問題背景

Morgan Stanley(2026-06-22)因美國出口管制收緊(封堵中資境外實體取得 Blackwell 等先進晶片的漏洞)而大幅上修中國 AI 晶片 TAM 預測,本頁沉澱 TAM 數據、中國本土 GPU/ASIC 競爭格局,及對台股供應鏈的映射。

查詢結果

核心論點/結論

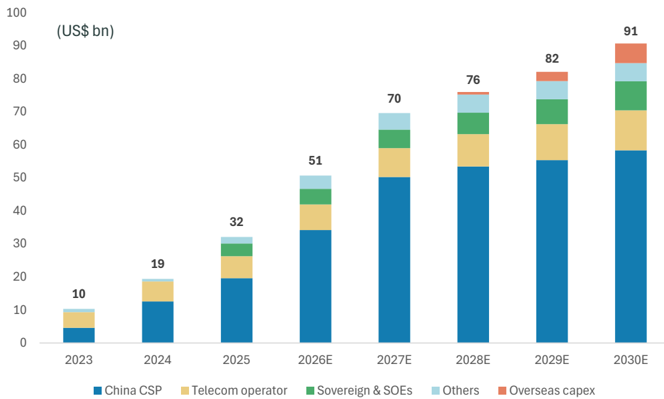

- TAM 上修 36%:中國 AI 晶片 TAM 由前次 US$67bn 上修至 US$91bn(2030E),隱含 2025-30E CAGR 23%。驅動因素:①境外 CSP 算力支出納入新 TAM;② ByteDance 2026/27E 資本支出大幅提升(MS 估 2027 達 US$80bn);③ 增加金山雲入資料庫;④上修主權 AI / 國企相關 TAM 至 US$9bn(前次 US$7bn)。

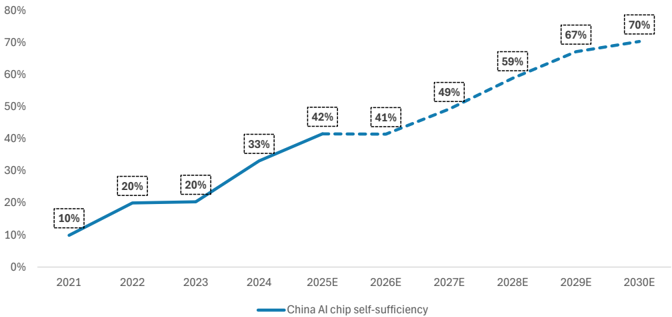

- 本土自給率:中國 AI 晶片自給率預計由 2025E 42% 升至 2030E 70%,以先進製程產能擴張和本土 GPU 性能持續提升為主引擎。

- 2026 是本土供應商進入 CSP 採購系統的關鍵年:競爭勝負將由生態系統成熟度、軟體優化、叢集部署能力決定;製程節點取得能力是關鍵差異化因素。

TAM 數據彙整

中國 AI 晶片 TAM 歷年預估(2023-2030E):2025E US$32bn → 2026E US$51bn → 2030E US$91bn。買方分布:中國 CSP(最大)、電信運營商與 SOE、境外算力支出(2028 起新增)。來源:Morgan Stanley,2026-06-22。

中國 AI 晶片自給率預估:2025E 42% → 2030E 70%(CAGR 提升曲線顯示先進製程量產放量時程)。來源:Morgan Stanley,2026-06-22。

| 項目 | 數值 | 來源 | 日期 |

|---|---|---|---|

| 中國 AI 晶片 TAM(2030E) | US$91bn(前次 US$67bn,+36%) | 260622_中國__GPU _TAMms_china-AI-GPU-TAM | 2026-06-22 |

| TAM CAGR 2025-30E | 23% | 同上 | 2026-06-22 |

| TAM(2026E) | US$51bn | 同上 | 2026-06-22 |

| TAM(2025E) | US$32bn | 同上 | 2026-06-22 |

| 本土自給率(2025E / 2030E) | 42% / 70% | 同上 | 2026-06-22 |

| 主權 AI / 國企 TAM(2030E) | US$9bn(前次 US$7bn) | 同上 | 2026-06-22 |

| ByteDance 資本支出(2027E,MS 估) | US$80bn(新聞報 US$100bn,MS 取保守值) | 同上 | 2026-06-22 |

| 中國 WFE(晶圓廠設備)2026E | US$48bn(YoY +16%,引用 MS 美國團隊) | 同上 | 2026-06-22 |

中國本土 GPU / ASIC 玩家格局

| 廠商 | MS 評等 | 主要產品 | 代工廠 | 備註 |

|---|---|---|---|---|

| 寒武紀(Cambricon) 688256.SS | OW,目標價 Rmb1,528(↑Rmb1,342) | MLU580 / MLU690(4Q26E) | SMIC(轉產中,良率仍挑戰) | MS 上修 EPS 5%/12%/12%(2026-28E) |

| 壁仞(Iluvatar CoreX) 9903.HK | OW,目標價 HK$688(↑HK$600) | TianGai-150(2H26 放量)/ TianGai-300(ASP 大幅提升) | 2330_台積電(市)(CCATS 合規,7nm/6nm) | 2027E 全年獲利;與 CUDA 高度相容 |

| 摩爾線程(Moore Threads) | — | MTTA/MTTS 系列 | — | 未在本報告評估 |

| MetaX 688802.SS | EW | — | — | 本報告股價表現 -10.6%(1M) |

| 百度崑崙(Baidu Kunlun) | — | Kunlun 2/3 | TSMC 7nm / 5nm(Marvell 設計服務) | 參見供應鏈對照 |

| SMIC 0981.HK | OW | — | — | 中國 AI 本土化的關鍵晶圓代工廠 |

| 華虹(Hua Hong)1347.HK | EW | — | — | 特殊製程本土化使用 |

本土設備廠(MS 正面觀點)

Naura(002371.SZ)、AMEC(688012.SS)、ACMR(ACMR.O)受惠中國半導體本土化加速週期;ASMPT(0522.HK)為中國先進封裝使用者。

對台股供應鏈的映射

結論/投資觀點

中國 AI GPU TAM 的結構性擴張對台灣供應鏈呈現「先進製程:利多;ASIC 設計服務:拆解」格局——2330_台積電(市)同時為兩岸 AI 晶片最核心受惠者,但 Iluvatar 等採 TSMC CCATS 合規路線的廠商為主要台廠客戶接觸點;封測方面3711_日月光投控(市)間接受惠。對本土競爭者(SMIC)的依賴度提升,顯示長期產能分流壓力。信心:中(TAM 為 MS 估算,本土化時程仍有不確定性)。

2330_台積電(市)(先進製程代工)

| 面向 | 內容 | 信心 |

|---|---|---|

| CCATS 合規玩家用 TSMC | Iluvatar CoreX 採 TSMC 7nm/6nm 代工,確保 BIS 合規;MS 報告明確點名 TSMC 為先進節點供應鏈差異化來源 | 高 |

| TAM 擴張帶動晶圓需求 | 中國 AI 晶片 TAM 2025-30E CAGR 23%,本土 GPU 晶圓代工比例中 TSMC 為主要外部來源(在 CCATS 許可框架內) | 中 |

| 中長期分流風險 | 2027-28 預期 SMIC South 等本土先進製程趨穩,部分中低端 AI 晶片訂單可能轉移至國內 | 中 |

3711_日月光投控(市)(先進封裝 / 封測)

| 面向 | 內容 | 信心 |

|---|---|---|

| 間接受惠 | 中國 AI GPU 需求擴張推動整體先進封裝需求;MS 提到 ASMPT(0522.HK)為中國先進封裝使能者,本土封測(JCET 等)承接部分業務 | 低 |

| 直接競爭壓力 | 中國本土封測(JCET 600584.SS 3M +24.8%)持續搶佔中國 AI 晶片封測份額,對台廠的中低端封測業務構成壓力 | 中 |

台灣 ASIC 設計服務商(世芯 3661 / 創意電子 3443 / 聯發科 2454)

| 面向 | 內容 | 信心 |

|---|---|---|

| 現有客戶以美系 CSP 為主 | 供應鏈_AI_ASIC設計分工 顯示台灣設計服務商客戶以 AWS / Google / Microsoft / Meta 為主,中國 CSP ASIC 主要走 TSMC direct 或中國本土設計服務路線 | 高 |

| 間接受惠(Baidu Kunlun 等) | Baidu Kunlun 2/3 使用 Marvell 設計服務 + TSMC 代工,間接拉動 TSMC CoWoS 需求 | 低 |

| 中國本土 ASIC 多走 TSMC direct | Baidu Kunlun 1 用 TSMC direct 14nm;中國 CSP 自研 ASIC 較少採用台灣中間設計服務商 | 高 |

投資重點 memo

| 重點 | 投資含義 | 相關標的 | 信心 |

|---|---|---|---|

| 中國 AI 晶片 TAM 2030E US$91bn(CAGR 23%) | 全球 AI 算力需求格局擴大;TSMC 先進製程晶圓需求的新增量源之一 | 2330_台積電(市) | 中 |

| CCATS 合規廠商(如 Iluvatar)用 TSMC | TSMC 是中國合規 AI 晶片的唯一可用先進外資代工廠 | 2330_台積電(市) | 高 |

| 中國本土自給率 2030E 升至 70% | 長期來看部分市場份額由國產 GPU 取代,但短中期因需求快速成長,TSMC 總量仍受惠 | 2330_台積電(市) | 中 |

| ByteDance 2027E capex US$80bn | ByteDance 自研 AI 晶片(MS 點名 Broadcom 7nm + 聯發科 3nm 設計服務)加速,利台灣 ASIC 鏈 | 2454_聯發科(市) | 中 |

| 中國本土封測(JCET)快速成長 | 中低端 AI 晶片封測份額往大陸移動,對台廠封測毛利率有長期壓力 | 3711_日月光投控(市) | 中 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 中國 AI 晶片 TAM 2030E US$91bn,CAGR 23% | estimate | 260622_中國__GPU _TAMms_china-AI-GPU-TAM | 2026-06-22 | 中 |

| 中國 AI 晶片自給率 2025E 42%,2030E 70% | estimate | 同上 | 2026-06-22 | 中 |

| Iluvatar CoreX 採 TSMC(CCATS 合規,7nm/6nm) | fact | 同上 | 2026-06-22 | 高 |

| ByteDance 2027E capex US$80bn(MS 保守估,新聞報 US$100bn) | estimate | 同上 | 2026-06-22 | 中 |

| 主權 AI / 國企 TAM 2030E US$9bn(上修自 US$7bn) | estimate | 同上 | 2026-06-22 | 中 |

| 中國 WFE 2026E US$48bn(YoY +16%) | estimate(引用 MS 美國團隊) | 同上 | 2026-06-22 | 中 |

| 2026 是本土供應商進入 CSP 採購系統的關鍵年 | thesis | 同上 | 2026-06-22 | 中 |

| 業界預期 2027-28 年本土供應鏈(SMIC South 以外)趨穩定 | thesis | 同上 | 2026-06-22 | 低 |

風險與不確定性

上行風險 - 美國出口管制持續收緊 → 加速中國 AI 晶片本土化需求,TAM 超預期 - ByteDance 等 CSP 實際資本支出超過 MS 預測(報導版本為 US$100bn) - 中國境外 AI 算力部署提前放量(MS 模型假設 2028 年前佔比為零)

下行風險 - SMIC / 國產先進製程良率未如期改善 → Cambricon MLU580/690 出貨遞延 - 美國出口管制放鬆(如 NVIDIA 獲准出口中階晶片)→ 本土 AI GPU 競爭力下降 - 中國 CSP 資本支出增速低於預期 → TAM 上修幅度被壓縮 - 中國境外算力部署受政治阻力(地主國法規)→ 境外算力 TAM 不如預期

待確認事項

- [ ] 追蹤 Cambricon MLU690(4Q26E)實際出貨時程與良率

- [ ] 確認 ByteDance AI 晶片與聯發科合作項目的具體規格與量產節奏

- [ ] 比對 SMIC South 先進製程(N+2 以下)實際量產進度(2027-28 關鍵窗口)

- [ ] 確認境外 CSP AI 資料中心本土 GPU 採用比例(MS 假設 2028/29/30 = 3%/10%/20%)

來源引用

- 260622_中國__GPU _TAMms_china-AI-GPU-TAM — Morgan Stanley(Charlie Chan、Daniel Yen 等),2026-06-22