基本資料

良維科技為 TPEX 上櫃線材與連接線供應商,主要產品為大電流電源線組、高速傳輸訊號線及機櫃布線方案。近兩年受惠 AI 伺服器與資料中心需求大幅成長,資料中心及伺服器應用佔比由五年前不足 10% 提升至 2025 年約 36%,大電流電源線組比重擴大有助毛利率持續提升。

2025 年財務:營收 101.59 億元(YoY +26.3%)、毛利率 31.42%、營業利益率 17.87%、EPS 8.30 元(YoY +39.1%)。毛利率顯著高於同類 ODM/組裝廠,來自產品組合升級(大電力電源線 ASP 及附加值較高)。

生產基地:中國深圳(良穎電子)、泰國(持續擴充中,大電流電源線 7~8 成在泰國生產、主供美國市場)、印度工廠(籌建)。泰國廠產能利用率近 70~80%,持續擴充。

資料來源:報告_群益_良維6290_20260629(群益,2026-06-29);AWS 相關供應地位來自使用者指定歸屬,尚待公告核實。

核心技術/競爭優勢

- 大電力電源線組為核心競爭點:ASP 與毛利率高於訊號線,受惠 AI 伺服器高功耗趨勢。

- 泰國廠製造能力:大電流電源線 7~8 成在泰國生產,主供美國市場,可規避部分關稅與地緣風險。

- 毛利率持續提升:產品組合由較低毛利訊號線轉向高附加值電源線,2025A 毛利率 31.42%(2023A 23.93%),三年提升約 750bps。

- 訊號線紅色供應鏈競爭壓力:此領域面臨中國供應鏈強力競爭,公司已逐步降低比重,積極尋找伺服器內部連接線夥伴合作。

產品與應用

| 產品 / 服務 |

2025 年營收佔比 |

應用 |

備註 |

| 電腦及週邊設備 |

45% |

工作站、個人電腦電源連線 |

最大單一應用 |

| 資料中心及伺服器 |

36% |

AI 伺服器大電力電源線 |

五年前 <10%,2024年24%→2025年36%,成長主力 |

| 影音視聽設備 |

12% |

電視、顯示器、家電線材 |

|

| IoT 物聯網及家用電器 |

4% |

智慧家電連接線 |

|

| 電動車及充電站 |

3% |

充電槍、電動車配線 |

目前保守,大陸市場競爭強、台廠機會有限 |

供應鏈位置

- 所屬供應鏈:供應鏈_AWS(線材 / 連接器環節,使用者指定歸屬,待公告核實)。

- 供應鏈角色:大電流電源線組 + 高速訊號線供應商,對應 AI 伺服器電力傳輸升級需求。

- 地理佈局:泰國(大電流電源線主力產地,主供美國市場)、深圳、印度(籌建)。

- 觀察重點:資料中心及伺服器營收佔比是否持續提升(2025A 36%);泰國廠產能利用率與擴充進度。

圖片 / 架構圖

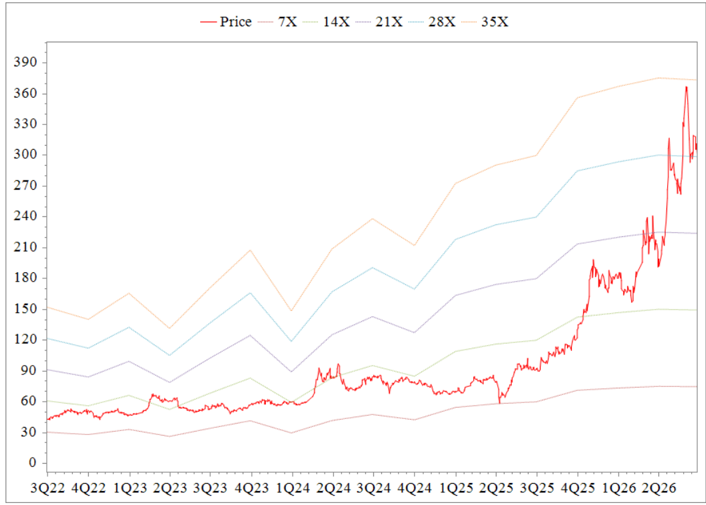

圖說:良維 Forward PE Band 圖,3Q22-2Q26;股價(紅色)近期突破 28x PE band,約在 300-365 元,反映 AI 伺服器成長預期帶動估值重評。來源:CMoney,群益預估彙整,2026-06-29。

EPS 記錄

| 季度 / 年度 |

EPS(元) |

YoY |

備註 |

| 1Q26 |

2.68 |

+11.2% |

營收 26.10 億(YoY +11.5%)、毛利率 31.19%(QoQ -4.6ppts vs 4Q25 34.79%) |

| 2025 |

8.30 |

+39.1% |

毛利率 31.42%;營業利益率 17.87%;稅後純益率 13.84% |

| 2024 |

5.97 |

+58.8% |

|

| 2023 |

3.76 |

-21.7% |

|

來源:報告_群益_良維6290_20260629(2026-06-29)

EPS 預估

| 年度 |

群益 EPS(報告日:2026-06-29) |

毛利率預估 |

備註 |

| 2026E |

10.73 |

31.33% |

YoY +29.2%;Trading Buy,TP NT$323 |

| 2027E |

11.86 |

31.37% |

YoY +10.5% |

目標價與評等

| 券商 |

報告發布日 |

評等 |

目標價 |

評價基礎 |

來源 |

| 群益 |

2026-06-29 |

Trading Buy |

NT$323 |

3個月及12個月目標價;收盤 NT$300.50(前日)隱含上漲 7.5% |

報告_群益_良維6290_20260629 |

時間軸

| 時間 |

事件 |

類型 |

重要性 |

備註 |

| 2025 |

資料中心及伺服器佔比升至 36%(2024 年 24%,五年前 <10%) |

業務里程碑 |

⭐⭐⭐ |

主成長動力 |

| 1Q26 |

EPS 2.68(YoY +11.2%);毛利率 31.19% |

財報 |

⭐⭐ |

|

| 近期 |

泰國廠擴充:舊廠 1 棟→2 棟,已購地準備新建廠房 |

產能擴充 |

⭐⭐ |

目前利用率 70~80%(群益,2026-06-29) |

| 進行中 |

伺服器內部連接線:尋找業界夥伴合作,希望快速切入 |

新業務 |

⭐⭐ |

訊號線受紅色供應鏈競爭,轉型中 |

| 持續 |

印度工廠籌建 |

地理擴張 |

⭐ |

資本支出用途之一 |

觀察指標

| 指標 |

觀察重點 |

| 資料中心及伺服器佔比 |

是否由 2025A 36% 持續提升(2026F 目標) |

| 泰國廠產能 |

利用率突破 80% 後是否快速啟動新廠 |

| 毛利率趨勢 |

群益估 2026F/2027F 維持 31.3%;大電力電源線佔比是否持續提升 |

| 伺服器內部連接線合作 |

是否宣布合作夥伴並切入訊號線領域 |

| 電動車佔比 |

是否繼續下降(目前 3%,保守態度) |

關鍵 Claim

風險與注意事項

- 電動車佔比降至 3%,未來仍有下行壓力。

- 訊號線領域持續受中國供應鏈競爭,佔比逐漸降低。

- 伺服器內部連接線合作方案尚在洽談,能否快速切入帶來新成長仍不確定。

- 資料中心客戶集中度(具名客戶未披露):若大客戶需求波動,影響較大。

來源

- 報告_群益_良維6290_20260629 — 群益,2026-06-29;Trading Buy TP NT$323;產品組合優化、泰國廠擴充、資料中心及伺服器成長

- gemini 搜尋彙整,2026-05-24(基本面待核對)

- 使用者指定供應鏈歸屬,2026-05-24