基本資料

文曄(WT Microelectronics)是台灣半導體通路與 IC 代理商,Morgan Stanley 認為其 AI ASIC 與 data center component distribution 曝險將推動 2025-2028 營收 CAGR 超過 45%,且 data center segment 2028E 可能占營收 64%。MS 上調 2026-2028 EPS 預估並維持 Overweight。

資料來源:報告_MS_大聯大3702文華3036_20260519(Morgan Stanley, 2026-05-19)。

核心技術/競爭優勢

- AI ASIC 直擊成長:2026-2027 AI semis 需求延續,文曄切入 data center 相關元件代理。

- 營收高成長:MS base case 預估 2025-2028 revenue CAGR 45%+。

- 資料中心占比提升:MS 估 data center segment 2028E 可占營收 64%。

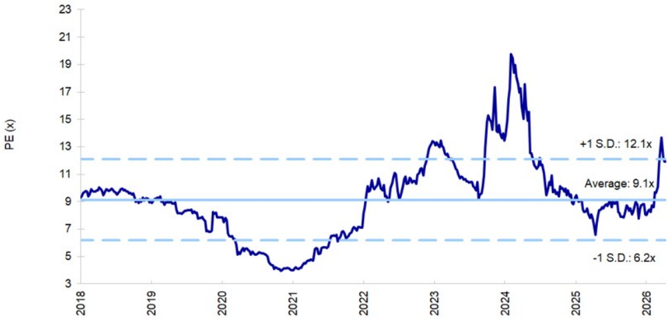

- 估值高於歷史平均:TP 隱含 14.2x 2026E EPS,高於 2018 年以來 1-year forward P/E 平均 8.9x,MS 認為由 AI 供應鏈滲透進展支撐。

- 毛利率承壓但仍可接受:2026 GM 受低毛利 AI 業務 mix 稀釋至 3.3%+。

產品與應用

| 產品 / 服務 | 應用 | 主要客戶 / 下游 |

|---|---|---|

| data center component distribution | AI ASIC、AI data center | (資料未揭露) |

| AI semiconductor distribution | AI server / accelerator supply chain | (資料未揭露) |

| mobile / PC 元件通路 | mobile、PC | (資料未揭露) |

圖片 / 架構圖

文曄(WT Microelectronics)歷史 Forward P/E 走勢圖(2018-2026),標示 +1 S.D. 12.1x、Average 9.1x、-1 S.D. 6.2x 三條區間線(MS,2026-05-19)。

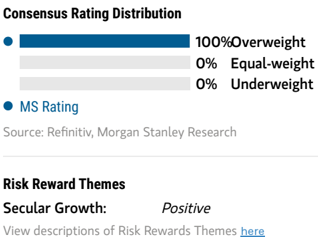

MS Consensus Rating Distribution 文字卡:市場一致評等 100% Overweight、0% Equal-weight、0% Underweight(來源:Refinitiv, Morgan Stanley Research)。Base/Bull/Bear case 目標價詳見下表「目標價與評等」。

EPS 預估

| 年度 | MS EPS(報告日:2026-05-19) | 上修幅度 | 備註 |

|---|---|---|---|

| 2026E | 24.52 | +12% | TP 評價基準年度 |

| 2027E | 28.10 | +17% | data center business outlook 強化 |

| 2028E | 31.69 | +16% | AI ASIC / data center 延續 |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Morgan Stanley | 2026-05-19 | Overweight | NT$349(自 NT$299) | 14.2x 2026E EPS;residual income model | 報告_MS_大聯大3702文華3036_20260519 |

| Morgan Stanley | 2026-05-19 | Bull case | NT$406 | 16.6x 2026E EPS | 報告_MS_大聯大3702文華3036_20260519 |

| Morgan Stanley | 2026-05-19 | Bear case | NT$230 | 9.4x 2026E EPS | 報告_MS_大聯大3702文華3036_20260519 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026 | AI ASIC 業務進展 | 放量 | ⭐⭐⭐ | MS 投資驅動因子之一 |

| 2026 | GM 稀釋至 3.3%+ | 毛利 | ⭐⭐ | 低毛利 AI 業務 mix 影響 |

| 2025-2028 | 營收 CAGR 45%+ | 成長 | ⭐⭐⭐ | base case 假設 |

| 2028E | data center 占營收 64% | 結構轉變 | ⭐⭐⭐ | AI supply chain 滲透結果 |

供應鏈位置

- 所屬供應鏈:供應鏈_Agentic_AI基礎設施

- 角色:半導體通路 / IC 代理,受惠 AI ASIC 與 data center component distribution。

- 與 3702_大聯大(市) 差異:文曄投資論點偏 AI ASIC 直擊;WPG 偏 CPU、networking、memory、PMIC 等 non-GPU AI computing。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 3702_大聯大(市) | 同業 / 比較標的 | 同為台灣半導體通路商,MS 同篇報告比較 AI 受惠差異 |

風險與注意事項

- 低毛利 AI 業務占比提高,margin 可能趨弱。

- mobile / PC 庫存上升將反映終端需求疲弱。

- AI semi 發展慢於預期或市占流失,將壓抑成長與估值。

來源

- 報告_MS_大聯大3702文華3036_20260519 — Morgan Stanley(Daniel Yen et al.), 2026-05-19, Semi Distributors: AI Continues to Drive a Stronger Outlook

- 分析_半導體通路AI受惠_WPG_vs_文曄