基本資料

華碩(ASUSTeK Computer)為台灣主要 PC 品牌廠,產品線涵蓋筆記型電腦(NB)、桌機、主機板、顯示卡(ROG/ProArt/Zephyrus 等品牌),並積極布局 AI PC 及 AI 伺服器業務。2026 年 Computex 展示搭載 NVIDIA RTX Spark Superchip 的 ProArt P16/P14,強化本地 AI 處理能力。

2025 年營收 NT$738.9bn(+26% YoY),2026E 預估 NT$859.5bn(+16% YoY)。AI PC 規格升級與 AI 伺服器爬坡為主要成長驅動。

核心技術/競爭優勢

- AI PC:採用 NVIDIA RTX Spark Superchip,主打本地 AI 任務、創作者工作流程;ProArt 系列為主力。

- 主機板/顯示卡:最大單一收入來源(2026E NT$423bn),受惠 AI/遊戲需求驅動規格升級。

- AI 伺服器:多平台爬坡(rack-level),客戶多元化;2026E AI 伺服器收入 NT$46bn(2025A NT$17bn),2028E 預估 NT$95bn。

- AIoT:物聯網與邊緣 AI 業務,穩步成長。

產品與應用

| 產品 / 服務 | 2025A 收入(NT$m) | 2026E 收入(NT$m) | 備註 |

|---|---|---|---|

| 筆記型電腦 | 353,080 | 333,226 | AI PC 規格升級帶動 ASP 提升 |

| 桌機 | 25,428 | 22,071 | 略降 |

| 主機板/顯示卡 | 318,322 | 423,382 | 最大成長驅動,AI/遊戲 |

| AI 伺服器 | 16,968 | 46,389 | +173% YoY,多平台 rack 爬坡 |

| 一般伺服器 | 3,683 | 13,133 | |

| AIoT | 14,834 | 18,067 | |

| 合計 | 738,905 | 859,450 |

圖片 / 架構圖

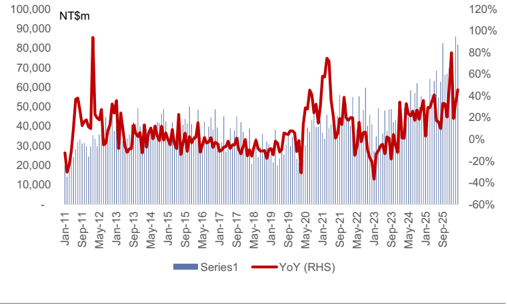

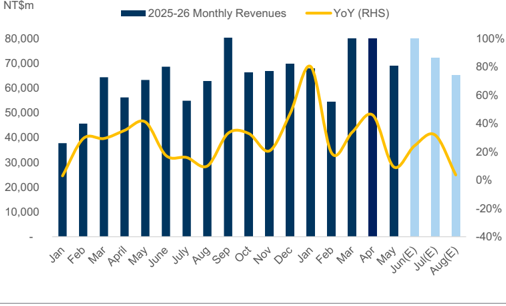

圖說:華碩月度/季度營收走勢,AI PC 與 AI 伺服器帶動 2Q/3Q26 成長(Goldman Sachs,2026-06-06)

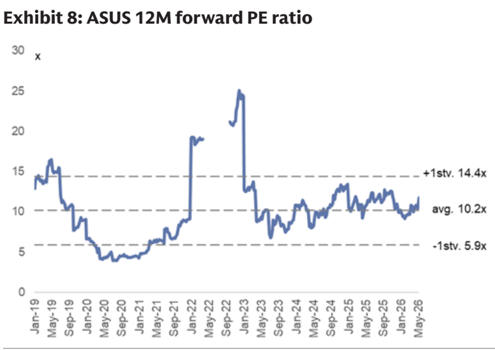

圖說:華碩 P/E 估值走勢圖(Goldman Sachs,2026-06-06)

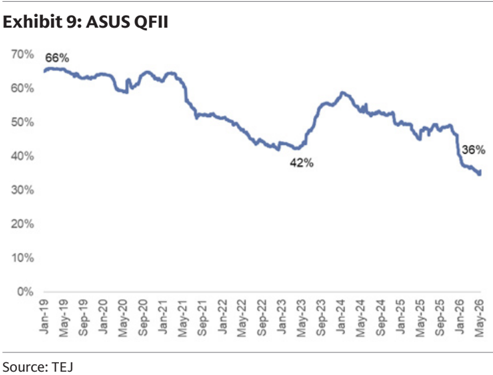

圖說:Exhibit 9: ASUS QFII(外資持股比例)走勢圖,橫軸 Jan-19 至 May-26,縱軸 0-70%,標示三個數字節點 66%(起點)、42%(低點)、36%(末端),來源 TEJ(Goldman Sachs,2026-06-06)

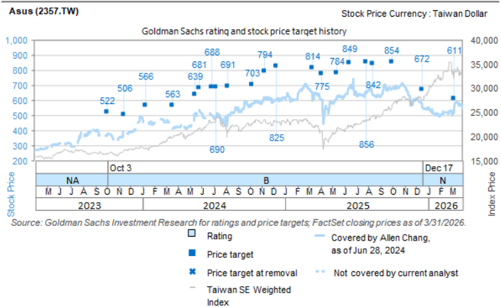

圖說:華碩股價表現(Goldman Sachs,2026-06-06)

圖說:華碩月營收(NT$m),Jan-25–Aug-26E,含 YoY% 折線;Jun-26E NT$85,089m(+24% YoY / +23% MoM,由 GS 06-06 估 NT$74.7bn 上修);2Q26E NT$236,098m(+26% YoY);3Q26E NT$223,645m(+12% YoY)。來源:報告_GS_ODM品牌廠_20260703,2026-07-03。

月營收追蹤

| 月份 | 實際 / 預估 | 月營收(NT$bn) | YoY | MoM |

|---|---|---|---|---|

| 2026年4月(實際) | 實際 | 81.9 | +46% | -5% |

| 2026年5月(實際) | 實際 | 69.1 | +9% | -16% |

| 2026年6月(預估) | 預估 | 85.1 | +24% | +23% |

| 2Q26E | 預估 | 236.1 | +26% | +22% QoQ |

| 3Q26E | 預估 | 223.6 | +12% | -5% QoQ |

4月營收超 GS 預估 36%,主因產品組合升級及客戶 pull-in。

EPS 記錄

| 季度 | EPS (NT$) | QoQ | YoY | 備註 |

|---|---|---|---|---|

| 2025Q1 | 17.22 | — | +135% | |

| 2025Q2 | 13.20 | -23% | -17% | |

| 2025Q3 | 14.21 | +8% | -16% | |

| 2025Q4 | 15.36 | +8% | +596% | |

| 2026Q1A | 13.19 | -14% | -23% |

EPS 預估

| 年度 | Goldman Sachs EPS(報告日:2026-06-06) | 備註 |

|---|---|---|

| 2025A | NT$59.99 | 實績 |

| 2026E | NT$56.27 | -6% YoY(短期記憶體成本壓力) |

| 2027E | NT$69.74 | +24% YoY |

| 2028E | NT$79.13 | +13% YoY |

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| Goldman Sachs(2026-06-06) | 營收成長 × 毛利率/營業利益率/淨利率結構 → EPS | 營收(NT$bn)738.9(25A)→859.5(26E)→967.1(27E)→1,062.4(28E);毛利率15.1%→14.6%→15.5%→15.6%;營業利益率5.4%→5.2%→6.0%→6.3%;淨利率6.0%→4.9%→5.4%→5.6% | 淨利(NT$bn)44.6→41.8→51.8→59.3;EPS(NT$)59.99→56.27→69.74→79.13 |

2026E 淨利下滑

GS 預估 2026E 淨利 NT$41.8bn(-6% YoY),主因記憶體成本壓力壓縮毛利率(14.6% vs 2025A 15.1%)。但 2027-28E 因 AI 伺服器規模化、毛利改善,淨利回升至 NT$51.8-59.3bn。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Goldman Sachs | 2026-06-06 / 2026-07-03 | Neutral | NT$1,082 | 15.8x 2027E P/E(brand makers avg. ratio of 2027E P/E to 2028E NI YoY + OPM);07-03 維持同評等同 TP | 260606_2357_華碩_gs_asustek、報告_GS_ODM品牌廠_20260703 |

估值說明:GS 採用 15.8x 2027E P/E,基於 PC 品牌同業(含 Lenovo、Gigabyte、Dell、Quanta、HP、Apple)2027E PE 對 2028E NI YoY+OPM 的平均比率(avg. ratio ~0.8x)。目標價從 NT$690.1 大幅上調至 NT$1,082(+57%),反映上調 EPS 及目標 P/E。

收盤價(2026-06-05):NT$900.00;上漲空間 20.2%。

成長動能/催化劑

AI PC / Computex 展示

- ProArt P16 / P14:搭載 NVIDIA RTX Spark Superchip,主打更快 AI 模型載入速度、超靈敏多工與高效率本地 AI 處理,鎖定創作者市場。

- 強調 on-device AI 能力:本地 LLM 工作負載、AI 任務本地執行。

- AI PC 滲透率提升與規格升級為 NB 業務的 ASP 驅動力。

- 儘管短期記憶體成本壓力存在,AI PC 採用率上升支撐需求。

AI 伺服器

- 多平台(rack-level)爬坡:不限單一晶片平台,客戶多元化。

- 2026E AI 伺服器毛利率 8.5%(2025A 6.7%),隨規模化持續改善。

- 2028E AI 伺服器毛利率目標 9.0%。

- 主機板/顯示卡(MoBo/GPU card)仍為最大業務,受 AI 及遊戲升級循環支撐。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-04(實際) | 4月營收 NT$81.9bn(+46% YoY),超預期 36% | 月營收 | ⭐⭐⭐ | 規格升級 + pull-in |

| 2026-05-26~30 | Computex 2026:ProArt P16/P14(RTX Spark Superchip)展示 | 展覽 | ⭐⭐⭐ | GS 維持 Neutral,目標價上調 |

| 2026Q2E | AI server rack 爬坡持續,2Q26E 營收 +26% YoY | 爬坡 | ⭐⭐ | |

| 2027-28E | AI 伺服器收入達 NT$70-95bn(2025A NT$17bn) | 規模化 | ⭐⭐⭐ |

供應鏈位置

- PC 品牌廠:上游 NVIDIA(GPU/AI 晶片)、記憶體廠。

- AI 伺服器:rack-level 組裝,與同業(廣達、緯創等)競爭。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| NVDA.US(nvidia) | 上游晶片 | AI PC RTX Spark Superchip、AI 伺服器 GPU 供應 |

同業比較

| 公司 | 代號 | 評等 | 2027E PE | 2028E NI YoY | 2028E OPM |

|---|---|---|---|---|---|

| 華碩 | 2357.TW | Neutral | 15.8x | 15% | 6.3% |

| Lenovo | 0992.HK | Buy | 16.5x | 25% | 3.8% |

| Gigabyte | 2376.TW | Neutral | 12.8x | 15% | 5.0% |

| Dell | DELL | Buy | 19.3x | 12% | 9.5% |

| Quanta | 2382.TW | Neutral | 12.5x | 4% | 3.6% |

| HP | HPQ | Sell | 8.7x | 12% | 7.0% |

| Apple | AAPL | Buy | 32.5x | 6% | 32.1% |

風險與注意事項

主要風險

上行:(1) PC 市場成長優於預期;(2) AI PC 與遊戲 PC 加速成長;(3) AI 伺服器爬坡加速 下行:(1) PC 市場成長不如預期;(2) 記憶體成本持續高漲壓縮毛利;(3) AI 伺服器爬坡不如預期

來源

- 260606_2357_華碩_gs_asustek,2026-06-06(Goldman Sachs)

- 報告_GS_ODM品牌廠_20260703 — Goldman Sachs,2026-07-03;Neutral TP NT$1,082(15.8x 2027E P/E,維持);May 實際 NT$69.1bn(低於 06-06 預估 -13%);Jun-26E 上修至 NT$85.1bn(+24% YoY / +23% MoM)