問題背景

Goldman Sachs(2026-06-20)下修 2026/27E 全球智慧型手機 TAM,反映記憶體漲價壓抑終端需求,同時產品組合續往高階升級。本頁沉澱手機 / PC TAM 與結構性趨勢(折疊機、高階化、AI PC),供台股供應鏈映射參考。

查詢結果

關鍵發現(智慧型手機)

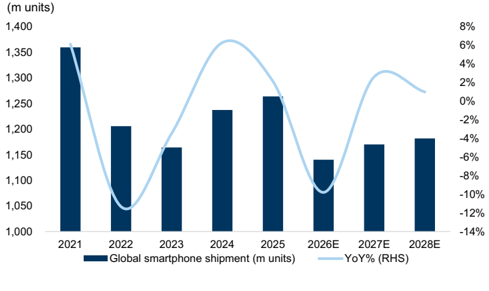

- 出貨量下修:2026/27E 出貨下修 4%/3% 至 11.4 億 / 11.7 億支,2026-28E YoY -10%/+3%/+1%(前次 -6%/+2%)。記憶體成本上升 + 市場飽和壓抑換機。

- 價值 TAM 仍成長:2026-28E 市值 +3%/+2%/+2% 至 US$596 / 606 / 621bn,由記憶體成本與高階化(>US$600 機種)支撐。

- 折疊機:2026-28E 出貨 41m / 69m / 80m 支,滲透率 3.6% / 5.9% / 6.8%(較前次下修 10%/7%);全球品牌 2H26 新進入帶動。

- 價格帶結構:高階(>US$600)2026-28E 量 CAGR 5%、2028 占量 34%(2025: 29%)、占值 76%(2025: 66%);中階(US$200-600)萎縮(量 CAGR -2%);入門(<US$200)量 CAGR 1%,但最受記憶體漲價衝擊。

關鍵發現(PC / AI PC)

- PC 出貨:2026-28E YoY -10%/+2%/+3%;記憶體漲價拖累,ASP 因組合升級走高。

- AI PC:滲透率快速提升,AI PC 出貨由 2025 的數十 m 升至 2026E 後大幅成長(報告 Exhibit 載 AI PC 滲透 2028E 達 ~80%);商用換機 + Win10 汰換支撐。

台股映射(read-through,信心中低)

報告為品牌 / TAM 層級(Apple、Samsung、Xiaomi、Transsion 等),未直接點名台廠供應鏈。read-through:

- PC / AI PC ODM:高階化與 AI PC 滲透對 PC ODM(如 2356_英業達(市))ASP 有利,與其 PC mix 升級論點一致。

- 記憶體:手機 / PC 需求受記憶體漲價壓抑,反向印證記憶體上行週期。

圖片

全球智慧型手機出貨 2026-28E -10%/+3%/+1% YoY 至 11.4 / 11.7 / 11.8 億支。來源:Goldman Sachs / IDC,2026-06-20。

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 2026E 智慧型手機出貨 -10% YoY 至 11.4 億支 | estimate | 260620_全球智慧型手機_gs_global-smartphones | 2026-06-20 | 中 |

| 2026-28E 價值 TAM +3%/+2%/+2% 至 US$596-621bn | estimate | 同上 | 2026-06-20 | 中 |

| 折疊機 2028E 80m 支、滲透 6.8% | estimate | 同上 | 2026-06-20 | 中 |

| 高階機種 2028 占值 76% | estimate | 同上 | 2026-06-20 | 中 |

結論/投資觀點

手機量縮(記憶體漲價 + 飽和),但價值靠高階化撐住成長;折疊機、AI PC 為結構性亮點。台股供應鏈 read-through:高階 / AI PC 組合升級利 PC ODM 與 ASP;記憶體漲價同時為手機需求逆風與記憶體鏈順風。信心:中(TAM 層級,未涵蓋具名台廠)。

待確認事項

- [ ] 補手機 / 折疊機台廠供應鏈(鏡頭、機殼、軸承、面板)對應受惠標的

- [ ] 追蹤 AI PC 滲透實際進度與 NPU TOPS 規格門檻

- [ ] 比對記憶體漲價對入門機種的實際殺傷

來源引用

- 260620_全球智慧型手機_gs_global-smartphones — Goldman Sachs(Allen Chang, Verena Jeng 等),2026-06-20