8358_金居(櫃)

基本資料

金居(Co-Tech Development)是台灣 PCB 銅箔廠,正從低階 HTE / RTF 銅箔轉型至高階 技術_HVLP銅箔。GS 在 2026-05-19 初次納入研究,指出金居自研 RG(advanced RTF)銅箔,規格對標 5706.JP(mitsui_kinzoku) 的 HVLP1 / HVLP2,2021 年量產後在一般 server 銅箔市場市占約 60%;下一階段則是 AI server / 網通 switch 用 HVLP3+ 銅箔的關鍵第二家 qualified 供應商。

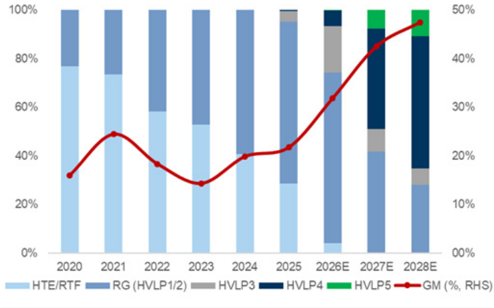

高階 HVLP3+ 銅箔 ASP 為 HTE 的 2 倍以上,毛利率通常 40-60%+,相對 HTE 僅 0-10%。雖然 HTE / RTF 過去 4 年約占金居營收 50%,但 GS 預期 2026-2028 年金居 HVLP3+ 市占由 20% 升至 42% / 53%,推動營收、處理費與毛利率同步上行。

資料來源:報告_GS_金居8358_20260519(Goldman Sachs, 2026-05-19)。

核心技術/競爭優勢

- 第二供應來源地位:Mitsui Kinzoku 是 AI 專案主供應商,但 2H26 HVLP4 需求快速放大後,單一供應商產能不足,金居成為關鍵 second source。

- RG 技術基礎:金居自研 RG 銅箔已在一般 server 驗證,累積低粗糙度銅箔製程、客戶認證與量產 know-how。

- 高階 HVLP 產品 mix 改善:HVLP3+ ASP 2x+ HTE,毛利率顯著高於 HTE / RTF;GS 預估 HVLP3+ GM 由 2026 年 32.7% 升至 2028 年 47.9%。

- Plant 3 重配置:Plant 3 由 RG 轉為 HVLP,預計 2027 年底全產;GS 估有效 HVLP 產能約 1,200 tons/month,高於公司 guidance 約 800 tons/month。

- 規格彈性:HVLP3 / HVLP4 / HVLP5 產線可彈性轉換,但約有 15% 轉換損失,仍可支援客戶規格升級。

產品與應用

| 產品 / 服務 | 應用 | ASP / GM 特徵 |

|---|---|---|

| HTE / RTF 銅箔 | 一般 PCB、低階 server | HTE GM 約 0-10%;過去 4 年約占營收 50% |

| RG 銅箔 | 一般 server、高階 RTF 替代 | 金居自研 advanced RTF,對標 Mitsui HVLP1 / HVLP2 |

| HVLP3+ 銅箔 | AI server、400G / 800G / 1.6T switch | ASP 2x+ HTE;GM 40-60%+ |

| HVLP4 / HVLP5 | Nvidia VR200、AWS Trainium 3、3.2T switch | 2H26 HVLP4 mass adoption;2028 HVLP5 起量 |

圖片 / 架構圖

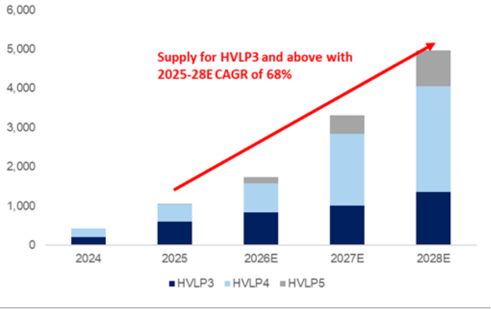

HVLP3+ 銅箔 TAM 預估:GS 估 2025-2028E CAGR 達 122%,高階銅箔占 PCB copper foil TAM 比重快速上升。

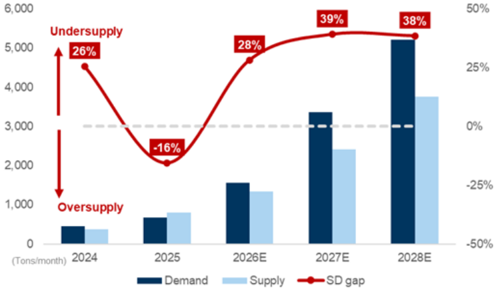

HVLP3+ 供需展望:需求成長快於有效供給,GS 估 2026-2028 年產業短缺率約 25-40%。

金居產品組合與毛利率改善:HVLP3+ 比重提升帶動處理費、ASP 與 GM 上行。

EPS 預估

| 年度 | GS EPS(報告日:2026-05-19) | 營收(NT$mn) | ROE | 整體 EBITDA margin | 備註 |

|---|---|---|---|---|---|

| 2025 | 4.21 | 7,880 | 15.1% | 19.5% | HVLP3+ 市占約 5% |

| 2026E | 10.19 | 11,196 | 31.4% | 29.5% | HVLP3+ 市占約 20% |

| 2027E | 25.89 | 20,690 | 61.8% | 39.9% | Plant 3 逐步貢獻 |

| 2028E | 44.77 | 30,887 | 74.1% | 44.6% | 2028 earnings 約為 2025 的 10 倍 |

GS 預估 2025-2028E earnings CAGR 約 120%,主要由處理費 50% CAGR 推動,其中約 25% 來自漲價、75% 來自產品組合轉向 HVLP3+。GS 並預期 2Q26 起處理費每季上漲 3-5%。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 股價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|---|

| Goldman Sachs | 2026-05-19 | Initiate Buy | NT$900 | NT$429 | 22x 2028E EPS,折現至 2027(CoE 11%);高於 10 年上行週期平均 +1SD,隱含 18.5x 2027E P/B | 報告_GS_金居8358_20260519 |

目標價隱含 upside 約 110%。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026Q2 | HVLP 處理費起漲 | 價格 | ⭐⭐⭐ | GS 預期每季 +3-5% |

| 2026H2 | HVLP4 mass adoption | 放量 | ⭐⭐⭐ | 需求 +100% HoH 至 ≥560 tons/month,超過 Mitsui 490 tons/month 產能 |

| 2027 | Plant 3 全產 | 產能 | ⭐⭐⭐ | GS 估 HVLP 有效產能約 1,200 tons/month |

| 2028 | HVLP5 起量 | 規格升級 | ⭐⭐ | 3.2T switch、N+2 AI server / M10 CCL |

→ 跨公司時程詳見 時程_2026_CCL與AI伺服器材料。

供應鏈位置

- 所屬供應鏈:供應鏈_Vera_Rubin_NVL72機櫃

- 相關技術:技術_HVLP銅箔、技術_CCL材料

- 下游應用:Nvidia VR200(M9 CCL + HVLP4,44 層 midplane / 24 層 switch board)、AWS Trainium 3 UBB(HVLP4)、Google TPU v8。

- 供應鏈角色:透過 CCL / PCB 廠切入 AI server 與高速 switch,高階 HVLP4 由 Mitsui 主供、金居作第二來源。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 5706.JP(mitsui_kinzoku) | 主供應商 / 對標競爭者 | 全球高階 HVLP 銅箔龍頭,AI 專案 primary source;產能不足時金居為 second source |

風險與注意事項

- CPO 提早採用:光互連若取代 PCB 高速訊號層,HVLP 需求可能下降。

- 良率改善不及預期:良率直接影響有效供給、成本與毛利率。

- HVLP 同業擴產過快:若高階供給快速增加,可能限制漲價與 UTR。

CPO 場景分析

- Scenario 1:AI foil TAM 2028-2035E CAGR 降至 6%,2035E EPS NT900。

- Scenario 2:AI foil TAM 持平,2035E EPS NT590。

- Scenario 3:CPO 全面取代 AI server / switch 的 HVLP 需求,2035E EPS NT460。

來源

- 報告_GS_金居8358_20260519 — Goldman Sachs(Chao Wang, Allen Chang, Al Wang), 2026-05-19, Initiation report