6274_台燿(櫃)

基本資料

台燿(Taiwan Union Technology, TUC)是高階 CCL(銅箔基板)供應商,聚焦 M7+ 高速低損耗材料,應用涵蓋 AI server、100G+ / 400G / 800G / 1.6T switch、EV 重銅 CCL 與 HVDC AI server 電源架構。Goldman Sachs 指出,台燿過去兩年在 M7+ 高端 CCL 全球市占超過 20%,並維持 Buy 評等。

資料來源:報告_GS_台耀6274_20260519(Goldman Sachs, 2026-05-19)。

核心技術/競爭優勢

- M7+ 高階 CCL 供應地位:高階 PCB 短缺集中在 20 層以上板與 M7/M8 CCL,具結構性供給限制。

- CCL 成為供應鏈瓶頸:擴產 lead time 約 1.5 年;2026 年 PCB 同業擴產約 30% YoY,但 CCL 同業無擴產,台燿自身擴 300k sheets/month,約 +10% YoY。

- 價格上行週期:2026 年 6 月再漲價,M2 約 +40%、M6 約 +15-20%,M7 開始獨立於同業漲價;公司預期 2Q26 整體漲幅超過 1Q26。

- 高速 switch 材料升級:新 800G / 1.6T switch 採 M8 CCL + low-DK2 玻纖;新客戶 400G 驗證已完成。

- 重銅 CCL ASP 擴張:EV 與 HVDC AI server 電源導入重銅 CCL,3oz 升 6oz 規格可帶動 ASP 數倍擴張。

產品與應用

| 產品 / 服務 | 應用 | 主要客戶 / 下游 |

|---|---|---|

| M7+ 高速 CCL | AI server、高階 switch、20 層以上 PCB | CSP / enterprise AI 客戶 |

| M8 CCL + low-DK2 玻纖 | 800G / 1.6T switch | 2H26 客戶 ramp |

| 重銅 CCL | EV、HVDC AI server 電源 | BYD、Tesla |

| T2A / T2C | 低階與高階 server 客戶 | Eagle Stream 世代 server |

圖片 / 架構圖

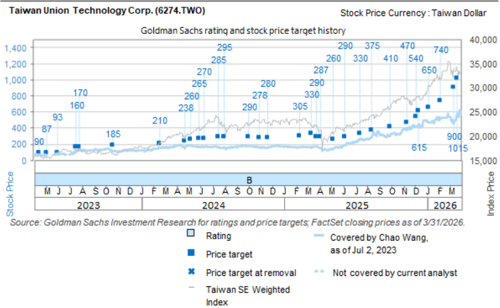

台燿 GS 2026-05-19 預估摘要:AI server、高階 switch 與 CCL 價格上行推動 2026-2028 EPS 快速成長。

EPS 預估

| 年度 | GS EPS(報告日:2026-05-19) | 備註 |

|---|---|---|

| 2025 | 12.13 | 來源表列 12/25 |

| 2026E | 37.36 | 受惠漲價與 AI server 成長 |

| 2027E | 85.82 | TP 評價基準年度 |

| 2028E | 150.64 | GS 新增遠期預估 |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Goldman Sachs | 2026-05-19 | Buy | NT$1,888 | 22x 2027E EPS,較過去 3 年產業平均 P/E 高 +2σ | 報告_GS_台耀6274_20260519 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-06 | CCL 再漲價 | 價格 | ⭐⭐⭐ | M2 +40%、M6 +15-20%、M7 開始獨立漲 |

| 2026Q2 | 新 ASIC AI server 專案開始出貨 | 放量 | ⭐⭐⭐ | 預期 2026 全年 ramp |

| 2026H2 | 1.6T switch ramp | 規格升級 | ⭐⭐⭐ | 採 M8 CCL + low-DK2 玻纖 |

| 2026Q3 | 產能達 2.6mn sheets/month | 產能 | ⭐⭐ | 泰國、台灣、中國配置 |

| 2027Q3 | 產能達 3.8mn sheets/month | 產能 | ⭐⭐⭐ | 較 3Q26 +46% YoY;海外產能占比 >50% |

供應鏈位置

- 所屬供應鏈:供應鏈_Vera_Rubin_NVL72機櫃、供應鏈_AI伺服器被動元件

- 相關技術:技術_CCL材料

- 下游應用:AI server、800G / 1.6T switch、EV 重銅、HVDC AI server 電源。

- 同業 / 競爭:EMC 聯茂(6213)在 AI server CCL 供應鏈與台燿共同分食市場;台燿自 2H26 起有潛在市占提升機會。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| BYD | 客戶 | EV 重銅 CCL 應用客戶,尚未建立公司頁 |

| Tesla | 客戶 | EV 重銅 CCL 應用客戶,尚未建立公司頁 |

| EMC 聯茂(6213) | 同業 / 競爭 | AI server CCL 市場同業,尚未建立公司頁 |

風險與注意事項

- 高階低損耗 CCL 市占提升不如預期。

- 貿易摩擦升高,拖累全球 server / switch 出貨。

- 中國同業競爭升溫。

來源

- 報告_GS_台耀6274_20260519 — Goldman Sachs(Chao Wang, Allen Chang, Al Wang), 2026-05-19, Asia Communacopia + Technology takeaways