基本資料

台郡科技(Flexium Interconnect),1997 年成立、總部高雄,為全球主要軟性電路板(FPC / FPCB)製造商之一,近年持續自日系廠商手中搶下市佔。生產基地位於台灣高雄與中國崑山。逾 50% 營收來自智慧型手機應用(Apple 曝險高),並延伸至電腦(Mac/iPad)、平板、穿戴、車用;近期切入 AI 伺服器用 FPCB(漏液偵測感測器 leakage detect sensor,LCP 基材) 作為分散 Apple 依賴的新成長題材。

- 股票代號:6269.TW(上市,已於 2026-06-30 以 agy 查證掛牌 TWSE)

- 主要產品:智慧型手機 FPCB、電腦/平板 FPCB、AI 伺服器漏液偵測 FPCB、車用與穿戴 FPCB

- 成長驅動:iPhone 市佔回升、AI 伺服器 LCP FPCB 導入、非 Apple 客戶佔比拉升

- 供應鏈位置:FPC 製造,上游為銅箔/PI 膜/LCP 材料,下游為 Apple 等品牌與 AI 伺服器

- 資料來源:260630_6269_台郡_citi_flexium(Citi,2026-06-30)

核心技術/競爭優勢

- FPC 製造規模與良率:全球主要軟板廠之一,自日系業者手中持續奪取市佔。

- AI 伺服器 LCP FPCB(新題材):以 FPCB 製作 AI 伺服器漏液偵測感測器,客戶採用逐步擴大;LCP(液晶高分子)在 AI 伺服器的更高滲透率是關鍵 option value。

- 客戶結構轉型:計畫 2-3 年內將非 Apple 客戶營收占比拉高至 20-30%,並將伺服器營收占比在 2026E 提升至 10%;同時逐步退出低毛利 SMT 業務以改善毛利結構。

產品與應用

| 產品 / 服務 |

應用 |

相關客戶 / 下游 |

| 智慧型手機 FPCB |

iPhone 等高階手機 |

Apple(主要客戶) |

| 電腦 / 平板 FPCB |

Mac / iPad、筆電 |

Apple 等 |

| AI 伺服器 FPCB |

漏液偵測感測器(LCP 基材) |

AI 伺服器客戶(逐步擴大) |

| 穿戴 / 車用 FPCB |

穿戴裝置、車用 |

品牌客戶 |

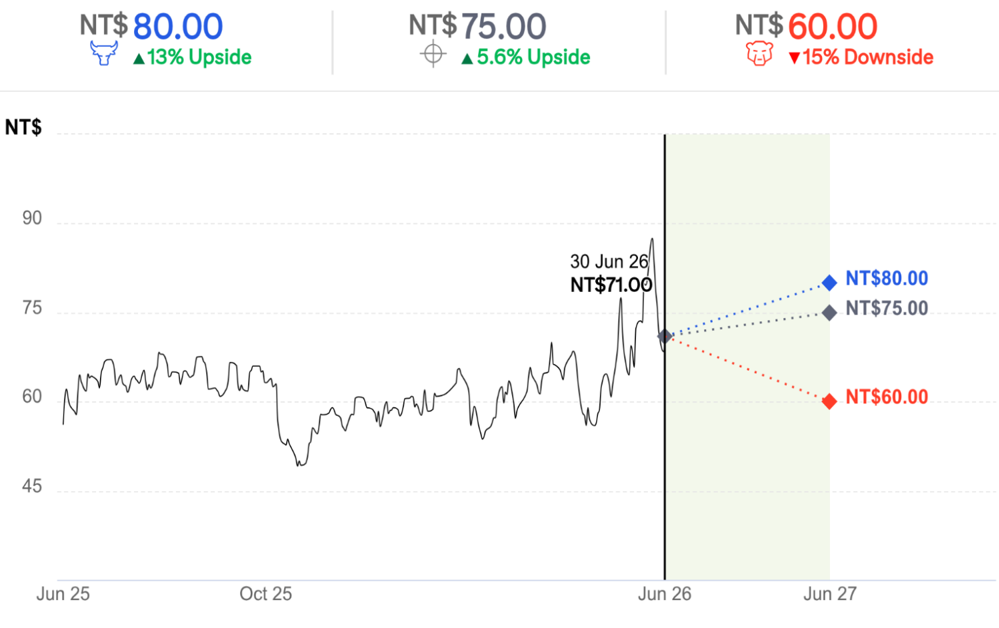

圖片 / 架構圖

圖說:Citi 對台郡的 Bull/Base/Bear 情境(2026-06-30):Bull NT$80(+13%)/Base(TP)NT$75(+5.6%)/Bear NT$60(-15%),現價 NT$71。來源:260630_6269_台郡_citi_flexium。

EPS 記錄

EPS 預估

| 年度 |

Citi EPS(報告日:2026-06-30,新/舊) |

毛利率 |

營收(NT$m) |

備註 |

| 2026E |

-4.87 / 4.34(下修 -212%) |

2.2% |

23,793 |

記憶體成本衝擊消費電子,獲利大砍 |

| 2027E |

-0.09 / 5.94(下修 -101%) |

8.3% |

25,435 |

接近損平;毛利率結構回升 |

| 2028E |

4.25(新增) |

14.0% |

27,733 |

轉盈;LCP AI 伺服器與非 Apple 客戶貢獻 |

Citi 將 2026/27E 獲利分別下修約 211%/101%,反映記憶體成本上升壓抑消費電子需求;判斷循環於 1H26 觸底。

目標價與評等

| 券商 |

報告發布日 |

評等 |

目標價 |

評價基礎 |

來源 |

| 花旗 Citi |

2026-06-30 |

Neutral(維持) |

NT$75(上修,前 NT$67) |

DCF(WACC 8.9%、長期營收成長 ~4%、2027E 起 EBIT margin 4.6%);估值基準由 2026 rollover 至 2027 |

260630_6269_台郡_citi_flexium |

Citi「No Clear Catalyst in Sight」:iPhone 市佔雖回升,但 Apple 對 Mac/iPad 漲價恐壓抑出貨量;AI 伺服器 LCP FPCB 進展慢但可部分抵銷消費電子疲弱。

時間軸

| 時間 |

事件 |

類型 |

重要性 |

備註 |

| 5M26 |

累計營收 YoY +2%(動能疲弱) |

月營收 |

⭐⭐ |

消費電子曝險高、受記憶體成本拖累 |

| 2Q26E |

營收 QoQ 持平 |

財測 |

⭐⭐ |

持續逆風 |

| 3Q26E |

營收 QoQ +16%(YoY +4%) |

財測 |

⭐⭐ |

iPhone 拉貨,但 Apple 漲價壓抑單位量 |

| 1H26 |

Citi 判斷產業循環觸底 |

循環 |

⭐⭐⭐ |

維持 Neutral |

| 2026E |

伺服器營收占比目標拉升至 10% |

轉型 |

⭐⭐ |

AI 伺服器漏液偵測 FPCB |

| 2028E |

EPS 轉正 NT$4.25、毛利率回升至 14% |

財務 |

⭐⭐⭐ |

循環復甦 + LCP/非 Apple 貢獻 |

| 2-3 年內 |

非 Apple 客戶占比拉高至 20-30% |

轉型 |

⭐⭐ |

分散 Apple 依賴 |

供應鏈位置

- 所屬環節:#環節/PCB,聚焦軟性電路板(FPC)製造。

- 上游材料:銅箔、PI(聚醯亞胺)膜、LCP(液晶高分子)膜、覆蓋膜。

- 下游客戶:Apple(智慧型手機/電腦,>50% 營收)、AI 伺服器客戶(漏液偵測 FPCB)、穿戴/車用品牌。

- 技術關聯:技術_PCB、技術_FPC(軟板;待建)。

- 同業:日系 FPC 廠、國內軟板同業(台郡自日系奪取市佔)。

相關公司

| 公司 |

關係 |

說明 |

| Apple |

主要客戶 |

iPhone / Mac / iPad FPCB,>50% 營收曝險;Apple 產品漲價影響出貨量 |

風險與注意事項

- Apple 集中度高:>50% 營收來自智慧型手機(Apple 為主),Apple 漲價/出貨與 ASP 壓力直接衝擊營運。

- 消費電子與記憶體成本:記憶體漲價推升終端成本、壓抑消費電子需求,是本次獲利下修主因。

- LCP AI 伺服器導入不確定:AI 伺服器 LCP FPCB 採用若慢於預期,成長題材落空。

- FPC 產業競爭與產能過剩:同業 ASP 競爭與產能過度擴充風險。

來源

- 260630_6269_台郡_citi_flexium — 花旗(Citi,Jack Chen),2026-06-30;Neutral、TP 67→75(DCF rollover 至 2027);獲利大砍(記憶體成本壓消費電子)、iPhone 市佔回升但 Apple 漲價壓量、AI 伺服器 LCP FPCB 為 option value;2028E 轉盈