基本資料

瑞昱半導體(Realtek Semiconductor)是台灣 fabless IC 設計公司,產品以網通與通訊晶片為主,並延伸到電腦周邊、多媒體與消費性控制晶片。大和 2026-05-12 報告指出,瑞昱營收主體來自 networking & communication 產品,包含 WiFi、Bluetooth、Ethernet、switch controller;其他產品包含 audio codec、IP camera、SSD controller、TV SoC 與 monitor controller。

- 主要產品:WiFi / Bluetooth / Ethernet / switch controller、audio codec、IP camera、SSD controller、TV SoC、monitor controller

- 應用場景:網通、PC 周邊、消費電子、多媒體顯示

- 供應鏈位置:通訊與消費型 IC design house,受多 gigabit 有線 / 無線頻寬升級週期驅動

- 資料來源:報告_大和_瑞昱2379_20260512,報告日 2026-05-12

核心技術/競爭優勢

- 多 gigabit 頻寬升級:大和維持正向結構觀點,認為有線與無線通訊的 multi-G bandwidth upgrade cycle 支撐 2026-2028 年 EPS 成長。

- 產品組合改善與議價能力:大和上修毛利率軌跡,理由是產品組合較佳,且瑞昱能部分轉嫁材料與製造成本上升。

- fabless 輕資產模式:資本支出需求較低,現金流與股利支付能力相對穩定;大和 ESG 段落提到過去 8 年股利支付率高於 80%。

產品與應用

| 產品 / 服務 | 應用 | 需求驅動 |

|---|---|---|

| WiFi / Bluetooth / Ethernet IC | 家用網通、PC、終端設備 | multi-G 有線 / 無線頻寬升級 |

| Switch controller | 網通交換與連接 | 通訊頻寬升級 |

| Audio codec / IP camera / SSD controller | PC 周邊、監控、儲存 | 消費電子與 PC 補庫存週期 |

| TV SoC / monitor controller | TV、顯示器 | 多媒體與消費性需求 |

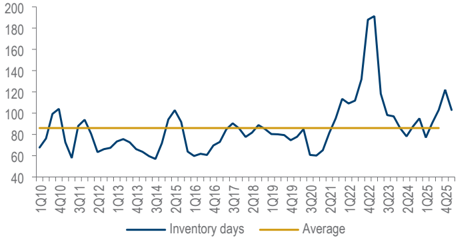

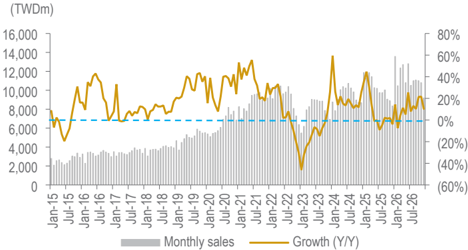

圖片 / 架構圖

圖說:瑞昱季度庫存趨勢。大和以庫存與月營收 run-rate 判斷 2026 年需求預先拉貨與 2H26 再平衡風險。

圖說:瑞昱月營收 run-rate 與大和 2026 年 5-12 月預估,顯示 1H26 預拉貨後 3Q26E 起需求再平衡。

圖說:摩根士丹利瑞昱評等與目標價歷史(2023-2026),Equal-weight、TP NT$570(當時股價 NT$580)。

成長動能/催化劑

網通(最具韌性)

- 網通是最具韌性的區隔,連網需求持續升溫(MS)。AI 基礎建設帶動高階路由器、交換器、Wi-Fi 7 與 800G / 1.6T Ethernet switch 需求,支撐網通規格升級(群益)。

- Wi-Fi 7、2.5G / 10G Ethernet、USB、Audio、Video 規格升級帶動 ASP(群益)。

PC / 車用 / 消費

- PC 表現穩健;瑞昱 PC 業務可由市佔率提升與單機半導體含量增加,抵銷 PC 出貨下修(MS / 群益)。

- 車用在連六年大幅優於公司平均後成長將放緩;消費電子由夏季季節性備貨驅動(MS)。

2H26 需求與庫存

- 2H26 能見度仍不明、預料弱於 1H26;客戶積極預先備貨但尚未更新全年滾動預測,受前一輪過度備貨教訓、目前客戶庫存水位可控(MS)。

- 1Q 庫存沖銷預料未來幾季仍持續(反映預先備貨與會計政策)(MS);1H26 客戶因記憶體價格上漲提前拉貨、淡季不淡(群益)。

大和(Buy)vs MS(EW)vs 群益(Trading Buy)2H26 觀點

大和看好 multi-G 頻寬升級支撐 2026-28 EPS 成長(TP NT$615);MS 對 2H26 較保守(TP NT$570、隱含小幅下跌);群益升評 Trading Buy(TP NT$710),強調網通規格升級與 PC 含量提升。三家都點出 2H26 需求再平衡 / 去庫存風險。

EPS 預估

| 年度 | 大和 EPS(2026-05-12) | 摩根士丹利 EPS(2026-05-29) | 群益 EPS(2026-06-11) | 備註 |

|---|---|---|---|---|

| 2026E | 31.847 | 35.37 | 30.54 | 群益估營收 1,362.04 億元、YoY +11.0% |

| 2027E | 35.464 | 32.60 | 37.00 | 群益估營收 1,566.35 億元、YoY +15.0% |

| 2028E | 40.345 | 34.11 | — | 大和新納入 2028 年預估 |

兩家 EPS 走勢相反:MS 估 2026 較高、之後略降;大和估逐年遞增。MS 2026E 較高反映 1H26 預拉貨,2027/2028 走平則對應 MS 對需求再平衡的保守看法。

目標價與評等

| 券商 | 報告日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 大和 | 2026-05-12 | Buy (1) | NT$615 | 19x 4-quarter forward PER | 報告_大和_瑞昱2379_20260512 |

| 摩根士丹利 | 2026-05-29 | Equal-weight | NT$570 | — | 260529_2379_瑞昱_ms_realtek |

| 群益 | 2026-06-11 | Trading Buy | NT$710 | 1H26 預拉貨 + AI 網通規格升級 | 2379 瑞昱|20260611|群益 |

- 報告日股價:NT$555;目標價隱含上漲空間 +10.8%。

- 大和將目標價由 NT$575 調升至 NT$615,主要反映 2Q26 起 EPS YoY 轉正後的成長擴張。

時間軸

| 時間 | 事件 | 類型 | 信心 | 備註 |

|---|---|---|---|---|

| 2026H1 | 客戶因供應鏈不確定性延長補庫存 / 預拉貨 | estimate | 中 | 大和預期 1H26 營收呈反季節性強勢 |

| 2026Q2 | EPS YoY 轉正 | estimate | 中 | 大和預期 2Q26 起 EPS YoY 成長恢復 |

| 2026Q3 | 需求再平衡 / 去庫存時間點延後至 3Q26E | estimate | 中 | 消費需求受商品價格上漲壓力影響 |

| 2026H2 | 2H26 預料弱於 1H26 | estimate | 中 | MS:能見度不明、客戶未更新全年滾動預測 |

| 2026 | PC Wi-Fi 7 滲透率可望達 30% | estimate | 中 | 群益:Wi-Fi 7 與 2.5G / 10G Ethernet 升級推升網通晶片需求 |

| 2026 | 世足賽與 Switch 2 帶動電視 / 消費電子需求 | estimate | 中 | 群益:高階 TV、遊戲與消費電子為非 PC 需求來源 |

| 2028 | EPS 約 NT$40.345 | estimate | 中 | 大和新納入 2028 年預估 |

供應鏈位置

- 上游:晶圓代工、封測、封裝材料與通訊 RF / mixed-signal 製程供應商;本次大和報告未揭露具名供應商。

- 下游:PC、網通、消費電子、TV / monitor、IP camera 與 SSD controller 客戶;本次來源未揭露具名客戶。

- 主要風險:若商品價格上漲導致 PC / smartphone 消費需求弱於預期,2H26 earnings rebound 可能波動。

相關公司

本次來源未揭露明確上下游或客戶公司名稱,related_companies 暫不硬填。

來源

- 報告_大和_瑞昱2379_20260512,報告日:2026-05-12

- 260529_2379_瑞昱_ms_realtek,Morgan Stanley,2026-05-29(Asia AI Summit 回饋:2H26 弱於 1H、各區隔展望、EPS、TP 570 EW)

-

2379 瑞昱|20260611|群益,群益投顧,2026-06-11(Trading Buy、TP 710、2026/2027 EPS 30.54/37.00)

-

260601_2454_2379_5347_6415_6515_6223_5274_gs_ — Goldman Sachs Computex Day 1,2026-06-01;需求仍 > 供給、1H26 優於預期但屬提前拉貨(憂記憶體漲價)、2H26 能見度有限(GS Neutral,認動能 1H26 觸頂);Ethernet/100G 光模組搶 edge-server、100G SerDes 已 tape-out;GS Neutral TP 560