基本資料

宏碁(Acer,1976 年創立,總部台灣)為全球主要 PC 品牌廠之一,業務涵蓋筆電、桌上型電腦與軟硬體周邊,近年管理層將策略重心由「出貨量優先」轉向「毛利優先」,主打電競 PC 產品線拉高毛利,並積極尋求非 PC 領域(如 IoT)成長機會。2026 年 1Q26 全球 PC 出貨市占約 5.9%(前三大 Lenovo/HP/Dell 分別為 24.3%/17.4%/14.2%),為中小型 PC 品牌廠,Chromebook 為其歷史強項(2022 年出貨市占 22%,居次於 Dell 21%),近年 Chromebook 需求已自 2020-21 高峰回落並趨於穩定。

BofA Securities(Merrill Lynch Taiwan,2026-07-15)維持 Underperform 評等、目標價 NT$26(報告日股價 NT$31.05),主因估值高於同業且 PC 需求僅溫和復甦。

核心業務

| 業務 | 說明 |

|---|---|

| 桌上型電腦(Desktop) | 2Q26 YoY +57.3%,BofA 指出主因 AI 應用帶動需求 |

| 商用產品(不含 Chromebook) | 2Q26 YoY +47.3% |

| 非 PC 業務 | 2Q26 YoY +48.2%,占總營收比重由 2Q25 的 29.9% 升至 2Q26 的 34.3%;為毛利率相對較高的成長線 |

| Chromebook | 歷史強項(2022 出貨市占 22%,僅次 Dell),近年需求自高峰回落 |

| 電競 PC | 管理層策略重心,用以拉高整體毛利率 |

圖片 / 架構圖

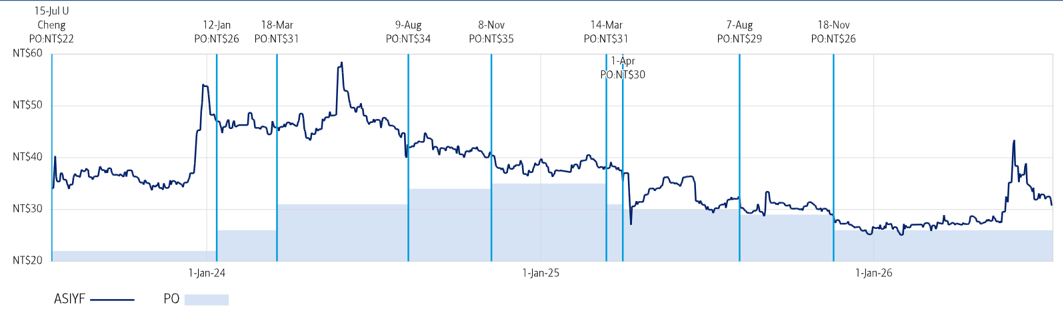

圖說:宏碁股價(NT$,深藍線,2023/7-2026中)疊加歷次 BofA 目標價(PO)沿革標註:22→26→31→34→35→31→30→29→26(各含調整日期),淺藍底色區塊代表當期 PO 區間。(BofA Securities,2026-07-15)

供應鏈位置

宏碁為 PC 系統品牌廠,位於零組件供應鏈下游(品牌/通路),並委由 ODM/自有產能組裝生產;上游涵蓋記憶體、面板、鍵盤 IC、儲存等零組件供應商。同業對照:2357_華碩(市)(品牌+主機板雙業務)、2376_技嘉(市)(主機板/顯卡起家,跨足品牌 PC);國際同業 Lenovo、HP、Dell、Apple。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2357_華碩(市) | 同業競合 | 台系 PC 品牌龍頭,BofA 估值對照組(2027E P/E 14.1x vs 宏碁 17.6x) |

| 2376_技嘉(市) | 同業競合 | PC/主機板品牌同業(BofA 估值對照組,2027E P/E 10.1x) |

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| BofA Securities(2026-07-15) | 反映 2025/1Q26 實績 + 2Q26 優於預期銷售 + 記憶體漲價/零組件缺料下的毛利率疑慮 → 下修 2026-27E EPS,新增 2028E 預估 | 記憶體漲價與零組件緊俏,PC 品牌廠可望轉嫁成本;2026E 整體銷售 YoY +19%(BofAe);宏碁市占相對小,毛利率為觀察重點;2026E 毛利率 11.24%(前估 11.25%,持平)、營益率 1.98%(前估 2.30%,下修) | 2026E EPS 自 NT$1.85 下修至 NT$1.74(-6%);2027E EPS 自 NT$1.90 下修至 NT$1.76(-7%);新增 2028E EPS NT$1.88 |

| BofA Securities(2026-07-15,2Q26 實績前瞻) | 2Q26 sales/margin 拆解模型 | 2Q26 銷售 NT$85,296mn(QoQ +18%、YoY +28%),較 BofA 原估高 23%、較街頭共識高 5%;毛利率 11.14%、營益率 2.09% | 2Q26 EPS 自原估 NT$0.40 上修至 NT$0.48(較街頭共識 NT$0.40 高 19%) |

EPS 記錄

只放實績(A);預估值進「EPS 預估」。

| 年度 | EPS(NT$) | YoY | 備註 |

|---|---|---|---|

| 2023A | 1.64 | -1.4% | |

| 2024A | 1.84 | +12.1% |

EPS 預估

| 年度 | BofA EPS(NT$,報告日 2026-07-15,本次) | BofA EPS(NT$,前次估) | 變動 | 街頭共識 EPS(NT$) | 備註 |

|---|---|---|---|---|---|

| 2025E | 1.31 | — | — | 1.25 | |

| 2026E | 1.74 | 1.85 | -6% | 1.62 | BofAe 高於共識 7% |

| 2027E | 1.76 | 1.90 | -7% | 1.83 | BofAe 低於共識 4% |

| 2028E | 1.88 | — | 首次揭露 | 1.53 | BofAe 高於共識 23% |

來源:報告_BofA_宏碁2353_20260715,BofA Securities(Merrill Lynch Taiwan),2026-07-15,estimate,信心:高。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| BofA Securities | 2026-07-15 | Underperform(維持) | NT$26.00 | 15x 2H26-1H27E EPS(基期由前次 4Q25-3Q26E 展延一期,倍數不變;約 0.5SD 高於 2006 年以來歷史均值,排除 2010-16 離群值) | 報告_BofA_宏碁2353_20260715 |

評等邏輯

BofA 維持 Underperform,主因宏碁 2027E P/E(17.6x)高於同業平均(16.6x),評價偏貴而 PC 市占相對小、毛利率提升空間有限;上行風險為電競 PC 營收優於預期、費用控管更嚴格、子公司貢獻提升;下行風險為電競 PC 競爭加劇、費用控管執行風險、新子公司貢獻有限。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

觀察指標

| 指標 | 觀察重點 |

|---|---|

| 存貨天數 | 1Q26 為 99 天(華碩 125 天),記憶體漲價循環下庫存去化與備貨策略 |

| 毛利率/營益率 | 記憶體漲價與零組件緊俏下,成本轉嫁能力為核心觀察點 |

| 非 PC 業務占比 | 2Q26 已達 34.3%(YoY +48.2%),為毛利率相對較高的成長線 |

| 桌上型電腦(AI 應用) | 2Q26 YoY +57.3%,宏碁點名 AI 應用為主要驅動因素 |

風險與注意事項

- PC 品牌市占相對小(1Q26 全球 5.9%),對記憶體等零組件議價能力弱於前三大品牌廠

- 估值高於同業:2027E P/E 17.6x vs 同業平均 16.6x/中位數 14.1x(BofA,2026-07-15)

- 記憶體漲價循環下毛利率能否維持為關鍵觀察點

- Chromebook 需求已自 2020-21 高峰回落,難再貢獻高成長

來源

- 報告_BofA_宏碁2353_20260715 — BofA Securities(Merrill Lynch Taiwan),2026-07-15;2Q26 銷售優於預期(AI/商用/非PC驅動)、下修 2026-27E EPS 6-7%/新增 2028E、維持 Underperform PO NT$26、同業估值比較