PDF 原檔:報告_玉山_光洋科1785_20260629_original.pdf

原始內容

250%

200%

150%

100%

50%

8%

0% -

'25 06

.

ĐN ]

'26 06

А

3Я 1E

3%

9%

'25 09

'25 12

'26 03

DATE & - 1785**

31%

8 32

49%

增加持股 · 初次評等

目標價 (NT$)

170.00

收盤價 (NT$)

137.00

上漲空間

24.09%

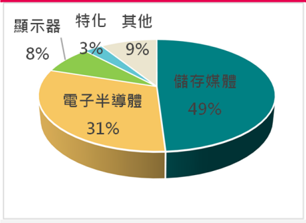

產品營收比重

交易資訊

市值 (NT$百萬元)

81,649

流通在外股數(百萬股)

596

董監持股 (%)

9.36

外資持股 (%)

13.94

投信持股 (%)

1.06

52 週高價

185.00

52 週低價

49.05

3M平均成交量(百萬股)

26.68

融資使用率 (%)

28.25

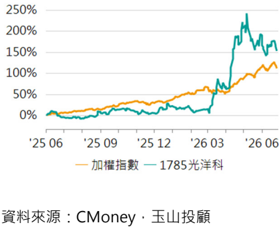

個股與大盤走勢比較圖

李悅誠 amaris-72238@esunsec.com.tw

24.09%

研 究 報 告

光洋科( 1785 .TT)

AI 材料需求驅動獲利結構升級

投資評價與建議

考量受惠AI資料中心擴建帶動HAMR新硬碟靶材需求成⻑、高⽑利VAS產品比 重持續提升,創鉅切入先進製程材料,推升整體獲利結構,雖中⻑期營運可期, 但營運易受到貴金屬價格波動影響,初步基於2026年EPS給予PER 17倍。

重點評論分析

AI儲存需求驅動成⻑: 2Q26及全年,AI訓練與推論帶動資料中心儲存需求提 升,推升HDD由PMR升級至HAMR,鉑(Pt)、釕(Ru)等高價貴金屬用量及精密 加工需求同步增加,帶動高⽑利VAS收入成⻑,雖六月營收受金價回落影響, 預估月減16.8%至50億元,但2Q26 VAS營收仍季增26.2%至23.1億元,⽑利 率維持17.45%,稅後EPS 2.72元,下半年受惠金價趨穩及年底備貨旺季,預估 2026年VAS營收年增38.9%至89.8億元,⽑利率17.35%,稅後EPS 10.17元, 另⼀⽅⾯,公司透過⼦公司創鉅切入2奈米以下先進製程前端靶材,預估2026 年前端半導體VAS占比提升至20%,採權益法可挹注⺟公司EPS約1.26元。

HAMR放量推升獲利: 2027年受惠AI資料中心持續擴建,HDD全⾯導入 HAMR新技術,50TB以上大容量硬碟滲透率提升,高價貴金屬用量與精密加工 需求增加,帶動高⽑利儲存媒體VAS持續成⻑,另⼀⽅⾯先進製程材料布局, 將成為2027年另⼀獲利成⻑動能,預估2027年VAS營收年增25%至112億元, ⽑利率提升至18.79%,稅後EPS達13.68元。

投資風險

國際貴金價格波動影響獲利、HAMR導入進度與先進製程材料驗證延後。

| 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 |

|---|---|---|---|---|---|---|

| (單位:百萬元) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

| 營業收入 | 25,791 | 22,629 | 29,770 | 39,411 | 63,058 | 75,039 |

| 營業毛利 | 3,473 | 2,723 | 3,812 | 5,739 | 10,941 | 14,103 |

| 毛利率(%) | 13.47 | 12.03 | 12.81 | 14.56 | 17.35 | 18.79 |

| 營業利益 | 1,630 | 1,366 | 2,204 | 4,145 | 8,358 | 11,093 |

| 營益率(%) | 6.32 | 6.04 | 7.40 | 10.52 | 13.25 | 14.78 |

| 稅前盈餘 | 1,670 | 1,289 | 2,363 | 2,313 | 7,897 | 10,561 |

| 稅後EPS(元) | 2.35 | 1.83 | 3.21 | 3.14 | 10.17 | 13.68 |

| 每股股利(元) | 1.50 | 1.20 | 2.00 | 2.00 | 6.48 | 8.71 |

| 營收成⻑率(%) | -17.75 | -12.26 | 31.56 | 32.39 | 60.00 | 19.00 |

| 盈餘成⻑率(%) | 5.88 | -22.83 | 83.37 | -2.10 | 241.35 | 33.74 |

產業:電子-其他電子

Carbon

E.SUN Investment Consulting

Recording Layer

Inter Layer (Ru Alloys)

| 公 司 簡 介

光洋科(Solar)成立於 1978 年,總部位於台南,2022 年正式跨足半導體領域,為⼀家濺鍍薄膜材料、貴金屬、陶 瓷材料及汽車化學品之製造、加工、回收、淬鍊及買賣的材料供應商,主要應用於儲存媒體、光電顯示器、電⼦半 導體等產業,公司也將化學配⽅能力延伸至液冷散熱技術(Coolant)與陶瓷材料(如YAG、高純氧化鋁)領域,應用 於AI 伺服器及半導體精密設備零組件,在台灣與中國大陸(昆山、江蘇)設有5座工廠,核心競爭力在於建立獨特 的循環經濟模式,透過回收客戶端的廢料(如廢棄溶液、電⼦廢棄物),經由高純度精煉技術,將金、銀、鉑、鈀、 釕、銦、鎵、等貴稀金屬重新轉化為高純度原料,再製造成高科技材料,如濺鍍靶材、蒸鍍材、粉末及化學品,重 新供應給電⼦產業,這種模式不但確保穩定的原料來源,更在地緣政治下,將這些材料轉化為具備韌性的戰略資 源,創造客戶價值.營收主要分為 貴金屬含工帶料收入 與 來料加工收入 (Value Added Sales,VAS),前者受貴金屬 價格波動影響較大,後者則反映公司提供給客戶的產品與服務之真實價值,2025年VAS營收占比儲存媒體45%、 電⼦半導體31%、顯示器8%、特化3%及其他9%。

公司在硬碟產業鏈中提供的是磁記錄靶材,主要應用在 大 數據、AI 伺服器與雲端資料中心儲存的高容量機械硬碟 (HDD)內最核心的垂直磁記錄膜層(Perpendicular Magnetic Recording,PMR),在多個關鍵膜層的靶材,如 PMR/C、IL 、 SUL 皆為主要供應商,全球市佔率高達30-35%,是全球前三大硬碟大廠Seagate希捷、WD威騰 的核心供應商。

圖表、靶材用於垂直磁記錄膜層(左圖)與半導體薄膜沉積製程(右圖)示意圖

資料來源:玉山投顧、公司資料

公司已於 2025 年 10 月 1 日(分割基準日)將半導體先進製程與封裝事業分割移轉予創鉅先進材料股份有限公司 (Xalloy),並於 2026 年 5 月 11 日正式登錄興櫃買賣(股票代號 7918),股本 4.31 億元,持有 69.84%股權,創鉅 受惠AI伺服器與HPC強勁需求,帶動前段先進製程、先進封裝及次世代記憶體(MRAM/RRAM)三大領域用的靶 材需求快速成⻑,半導體靶材(Sputtering Target)主要應用在沉積製程 PVD、CVD 技術濺鍍過程所需的原物料, 藉由電漿離⼦的轟擊,將靶材原⼦打出來、沉積於晶圓上形成薄膜,廣泛應用於半導體製造中金屬層(Interconnect) 形成,半導體客戶如台積電、三星、中芯等,公司通過主要晶圓代工廠半導體前段及後段製程驗證的產品,包含

E# (-)

KINT

7 1 4

CuP 陽極材、NiPt 靶材、用於互聯層 Cu 合金靶材、用於次世代記憶體 Ru 靶材,並偕同主要晶圓代工廠開發銅 合金殘靶的循環經濟,是台灣半導體在地化材料第⼀供應商,國內先進製程靶材市佔率已達約 90%,提供超高純 度半導體材料,並擁有台灣首家半導體銅循環再生靶材的技術。

公司的客戶產業類型包含智慧型手機、電腦、AI 伺服器、顯示器及汽車產業,競爭對手主要為國際材料大廠,如 日商 JX Advanced Metals(5016.T)(目前全球市佔率最高,約五成以上)、Tosoh、美商 Solstice Advanced Materials (從 Honeywell 拆分出來)、Praxair(已被德商 Linde 併購)、中國江丰電⼦及國內鑫科(3663)等,公司憑 藉著回收精煉加材料製造的垂直整合模式,在成本控制與碳足跡減少(每年節省約38.5萬噸碳排)上具備顯著優勢, 2025 年地區營收占比中國 61.4%、台灣 24.6%、其他 14%,目前半導體客戶中台積電約占 70%,其次是三星 7.3%、中芯國際5.1%、聯華電⼦4.4%,封測領域還包含聯電、穩懋、南茂及頎邦,2025年未有單⼀客戶收入達 公司合併營收10%以上。

| 產 業 趨 勢

當前全球正處於AI快速增⻑、地緣政治風險上升及氣候變遷加劇的大趨勢交會點,AI整體市場中,軟體佔比約55%, 硬體佔比則為 45%,AI硬體市場規模預計從2026年約1,000億美元至2030年將超過2,500億美元,呈現爆發性成 ⻑,其中高效能AI伺服器將扮演主要成⻑動能,年成⻑率預估超過25%,從1960-70年代的集中式運算(Centralized Computing),演進至1980-90年代的資料中心(Data Center),目前正進入AI Factory(AI工廠)階段,其核心產出 將從單純的數據存儲轉化為數位詞元(Token),對基礎設施提出更高要求,需要有三大技術支柱,算力(Computing Power)、數據(Data)、與熱管理(Thermal Management),必須同時具備強大的運算力(GPU)、海量的數據儲存及 高效的熱能管理,2026年預計全球伺服器出貨量將成⻑19.2%,2028年預估出貨量將達到約24,000千櫃,全球伺 服器出貨量之年複合成⻑率約為16.2%。

圖表、公司合金靶材相關應用與未來發展

| 合金材料(靶材) | 數據應用 | 重點發展 |

|---|---|---|

| 銀(Ag)、金(Au)、鉑(Pt)、 釕 (Ru) 、銅(Cu)、 鉭(Ta) 、 鈦 ( Ti) | 處理:邏輯晶片(CPUs、GPUs) | 半導體前段先進節點的超高純合金 |

| 鉑(Pt)、 釕(Ru) 、鈷(Co)、鐵(Fe) | 存儲:存儲系統(HDD、MRAM) | HAMR及碟片重要記錄層新合金材料 |

| 銀(Ag)、金(Au)、銦(In)、鎵(Ga) | 介⾯:電視、手機、AR/VR、折疊 式之顯示器 | Mini/Micro-LED的材料 |

| 銀(Ag)、金(Au)、鈀(Pd) | 傳輸:5G、網路晶片、互連元件、 IC載板 | 新的合金來優化晶片封裝及連接性 |

資料來源:玉山投顧、公司資料

隨著先進製程持續微縮,帶動薄膜層數與材料用量增加,2026年全球晶圓代工產值預計增⻑27.8%,其中台灣晶 圓代工產值成⻑率更高達33.8%,至2028年台灣晶圓代工產值將達到約2,410億美元,為解決傳統前端供電⾯臨的 供電與訊號互相干擾,以及嚴重電壓與電力耗損問題,開發晶背供電技術(BSPDN),由於此技術要在背⾯需製作 金屬層、大量的矽通孔(nTSV)及導電層,也使金屬靶材使用量大幅增加,根據TECHCET預估,全球半導體靶材市 場規模將從2025年14.5億美元至2030年提升至20.1億美元,年複合成⻑率6.3%,也隨著製程演進,靶材從單⼀金

E.SUN Investment Consulting

Gold Spot / U.S. Dollar • 1W - OANDA - z 4,088.385 -67.020 (-1.61%)

/ol - Ticks 4.49 M

SORITCO

2025

3,600.000

Platinum / U.S. Dollar • 1W - OANDA - = 1,611.912 -46.826 (-2.82%)

2.800.000

2.600.000

2.400.000

2.200.000

2.000.00

屬轉向複合式合金材料,如銅錳(CuMn)、鎢鈦(WTi)、鎳鉑(NiPt)、鈷鐵(CoFe),帶動靶材產品加工技術與價值提 升,2025年創鉅主要營收80-90%來自先進製程金屬互聯層用的銅合金靶材,先進封裝貴金屬散熱層用的黃金靶 材佔10-20%,預期2026年先進封裝成⻑幅度將大於先進製程。 — Platinum — Ruthenium

目前產業現況顯示,雖然算力(GPU)是焦點,數據存儲的產量正以驚⼈速度增⻑,預計到2028年將達到394 ZB的 天文數字,雖然運算晶片的價值占比持續提升,但數據儲存的絕對量依然在同步擴張,在AI時代,全球資料中心 存儲需求2024-28年CAGR達20%,隨著存儲需求增加,將帶動傳統硬碟(HDD)與SSD需求成⻑,在儲存技術路徑 上,HDD與SSD呈現互補關係,而非單純的替代,由於HDD在冷資料儲存具備約6倍的成本優勢,且能提供較高 的可靠性,目前資料中心內約87%的數據仍由HDD承載,SSD僅佔13%,未來技術動能將受惠於生成式AI引發的 海量模型訓練需求及即時推論需求,為應對更高的存儲密度,技術正從傳統的PMR向熱輔助磁記錄(Heat-Assisted Magnetic Recording,HAMR)演進,單⼀硬碟容量將從目前的30+TB 邁向50+TB,這對靶材的精密度與價值量 (VAS)均有顯著挹注,另外熱能管理正成為另⼀關鍵,公司過去具備液冷配⽅開發經驗,AI伺服器極高的耗電量帶 動散熱技術由氣冷轉向液冷(Liquid Cooling),未來有機會切入AI server冷卻液市場。

⾯臨地緣政治帶來的資源戰略化風險,特別是中國對關鍵原物料的出口管制,2023年管制鎵(Ga)、鍺(Ge),2024 年管制石墨、銻(Sb),2025/02管制鎢(W)、鎂(Mg)、銦(In)等多種元素,2025/10新增銪(Eu)、鋱(Tb)、鏑(Dy)等 稀土元素管制,使得自給自足與資源永續成為半導體與伺服器大廠選取供應商的首要考量,公司憑藉自主的回收 精煉技術,能從電⼦廢料中回收金、銀、鉑、鈀、釕、銦、鎵等七種主要關鍵元素,這種穩定的能力使其在資源戰 中具備高度防禦性與成⻑潛力。

圖表、貴金屬與非貴金屬的近⼀年(截至2026/06/25)國際現貨報價(USD/oz/t oz)

資料來源:Johnson Matthey、KITCO、玉山投顧整理

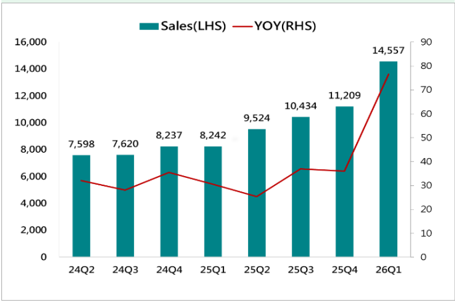

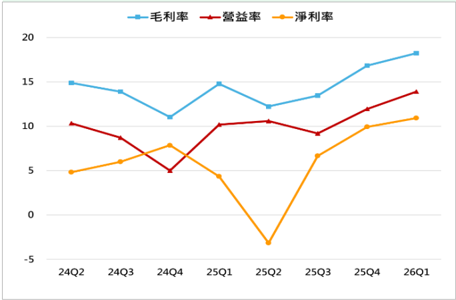

| 營 運 概 況

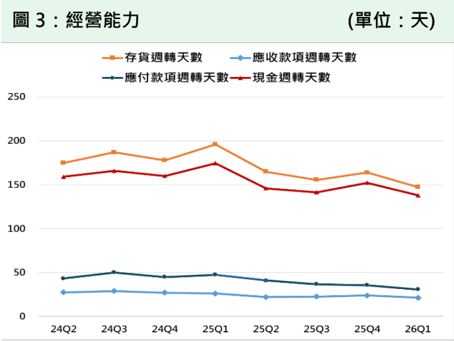

受惠AI強勁復甦與獲利結構優化: 貴金屬價格容易受市場報價波動影響,1Q26營收145.6億元,含工帶料貴金 屬收入佔87.4%達 127.3 億元.YoY+89.9%,公司主要獲利聚焦在加工營收(VAS)的成⻑性,VAS 營收佔 1Q26 營收約12.6%達 18.3 億元,YoY+18.8%,主因來自加工產品組合優化,2025 年儲存媒體 VAS 收入年增 40.4% 占比提升至45%,1Q26高⽑利的儲存媒體VAS營收占比再提升至49%,⽑利/VAS營收(⽑利除以加工營收)比 例從4Q25的113.4%再進⼀步提升至145.2%,顯示加工獲利仍在持續成⻑,而其他產品如半導體事業群1Q26 VAS 營收占比依舊維持在 31%,顯示器 8%、特化(液冷)3%及其他 9%,整體⽑利率也從 4Q25 的 16.83%提升

Sitroy o2

2.500.00

2.000.00

1,500.00|

1,000.00

至18.23%,除了加工營收比重提升以及高⽑利加工產品占比提升貢獻外,貴金屬原料庫存於成本項認列跌價損失 或回升利益也會影響⽑利,營業利益率從12.0%提升至13.9%,稅後EPS達2.54元。

另外1Q26 期末存貨金額上升至 212 億元,佔總資產 54%,主要是為了支應 AI 伺服器、大容量硬碟(HAMR)及 先進半導體客戶對高階材料的需求,對貴金屬原料如黃金、白金的持續性需求所進行的必要戰略儲備,黃金的佔 比相對較高,但在內部的周轉速度也較快,另外1Q26業外損益大幅改善,因2025年受到貴金屬價格劇烈波動, 導致1Q25 和 2Q25 分別有 4.4 億元和 8.6 億元的業外損失,為了保護庫存不因跌價而貶值,公司通常會建立空 頭部位進行避險,當市場金屬價格發生極端暴漲時,實體存貨雖然增值,但對應的空頭避險部位會立即產生會計 上的評價損失。

AI 推論帶動儲存需求增⻑ :展望 2Q26 與全年度,公司成⻑動能將與全球 AI 基礎設施的擴張高度同步,在儲存 ⽅⾯,AI訓練需大量記憶體與儲存,AI推論應用亦快速推升即時存取、高速處理海量數據的需求,使HDD儲存 密度由PMR轉向HAMR技術,最大的差異在於貴金屬配⽅的改變,HAMR製程中,特定貴金屬如鉑(Pt)與釕(Ru) 的使用量與精密配⽅比例會顯著增加,需要更複雜的薄膜沉積製程,這類精密配⽅的材料設計門檻較高,因此能 直接提升單片技術加工收入,預期這類高價值靶材在全年的滲透率將持續提升,公司獲利聚焦在VAS收入與產品 組合的演進,國際金價六月有較大幅度下滑,預估六月營收月減16.8%至50億元,但2Q26整體VAS營收將季 增26.2%至 23.1 億元,⽑利/VAS 營收仍達 118%,⽑利率維持 17.45%的高水準,稅後 EPS 2.72 元。

下半年隨著國際金價維持穩定的趨勢,材料成本定格低檔、且硬碟產業進入傳統年底備貨旺季,帶動硬碟靶材用 量大幅成⻑,預估2026整體VAS營收年增38.9%至89.8億元,⽑利/VAS營收達121.8%,⽑利率提升2.95ppts至 17.35%,稅前純益年成⻑241.2%至79億元,稅後EPS 10.17元。

隨著製程節點演進至 2 奈米及以下(1.6nm/1.4nm),次世代記憶體(MRAM、RRAM)需要超高純度金屬靶材,對 於材料純度與配⽅精密度的要求極高,已廣泛應用於邏輯IC與記憶體的薄膜沉積製程,由於釕和鉑是是先進製程 晶片重要材料,原料供應高度集中且產量有限,釕價格從2025年初500 USD/t oz上漲至1500 USD/t oz以上, 在⼀年間漲幅超過三倍,公司透過拆分⼦公司創鉅布局先進製程前端靶材,並與台積電24小時即時支援,預期在 先進技術節點的滲透率逐步擴大,目標前端半導體先進製程的VAS營收佔比2026年將提升至20%,創鉅1Q26 EPS6.09 元,預估創鉅 2026 年 EPS 可達約 25 元,光洋科擁有近七成創鉅股份,若是以認列⻑期穩定的投資收 益(權益法),可貢獻⺟公司EPS 約1.26元。

50TB 以上的超大容量硬碟與先進製程材料帶動2027年高毛利加工營收大幅成⻑: 隨AI 算力推升資料儲存需求 與資料中心擴張應用需求爆增,客戶端技術從傳統PMR轉向HAMR,單碟容量邁向30-50TB以上,傳統技術已 達物理極限,2027 年大廠全⾯導入 HAMR,由於磁顆粒極小,必須在濺鍍時加入大量的超高價貴金屬與更複雜 的特殊結構來維持磁性穩定度,使得靶材加工費顯著增加,加上 HDD 客戶訂單能見度已達 1-2 年,預計 2027 年儲存媒體業務仍持續維持在高營收占比 , 在HAMR靶材的精密配⽅中,釕與鉑的使用顯著增加,且先進技術產 品的材料設計難度高,雖然料錢增加,但能換取更高的VAS貢獻與更好的⽑利,透過將客戶端的廢料與殘靶純化 回高純度原料再重新製成耗材,使其原料自給率達到 70-80%,當國際釕價上漲時,須購買原物料的競爭對手成 本增加,在報價看齊國際行情的含工帶料模式下,會擴大公司整體的獲利空間,加上地緣政治引發資源戰略化的 背景下,使其在與先進製程客戶談判時,具備更高的議價權 , 根據市場預估,AI 時代的硬碟出貨容量,年複合成 ⻑率超過20%,2027年全球數據產生量預計大幅跨過100 ZB朝2028年的394 ZB邁進 , 預估2027 整體 VAS

營收年增25%至112億元,⽑利/VAS營收達125%,⽑利率提升1.45ppts至18.79%,稅前純益年成⻑42.4% 至112.4 億元,稅後EPS 13.68 元。

因應產業趨勢,未來公司戰略布局將聚焦運算(聚焦先進半導體前端製程材料)、儲存(發展大容量HDD所需的關鍵 靶材)、散熱(利用化學配⽅能力切入AI伺服器液冷市場)、循環經濟(產品進行生命週期結束後的資源回收),已成功 從傳統材料加工逐漸轉型為AI基礎設施關鍵材料供應商。

| 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 |

|---|---|---|---|---|---|---|---|---|---|---|

| (單位:百萬元) | 1Q25 | 2Q25 | 3Q25 | 4Q25 | 2025 | 1Q26 | 2Q26 | 3Q26 | 4Q26 | 2026 |

| 營業收入 | 8,243 | 9,525 | 10,435 | 11,209 | 39,411 | 14,558 | 16,605 | 15,082 | 16,814 | 63,058 |

| 營業毛利 | 1,219 | 1,163 | 1,404 | 1,886 | 5,739 | 2,654 | 2,898 | 2,428 | 2,961 | 10,941 |

| 毛利率(%) | 14.79 | 12.22 | 13.46 | 16.83 | 14.56 | 18.23 | 17.45 | 16.10 | 17.61 | 17.35 |

| 營業利益 | 839 | 1,008 | 959 | 1,340 | 4,145 | 2,021 | 2,248 | 1,778 | 2,311 | 8,358 |

| 營益率(%) | 10.18 | 10.58 | 9.19 | 11.95 | 10.52 | 13.88 | 13.54 | 11.79 | 13.74 | 13.25 |

| 稅前盈餘 | 427 | -353 | 857 | 1,382 | 2,313 | 2,010 | 2,098 | 1,628 | 2,161 | 7,897 |

| 稅後EPS(元) | 0.60 | -0.50 | 1.17 | 1.87 | 3.14 | 2.54 | 2.72 | 2.11 | 2.80 | 10.17 |

| 營收成⻑率(%) | 30.57 | 25.34 | 36.92 | 36.08 | 32.39 | 76.61 | 74.34 | 44.53 | 50.00 | 60.00 |

| 盈餘成⻑率(%) | -18.35 | 盈轉虧 | 53.02 | 72.49 | -2.10 | 371.17 | 虧轉盈 | 90.00 | 56.31 | 241.35 |

-.

$300

16,000

250

14,000

$250

12,000

200

$200

10,000

$150

150

8,000

$100

6,000

100

4,000

$50

2,000

50

$0

'2106

24Q2

24Q2

• Sales(LHS) — YOY(RHS)

E.SUN Investment Consulting

7,598

-.

20

$160

500

15

$120

10

90

30X

80

25X

70|

20X

60

15X

圖1:營收趨勢 (單位:百萬元,%)

5

(893)

7,620

'2206

24Q3

24Q3

(123)

6X

4.75X

3.50X

圖2:毛利率、營益率、淨利率 (單位:百萬元,%)

'2206

24Q3

24Q3

圖5:本益比區間

資料來源:CMoney,玉山投顧

14,557

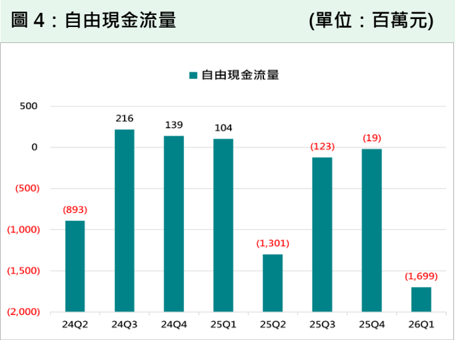

216

139

•AAHEiTE

104

(19)

| 年損益表 | (單位:百萬元,%) | (單位:百萬元,%) | (單位:百萬元,%) | |

|---|---|---|---|---|

| 2024 | 2025 | 2026(F) | 2027(F) | |

| 營業收入 | 29,770 | 39,411 | 63,058 | 75,039 |

| 營業成本 | 25,958 | 33,673 | 52,118 | 60,936 |

| 營業⽑利 | 3,812 | 5,739 | 10,941 | 14,103 |

| 營業費用 | 1,608 | 1,594 | 2,583 | 3,010 |

| 營業利益 | 2,204 | 4,145 | 8,358 | 11,093 |

| 營業外收支淨額 | 159 | -1,832 | -461 | -532 |

| 稅前淨利 | 2,363 | 2,313 | 7,897 | 10,561 |

| 稅後淨利 | 1,903 | 1,867 | 6,301 | 8,449 |

| 普通股股本 | 5,962 | 5,960 | 5,960 | 5,960 |

| 每股盈餘(元) | 3.21 | 3.14 | 10.17 | 13.68 |

| 年成⻑率 | ||||

| 營收 | 31.56 | 32.39 | 60.00 | 19.00 |

| 營業利益 | 61.37 | 88.06 | 101.63 | 32.73 |

| 稅前淨利 | 83.37 | -2.10 | 241.35 | 33.74 |

| ⺟公司稅後淨利 | 75.44 | -1.89 | 237.44 | 34.08 |

| 資產負債表 | (單位: | 百萬元) | ||

| 2022 | 2023 | 2024 | 2025 | |

| 流動資產 | 17,077 | 17,404 | 22,355 | 25,670 |

| 現金及約當現金 | 2,206 | 2,362 | 1,731 | 2,624 |

| 存貨 | 11,434 | 11,566 | 14,975 | 17,772 |

| 應收帳款及票據 | 1,729 | 1,852 | 2,440 | 3,069 |

| 其他流動資產 | 1,708 | 1,624 | 3,209 | 2,205 |

| ⻑期投資 | 419 | 442 | 442 | 432 |

| 固定資產 | 8,091 | 7,733 | 7,658 | 7,576 |

| 其他資產 | 982 | 880 | 837 | 756 |

| 資產總額 | 26,569 | 26,459 | 31,292 | 34,434 |

| 流動負債 | 5,373 | 6,634 | 11,532 | 13,907 |

| 應付帳款及票據 | 0 | 0 | 0 | 0 |

| 短期借款 | 1,445 | 2,842 | 4,146 | 6,633 |

| 什項負債 | 0 | 0 | 0 | 0 |

| 非流動負債 | 7,993 | 6,867 | 5,473 | 5,514 |

| 負債總額 | 13,366 | 13,501 | 17,005 | 19,421 |

| 普通股股本 | 5,971 | 5,964 | 5,961 | 5,960 |

| 資本公積 | 4,148 | 4,112 | 4,124 | 4,130 |

| 保留盈餘 | 2,943 | 3,119 | 4,308 | 4,983 |

| 股東權益總額 | 13,203 | 12,958 | 14,287 | 15,012 |

0

0

| 現金流量表 | (單位:百萬元) | |||

|---|---|---|---|---|

| 稅前淨利 | 1,669 | 1,288 | 2,363 | 2,313 |

| 折舊及攤提費用 | 494 | 581 | 643 | 665 |

| 本期營運資金變動 | -893 | -720 | -2,815 | -2,908 |

| 其他項目 | -260 | -67 | 244 | -522 |

| 營運活動之現金流量 | 1,009 | 1,080 | 435 | -451 |

| 資本支出 | -1,107 | -565 | -443 | -269 |

| 本期⻑期投資變動 | -48 | 138 | 0 | 56 |

| 其他項目 | 271 | -618 | -1,427 | 1,083 |

| 投資活動之現金流量 | -885 | -1,045 | -1,870 | 870 |

| 短期借款及票券變動 | 315 | 1,485 | 1,486 | 2,280 |

| 舉措/償還⻑期借款 | -1,365 | -425 | -71 | 345 |

| 發行/償還公司債 | 777 | 0 | 0 | -800 |

| 現金增資 | 0 | 0 | 0 | 0 |

| 發行現金股利 | -890 | -895 | -715 | -1,192 |

| 其他項目 | 55 | 6 | 6 | 40 |

| 融資活動之現金流量 | -1,108 | 170 | 706 | 674 |

| 匯率影響數 | 41 | -50 | 98 | -200 |

| 本期現金流量 | -941 | 155 | -630 | 892 |

| 期末現金及約當現金 | 2,206 | 2,362 | 1,731 | 2,624 |

| 重要財務比率 | (單位:%) | (單位:%) | ||

| 2024 | 2025 | 2026(f) | 2027(F) | |

| ⽑利率 | 12.81 | 14.56 | 17.35 | 18.79 |

| 營業利益率 | 7.40 | 10.52 | 13.25 | 14.78 |

| 稅前淨利率 | 7.94 | 5.87 | 12.52 | 14.07 |

| 稅後淨利率 | 6.39 | 4.74 | 9.99 | 11.26 |

| 現金股利殖利率 | 3.68 | 1.46 | 4.73 | 6.36 |

玉山證券投資顧問股份有限公司(以下簡稱「玉山投顧」)為玉山金融事業群之成員。

研究報告可自本公司網站( www.esunconsulting.com.tw )取閱。

投資評等說明

買進:未來六個月內潛在漲幅25%以上。

增加持股:未來六個月內潛在漲幅10~25%(含)。

中立:未來六個月內漲跌幅-10~10%(含)。

降低持股:未來六個月內潛在跌幅10%以上。

未評等:無。

研究⼈員聲明

研究⼈員聲明無任何其個⼈報酬來自於本研究報告的建議或觀點。

圖片清單(已驗證 2026-06-30)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

| 報告_玉山_光洋科1785_20260629_001.png | 28.5KB | 裝飾·logo·banner | 未達40KB門檻,預設略過 |

| 報告_玉山_光洋科1785_20260629_002.png | 35KB | 裝飾·logo·banner | 未達40KB門檻,預設略過 |

| 報告_玉山_光洋科1785_20260629_003.png | 137KB | 真資料圖 | HDD垂直磁記錄多層膜結構示意圖(左:Carbon/Recording Layer/Infer Layer Ru Alloys/SUL CoFe Alloys等各層標示)與半導體PVD濺鍍製程流程圖(右:靶材→薄膜沉積→微影→離子佈植→蝕刻→清洗/去除光阻→晶圓→晶片),並列出材料特性(高純度、適當的微構、高相對密度、細晶粒微結構、均勻的微結構) |

| 報告_玉山_光洋科1785_20260629_004.png | 85KB | 真資料圖 | 貴金屬近一年(至2026/06/25)國際現貨報價走勢圖:左為黃金/美元週線圖(KITCO,約4,088 USD/oz),中為白金/美元週線圖(KITCO,約1,612 USD/oz),右為白金與釕的比較折線圖(Platinum平均約$1,548,Ruthenium平均約$1,007) |

| 報告_玉山_光洋科1785_20260629_005.png | 31.8KB | 裝飾·logo·banner | 未達40KB門檻,預設略過 |

| 報告_玉山_光洋科1785_20260629_006.png | 28.6KB | 裝飾·logo·banner | 未達40KB門檻,預設略過 |

| 報告_玉山_光洋科1785_20260629_007.png | 43KB | 真資料圖 | 圖3:經營能力(單位:天),折線圖顯示存貨週轉天數、應收款項週轉天數、應付款項週轉天數、現金週轉天數,時間範圍24Q2至26Q1,存貨週轉天數約150-190天並呈下降趨勢 |

| 報告_玉山_光洋科1785_20260629_008.png | 47KB | 真資料圖 | 圖5:本益比區間(PER Band),X軸從2106至2606,Y軸為股價(美元計),顯示股價歷史走勢搭配10X、15X、20X、25X、30X等本益比倍數帶,近期股價快速拉升至15X附近 |

| 報告_玉山_光洋科1785_20260629_009.png | 30KB | 裝飾·logo·banner | 未達40KB門檻,預設略過 |

| 報告_玉山_光洋科1785_20260629_010.png | 65KB | 真資料圖 | 圖6:股價淨值比(PBR Band),X軸從2106至2606,Y軸為股價(美元計),顯示股價歷史走勢搭配1X、2.25X、3.50X、4.75X、6X等淨值比倍數帶,近期股價快速拉升至4.75X附近 |