報告_華南投顧_精測6510_20260430

PDF 原檔:報告_華南投顧_精測6510_20260430_original.pdf

原始內容

::投資評等::

| 投資評等 | 買進 |

|---|---|

| 目標價 | 4,300.00 |

| 收盤價 | 3,630.00 |

| 隱含漲幅(%) | 18.46 |

| 評價區間 | 60X - |

| 100X(PER) | |

| 訪談類型 | 法說會 |

::基本資料::

| 市值(億元) | 1,190.6 |

|---|---|

| 月均量(張) | 923 |

| 每股淨值(元) | 267.48 |

| PER | 67.26 |

| PBR | 12.14 |

| 外資持股(%) | 33.23 |

| 投信持股(%) | 15.45 |

| 資使用率(%) | 9.09 |

| 券使用率(%) | 0.05 |

| 報告日期 | 評等 | 目標價 |

|---|---|---|

| 20250905 | 區間持有 | 1,390.00 |

| 20250409 | 買進 | 600.00 |

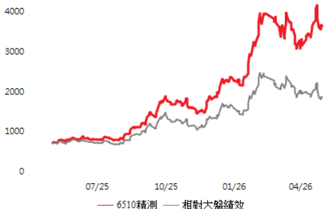

::近一年個股與大盤報酬率比較::

::研究員聯絡方式::

| 研究員 | 盧奕樺 |

|---|---|

| 電子信箱 | 10893@entrust.com.tw |

標題

精測投資評等為買進,目標價4300元(基於2026F EPS 53.97X80.0 PER),隱含漲幅18.46%,預估2026年稅後EPS為53.97元,投資建議 在本益比60.0~100.0倍區間操作,主要理由如下:

- (1) 1Q26EPS達10.43元,主因AI和HPC強勁,呈現淡季不淡。

- (2) AI與HPC有望帶動未來兩年獲利持續成長。

- (3) 2H26獲利有望大幅成長,2026F毛利率約為54~56%,稅後EPS為 53.97元。

內容摘要

1Q26EPS達10.43元,主因AI和HPC強勁,呈現淡季不淡

1Q26公司營收13.57億元,QoQ +13.00%、YoY +18.00%,毛利率 56.8%,QoQ +0.8ppts、YoY +3.0ppts,營業利益率 29.0%,稅後 EPS 10.43元。主因AI和HPC成長強勁,呈現淡季不淡。

AI與HPC有望帶動未來兩年獲利持續成長

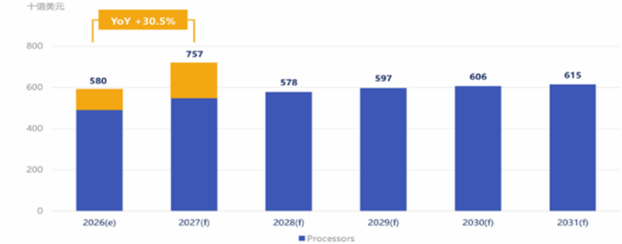

目前HPC營收佔比高達45.1%,成為公司第一大獲利來源。隨著全球 HPC市場規模預計於2026年達到4900億美元,且TPU市場在2027年 將迎來30.5%的年成長,精測憑藉領先的探針卡層數技術(AI層數需 求最高)的量產卡,有望帶動未來兩年獲利持續成長。

2H26獲利有望大幅成長,2026F毛利率約為54~56%,稅後EPS 為53.97元

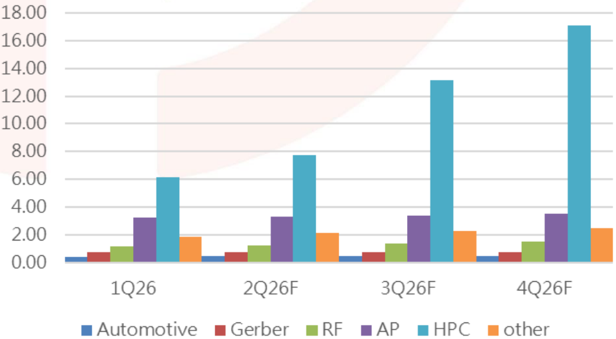

為因應AI強勁的需求成長,公司持續擴大產能,公司預計於8M26將產 能擴充一倍,並規劃1H27進行第二波擴產,2H26獲利有望大幅成長。 但考量到以下三點(1)新產品的毛利率會低於公司平均毛利率(2)員工薪 資增長(3)原物料價格上漲,因此推估公司全年毛利率約落在54~56%。 在產品開發上,精測已卡位TPU 8.0發包商機,並持續研究CPO等前瞻 測試方案,領先同業佈局高門檻技術。整體而言,本單位預估2026F 稅後EPS為53.97元,由於半導體持續擴張,產業展望樂觀,給予歷史 中上緣本益比80.0倍,目標價為4300,評等為買進。

:: 年度EPS預估:: 單位:億元、元

| 年度 | 營收 | 毛利率 (%) | 營益率 (%) | 業外收 支率(%) | 股本 | 稅前 純益 | 稅前 EPS | 稅後 EPS |

|---|---|---|---|---|---|---|---|---|

| 2022 | 43.9 | 52.1 | 19.7 | 1 | 3.3 | 9.1 | 27.75 | 23.5 |

| 2023 | 28.8 | 48.2 | -1.8 | 1.1 | 3.3 | -0.2 | -0.64 | 0.99 |

| 2024 | 36.1 | 53.5 | 13.6 | 1.8 | 3.3 | 5.5 | 16.85 | 15.55 |

| 2025 | 48.1 | 55.5 | 24.8 | 0.7 | 3.3 | 12.3 | 37.34 | 30.41 |

| 2026(F) | 76.5 | 55.3 | 27.3 | 1.3 | 3.3 | 21.9 | 66.52 | 53.97 |

0727

精測(6510)

-2H26獲利將呈現爆發式成長

投資建議

:: 訪談內容::

精測主力產品為探針卡與IC測試版

- 中華精測科技股份有限公司設立於2005年8月,總部及生產工廠皆 位於桃園平鎮,為中華電信所屬關係企業,前身為中華電信研究 所內部之高速PCB團隊,2001年起開始嘗試研發設計測試載板 (Load board)及探針卡載板(Probe PCB)。公司主要從事晶圓測試 板、IC 測試板、技術服務與其他等業務,提供半導體產業測試所 需的介面板服務,用於晶圓測試之探針卡專用印刷電路板(Probe PCB),及用於IC測試之載版(Load Board);最新產品為有機載板 「薄膜多層有機載板(TF-MLO)」。

- 分別在美國、日本、大陸、薩摩亞等國家設有子公司。

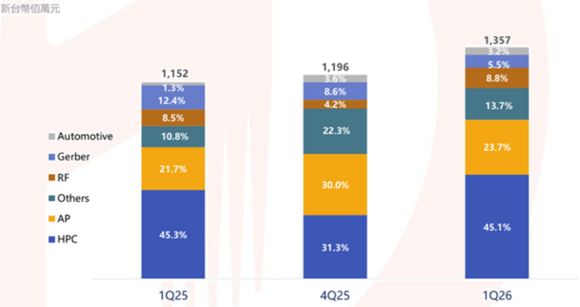

- 1Q26產品組合:晶圓測試卡70%、IC測試版、技術服務與其他 16%(很多小配件應用於HPC的AI領域)。

- 1Q26應用分類:Automotive 3.2%、Gerber 5.5%、RF 8.8%、 other 13.7%、AP 23.7%、HPC 45.1%。

- 探針卡(占整體營收30%):Automotive 8.2%、RF 10.7%、other 16.1%、HPC 28.0%、AP 37.0%。

資料來源:精測

0727

0727

AI與HPC有望帶動未來兩年獲利持續成長

- 目前HPC營收佔比高達45.1%,成為公司第一大獲利來源。隨著全 球HPC市場規模預計於2026年達到4900億美元,且TPU市場在 2027年將迎來30.5%的年成長,精測憑藉領先的探針卡層數技術 (AI層數需求最高)與量產卡經驗,有望帶動未來兩年獲利持續成 長。

資料來源:精測

2H26獲利有望大幅成長,2026F毛利率約為54~56%,稅後EPS為 53.97元

- 為因應供不應求的訂單,精測展現強大的擴產決心與研發實力。公司 預計於2026年8月將產能擴充一倍,並規劃1H27進行第二波擴產, 2H26獲利有望大幅成長。但考量到以下三點(1)新產品的毛利率會低 於公司平均毛利率(2)員工薪資增長(3)原物料價格上漲,因此推估公 司全年毛利率約落在54~56%。在產品開發上,精測已卡位TPU 8.0 發包商機,並持續研究CPO等前瞻測試方案,領先同業佈局高門檻技 術。整體而言,本單位預估2026F稅後EPS為53.97元。

資料來源:精測、華南投顧預估

::表 季EPS回顧(單位:億元)::

| 項目 | 2026Q1 | QoQ | YoY | 華南預估 | 差異(%) | 市場同業 差異(%) | 原因簡述 |

|---|---|---|---|---|---|---|---|

| 營業收入 | 13.6 13.5 | 17.8 | 13.1 | -3.4 | 13.0 | -4.3 | |

| 營業毛利 | 7.7 15.1 | 24.4 | 7.2 | -6.5 | 7.2 -6.7 | ||

| 4.0 | 24.5 | 58.8 | 3.4 | -14.2 3.4 | -15.4 | 營業利益 | |

| 4.2 | 17.4 | 56.0 | 3.5 | -16.1 | 3.5 | -15.6 | 稅前純益 |

| 3.4 | 19.8 | 55.5 | 2.8 | -17.2 | 2.8 | -16.5 | 稅後純益 |

| 10.43 | 20.2 | 54.5 | 8.56 | -17.9 8.64 | -17.2 | 稅後EPS | |

| 56.8 | 55.0 | — | 55.4 | — | 毛利率 | ||

| 29.3 | 26.0 | — | 25.9 | — | 營益率 | ||

| 稅後淨利率 | 25.0 | 21.4 | — | 21.8 | — |

資料來源:公開資訊觀測站、CMoney、華南投顧整理

::表 獲利預估修正(單位:億元)::

| 年度 | 2025 | — 2026(F) | — 2026(F) | — 2026(F) | |

|---|---|---|---|---|---|

| 項目 | 實際 | 原估 | 新估 | 差異(%) | 修正理由簡述 |

| 營業收入 | 48.1 | — | 76.5 | — | — |

| 營業毛利 | 26.7 | — | 42.3 | — | — |

| 營業利益 | 11.9 | — | 20.9 | — | — |

| 稅後純益 | 9.9 | — | 17.8 | — | — |

| 稅後EPS | 30.41 | — | 53.97 | — | — |

| 毛利率 | 55.5 | — | 55.3 | — | — |

| 營益率 | 24.8 | — | 27.3 | — | — |

| 稅後淨利率 | 20.5 | — | 23.2 | — | — |

資料來源:CMoney、華南投顧整理

::表 股利概況::

| 年度 | 現金股利(元) | 股票股利(元) | 現金股利殖利率(%) | 平均填息天數 | 平均填權天數 |

|---|---|---|---|---|---|

| 2018 | 10 | 0 | 2.4 | 5 | — |

| 2019 | 10 | 0 | 1.17 | 1 | — |

| 2020 | 12 | 0 | 1.99 | 24 | — |

| 2021 | 13.6 | 0 | 3.6 | 1 | — |

| 2022 | 11.75 | 0 | 1.96 | 7 | — |

| 2023 | 0.5 | 0 | 0.1 | 31 | — |

| 2024 | 7.8 | 0 | 0.93 | 1 | — |

| 2025 | 15.3 | 0 | 0.42 | — | — |

資料來源:CMoney、華南投顧整理

0727

0727

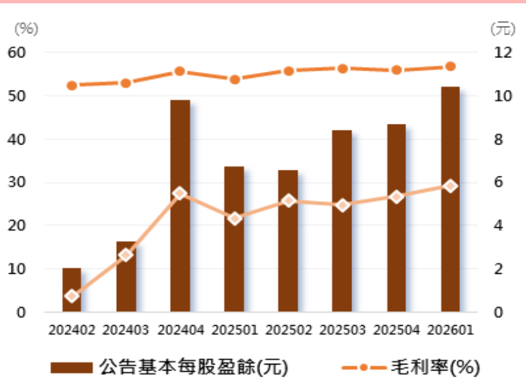

::各季EPS預估::

單位:億元、元

| 年季 | 營收 | 毛利率(%) | 營益率(%) | 業外收支率(%) | 股本 | 稅前純益 | 稅前EPS | 稅後EPS |

|---|---|---|---|---|---|---|---|---|

| 202501 | 11.5 | 53.8 | 21.7 | 1.5 | 3.3 | 2.7 | 8.16 | 6.75 |

| 202502 | 12.2 | 55.9 | 25.8 | -4.3 | 3.3 | 2.6 | 7.98 | 6.57 |

| 202503 | 12.4 | 56.3 | 24.7 | 2.6 | 3.3 | 3.4 | 10.36 | 8.41 |

| 202504 | 12 | 56 | 26.7 | 3 | 3.3 | 3.6 | 10.84 | 8.68 |

| 202601 | 13.6 | 56.8 | 29.3 | 1.6 | 3.3 | 4.2 | 12.76 | 10.43 |

| 202602(F) | 15.6 | 55.5 | 27.5 | 1.9 | 3.3 | 4.6 | 13.92 | 11.27 |

| 202603(F) | 21.5 | 55 | 27 | 1.4 | 3.3 | 6.1 | 18.48 | 14.97 |

| 202604(F) | 25.9 | 54.5 | 26.5 | 0.8 | 3.3 | 7.1 | 21.36 | 17.3 |

::單 月 營 收 概 況 及 預 估 ::

年\月

2025

2026

MOM

YOY

2025

2026

QOQ

YOY

::財 務 資 料::

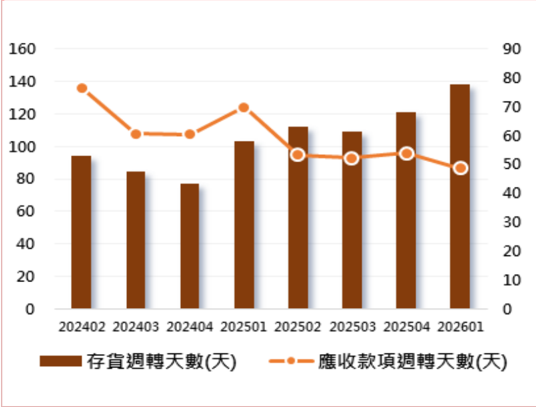

| 年季度 | 負債 比率(%) | 流動 比率(%) | 速動 比率(%) | 應收帳款 週轉天數 | 存貨 週轉天數 | 營業 費用率 (%) | 每股營業 現金流量 | 資產 報酬率 (%) | 股東權 益報酬率 (%) |

|---|---|---|---|---|---|---|---|---|---|

| 202402 | 8 | 618.5 | 547.9 | 76.6 | 94.5 | 48.8 | 8.1 | 0.7 | 0.8 |

| 202403 | 8.1 | 627.9 | 556.8 | 60.6 | 84.4 | 39.7 | 2.7 | 1.2 | 1.3 |

| 202404 | 12 | 457.4 | 399.1 | 60.5 | 77.4 | 28.3 | 9.1 | 3.7 | 4.1 |

| 202501 | 12 | 473.6 | 409.7 | 69.9 | 103 | 32.1 | 17.8 | 2.4 | 2.7 |

| 202502 | 13.8 | 419.4 | 362.1 | 53.3 | 112.2 | 30 | 7.6 | 2.3 | 2.6 |

| 202503 | 10.4 | 560.1 | 488.1 | 52.4 | 109.3 | 31.6 | 8.4 | 2.9 | 3.3 |

| 202504 | 11.8 | 512.2 | 440.3 | 54 | 121.1 | 29.3 | 14.2 | 2.9 | 3.3 |

| 202601 | 25.8 | 614.8 | 543.3 | 48.7 | 138.5 | 27.5 | 11.5 | 2.9 | 3.7 |

一

3.8

4.5

16.2

19.3

二

3.8

4.2

-8.4

8.5

11.5

13.6

13.5

17.8

三

3.9

4.9

17.2

25.5

四

4.0

4.0

-17.9

-0.4

五

4.0

5.2

30.0

28.6

12.2

15.6

15.0

28.4

六

4.1

6.4

23.1

56.4

七

4.1

6.7

4.0

62.3

八

4.1

7.2

7.5

73.0

12.4

21.5

37.5

72.9

九

4.2

7.7

7.0

83.1

十

4.1

7.9

3.4

94.7

單位:億元

十一

十二

4.0

8.6

8.8

116.2

12.0

25.8

20.4

116.2

3.9

9.3

8.1

138.4

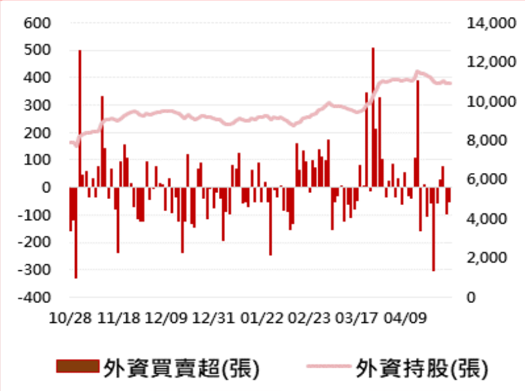

外資買賣超(張)、外資持股(張)

存貨及A/R週轉天數

0727

毛利率、營益率、EPS走勢(%,元)

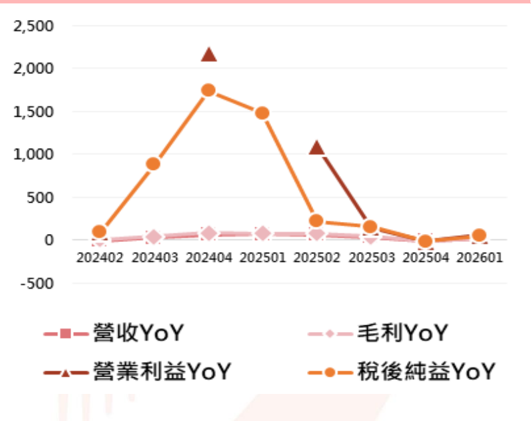

營運狀況年增率

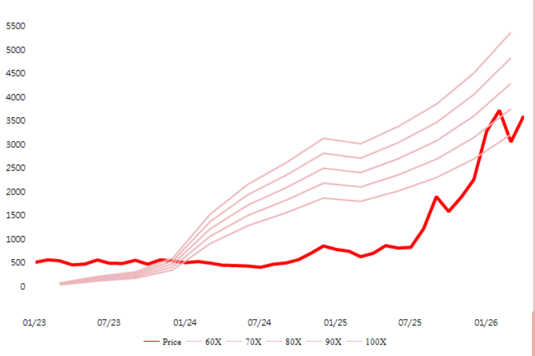

歷史PE區間

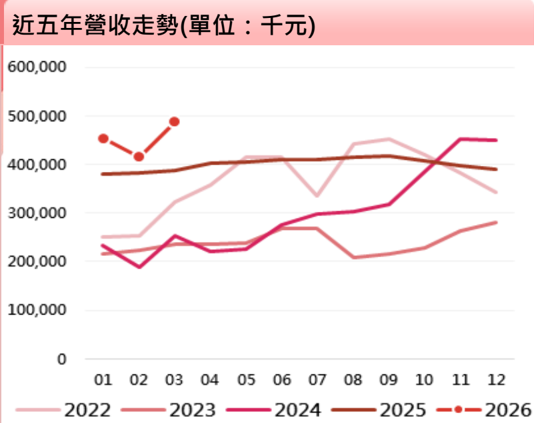

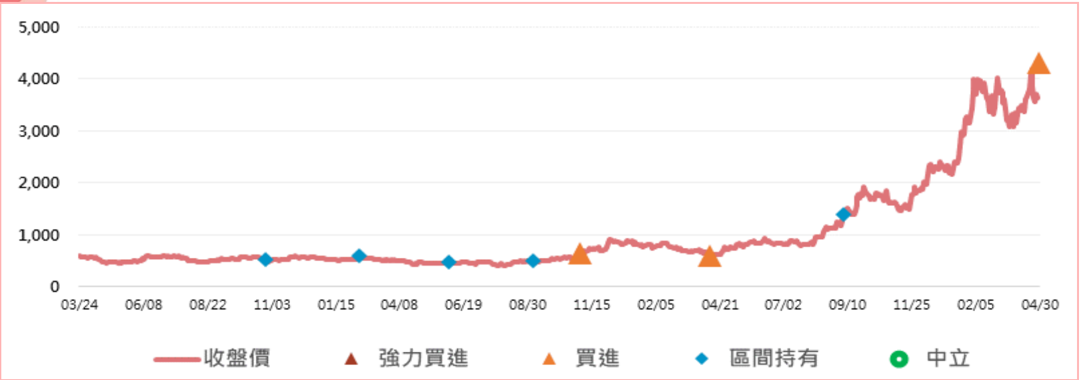

個股投資建議與目標價三年歷史趨勢: 個股投資建議與目標價三年歷史趨勢:

:: 個股投資建議與目標價::

| 編號 | 發佈日期 | 收盤價(元) | 目標價(元) | 投資評等 | 研究員 |

|---|---|---|---|---|---|

| 1 | 20260430 | 3,630.00 | 4,300.00 | 買進 | 盧奕樺 |

| 2 | 20250905 | 1,265.00 | 1,390.00 | 區間持有 | 江易錫 |

| 3 | 20250409 | 543.00 | 600.00 | 買進 | 江易錫 |

| 4 | 20241104 | 582.00 | 645.00 | 買進 | 江易錫 |

| 5 | 20240905 | 460.50 | 500.00 | 區間持有 | 江易錫 |

| 6 | 20240603 | 469.00 | 480.00 | 區間持有 | 江易錫 |

| 7 | 20240220 | 569.00 | 600.00 | 區間持有 | 江易錫 |

| 8 | 20231027 | 524.00 | 530.00 | 區間持有 | 許家豪 |

::評等定義::

| 投資評等 | 定義 |

|---|---|

| 強力買進 | 未來一季報酬預期有25%以上空間 |

| 買進 | 未來一季報酬預期有10~25%空間 |

| 區間持有 | 未來一季報酬預期有0~10%空間 |

| 中立 | 未來一季報酬預期空間<0% |

::免責宣言::

本項研究報告僅提供本公司會員參酌,且純粹屬於研究性質,並不保證報告內容的完整性與精確性,亦完全無意影響客戶買賣股票的 任何投資決定。報告中的各項意見與預測,是得自於本公司信任為可靠的來源,受到特定的判斷日期之時效性限制,若嗣後有任何變 動,本公司不做預告,也不會主動更新。投資人做任何決策時,必須自行謹慎評估相關風險,並就投資的結果自行負責。本研究報告 的著作權為華南投顧所有,嚴禁抄襲、引用、對外傳送或轉載。

0727