報告_華南投顧_設備產業近況_20260512

PDF 原檔:報告_華南投顧_設備產業近況_20260512_original.pdf

原始內容

設備產業近況

華南投顧-林政謙 2026.05.12

報告大綱

- 國內半導體廠商積極擴廠,帶動設備廠商2026年獲利成長幅度 超過20%

- 先進封裝產能需求快速成長,讓國內設備廠陸續擴產,預估 2027年後的需求量約年成長20%-40%

- 國內設備廠商的競爭優勢在於地域服務和價格較低

- 重點個股-3030德律、3131 弘塑

AI、高效能運算帶動半導體設備資出持續成長

全球半導體設備銷售狀況

| 時間 | 金額(億美金) | 年增率 | 備註 |

|---|---|---|---|

| 2024 | 1239 | 2.5% | 受AI、高頻寬記憶體(HBM)和高階製程(如2nm)拉動 先進設備需求,帶動金額持續增加 |

| 2025 | 1330 | 7.3% | 受AI、高頻寬記憶體(HBM)和高階製程(如2nm)拉動 先進設備需求,帶動金額持續增加 |

| 2026(F) | 1450 | 9.0% | 先進封裝設備預估年成長15%、連續3年成長。 |

| 2027(F) | 1560 | 7.6% | 晶圓設備採購進入高原期,建廠潮減速 |

資料來源:SEMI、華南投顧整理

- 全球半導體設備銷售金額將持續成長、創新高

- 受惠AI相關投資,如先進邏輯、記憶體、先進封裝等需求,帶動全球半島體設備銷售金額持續成長,預 估2026年的年成長率為9%,以先進封裝的年成長15%最高。

- 據國際半導體產業協會(SEMI)預測,2026年台灣半導體設備投資金額約為245億美元(2025年為210 億),位居全球第三,僅次於中國(360億美元)和韓國(292億美元)。

- 台灣半導體設備商受惠台積電2026年的資本支出提高到520億-560億美元,約60%-80%會用在先進製 程,市場預期CoWoS相關產能會持續大幅擴張。

- 台灣廠商在前段製程設備領域的自製率相對較低,主要依賴國際大廠供應,隨著政府推動設備國產化, 台灣廠商如京鼎(3413)等正積極投入前段設備的開發與製造;台灣廠商在後段封裝設備領域具有較高的 自製率和市場占有率,特別是濕製程設備方面,如弘塑(3131)和辛耘(3583)等。

晶圓廠2025年、2026年持續擴大資本支出

| 應用領域 | 2025年規模(億美元) | YOY | 2026年規模(億美元) | YOY |

|---|---|---|---|---|

| 晶圓廠設備 | 1108 | 6.2% | 1221 | 6.6% |

| 邏輯與代工 | 602 | 2.8% | 693 | 15% |

| DRAM | 208 | 10.4% | 221 | 6.2% |

| NAND | 137 | 42.5% | 150 | 9.7% |

| 測試設備 | 81 | 14.7% | 96 | 18.6% |

| 封裝與組裝設備 | 57 | 16% | 70 | 23.5% |

資料來源:SEMI、華南投顧整理

- 晶圓廠設備為主要應用領域,測試設備市場快速成長

- AI 與高效能運算快速發展:推動對高頻寬記憶體(HBM)與先進邏輯製程的需求,成為晶圓廠 設備投資的主要驅動力。

- 先進製程技術提升:晶圓廠設備的成長受益於先進邏輯與記憶體應用的需求增加。

- 後段製程需求復甦:測試與封裝設備市場在2024年下半年開始復甦,預計2025年與2026年將持 續成長。

- 亞洲國家持續擴產:中國、韓國與台灣預計在2025年至2027年間合計投資超過2500億美元於半 導體設備,對台灣設備廠商有利(亞太地區的市佔約30%)。

台積電持續加速建置美國產能

| 擴廠規劃 | 擴廠規劃 | 製程節點 | 預估月產能 | 量產時間 | 備註 |

|---|---|---|---|---|---|

| 台灣(新竹/高雄) | 台灣(新竹/高雄) | 2nm | 4萬片(初期) | 4Q25 | 未來數年將在台灣持續投資先進製程與先 進封裝 |

| 美國 | 一廠 | 4nm | 2.4萬片 | 4Q24 | 海外第一個先進製程廠 |

| 美國 | 二廠 | 3nm/2nm | 估3萬片 | 2027H2 | 廠房已完工,2026年開始裝機 |

| 美國 | 三廠 | 2nm/A16 | 估3萬片 | 2030前 | 2025年開始建設 |

| 美國 | 四廠 | 2nm/A16 | 估3萬片 | (未定) | 申請施工許可中 |

| 美國 | 五~六廠 | A14與更先進製程 | 估各3萬片 | (未定) | |

| 美國 | 先進封裝一、二 廠 | SOIC、COW、CoPoS | - | AP1:2028 | 先進封裝一廠申請施工許可中 |

| 美國 | 第二塊地 | 已在美國廠旁購買第二塊地 預計將興建另一個超大型晶圓廠群 | |||

| 日本 | 一廠 | 12/16/22/28/40nm | 4萬片 | 4Q24 | 生產CIS、車用晶片 Sony持股20%、Denso持股10% |

| 日本 | 二廠 | 6/7nm 4nm? | 估6萬片 | 2027 依客戶需求決定 | 著重於車用、HPC 量產時程與導入的製程將依客戶需求決定 |

| 德國 | 德國 | 12/16/22/28nm | 4萬片 | 2027年 依客戶需求決定 | 與Bosch、Infineon、NXP合作 台積電出資50%,持股70% |

- 台積電已承諾在美國投資6座晶圓廠與2座封測廠,並已取得美國亞利桑那州第二塊地,將興建超大型晶 圓廠群,德國廠與日本JASM二廠已動工。

台積電CoWoS持續供不應求

CoWoS示意圖

資料來源:台積電/數位時代

| 先進封裝 月產能(萬片) | 2022年 | 2023年 | 2024年 | 2025年(F) | 2026年(F) | 2027年(F) | 2028年(F) |

|---|---|---|---|---|---|---|---|

| CoWoS | 0.8~0.9 | 1.5~1.6 | 3.5 | 7.5 | 12~13 | 13.5 | 15 |

| SoIC | - | 0.2 | 0.4~0.5 | 2 | 4.0 | — | — |

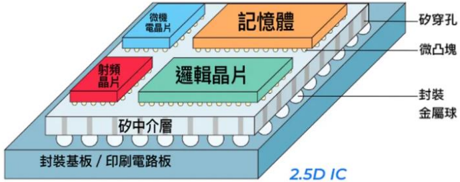

- CoWoS未來主流為CoWoS-L:CoWoS(Chip-on-Wafer-on-Substrate)為2.5D封裝, 是先將系統單晶片、記憶體等裸 晶置於中介層上用微凸塊(Micro Bump)連結,再封裝於基板上,可縮短晶片溝通距離、降低延遲、減少封裝體積、改善效 能及功耗,依中介層材質可分為CoWoS-S(矽中介層)、CoWoS-R(RDL重分佈層)、CoWoS-L(RDL+LSI局部矽互聯)。

- 受惠AI需求強勁,CoWoS產能持續供不應求:CoWoS-S成本較高,尺寸上限約為2500 mm²,代表產品有輝達 H100/H200、超微MI300。CoWoS-R布線密度與導電性不如矽中介層,封裝尺寸較彈性,成本低,主要用於網通、邊緣 AI,產能最少。CoWoS-L結合CoWoS-S與CoWoS-R的優點,可支援 3000 mm² 以上中介層,成本介於CoWoS-S與 CoWoS-R間,為未來主流,其局部區域以矽中介層(LSI)串連晶片對晶片高速互連,其他區域則用RDL,由於Blackwell採 用CoWoS-L,台積電2024年下半年已開始將CoWoS-S產能轉為CoWoS-L並持續擴產,2025年底整體CoWoS月產能較 去年倍增,野村預估2025年CoWoS-L產能將占整體CoWoS產能60%。

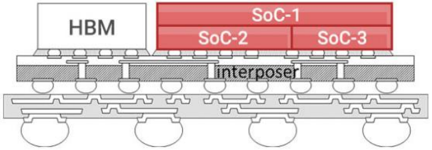

- SoIC目前有四家客戶;SoIC(System-on-Integrated-Chips)是3D矽堆疊技術,藉堆疊多個SoC提升效能,分為主流銅對 銅SoIC-X及SoIC-P(採用低成本Microbump),AMD MI300率先採用,蘋果M5晶片採用成本較低的SoIC-mH,2025年 底量產,NVIDIARubin GPU與博通也將採用。

SoIC示意圖

全球先進製程擴張對台設備廠有利

| 封裝技術/ 每月萬片 | 2025年 | 2026年 | 特色 | 主要客戶 |

|---|---|---|---|---|

| CoWoS | 7.5-8 | 12-13 | 需求集中在HybridBonding、Die Attach、Underfill、AOI | NVIDIA、AMD、 Google、亞馬遜 |

| SoIC | 2.0 | 4.0 | 核心在Hybrid Bonding (Cu-Cu)、薄 化/研磨、貼裝/對位 | Apple |

| FOPLP / CoPoS | 研發與測試 | 預計2028年量產 | 重點在雷射/鑽孔、Compression Molding、大尺寸AOI | 應用於HPC/AI晶片 |

| SoW | 架構開發 | 預計2027年量產 | 晶圓處理、鍵合與堆疊、AOI檢測 | 應用於HPC/AI晶片 |

國內設備廠商的競爭優勢:

- 電鍍/濕製程線方面:辛耘、信紘科(面板級清洗/電鍍整線與化學供應);志聖在先進PCB/載板與先封 都有佈局(Desmear/PTH、貼膜/撕膜/烘烤)。

- 大面板AOI/檢測:德律(先進封裝AOI/X-ray/CT 線上強化)、牧德(PLP/先封外觀檢查機預計 2026 年Q3 量產),都是面板級檢測的受惠者。

- 成型/模壓與整線工程:台灣系統整合商與模組商(志聖、帆宣等)可承攬大型模壓站、面板搬運與公用 工程整合。

- 自動化/AMHS:迅得、群翊等在PCB/載板與半導體廠房AMHS (自動化物料搬運系統) 已有布局,受 東南亞擴廠與先封新產線推動。

電子廠商擴產帶動設備商獲利提升

| 分類 | 代號 | 個股 | 薄膜 | 黃光 | 蝕刻 | 擴散 | CMP | 濕製程 | 封裝 | 量測 | 自動化 | CoWoS | SoIC |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 前段製程 | 3413 | 京鼎 | o | o | o | o | |||||||

| 前段製程 | 3680 | 家登 | o | ||||||||||

| 前段製程 | 8091 | 翔名 | o | o | o | o | |||||||

| 前段製程 | 6196 | 帆宣 | o | o | o | o | o | o | o | v | v | ||

| 前段製程 | 6937 | 天虹 | * | * | * | ||||||||

| 後段製程 | 3583 | 辛耘 | △ | △ | △ | * | △ | v | v | ||||

| 後段製程 | 3131 | 弘塑 | * | v | v | ||||||||

| 後段製程 | 6187 | 萬潤 | * | * | * | v | v | ||||||

| 後段製程 | 2467 | 志聖 | * | v | v | ||||||||

| 後段製程 | 6640 | 均華 | * | * | * | v | v | ||||||

| 後段製程 | 6664 | 群翊 | * | v | v | ||||||||

| 後段製程 | 3455 | 由田 | * | v | v | ||||||||

| 後段製程 | 3563 | 牧徳 | * | v | v | ||||||||

| 後段製程 | 3030 | 德律 | * | v | v | ||||||||

| 自動化 | 6438 | 迅得 | * | v | v | ||||||||

| 自動化 | 2464 | 盟立 | * |

*自研機台 o零組件/代工 △代理

- CoWoS概念股集中在後段製程設備,包含濕製程、封裝用之撿晶與點膠機、AOI量測等

- 台灣前段製程設備商多為零組件加工、設備代工,少數如天虹為自研PVD/ALD設備,跟隨晶圓 代工稼動率、國際設備大廠營運狀況變化,帶動設備廠商在2025年的獲利成長。

先進製程帶動國內設備商出貨成長

| 製程 | 機台 | 先進封裝技術 | 廠商 |

|---|---|---|---|

| 前處理/清洗 | 濕製程清洗/去膠/蝕刻槽 | CoWoS, SoIC, FOPLP | 辛耘(3583)、信紘科(6667) |

| RDL/薄膜製程 | 曝光/對位(Panel/Wafer Stepper) | CoWoS, FOPLP | 系統整合:帆宣(6196)) |

| 電鍍/金屬沉積 | 銅/鎳/金電鍍線 | CoWoS, FOPLP | 辛耘(3583) |

| 雷射加工 | 雷射鑽孔/修整 | FOPLP, CoWoS | 牧德(3563) |

| 鍵合/貼合 | HybridBonder(混合鍵合) | SoIC, CoWoS | 萬潤(6187)、弘塑(3131) |

| 貼裝/打件 | Die Bonder/Flip Chip | CoWoS, SoIC | 萬潤(6187) 、均豪(5443) |

| 點膠/底填 | Underfill Dispenser/Jetting | CoWoS, SoIC | 弘塑(3131) 、萬潤(6187) |

| 切割/分割 | DicingSaw/雷射切割 | CoWoS, FOPLP | 整合商 |

| 檢測/量測 | 2D/3D AOI、X-Ray/CT | CoWoS, SoIC, FOPLP | 德律(3030) 、牧德(3563)、 由田(3455) |

- 先進封裝需求強勁與設備國產化趨勢帶動國內廠商獲利成長

- 台設備廠商的優勢製程:點膠/底填、AOI/雷射、AMHS、自動化整合,而最高階的Hybrid Bonder、先進電鍍/曝光機仍由歐日美大廠壟斷,台廠多提供整線與週邊模組。

- 台積電CoWoS、SoIC於2026年將分別年成長40%和100%,供應鏈中濕製程/電鍍、點膠/底填、 鍵合/貼裝、AOI/X-ray、AMHS/整線等受惠程度高。

濕製程清洗機

AOI檢查機

國內主要半導體設備

點膠機

雷射切割機

雷射加工機

電鍍機

國內半導體設備供應商的競爭優勢

| 類別 | 優勢 |

|---|---|

| 客製化與彈性 | 國內設備商與台灣/中國/東南亞廠距離近,能快速依產線調整機構、軟體與自動化接口。 群翊、迅得可海外新廠(泰國等)做整線AMHS規劃,比日系供應商更貼近客戶需求。 |

| 在地服務與維 護成本低 | 維護與零組件在地供應快,售後成本低於國際品牌。 技術人員支援更即時 |

| 結合半導體先 進封裝趨勢 | 志聖、牧德、德律等已跨入CoWoS/SoIC/PLP檢測、貼膜、鍵合周邊領域。 藉由PCB設備基礎,往高毛利的半導體封裝市場延伸,形成雙成長引擎。 |

| 成本效益高但 逐步升級 | 雖然在最高階精度(奈米級AOI、HybridBonder本體)仍落後,但台廠已補位到「中 高階應用+半導體封裝中間環節」。 在HBM/CoWoS擴產下,這些中間站別需求爆發,正好是台廠優勢。 |

| 價格 | 台廠機台通常比國際品牌便宜20%-50%,能滿足大多數製程需求。 |

- 國內半導體設備商在服務與價格具有競爭優勢

- 客製化、在地服務、成本效益,是國內設備廠商的主要競爭優勢,隨著IC 載板投資+ 先進封裝擴產+ PCB 東南 亞移轉,台廠可在「性價比設備+ 整線自動化」這兩塊,持續擴大市場占有率。

國內主要設備商與半導體營收比重

| 廠商 | 主要產品 | 營收比重 | 備註 |

|---|---|---|---|

| 京鼎(3413) | 薄膜沉積設備、蝕刻設備、系統組裝 | 97% | 鴻海集團旗下,持股超過50% |

| 弘塑(3131) | 濕製程設備、化學品、設備代理 | 94% | 高階晶圓封裝設備領導廠商,主要客戶 有台積電、南亞科、聯電 |

| 萬潤(6187) | 半導體封測設備、LED設備 | 92% | 台光電轉投資,以封裝設備測試為主 |

| 辛耘(3583) | 濕製程設備、再生晶圓、設備代理 | 90% | 受惠CoWoS設備需求成長,主要客戶 有台積電、聯電、世界先進 |

| 大量(3167) | CNC裁切機、PCB鑽孔機、半導體檢測機台 | 82% | 主要客戶有台積電、聯電、日月光 |

| 均豪(5443) | 先進封裝設備、AOI檢測設備 | 50% | 從面板設備轉型,聚焦先進封裝市場, 主要客戶有鴻海、聯電、日月光、 台積電、漢磊 |

| 均華(6640) | 先進封裝設備、AOI檢測設備 | 75% | 從面板設備轉型,聚焦先進封裝市場, 主要客戶有鴻海、聯電、日月光、 台積電、漢磊 |

| 迅得(6438) | 晶圓封裝與測試設備、自動化系統 | 50% | 積極轉型半導體設備,客戶有日月光、 欣興、南茂 |

| 東台(4526) | 雷射晶圓切割設備、研磨/切割設備 | 31% | 從工具機轉型切入半導體後段封裝製程 |

- 先進封裝需求強勁與設備國產化趨勢帶動國內廠商獲利成長

- 隨著AI、高效能運算等應用推動,先進封裝技術(如CoWoS、Fan-Out)需求大增,帶動相關 設備廠商營收成長,為降低對國外設備的依賴,台灣政府與企業積極推動設備國產化,提供本土 廠商成長機會。

- 傳統設備廠商如東台、大量科技等,透過技術轉型與產品多元化,切入半導體設備市場。

國內半導體設備商對2026年的看法均樂觀

| 國內廠商 | 2026年展望 |

|---|---|

| 致茂(2360) | 本業「電子電力量測+半導體/光子測試設備」動能最強,對2026年維持樂觀,營收目標 雙位數成長、續創新高。 |

| 弘塑(3131) | 先進封裝(2.5D/3D、CoWoS/SoIC相關濕製程)拉貨強,訂單能見度已排到2026上半 年。2026年受惠AI晶片先進封裝擴產與客戶擴充,2026年產能維持滿載,二期廠放量 後,有望帶來成本下降+出貨放大的雙重效果。 |

| 京鼎(3413) | 客戶(含應用材料AMAT)相關訂單穩健;記憶體(HBM/先進DRAM)與先進製程資本 支出帶動設備需求,AI伺服器/HBM需求延續至2026年。 |

| 辛耘(3583) | 以設備+再生晶圓為雙成長主軸,2026年在半導體擴產(先進製程/先進封裝)與再生晶圓 需求支撐下,公司訂單展望在2026年仍偏樂觀。 |

| 群翊(6664) | 聚焦乾製程設備(壓膜、塗佈、烘烤等)切入AI用高階PCB、IC載板、FOPLP(扇出型面 板級封裝);受高階PCB/先進封裝趨勢帶動,能見度延伸至2026年。 |

| 萬潤(6187) | 受先進封裝(CoWoS/FOWLP)產能擴張帶動,點膠、AOI、自動化與光耦合(矽光子 /FAU)等設備需求旺盛;2026年隨著先進封裝產能倍增計畫與矽光子導入擴大,萬潤 對2026年營運維持樂觀。 |

| 德律(3030) | AI伺服器帶動量測商機,2026年AI伺服器擴產→帶動高階板與封裝檢測設備需求(公司視 覺AI與機器人應用可望持續放量)。 |

| 尖點(8021) | AI高速運算供應鏈掀起「搶針潮」,2025年下半年已啟動擴產計畫,主要聚焦鑽針產能,新 產能將在2026年第一季全數開出,使月產能由3,100萬支提升至3,500萬支。 |

濕製程設備受惠CoWoS需求成長,出貨量快速增加

弘塑UFO-300C系列

弘塑UFO-150C系列

| 濕製程設備廠商 | 產品與市場地位 |

|---|---|

| 弘塑(3131) | 單晶圓旋轉清洗機、複合式濕洗機、酸槽設備,國內市占率最高,目前為台積電先進封 裝新製程濕式設備的最大國產供應商。 |

| 辛耘(3583) | 自製濕製程清洗設備、單晶圓旋轉機、暫時性鍵合設備,台積電CoWoS關鍵濕製程設備 的主要供應商之一,自製設備產能持續滿載。 |

- CoWoS產能持續成長,帶動濕製程設備需求量快速成長

- 半導體濕製程設備主要分為批次式與單晶圓式兩大類,單晶圓清洗機,針對單片晶圓進行精密噴 灑或旋轉清洗,適合12 吋晶圓及先進製程(CoWoS封裝),因台積電大幅增加相關產能,帶 動設備廠商出貨量快速成長。

萬潤、牧德、德律、群翊2025年的毛利率都超過50%

| 股票代號 | 股票名稱 | 毛利率 | 毛利率 | 毛利率 | 毛利率 | 營益率 | 營益率 | 營益率 | 營益率 |

|---|---|---|---|---|---|---|---|---|---|

| 股票代號 | 股票名稱 | 2022 | 2023 | 2024 | 2025 | 2022 | 2023 | 2024 | 2025 |

| 3413 | 京鼎 | 29.9 | 26.2 | 26.1 | 25.6 | 19.9 | 15.6 | 16.2 | 16 |

| 3680 | 家登 | 48.7 | 48 | 44.2 | 41.3 | 24.3 | 20.9 | 18.2 | 13.8 |

| 8091 | 翔名 | 38.7 | 35.6 | 34.1 | 34.2 | 24.7 | 17.9 | 16.7 | 17.5 |

| 3583 | 辛耘 | 37 | 29.9 | 33.5 | 33.5 | 12.6 | 11.5 | 13.9 | 13.9 |

| 3131 | 弘塑 | 43.5 | 42 | 45.3 | 40.7 | 20.4 | 19.6 | 22.2 | 22.9 |

| 6187 | 萬潤 | 47.9 | 49.1 | 54.3 | 54.3 | 20.7 | 25.8 | 30 | 30 |

| 2467 | 志聖 | 35.6 | 41.5 | 41.2 | 43 | 13.6 | 11.1 | 13.2 | 13.9 |

| 3563 | 牧德 | 57.8 | 57.6 | 61.3 | 61.3 | 30.1 | 20.6 | 32.8 | 32.8 |

| 3030 | 德律 | 57.4 | 59.5 | 58.4 | 58.4 | 32.1 | 28.9 | 29.3 | 29.3 |

| 6438 | 迅得 | 28.5 | 26.6 | 23.5 | 23.5 | 14.6 | 10.9 | 6.4 | 6.4 |

| 2464 | 盟立 | 17.4 | 18.4 | 18.6 | 18.6 | 3.3 | 1.5 | -2.5 | -2.5 |

| 6640 | 均華 | 40.2 | 37.8 | 39.1 | 39.1 | 16.6 | 16.9 | 11.8 | 11.8 |

| 6664 | 群翊 | 42.3 | 52 | 58.8 | 58.8 | 25.4 | 40 | 35.5 | 35.5 |

弘塑、辛耘、志聖、德律的獲利持續成長

| 股票代號 | 股票名稱 | EPS | EPS | EPS | EPS | EPS | EPS | 稅後純益年增率 | 稅後純益年增率 | 稅後純益年增率 |

|---|---|---|---|---|---|---|---|---|---|---|

| 股票代號 | 股票名稱 | 2023 | 2024 | 2025 | 2026 (同業預估) | 2026(F) | PE | 2022 | 2023 | 2024 |

| 3413 | 京鼎 | 20.48 | 25.22 | 22.18 | 29.4 | 29.22 | 10.8 | 56% | -14% | 31% |

| 3680 | 家登 | 10.24 | 12.32 | 9.18 | 15.23 | 15.24 | 36.7 | 177% | -3% | 29% |

| 8091 | 翔名 | 5.98 | 7.5 | 5.28 | 7.63 | 7.06 | 27.1 | 66% | -36% | 32% |

| 3583 | 辛耘 | 8.1 | 11.54 | 15.18 | 18.77 | 18.58 | 42.4 | 35% | 14% | 43% |

| 3131 | 弘塑 | 21.56 | 29.07 | 45.48 | 68.96 | 66.33 | 44.3 | 8% | -15% | 37% |

| 6187 | 萬潤 | 1.7 | 14.57 | 17.56 | 27.2 | 18.19 | 58.8 | -8% | -72% | 848% |

| 2467 | 志聖 | 3.12 | 4.8 | 5.81 | 8.04 | 10.92 | 49.2 | 9% | -32% | 48% |

| 6640 | 均華 | 3.57 | 14.62 | 12.84 | 22.83 | 38.45 | 36.3 | 46% | -56% | 309% |

| 6664 | 群翊 | 12.65 | 16.97 | 15.17 | 18.35 | 17.92 | 24.7 | 87% | 13% | 40% |

| 3563 | 牧德 | 8.21 | 5.52 | 17.74 | 25.24 | 21.56 | 37.2 | -28% | -29% | -25% |

| 3030 | 德律 | 4.24 | 7.78 | 9.41 | 12.66 | 12.85 | 30.3 | 62% | -48% | 83% |

| 6438 | 迅得 | 8.89 | 7.63 | 7.84 | 8.64 | 10.25 | 16.6 | 2% | -3% | -11% |

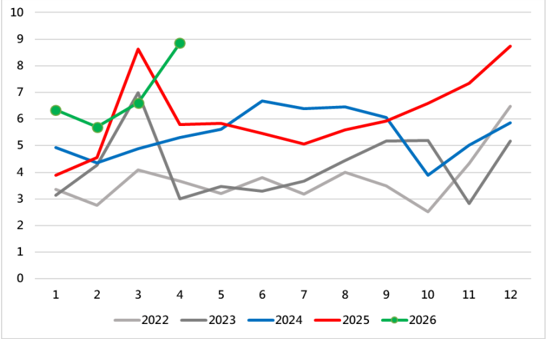

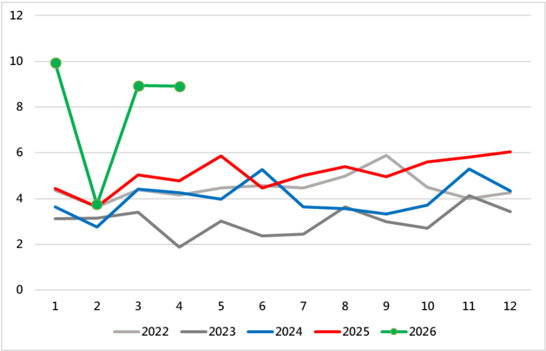

家登、翔名2026年的營收成長幅度較高

京鼎

翔名

家登

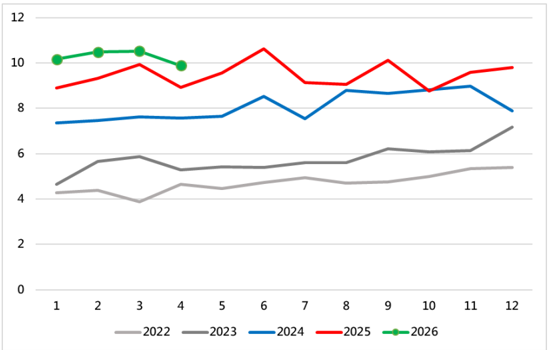

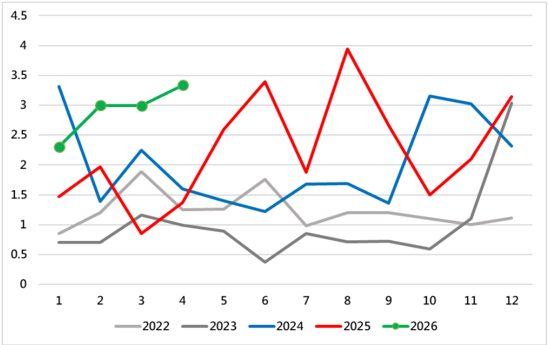

萬潤、志聖2026年的營收成長幅度較高

辛耘

萬潤

弘塑

志聖

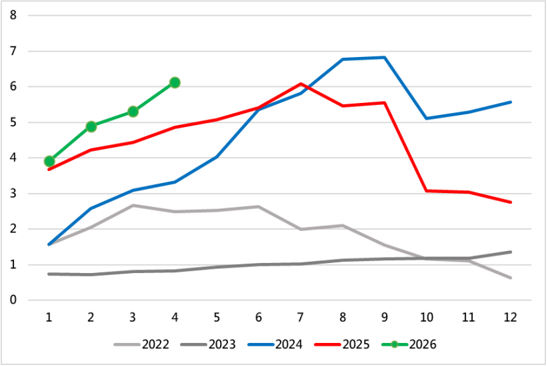

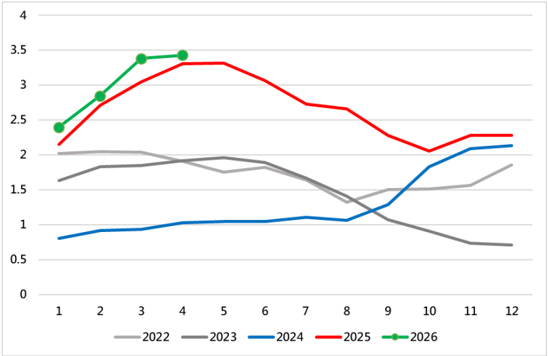

均華、德律2026年的營收成長幅度較高

均華

牧德

群翊

德律

德律(3030),目標價450元(2026 PER 35x)

| 年/季 | 營收 (億元) | 毛利率 (%) | 營益率 (%) | 業外收支率 (%) | 股本 (億元) | 稅前盈餘 (億元) | 稅前 EPS(元) | 稅後 EPS(元) |

|---|---|---|---|---|---|---|---|---|

| 2022 | 67.1 | 57.4 | 32.1 | 4.3 | 23.6 | 24.5 | 10.39 | 8.13 |

| 2023 | 44.4 | 59.3 | 27.3 | 0.7 | 23.6 | 12.6 | 5.31 | 4.24 |

| 2024 | 63.6 | 59.5 | 31.9 | 2.1 | 23.6 | 21.8 | 9.22 | 7.78 |

| 2025 | 84.7 | 58.4 | 35.3 | 0.1 | 23.6 | 30 | 12.69 | 10.49 |

| 2026(F) | 105.6 | 57.9 | 35.5 | 2.9 | 23.6 | 38.3 | 16.2 | 12.85 |

| 202601 | 24.4 | 60.3 | 38.2 | 0.2 | 23.6 | 10.1 | 4.29 | 3.5 |

| 202602(F) | 28 | 58.9 | 37.8 | -2.2 | 23.6 | 10 | 4.22 | 3.54 |

| 202603(F) | 26.2 | 56.9 | 32.4 | 1.5 | 23.6 | 8.9 | 3.76 | 2.93 |

| 202504(F) | 27 | 55.8 | 33.9 | 0.5 | 23.6 | 9.3 | 3.93 | 2.87 |

營收結構

| 單位:億元 | 2025 | 2025 | 2026(F) | 2026(F) |

|---|---|---|---|---|

| 營收 | 比重 | 營收 | 比重 | |

| 銷貨收入 | 82.4 | 97% | 103.1 | 98% |

| 維修服務 | 2.3 | 3% | 2.5 | 2% |

- 公司為電子、資訊與通訊產業的自動測試設備 領導者,在美國、馬來西亞、中國大陸、德國、 日本與韓國等地設有子公司,並且在超過30個 國家設立代理商。

- 公司產品主要分自動光學檢測設備與電路板測 試機兩大項,提供一條龍電路板組裝檢測服務。

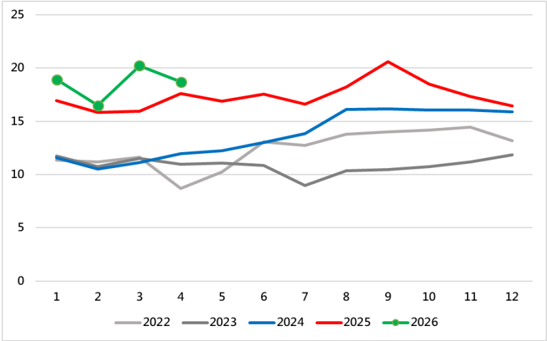

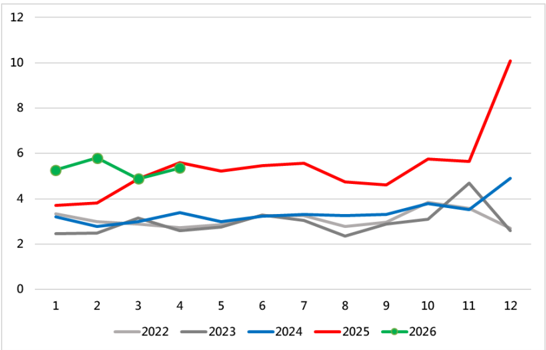

先進封裝帶動德律AOI需求成長

| 營收(億元) | Q1 | Q2 | Q3 | Q4 |

|---|---|---|---|---|

| 2025年 | 19.4 | 23.8 | 20.7 | 20.8 |

| 2026年 | 24.4 | 28.0 | 26.2 | 27.0 |

| QOQ | 17.3% | 14.7% | -6.4% | 3.1% |

| YOY | 25.8% | 17.8% | 26.7% | 29.7% |

公司營運狀況:

- 隨台積電、日月光等加碼CoWoS、InFO、SoIC等封裝技術,帶動3D AOI/AXI(X光檢測)設備需求 快速升溫,公司切入半導體市場,半導體檢測設備多用於後段封裝,Surface AVI、SWIR Crack等產品 檢測設備持續出貨中,客戶為OSAT廠商。

- 公司推出多款半導體檢測設備,目前AXI於半導體應用比率不高,但在未來相當有機會,只要持續提升 X-ray的精度至到2um以下,即能滿足先進封裝穿透式檢測需求。

營收成長動力:

- 隨工廠走向自動化發展、良率需求提高,有利於在線型機種銷售,隨元件尺寸越來越小,有利於持續投 入資源進行研發的公司,可於精度與量測穩定度上與競爭對手拉開差距。

- AI伺服器板尺寸放大、檢測點數增加,對3D AOI、AXI及高速量測設備需求提升,有助高階產品出貨。

- 隨先進封裝需求快速成長,帶動相關AOI檢測需求,加上藍海市場產品占比提高,帶動公司毛利率上升。

弘塑(3131),目標價3600元(2026 PER 54x)

| 年/季 | 營收 (億元) | 毛利率 (%) | 營益率 (%) | 業外收支率 (%) | 股本 (億元) | 稅前盈餘 (億元) | 稅前 EPS(元) | 稅後 EPS(元) |

|---|---|---|---|---|---|---|---|---|

| 2022 | 37.2 | 43.5 | 20.4 | 0 | 2.9 | 9.3 | 31.99 | 24.73 |

| 2023 | 35.4 | 42 | 19.6 | 0 | 2.9 | 7.5 | 25.64 | 21.11 |

| 2024 | 40.7 | 45.3 | 22.2 | 0 | 2.9 | 10.5 | 35.84 | 28.95 |

| 2025 | 65.1 | 42.1 | 24.3 | 2.1 | 2.9 | 17.6 | 60.31 | 45.48 |

| 2026(F) | 78.6 | 44.6 | 28.3 | 6.7 | 2.9 | 27.5 | 94.02 | 66.33 |

| 202601(E) | 16 | 33.8 | 13.2 | 22.5 | 2.9 | 5.7 | 19.48 | 16.11 |

| 202602(F) | 19.8 | 42.3 | 25.5 | 3.6 | 2.9 | 5.8 | 19.69 | 13.19 |

| 202603(F) | 19.4 | 49.4 | 34.9 | 1.2 | 2.9 | 7 | 23.97 | 17.26 |

| 202504(F) | 23.5 | 49.8 | 35.4 | 3 | 2.9 | 9 | 30.89 | 19.77 |

營收結構

| 單位:億元 | 2025 | 2025 | 2026(F) | 2026(F) |

|---|---|---|---|---|

| 營收 | 比重 | 營收 | 比重 | |

| 機台設備 | 39.6 | 65% | 55.0 | 70% |

| 化學品 | 12.2 | 20% | 15.7 | 20% |

| 代理、軟體 | 9.1 | 15% | 7.59 | 10% |

- 公司為電子、資訊與通訊產業的自動測試設備領 導者,在美國、馬來西亞、中國大陸、德國、日 本與韓國等地設有子公司,並且在超過30個國家 設立代理商。

- 公司產品主要分自動光學檢測設備與電路板測試 機兩大項,提供一條龍電路板組裝檢測服務。

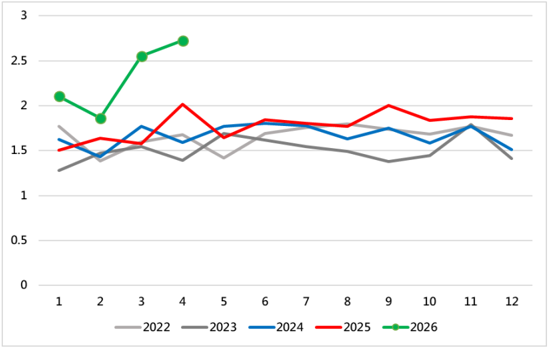

先進封裝需求增加,帶動公司獲利成長

| 營收(億元) | Q1 | Q2 | Q3 | Q4 |

|---|---|---|---|---|

| 2025年 | 12.4 | 16.3 | 14.9 | 21.5 |

| 2026年 | 16.0 | 19.8 | 19.4 | 23.5 |

| QOQ | -25.7% | 23.8% | -1.8% | 21.1% |

| YOY | 28.7% | 21.2% | 29.9% | 9.3% |

公司營運狀況:

- 公司目前營收約7成來自台灣,中國大陸為第二大市場,其他區域也逐步切入,美國布局目前仍以後段 服務為主。

- 先進封裝需求持續增加,公司積極布局COPOS與WMCM兩大技術路線,目前在COPOS專案比重較高, 客戶端組織已在整備,預期將帶動後續需求。

營收成長動力:

- 先進封裝需求持續增加,公司積極布局COPOS與WMCM兩大技術路線。COPOS以310×310方形載具 取代傳統12吋圓片,對速度與搬運要求更高,公司在COPOS專案比重較高,客戶端組織已在整備,預 期將帶動後續需求。

- 目前接單已達2026年上半年,受惠新廠即於2025年第四季投產,2026年產能可增加1倍。

金 管 證 字 號

(114)金管投顧新字第015號

免 責 聲 明

本項研究報告僅提供本公司會員參酌,且純粹屬於研究性質,並不保證報告內容 的完整性與精確性,亦完全無意影響客戶買賣股票的任何投資決定。報告中的各 項意見與預測,是得自於本公司信任為可靠的來源,受到特定的判斷日期之時效 性限制,若嗣後有任何變動,本公司不做預告,也不會主動更新。投資人做任何 決策時,必須自行謹慎評估相關風險,並就投資的結果自行負責。本研究報告的 著作權為華南投顧所有,嚴禁抄襲、引用、對外傳送或轉載。