PDF 原檔:報告_元大_3081聯亞_20260702_original.pdf

原始內容

聯亞 (3081 TT) LandMark

產能擴充如規劃進程,因應需求再增資本支出

買進 ( 調升評等 )

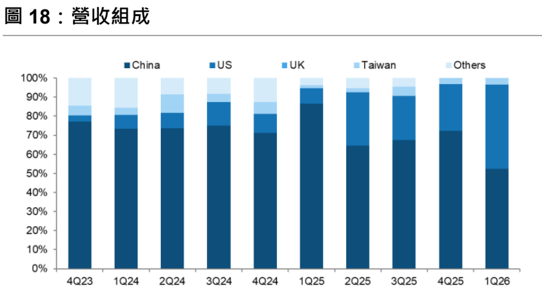

營收組成 (1Q26)

Datacom 80-85% 、 Telecom 5-10% 、 Others 5% 。

本次報告更新重點

| 項目 | 本次 | 前次 |

|---|---|---|

| 評等 | 買進 | 持有 - 超越同業 |

| 目標價 (NT$) | 2650 | 3400 |

| 2026 年營收 (NT$/ 十億 ) | 4.9 | 4.7 |

| 2026 年 EPS | 18.9 | 18.1 |

交易資料表

| 市值 | NT$179,450 百萬元 |

|---|---|

| 外資持股比率 | 27.1% |

| 董監持股比率 | 8.4% |

| 調整後每股淨值 (2026F) | NT$58.46 |

| 負債比 | 25.3% |

| ESG 評級 (Sustainalytics) | 高 ( 曝險程度共 5 級 ) |

簡明損益表 (NT$ 百萬元 )

| 年初至 12 月 | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|

| 營業收入 | 1,208 | 2,203 | 4,866 | 8,840 |

| 營業利益 | -112 | 508 | 2,120 | 4,674 |

| 稅後純益 | -55 | 428 | 1,744 | 3,783 |

| EPS ( 元 ) | -0.60 | 4.63 | 18.92 | 41.05 |

| EPS YoY (%) | -- | -- | 308.4 | 116.9 |

| 本益比 ( 倍 ) | -- | 418.8 | 102.5 | 47.3 |

| 股價淨值比 ( 倍 ) | 47.6 | 42.8 | 33.2 | 21.6 |

| ROE (%) | -1.4 | 10.8 | 32.4 | 45.6 |

| 現金殖利率 (%) | 0 | 0.2% | 0.5% | 1.1% |

| 現金股利 ( 元 ) | 0.50 | 3.00 | 9.46 | 20.52 |

陳玫芬 合格證券投資分析人員 & CFP

Lisa.mf.chen@yuanta.com

王懷綺

Becky.HQ.Wang@yuanta.com

目標價 (12 個月 ) :

NT$2650.0

收盤價 (2026/07/02)

: NT$1940.0

隱含漲幅:

36.6%

元大觀點

- ⧫ 2Q26 EPS 估計上修 20% 至 4.63 元,主因 1) AI 資料中心建置業者對 光元件需求增加; 2) 2 吋轉 3 吋順暢且規模經濟拉升毛利率。

- ⧫ 新產能如規劃進度建置, 2027 年底產能提升 100% ;董事會再通過 30.09 億元資本支出,估計用於 MOCVD 設備及微影製程設備。

- ⧫ 估 2026/27 年 EPS 為 18.9 元 /41.1 元,年增 308%/117% ,上修 4%/2% ;以 2027 年估計 EPS 及 65 倍 PE 得出目標價 2,650 元。

2Q26 估營收及獲利上修 14% 及 20% ,年增 118% 及 342%

本中心上修 2Q26 營收 14% 至 12.1 億元,季增 34% 且年增 118% ,毛利率 上修 0.7 百分點,獲利上修 20% 至 EPS 4.63 元,年增 342% ;營運上修主 因 1) 終端客戶 AI 資料中心建置業者對光收發模組需求持續增加; 2) 磊晶 2 吋轉 3 吋順暢且規模經濟拉升毛利率; 3) 新產能順利量產。此外, 5 月營收 4.05 億元為歷史新高,月增 2.5% 且年增 118.8% , 4 月及 5 月營收共 8 億 元;因股價波動而公布 5 月稅後 EPS 為 1.64 元,年增 407% 。

新產能如規劃進度建置,董事會再通過資本支出為長期佈局

聯亞因應 AI 建置需求而擴充雷射產能, 2026 年上半年已自德國設備商 AIXTRON 採購 8.37 億元 MOCVD 設備,進度符合先前規劃,估計 2027 年 底產能較 2026 年底提升 100% 。公司董事會再於 2026 年 6 月通過購置機器 設備案,投資金額上限為 30.09 億元,估計將再用於購置磊晶的 MOCVD 設 備及替代 E-Beam ( 電子束 ) 的第二種微影製程設備,其已獲美系客戶認證採 用;此外,第三種微影技術估計於 2028 年可望進入量產需提前佈局,目前 已開始客戶認證階段。

CW Laser 領導廠商,看好長期營運展望向上

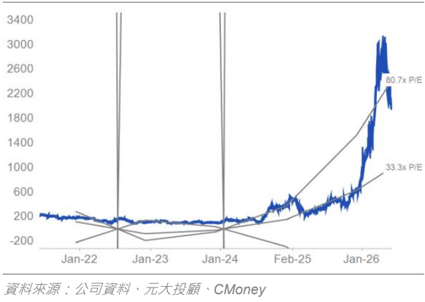

聯亞為 CW Laser 領導廠商,相較於傳統 EML 雷射的擴廠速度更快,採用 CW Laser 的業者逐步增加,適用於 2 公里以下 ( 機櫃內、資料中心內部、資 料中心間 ) 距離傳輸。惟 InP 基板在市場快速增長情況下供需吃緊且 AXT 產 能位於中國具不確定性;聯亞與 Sumitomo 五年基板合約有助料源穩定。估 計 2026/2027 年營收年增 121%/82% ,上修 3%/2% ; EPS 為 18.9 元 /41.1 元,年增 308%/117% ,上修 4%/2% 。目前股價為 2027 年本益比 47 倍, 已回至 2026 年股價本益比 35-80 倍的中下緣,且估計 2028 年 -2030 年持續 大幅成長;本中心採 2027 年估計 EPS 以 65 倍目標本益比 ( 前次採 85 倍本 益比 ) 給予目標價 2,650 元,評等為買進。

營運分析

2Q26 估營收及獲利上修 14% 及 20% ,主因客戶需求提升且 2 吋轉 3 吋順暢

5 月營收 4.05 億元為歷史新高,月增 2.5% 且年增 118.8% , 4 月及 5 月營收共 8 億元;因股價波動 而公布 5 月稅後 EPS 為 1.64 元,年增 407% 。本中心上修 2Q26 營收 14% 至 12.1 億元,季增 34% 且年增 118% ,毛利率上修 0.7 百分點,獲利上修 20% 至 EPS 4.63 元,年增 118% ;營運上 修主因 1) 終端客戶如 CSP 及 AI 建置業者對光收發模組需求持續增加; 2) 磊晶 2 吋轉 3 吋順暢且 規模經濟拉升毛利率。估計 3Q26 營收及獲利均季增 5% ,產能小幅提升, EPS 為 4.86 元。

TrendForce 於 2026 年 5 月估計全球九大 CSP 的資本支出 8,300 億美元,年增率由 61% 上修至 79% ,九大 CSP 包含美系 Google 、 AWS 、 Meta 、 Microsoft 、 Oracle 以及中系的 ByteDance 、 Tencent 、 Alibaba 、 Baidu 。其中 Microsoft 及 Google 年增率超過 1 倍,因應 AI

雲端服務需求;至 2025 年底為止,上述北美五大 CSP 已於全球部署 800-900 座資料中心。

圖 1 : 2026 年第 2 季財測與預估比較

| 季增率 | 年增率 | 2Q26F | 2Q26F | 預估差異 | 預估差異 | ||||

|---|---|---|---|---|---|---|---|---|---|

| ( 百萬元 ) | 2Q25A | 1Q26A | 2Q26F | 元大預估 | 市場預估 | 元大 | 市場 | ||

| 營業收入 | 553 | 904 | 1,207 | 33.5% | 118.2% | 1,060 | 1,108 | 13.9% | 8.9% |

| 營業毛利 | 240 | 495 | 657 | 32.6% | 174.0% | 569 | 618 | 15.3% | 6.3% |

| 營業利益 | 149 | 373 | 524 | 40.3% | 251.3% | 436 | 480 | 20.0% | 9.1% |

| 稅前利益 | 121 | 397 | 534 | 34.4% | 341.0% | 446 | 487 | 19.5% | 9.6% |

| 稅後淨利 | 97 | 318 | 427 | 34.4% | 341.1% | 357 | 378 | 19.5% | 12.9% |

| 調整後 EPS ( 元 ) | 1.05 | 3.44 | 4.63 | 34.4% | 342.3% | 3.87 | 4.10 | 19.5% | 12.9% |

| 重要比率 (%) | 百分點 | 百分點 | 百分點 | 百分點 | |||||

| 營業毛利率 | 43.3% | 54.8% | 54.4% | -0.4 | 11.1 | 53.7% | 55.8% | 0.7 | -1.4 |

| 營業利益率 | 26.9% | 41.3% | 43.4% | 2.1 | 16.4 | 41.2% | 43.3% | 2.2 | 0.1 |

| 稅後純益率 | 17.5% | 35.1% | 35.4% | 0.3 | 17.9 | 33.7% | 34.1% | 1.7 | 1.3 |

資料來源:公司資料、元大投顧預估、 Bloomberg

圖 2 : 2026 年第 3 季財測與預估比較

| 年增率 | 3Q26F | 3Q26F | 預估差異 | 預估差異 | |||||

|---|---|---|---|---|---|---|---|---|---|

| ( 百萬元 ) | 3Q25A | 2Q26F | 3Q26F | 季增率 | 元大預估 | 市場預估 | 元大 | 市場 | |

| 營業收入 | 553 | 1,207 | 1,265 | 4.8% | 128.8% | 1,265 | 1,351 | 0.0% | -6.4% |

| 營業毛利 | 241 | 657 | 686 | 4.5% | 184.5% | 684 | 763 | 0.4% | -10.1% |

| 營業利益 | 104 | 524 | 548 | 4.7% | 428.9% | 546 | 599 | 0.5% | -8.4% |

| 稅前利益 | 124 | 534 | 560 | 5.0% | 352.7% | 558 | 611 | 0.4% | -8.3% |

| 稅後淨利 | 99 | 427 | 448 | 5.0% | 352.7% | 446 | 492 | 0.4% | -9.0% |

| 調整後 EPS ( 元 ) | 1.07 | 4.63 | 4.86 | 5.0% | 354.3% | 4.84 | 5.34 | 0.4% | -9.0% |

| 重要比率 (%) | 百分點 | 百分點 | 百分點 | 百分點 | |||||

| 營業毛利率 | 43.6% | 54.4% | 54.2% | -0.2 | 10.6 | 54.0% | 56.5% | 0.2 | -2.2 |

| 營業利益率 | 18.8% | 43.4% | 43.3% | 0.0 | 24.6 | 43.1% | 44.3% | 0.2 | -1.0 |

| 稅後純益率 | 17.9% | 35.4% | 35.4% | 0.1 | 17.5 | 35.3% | 36.4% | 0.2 | -1.0 |

資料來源:公司資料、元大投顧預估、 Bloomberg

1000

10,000

900

9,000

8,000

800

7,000

700

6,000

600

5,000

500

4,000

400

3,000

300

2,000

200

1,000

100

2018

3Q23

2019

4Q23

1Q24

80%

60%

40%

全球 InP 基板的供需求缺口今年顯現緊俏,各地 InP 基板擴充速度趕不上需求增加速度。而過去台 廠使用最多的 AXT ( 美 ) 產能位於中國具不確定性;因中國大陸仍要求 InP 出口附文件說明並非用於 美國軍事國防,故先前各公司文件審核過關的量約可用至 2Q26 ,後續仍需再等新文件審核過關, 若中國大陸放行速度慢則影響基板供給量。聯亞與 Sumitomo 五年 InP 基板合約有助料源穩定。

本中心估計全球 800G 以上光收發模組 2025/2026/2027 年出貨量為 2,500 萬 /5,500 萬 /10,500 萬個, 2026/2027 年 YoY+120%/+91% 。市場競爭同業以 EML 為主擴充產能難度更高,採 CW Laser 方 案客戶再增加,聯亞客戶數量提升。 - Revenue - GMI

圖 3 :應用領域包含 AI 矽光、 Telecom 及其他產品

| 產品 | 2024 | 2025 | 2026F | 2027F | 應用 |

|---|---|---|---|---|---|

| AI 矽光應用 | 33% | 62% | 85% | 90% | AI 伺服器及 Data Center 的光收發模組之元件 |

| Telecom | 22% | 13% | 5% | 5% | 通訊應用如基地台等 |

| 其他產品 | 45% | 25% | 10% | 5% | 高功率雷射加工、 3D 感測、定位系統、 LiDAR 汽車自 動駕駛偵測、醫療應用等 |

資料來源:公司資料、元大投顧預估

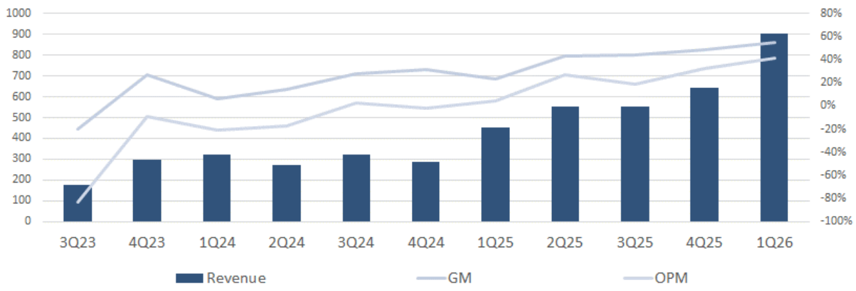

圖 4 :近二年營收逐步走高,毛利率由 1Q24 的 6% 提升至 1Q26 的 55%

資料來源:公司資料、元大投顧整理

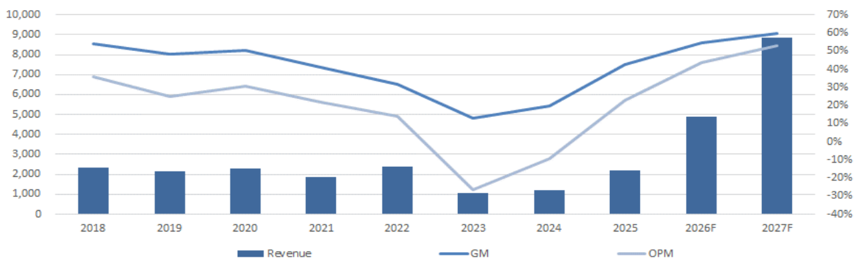

圖 5 : 2025 年之後營運快速增長

資料來源:公司資料、元大投顧整理

300

250

§ 200

50

130

14.4

28.8

2025

• CPO (1.6T+3.2T)

Blackwell Ultra NVL72

260

1,536

產業概況

18.4

26.9

30.0

25.0

20.0

15.0

10.0

超大資料中心 Scale-Up/Scale-Out/Scale-Across 使光模組需求爆發

1.8

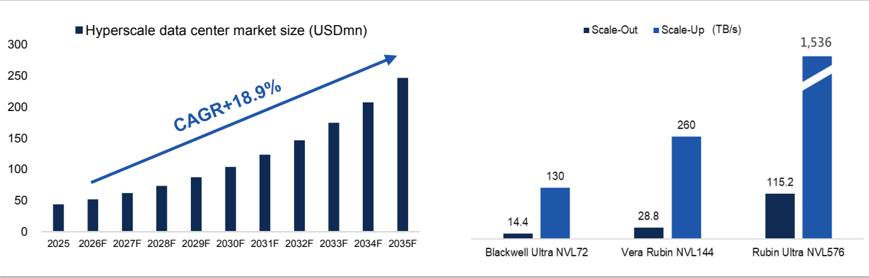

Hyperscale Data Center ( 超大規模資料中心 ) 為巨大類型資料中心,主要由全球雲端服務提供商 ( 如 Amazon Web Services 、 Microsoft Azure 、 Google Cloud) 以及大型企業 ( 如 Meta 、 Apple 、 Oracle) 設計和運營,處理極大規模的計算、儲存和網路需求。與傳統資料中心的不同之處在於,具備高度 自動化、可擴展性強、低延遲、高能源效率等特點。常見的定義是採用機架的數量來區分,小於 3,000 個機架為中小型資料中心,介於 3,000 到 10,000 個機架為大型資料中心,超過 10,000 個機 架為超大規模資料中心。網路架構二特點: 1) 超高頻寬 (High Bandwidth) : 100G 、 400G 甚至更高 頻寬的交換機; 2) 光纖網路 (Optical Network) :確保低延遲與高可靠性。 Hyperscale Data Center ( 超大規模資料中心 ) 於 2025 年規模超過 437.5 億美元,預估 2035 年超過 2,470.6 億美元, CAGR 18.9% 。此外,全球未來 Scale Up 頻寛為 Scale-Out 的 10 倍。

圖 6 : Hyperscale Data Center 2026-2035 年 CAGR 18.9% ( 左 ) ; Scale Up 頻寛為 Scale-Out 的 10 倍

資料來源: Research Nester 、 Nvidia 、元大投顧整理

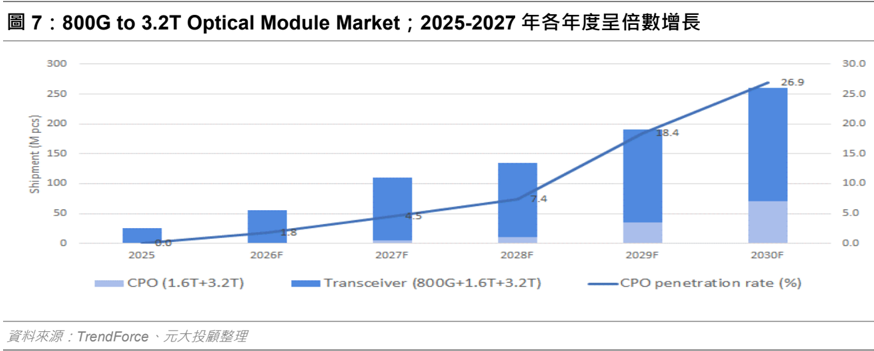

光收發模組將於 800G 及 1.6T 高速成長且再向更高速邁進,光傳輸元件需求爆增

AI 推動全球資料使用量正急遽增長,對高速網路傳輸速率的需求持續攀升。光收發模組 (Optical Transceiver) 扮演關鍵角色,負責完成光信號與電信號之間的轉換與傳輸。隨著資料中心規模持續 擴張,未來對光收發模組的需求預計將與日俱增;由早期的 100G ,逐步發展至當前的 400G 、 800G ,並邁向未來的 1.6T 乃至 3.2T 。 Yole 預期,由 400G 至 1.6T 的光模組市場規模,在 2021 年至 2030 年間,將以 CAGR 23.6% 的速度持續增長。本中心預期 400G 於 2025 年為主流出貨量 3,200 萬個, 800G 及以上的光收發模於 2025 年為 2500 萬個;估計 2026F/2027F 為 5,500 萬 /1.05 億個,年增率 +120%/ +91% 。

光收發模組中的光傳輸元件供應鏈含磊晶、晶圓製造、封裝及終端模組

光傳輸元件係利用半導體光能及電能可相互轉換之特性,光纖是目前已知傳輸介質中速度最快的, 具備通信容量大、傳輸距離遠、抗電磁干擾、傳輸損耗低、信號串擾小、重量輕、保密性佳等優點, 是光傳輸的最佳選擇。三五族半導體磊晶相較於技術成熟的矽製程半導體特性不同, GaAs ( 砷化鎵 ) 及 InP ( 磷化銦 ) 均為高電子遷移率的化合物半導體, InP 適用於更高頻率的高速光纖通訊, VCSEL 適用於短距光通訊傳輸,為 GaAs 製程。

圖 8 :光傳輸元件市場供應鏈

| 產品 | 產品項目 / 製程技術 | 國內投入廠商 | 國外投入廠商 |

|---|---|---|---|

| 上游 - 磊晶 | MOCVD and MBE | 全新光電、聯亞 | IQE 、 IET-KY ( 英特磊 ) |

| 中游 - 晶圓製造 | 元件製造 | 穩懋 | 環宇 -KY (GCS) 、 Furukawa 、 Hamamatsu 、 Mitsubishi |

| 下游 - 封裝測試 | TO-CAN 、 OSA | 聯鈞、訊芯、前鼎、華星光 | YSOD 、眾達 -KY 等 |

| Transceiver | 模組 | - | 中際旭創、新易盛等 |

| IDM 廠 | Module | - | Lumentum 、 Coherent 、 Broadcom 、 Sumitomo 、 AAOI 、 Fujikura |

資料來源:元大投顧整理及預估

圖 9 :全新、聯亞以 MOCVD 磊晶為主, IET-KY 則以 MBE 磊晶為主

| 代號 | 公司 | 產品 | 說明 |

|---|---|---|---|

| 2455 TT | 全新 | MOCVD 磊晶 | 具 PD 及 LD 磊晶, 800G PD 市占 80% ;規劃擴充 MOCVD 及 CW Laser 用之 E-Beam 機台因應需求。 |

| 3081 TT | 聯亞 | MOCVD 磊晶 晶圓製造 | 以 LD 比重較高,由磊晶切入晶圓製造,獲美系及中系 CSP 採 用,規劃擴充產能因應需求;近期因 2 吋轉 3 吋製程影響毛利 率。 |

| 4971 TT | IET-KY | MBE 磊晶 | 以 MBE 為主,光傳輸 InP 占營收 45% , VCSEL 100G 短距已具 量產能力,規劃購置機台因應需求。 |

資料來源:元大投顧整理及預估

圖 10 :環宇、穩懋、宏捷科為三五族晶圓製造公司,包含 InP 及 GaAs

| 代號 | 公司 | 產品 | 說明 |

|---|---|---|---|

| 4991 TT | 環宇 | Foundry ( 晶圓製造 ) | 光傳輸元件 InP 由 2024 年 60% 提升至 2025 年的 70% |

| 3105 TT | 穩懋 | Foundry ( 晶圓製造 ) | 有 7% 營收來自 InP 光傳輸元件,未來逐年提升。 |

| 8086 TT | 宏捷科 | Foundry ( 晶圓製造 ) | VCSEL 應用於資料中心短距傳輸提升, 2027 年占比約 10% 。 |

資料來源:元大投顧整理及預估

3400

3000

2600

2200

1800

1400

1000

600

-200

Jan-22

Jan-23

Jan-24

3400

3000

2600

獲利調整與股票評價

1800

看好 CW Laser 領導者且隨市場需求持續增長,擴廠如規劃進度帶動營運

聯亞新產能如規劃進度建置, 2027 年底產能提升 100% ;董事會再通過 30.09 億元資本支出,估計 用於 MOCVD 設備及微影製程設備。本中心估計 2026/2027 年營收年增 121%/82% ,上修 3%/2% ; EPS 為 18.9 元 /41.1 元年增 308%/117% ,上修 4%/2% 。目前股價為 2027 年本益比 47 倍,已回 至 2026 年股價本益比 35-80 倍的中下緣,且估計 2028 年 -2030 年持續大幅成長;本中心上調評等 至買進,因先前擔憂新產能是否順利量產,惟由 2Q26 之 4 月及 5 月營收分別成長 115% 及 119% 看來,產能建置速度略優於預期,故上修 2Q26 全季營收 14% ,由季增 17% 上調至季增 34% ;本 中心採 2027 年估計 EPS 以 65 倍目標本益比 ( 前次採 85 倍本益比 ) 給予目標價 2,650 元。

圖 11 : 2026 和 2027 年財務預估調整

| ( 百萬元 ) | 2026 估 | 2026 估 | 2027 估 | 2027 估 | 預估差異 | 預估差異 |

|---|---|---|---|---|---|---|

| ( 百萬元 ) | 調整後 | 調整前 | 調整後 | 調整前 | 2026 | 2027 |

| 營業收入 | 4,866 | 4,719 | 8,840 | 8,690 | 3.1% | 1.7% |

| 營業毛利 | 2,656 | 2,567 | 5,264 | 5,164 | 3.5% | 1.9% |

| 營業利益 | 2,120 | 2,031 | 4,674 | 4,575 | 4.4% | 2.2% |

| 稅前利益 | 2,180 | 2,091 | 4,729 | 4,630 | 4.3% | 2.1% |

| 稅後淨利 | 1,744 | 1,673 | 3,783 | 3,704 | 4.2% | 2.1% |

| 調整後 EPS ( 元 ) | 18.92 | 18.13 | 41.05 | 40.13 | 4.4% | 2.3% |

| 重要比率 (%) | 百分點 | 百分點 | ||||

| 營業毛利率 | 54.6% | 54.4% | 59.5% | 59.4% | 0.2 | 0.1 |

| 營業利益率 | 43.6% | 43.0% | 52.9% | 52.7% | 0.5 | 0.2 |

| 稅後純益率 | 35.8% | 35.5% | 42.8% | 42.6% | 0.4 | 0.2 |

資料來源:公司資料、元大投顧預估

圖 12 : 12 個月預期本益比區間圖

44.5x P/B

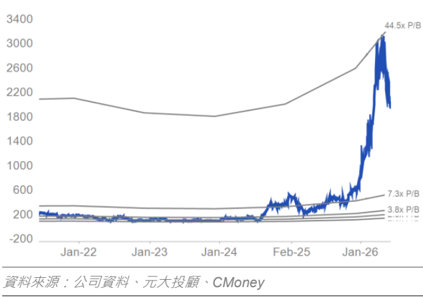

圖 13 : 12 個月預期股價淨值比區間圖

圖 14 :同業評價比較表

| 公司 | 代碼 | 評等 | 股價 | 市值 ( 百萬美元 ) | 調整後每股盈餘 | 調整後每股盈餘 | 調整後每股盈餘 | 本益比 ( 倍 ) | 本益比 ( 倍 ) | 本益比 ( 倍 ) | 調整後每股盈餘成長率 (%) | 調整後每股盈餘成長率 (%) | 調整後每股盈餘成長率 (%) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |||||

| 聯亞 | 3081 TT | 買進 | 1940.0 | 5,607 | 4.63 | 18.92 | 41.05 | 418.8 | 102.5 | 47.3 | -- | 308.4 | 116.9 |

| 國內同業 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| 環宇 -KY | 4991 TT | 買進 | 526.0 | 2,067 | 0.2 | 7.3 | 17.2 | 3428.3 | 72.5 | 30.6 | -- | 4631.8 | 137.2 |

| 華星光 | 4979 TT | 未評等 | 445.0 | 2,018 | 5.4 | 7.0 | 11.5 | 82.0 | 63.7 | 38.8 | 43.3 | 28.8 | 64.0 |

| 全新 | 2455 TT | 買進 | 348.0 | 2,086 | 3.0 | 5.7 | 8.6 | 117.4 | 61.3 | 40.4 | (18.4) | 91.7 | 51.8 |

| 穩懋 | 3105 TT | 未評等 | 411.0 | 5,570 | 4.0 | 6.1 | 9.9 | 102.9 | 67.6 | 41.5 | 120.5 | 52.2 | 62.9 |

| 宏捷科 | 8086 TT | 買進 | 145.0 | 887 | 3.4 | 5.6 | 6.5 | 43.2 | 25.8 | 22.2 | 26.7 | 67.6 | 16.2 |

| 國內同業平均 | -- | -- | 3.2 | 6.3 | 10.7 | 754.7 | 58.1 | 34.7 | 43.1 | 974.4 | 66.4 | ||

| 國外同業 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| Lumentum | LITE US | 未評等 | 801.2 | 62,330 | 0.4 | 8.1 | 17.8 | 2134.4 | 99.2 | 45.0 | -- | 2052.3 | 120.5 |

| Coherent | COHR US | 未評等 | 368.7 | 72,122 | (0.5) | 5.5 | 8.3 | -- | 67.5 | 44.4 | -- | -- | 52.2 |

| Broadcom | AVGO US | 未評等 | 369.3 | 1,757,165 | 6.7 | 10.1 | 14.0 | 55.4 | 36.6 | 26.4 | 400.2 | 51.1 | 38.9 |

| 中際旭創 | 300308 CH | 未評等 | 1137.0 | 201,047 | 9.8 | 29.0 | 46.3 | 116.0 | 39.2 | 24.5 | 107.6 | 196.3 | 59.6 |

| 三安光電 | 600703 CH | 未評等 | 19.3 | 14,588 | (0.1) | 0.3 | -- | -- | 71.6 | -- | -- | -- | -- |

| 國外同業平均 | -- | -- | 3.3 | 10.6 | 21.6 | 768.6 | 62.8 | 35.1 | 253.9 | 766.5 | 67.8 |

資料來源:公司資料、元大投顧、 Reuters ;每股盈餘數字以當地貨幣為單位;股價依首頁收盤價日期為準。

圖 15 :同業評價比較表 ( 續 )

| 公司 | 代碼 | 評等 | 股價 | 市值 ( 百萬美元 ) | 股東權益報酬率 (%) | 股東權益報酬率 (%) | 股東權益報酬率 (%) | 每股淨值 | 每股淨值 | 每股淨值 | 股價淨值比 ( 倍 ) | 股價淨值比 ( 倍 ) | 股價淨值比 ( 倍 ) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |||||

| 聯亞 | 3081 TT | 買進 | 1940.0 | 5,607 | 10.8 | 32.4 | 45.6 | 45.31 | 58.46 | 90.01 | 42.8 | 33.2 | 21.6 |

| 國內同業 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| 環宇 -KY | 4991 TT | 買進 | 526.0 | 2,067 | 0.6 | 21.3 | 36.5 | 27.1 | 34.1 | 47.2 | 19.4 | 15.4 | 11.1 |

| 華星光 | 4979 TT | 未評等 | 445.0 | 2,018 | 35.1 | 24.0 | 37.4 | 28.3 | -- | -- | 15.8 | -- | -- |

| 全新 | 2455 TT | 買進 | 348.0 | 2,086 | 16.5 | 25.9 | 33.5 | 17.8 | 21.9 | 25.7 | 19.5 | 15.9 | 13.5 |

| 穩懋 | 3105 TT | 未評等 | 411.0 | 5,570 | 4.3 | 6.0 | 10.5 | 98.0 | 97.1 | 104.1 | 4.2 | 4.2 | 4.0 |

| 宏捷科 | 8086 TT | 買進 | 145.0 | 887 | 8.2 | 13.0 | 14.2 | 41.9 | 43.3 | 45.9 | 3.5 | 3.4 | 3.2 |

| 國內同業平均 | -- | -- | 12.9 | 18.0 | 26.4 | 42.6 | 49.1 | 55.7 | 12.5 | 9.7 | 7.9 | ||

| 國外同業 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| Lumentum | LITE US | 未評等 | 801.2 | 62,330 | 14.0 | 33.9 | 53.3 | 16.4 | 31.3 | 52.8 | 48.7 | 25.6 | 15.2 |

| Coherent | COHR US | 未評等 | 368.7 | 72,122 | 7.2 | 10.9 | 13.7 | 52.5 | 53.5 | 58.6 | 7.0 | 6.9 | 6.3 |

| Broadcom | AVGO US | 未評等 | 369.3 | 1,757,165 | 45.3 | 52.8 | 56.8 | 17.3 | 23.0 | 36.5 | 21.4 | 16.0 | 10.1 |

| 中際旭創 | 300308 CH | 未評等 | 1137.0 | 201,047 | 43.8 | 61.2 | 52.6 | 27.0 | 53.7 | 97.3 | 42.1 | 21.2 | 11.7 |

| 三安光電 | 600703 CH | 未評等 | 19.3 | 14,588 | 3.6 | 3.3 | -- | 7.0 | 8.2 | -- | 2.8 | 2.4 | -- |

| 國外同業平均 | -- | -- | 22.8 | 32.4 | 44.1 | 24.0 | 33.9 | 61.3 | 24.4 | 14.4 | 10.8 |

資料來源:公司資料、元大投顧、 Reuters ;每股淨值數字以當地貨幣為單位;股價依首頁收盤價日期為準。

圖 16 :季度及年度簡明損益表 ( 合併 )

| (NT$ 百萬元 ) | 1Q2026A | 2Q2026F | 3Q2026F | 4Q2026F | 1Q2027F | 2Q2027F | 3Q2027F | 4Q2027F | FY2026F | FY2027F |

|---|---|---|---|---|---|---|---|---|---|---|

| 營業收入 | 904 | 1,207 | 1,265 | 1,490 | 1,720 | 1,960 | 2,320 | 2,840 | 4,866 | 8,840 |

| 銷貨成本 | (409) | (550) | (579) | (672) | (765) | (816) | (913) | (1,082) | (2,211) | (3,576) |

| 營業毛利 | 495 | 657 | 686 | 818 | 955 | 1,144 | 1,407 | 1,758 | 2,656 | 5,264 |

| 營業費用 | (122) | (133) | (138) | (143) | (131) | (145) | (154) | (159) | (536) | (589) |

| 營業利益 | 373 | 524 | 548 | 675 | 824 | 999 | 1,253 | 1,599 | 2,120 | 4,674 |

| 業外利益 | 24 | 10 | 12 | 15 | 12 | 13 | 15 | 15 | 60 | 55 |

| 稅前純益 | 397 | 534 | 560 | 689 | 836 | 1,011 | 1,268 | 1,614 | 2,180 | 4,729 |

| 所得稅費用 | (79) | (107) | (112) | (138) | (167) | (202) | (254) | (323) | (436) | (946) |

| 少數股東權益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 歸屬母公司稅後純益 | 318 | 427 | 448 | 551 | 669 | 809 | 1,014 | 1,291 | 1,744 | 3,783 |

| 調整後每股盈餘 (NT$) | 3.44 | 4.63 | 4.86 | 5.98 | 7.26 | 8.77 | 11.01 | 14.01 | 18.92 | 41.05 |

| 調整後加權平均股數 ( 百萬股 ) | 92 | 92 | 92 | 92 | 92 | 92 | 92 | 92 | 92 | 92 |

| 重要比率 | ||||||||||

| 營業毛利率 | 54.8% | 54.4% | 54.2% | 54.9% | 55.5% | 58.3% | 60.6% | 61.9% | 54.6% | 59.5% |

| 營業利益率 | 41.3% | 43.4% | 43.3% | 45.3% | 47.9% | 50.9% | 54.0% | 56.3% | 43.6% | 52.9% |

| 稅前純益率 | 43.9% | 44.2% | 44.3% | 46.2% | 48.6% | 51.6% | 54.7% | 56.8% | 44.8% | 53.5% |

| 稅後純益率 | 35.1% | 35.4% | 35.4% | 37.0% | 38.9% | 41.3% | 43.7% | 45.5% | 35.8% | 42.8% |

| 有效所得稅率 | 20.0% | 20.0% | 20.0% | 20.0% | 20.0% | 20.0% | 20.0% | 20.0% | 20.0% | 20.0% |

| 季增率 (%) | ||||||||||

| 營業收入 | 40.8% | 33.5% | 4.8% | 17.8% | 15.4% | 14.0% | 18.4% | 22.4% | ||

| 營業利益 | 77.2% | 40.3% | 4.7% | 23.0% | 22.2% | 21.2% | 25.5% | 27.6% | ||

| 稅後純益 | 66.8% | 34.4% | 5.0% | 23.0% | 21.3% | 20.9% | 25.5% | 27.3% | ||

| 調整後每股盈餘 | 67.5% | 34.4% | 5.0% | 23.0% | 21.3% | 20.9% | 25.5% | 27.3% | ||

| 年增率 (%) | ||||||||||

| 營業收入 | 99.0% | 118.2% | 128.8% | 131.9% | 90.2% | 62.4% | 83.4% | 90.6% | 120.9% | 81.7% |

| 營業利益 | 733.8% | 251.3% | 428.9% | 220.2% | 120.8% | 90.7% | 128.6% | 137.1% | 317.1% | 120.5% |

| 稅後純益 | 651.2% | 341.1% | 352.7% | 189.6% | 110.6% | 89.4% | 126.3% | 134.3% | 307.1% | 116.9% |

| 調整後每股盈餘 | 654.0% | 342.7% | 354.4% | 190.7% | 110.6% | 89.4% | 126.3% | 134.3% | 308.4% | 116.9% |

資料來源:公司資料、元大投顧、 CMoney ;標 'A' 為歷史數據;調整後每股盈餘為根據調整後加權平均股數計算。

60%

100% -

240

300

900

90%

80%

810

50%

160

250

70%

720

40%

140

200

200

30%

60%

630

160

50% -

120

540

100

450

30% -

80

120

360

270

180

Taiwan

642.42

18.4

553.09

552

Others

-

Transceiver (800G+1.6T+3.2T)

-

YoY (RHS)

-

Gross margin - Operating margin

— CPO (1.6T+3.2T)

• Sales (LHS)|

- Days of Inventory - Days of Receivables

• Free cash flow

China

-CPO penetration rate (%)

US

UK

Days of Payables

公司簡介

180.62

• Net profit margin

Cash conversion cycle

904

240.23

30.0

117%

26.9

170.93

104%

25.0

91%

20.0

78%

155.75

以 MOCVD 磊晶為核心技術的 Ⅲ -Ⅴ 族化合物半導體廠,矽光應用為成長動能

104.63

52%

93.94

聯亞營運總部位於台灣南科,為 Ⅲ -Ⅴ 族化合物半導體 MOCVD 磊晶廠,產品包含磷化銦 (INP) 、砷化鎵 (GaAs) 磊晶及晶粒, 應用以矽光 (Datacom) 及通訊 (Telecom) 為主,屬於光主動元件。成長動能來自矽光應用的光收發模組 (Optical Transceivers) 之上游 PD (Photodetector) 及 LD (Laser Diode) ,聯亞積極與國際大廠合作開發資料數據中心使用的 100G 、 400G 、 800G 、 1.6T 之高速模組的雷射磊晶片。 1.8 0% 90 0 4Q25 1Q26 3Q25 4Q25 1Q26 60 40 20 0 3Q25 4Q25 | 1Q26 80 0 3Q25 4Q25 1Q26

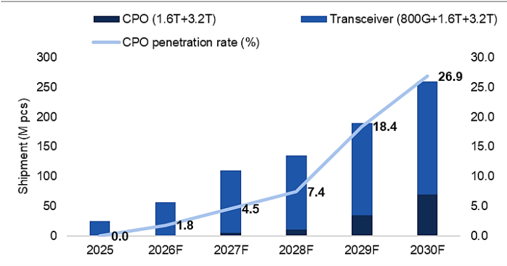

圖 17 : 800G to 3.2T Optical Module Market

資料來源: TrendForce 、元大投顧整理

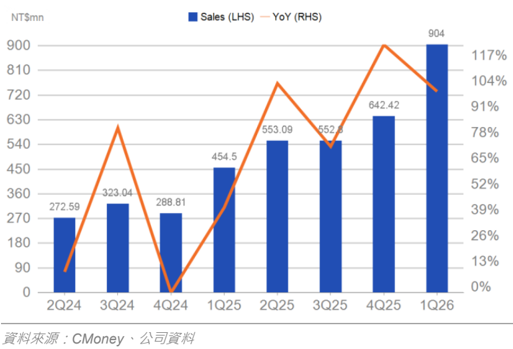

圖 19 :營收趨勢

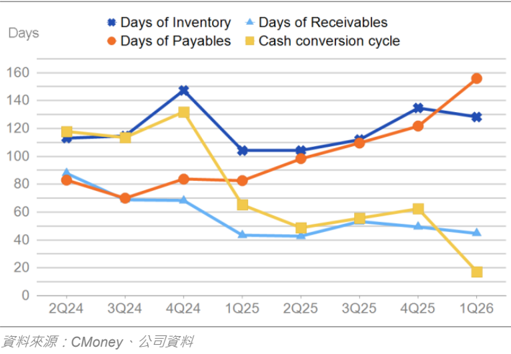

圖 21 :經營能力

資料來源:公司資料、元大投顧整理

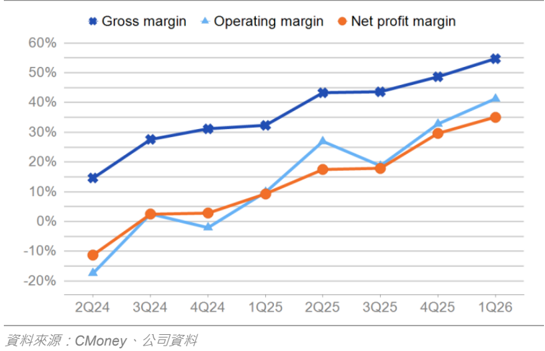

圖 20 :毛利率、營益率、淨利率

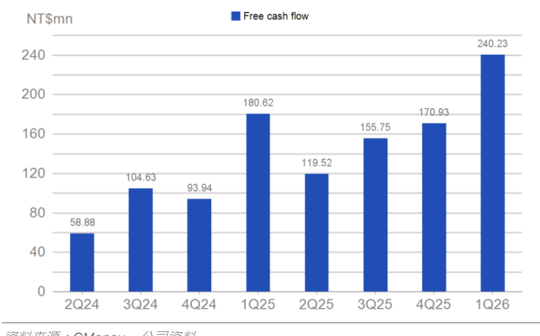

圖 22 :自由現金流量

資料來源:

、公司資料

CMoney

ESG 分析

分別藉由「在 ESG 議題上的曝險」和「個別公司在 ESG 議題上的執行力」兩個面向來衡量公司於 ESG 上的表現。

- ESG 總分: 聯亞整體的 ESG 風險評級屬於高風險,於 Sustainalytics 資料庫所覆蓋的公司中排名亦排行於略為落後的 位置,在半導體行業的公司中排名亦略為落後同業。

- 在 ESG 議題上的曝險: 聯亞的整體曝險屬於中等水準,約等於半導體行業的平均水準。公司較需要改善的 ESG 議題包 含人力資本、商業道德和資源利用。

- 個別公司在 ESG 議題上的執行力: 聯亞採取了一些舉措來管理與重大 ESG 問題相關的風險,但是,公司缺乏關鍵領域 的政策和計劃。儘管如此,該公司尚未捲入任何重大 ESG 相關爭議。

圖 23 : ESG 分析

| 分項 | 評分 / 評級 |

|---|---|

| ESG 總分 | 31.8 |

| 在 ESG 議題上的曝險 (A) | 45.6 |

| 個別公司在 ESG 議題上的執行力 (B) | 33.3 |

| 風險評級 | 高 |

| 同業排行 (1~100 , 1 為最佳 ) | 68 |

資料來源:

Sustainalytics (2026/7/2)

註 1 : ESG 總分 =A-(A 可控風險因子 B/100)

註 1-1

:可控風險因子介於 0-1 之間,越大為越佳。

註 2 : ESG 總分風險評級:

註 3

:曝險分數評級:

註

4 :執行力分數評級:

極低 (0-10) 低 (10-20) 中 (20-30) 高 (30-40) 極高 (40+)

低 (0-35) 中 (35-55) 高

(55+)

弱 (0-25) 中 (25-50) 強 (50-100)

資產負債表

| 年初至 12 月 (NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 現金與短期投資 | 581 | 529 | 703 | 324 | 779 |

| 存貨 | 357 | 346 | 571 | 1,240 | 2,154 |

| 應收帳款及票據 | 230 | 199 | 337 | 955 | 1,621 |

| 其他流動資產 | 741 | 1,050 | 1,300 | 1,262 | 1,262 |

| 流動資產 | 1,909 | 2,125 | 2,911 | 3,781 | 5,817 |

| 採用權益法之投資 | 0 | 0 | 0 | 0 | 0 |

| 固定資產 | 1,969 | 1,665 | 1,522 | 2,449 | 3,442 |

| 無形資產 | 4 | 2 | 1 | 1 | 1 |

| 其他非流動資產 | 503 | 498 | 573 | 852 | 852 |

| 非流動資產 | 2,475 | 2,165 | 2,097 | 3,303 | 4,296 |

| 資產總額 | 4,384 | 4,290 | 5,008 | 7,083 | 10,112 |

| 應付帳款及票據 | 56 | 41 | 45 | 305 | 426 |

| 短期借款 | 0 | 0 | 0 | 0 | 0 |

| 什項負債 | 163 | 183 | 487 | 1,053 | 1,053 |

| 流動負債 | 219 | 225 | 532 | 1,357 | 1,478 |

| 長期借款 | 0 | 0 | 0 | 0 | 0 |

| 其他負債及準備 | 303 | 294 | 286 | 338 | 338 |

| 長期負債 | 303 | 294 | 286 | 338 | 338 |

| 負債總額 | 522 | 519 | 817 | 1,695 | 1,816 |

| 股本 | 919 | 925 | 925 | 925 | 925 |

| 資本公積 | 1,828 | 1,846 | 1,800 | 1,800 | 1,800 |

| 保留盈餘 | 1,113 | 1,060 | 1,488 | 2,677 | 5,585 |

| 什項權益 | 2 | (59) | (23) | (14) | (14) |

| 歸屬母公司之權益 | 3,862 | 3,772 | 4,191 | 5,388 | 8,296 |

| 非控制權益 | 0 | 0 | 0 | 0 | 0 |

| 股東權益總額 | 3,862 | 3,772 | 4,191 | 5,388 | 8,296 |

資料來源:公司資料、元大投顧

現金流量表

| 年初至 12 月 (NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 本期純益 | (212) | (55) | 428 | 1,744 | 3,783 |

| 折舊及攤提 | 457 | 391 | 309 | 344 | 407 |

| 本期營運資金變動 | 90 | 30 | (355) | (1,027) | (1,459) |

| 其他營業資產 及負債變動 | (96) | 9 | 332 | 141 | 0 |

| 營運活動之現金流量 | 240 | 377 | 714 | 1,201 | 2,731 |

| 資本支出 | (151) | (70) | (87) | (1,352) | (1,400) |

| 本期長期投資變動 | 0 | 0 | 0 | 0 | 0 |

| 其他資產變動 | (819) | (312) | (400) | 51 | 0 |

| 投資活動之現金流量 | (970) | (382) | (487) | (1,301) | (1,400) |

| 股本變動 | 0 | 7 | 0 | 0 | 0 |

| 本期負債變動 | 0 | 0 | 0 | 0 | 0 |

| 現金增減資 | 0 | 0 | 0 | 0 | 0 |

| 支付現金股利 | (322) | (46) | (46) | (278) | (875) |

| 其他調整數 | (8) | (8) | (7) | (3) | 0 |

| 融資活動之現金流量 | (330) | (48) | (53) | (280) | (875) |

| 匯率影響數 | (3) | 2 | 1 | 0 | 0 |

| 本期產生現金流量 | (1,063) | (52) | 174 | (380) | 456 |

| 自由現金流量 | 89 | 306 | 627 | (150) | 1,331 |

資料來源:公司資料、元大投顧

損益表

| 年初至 12 月 (NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 營業收入 | 1,056 | 1,208 | 2,203 | 4,866 | 8,840 |

| 銷貨成本 | (918) | (970) | (1,262) | (2,211) | (3,576) |

| 營業毛利 | 138 | 239 | 941 | 2,656 | 5,264 |

| 營業費用 | (417) | (351) | (432) | (536) | (589) |

| 推銷費用 | (36) | (39) | (46) | (60) | (76) |

| 研究費用 | (292) | (220) | (272) | (298) | (331) |

| 管理費用 | (91) | (91) | (114) | (179) | (182) |

| 其他費用 | 1 | 0 | 0 | 0 | 0 |

| 營業利益 | (279) | (112) | 508 | 2,120 | 4,674 |

| 利息收入 | 21 | 27 | 33 | 46 | 54 |

| 利息費用 | (5) | (6) | (6) | 0 | 0 |

| 利息收入淨額 | 16 | 21 | 26 | 46 | 54 |

| 投資利益 ( 損失 ) 淨額 | 0 | 0 | 0 | 0 | 0 |

| 匯兌損益 | 0 | 24 | (12) | 15 | 0 |

| 其他業外收入 ( 支出 ) 淨額 | (1) | (1) | 3 | 0 | 0 |

| 稅前純益 | (264) | (68) | 525 | 2,180 | 4,729 |

| 所得稅費用 | 53 | 14 | (97) | (436) | (946) |

| 少數股權淨利 | 0 | 0 | 0 | 0 | 0 |

| 歸屬母公司之稅後純益 | (212) | (55) | 428 | 1,744 | 3,783 |

| 稅前息前折舊攤銷前淨利 | 198 | 329 | 841 | 2,464 | 5,082 |

| 調整後每股盈餘 (NT$) | (2.31) | (0.60) | 4.63 | 18.92 | 41.05 |

資料來源:公司資料、元大投顧

主要財務報表分析

| 年初至 12 月 | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 年成長率 (%) | |||||

| 營業收入 | (55.7) | 14.4 | 82.3 | 120.9 | 81.7 |

| 營業利益 | -- | -- | -- | 317.2 | 120.5 |

| 稅前息前折舊攤銷前淨利 | (77.0) | 66.3 | 155.4 | 193.1 | 106.3 |

| 稅後純益 | -- | -- | -- | 307.1 | 116.9 |

| 調整後每股盈餘 | -- | -- | -- | 308.4 | 116.9 |

| 獲利能力分析 (%) | |||||

| 營業毛利率 | 13.1 | 19.8 | 42.7 | 54.6 | 59.5 |

| 營業利益率 | (26.4) | (9.3) | 23.1 | 43.6 | 52.9 |

| 稅前息前淨利率 | (25.5) | (6.1) | 23.5 | 43.6 | 52.9 |

| 稅前息前折舊攤銷前淨利率 | 18.8 | 27.2 | 38.2 | 50.6 | 57.5 |

| 稅前純益率 | (25.0) | (5.6) | 23.8 | 44.8 | 53.5 |

| 稅後純益率 | (20.0) | (4.5) | 19.5 | 35.8 | 42.8 |

| 資產報酬率 | (4.5) | (1.3) | 9.2 | 24.6 | 37.4 |

| 股東權益報酬率 | (5.2) | (1.4) | 10.8 | 32.4 | 45.6 |

| 穩定 / 償債能力分析 | |||||

| 負債權益比 (%) | 13.5 | 13.8 | 19.5 | 31.5 | 21.9 |

| 淨負債權益比 (%) | (15.0) | (14.0) | (16.8) | (6.0) | (9.4) |

| 利息保障倍數 ( 倍 ) | (50.7) | (10.5) | 83.8 | 0 | 0 |

| 流動比率 (%) | 873.3 | 946.4 | 547.5 | 278.5 | 393.5 |

| 速動比率 (%) | 703.8 | 784.5 | 437.3 | 187.2 | 247.8 |

| 淨負債 (NT$ 百萬元 ) | (581) | (529) | (703) | (324) | (779) |

| 調整後每股淨值 (NT$) | 42.02 | 40.77 | 45.31 | 58.46 | 90.01 |

| 評價指標 ( 倍 ) | |||||

| 本益比 | -- | -- | 418.8 | 102.5 | 47.3 |

| 股價自由現金流量比 | 2020.0 | 583.4 | 285.3 | -- | 134.3 |

| 股價淨值比 | 46.2 | 47.6 | 42.8 | 33.2 | 21.6 |

| 股價稅前息前折舊攤銷前淨 | 903.1 | 543.2 | 212.7 | 72.6 | 35.2 |

| 利比 股價營收比 | 169.3 | 148.0 | 81.2 | 36.7 | 20.2 |

資料來源:公司資料、元大投顧;註:負債為短期債加上長期債。

3400