6415_矽力-KY(市)

基本資料

矽力科技(Silergy Corp.,SLEGF)成立於 2008 年,Fabless PMIC(電源管理 IC)設計公司,KY 股(開曼群島掛牌於台灣上市)。業務重心在中國市場(~50-60% 營收),並佈局台灣、美國、韓國、日本、印度。

供應鏈位置:IC 設計(Fabless)→ PMIC → 消費電子/汽車/資料中心 主要代工廠:5347_世界先進(市)(8 吋主力,供應緊縮中)、2303_聯電(市)(8 吋輔);遷移至 12 吋 gen-4/gen-5 平台中

核心技術/競爭優勢

| 優勢 | 說明 |

|---|---|

| 產品組合 | 橫跨 consumer、industrial、computing、communication、automotive 五大應用 |

| Gen-4 平台遷移 | 12 吋製程(vs gen-3 8 吋),平台切換提升毛利率 +5ppts;目標 2026 底達 20%+ 採用率;100% 代工模式;涵蓋五大應用品類,可承載車用 800V BMS 系統與 800V AI 資料中心 |

| Gen-5 平台 | 晶片尺寸較 Gen 4 小 20-30%;採更先進設備及創新元件結構,提升電流密度與數位電源可程式化能力;支援全數位電源 IC;適合未來 GPU/TPU/AI ASIC 功率提升、PCB 面積電流密度增加需求;一線 CSP 採用預期 2027 明顯增加 |

| 規模優勢 | 8 吋供應緊縮時,規模較大使矽力在供應管理具優先議價地位 |

| 汽車 SAM 擴大 | 持續新增 BMS(電池管理)、MCU、訊號鏈產品,SAM per vehicle 200-250 (2026) |

| BMS AFE 成熟度 | 約 2023 年起 BMS AFE 技術已成熟;客觀指標接近 ADI 與「公司」水準,缺市場驗證;儲能領域率先放量、汽車(B 公司)跟進 |

| 汽車 SerDes | 攝影機影像傳輸鏈路(ADAS / 智慧座艙)國產同業中進度領先群;已在 B 公司應用 |

| DrMOS / 多相位電源 | 早期布局伺服器,B 公司汽車項目已落地;AI 伺服器板上 VR 國產領先群(與杰華特並列),詳見 技術_DrMOS / 供應鏈_AI伺服器板上電源 |

| 研發 / 管理風格 | 接近歐美企業管理規範,海外辦公室吸納 ADI、TI 等國際技術人才;「熱點技術先小團隊收購/組建研發、產品成熟才公布」的隱形布局策略 |

| 競爭定位(vs 海外) | 相對 ADI / 國際大廠價格約 70–75%;客戶在量產時常採一供二供模式,逐步提高國產二供比例 |

| 競爭定位(vs 國產同業) | 與圣邦價差 5–10%(矽力略高),技術指標通常優於圣邦;DrMOS 進度與杰華特並列國產第一梯隊 |

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| PMIC(電源管理 IC) | Consumer(消費電子) | 中國品牌手機、家電(~40% 曝險) |

| PMIC | Industrial(工業) | 工業自動化設備 |

| DrMOS / 多相位 DCDC(板上 VR) | Computing / Datacenter(AI 伺服器 GPU Vcore) | NVIDIA 平台供應鏈;同業 MPS、Infineon、杰華特 |

| BMS AFE | Automotive(汽車) | B 公司(國產車企,工規上車規 + 系統級保護) |

| BMS AFE | 大型儲能 | 多新項目同台與 ADI、「公司」競標;個人 / 寧德時代等高敏感性應用 |

| 汽車 SerDes(攝影機影像傳輸) | ADAS / 智慧座艙 | B 公司已應用 |

| MCU、訊號鏈 | Automotive(汽車) | 汽車 OEM(未揭露具體廠商) |

| PMIC | Communication(通訊) | 中國通訊設備商;光模組 AFE 仍在推進、產品尚未公開驗證 |

| Vcore(SPS / multi-phase controller) | Computing / Automotive(AI server GPU Vcore、ADAS 低階 CPU) | ADAS 已量產出貨;AI ASIC 送樣評估中,期望 2026 年底量產、2027 商用 |

| eFuse | Computing / Automotive / Industrial | 已量產商用,客戶爬坡中(2026) |

| 高壓 AFE(800V BMS) | Automotive / Datacenter / 儲能 | 800V 汽車電池已應用;800V AI 資料中心 battery pack 通用;電網/工商/家庭儲能;機器人 48/64V BMS(鋰電轉換中) |

圖片 / 架構圖

|20260313|BofA_003.png) ▲ 大中華地區 power semi 公司毛利率趨勢比較(BofA,2026-03-13)

▲ 大中華地區 power semi 公司毛利率趨勢比較(BofA,2026-03-13)

|20260313|BofA_004.png) ▲ 矽力汽車+運算業務 YoY 成長與佔比——2026/27/28 合計佔比 33/37/39%(BofA,2026-03-13)

▲ 矽力汽車+運算業務 YoY 成長與佔比——2026/27/28 合計佔比 33/37/39%(BofA,2026-03-13)

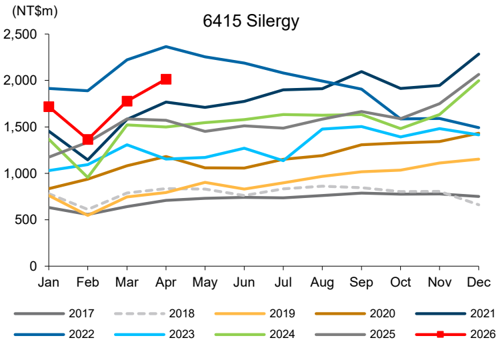

▲ 矽力月營收走勢(含 YoY/MoM)—— Macquarie 預期 2026 起回到 20%+ 年增;上次 BofA 報告至 2026-03,本次 Macquarie 補充 4Q25–1Q26 動能與後續上行斜率(Macquarie,2026-05-14)

▲ 矽力月營收走勢(含 YoY/MoM)—— Macquarie 預期 2026 起回到 20%+ 年增;上次 BofA 報告至 2026-03,本次 Macquarie 補充 4Q25–1Q26 動能與後續上行斜率(Macquarie,2026-05-14)

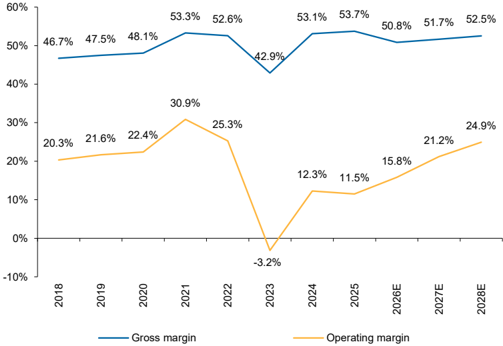

▲ 矽力年度 GPM 與 OPM 趨勢—— 2025A GPM 51.6% / OPM 11.5%,Macquarie 預期 2026/27/28 GPM 50.0% → 51.7% → 52.5%、OPM 15.8% → 21.2% → 24.9%;2026 GPM 略低反映 Gen 4 早期良率學習曲線,OPM 隨營收槓桿快速擴張(Macquarie,2026-05-14)

▲ 矽力年度 GPM 與 OPM 趨勢—— 2025A GPM 51.6% / OPM 11.5%,Macquarie 預期 2026/27/28 GPM 50.0% → 51.7% → 52.5%、OPM 15.8% → 21.2% → 24.9%;2026 GPM 略低反映 Gen 4 早期良率學習曲線,OPM 隨營收槓桿快速擴張(Macquarie,2026-05-14)

EPS 記錄

| 年度 | EPS (NT$) | YoY | 備註 |

|---|---|---|---|

| 2024A | 5.95 | +204% | 實際值 |

| 2025A | 6.40 | +7.5% | 實際值 |

| 1Q26A | 1.98 | +112.9% | EPS beat;稅後淨利 7.69 億(YoY +114.4%);GPM 48.2% miss(提前建庫 -1.6ppts + 汽車比重降 + 筆電低毛利 + 供應鏈漲價);存貨天數 172 天(4Q25:142, 1Q25:150);現金轉換週期 188 天;每股淨現金 32.78 元;來源:memo_矽力_1Q26法說_20260515 |

1Q26 應用別比重:Consumer 36%(vs 1Q25 37%)、Industrial 33%(vs 1Q25 30%)、Computer 12%(vs 1Q25 14%)、Communication 6%(vs 1Q25 6%)、Automotive 13%(vs 1Q25 13%)

EPS 預估

| 年度 | BofA EPS (NT$) | Macquarie EPS (NT$) | 共識 EPS (NT$) | 備註 |

|---|---|---|---|---|

| 2026E | 10.44 | 11.28 | 11.90 | Macquarie 預期營收 23,540 / +25.1% YoY、GPM 50.0%、OPM 15.8% |

| 2027E | 18.45 | 16.79 | 18.34 | Macquarie 預期營收 29,306 / +24.5% YoY、GPM 51.7%、OPM 21.2% |

| 2028E | 22.02 | 23.41 | 26.28 | Macquarie 預期營收 36,430 / +24.3% YoY、GPM 52.5%、OPM 24.9% |

目標價與評等

| 日期 | 券商 | 評等 | 目標價 (NT$) | 估值方法 |

|---|---|---|---|---|

| 2026-03-13 | BofA | BUY(double-upgrade from Underperform) | 370 | 25x 2H26-1H27E P/E |

| 2026-05-14 | Macquarie | Outperform(維持) | 702(自 504 上調 +39%) | 30x 2028E P/E(估值年度由 2027E 滾動至 2028E) |

時間軸

| 日期 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| ~2023 起 | BMS AFE 技術成熟、B 公司開始評估(工規上車規) | 客戶導入 | ⭐⭐ | 接近 ADI / 「公司」客觀指標,缺市場驗證 |

| 2024–25 | 儲能新項目多次與 ADI、「公司」同台競標 | 訂單能見度 | ⭐⭐ | 儲能率先放量為早晚之事 |

| 2026-03-13 | BofA double-upgrade U/P→BUY;目標價 NT370 | 評等調升 | ⭐⭐⭐ | 雙升毛利率與成長預期 |

| 2026-Q2(預計提前) | 汽車需求提前拉貨(原預計 2026 年底) | 拉貨節奏 | ⭐⭐ | |

| 2026-H2 | 管理層預期 YoY 成長 20-30%(董事長高信心) | 業績指引 | ⭐⭐ | |

| 2026 年底 | 目標 gen-4 平台採用率 20%+(前目標 15-20%) | 製程遷移 | ⭐⭐ | 平台切換提升毛利率 +5ppts |

| 2026 起 | DrMOS / 多相位電源在 B 公司汽車項目落地 | 量產 | ⭐⭐⭐ | 國產 AI 伺服器板上電源領先群之一 |

| 2026 起(持續) | DrMOS / 多相位 DCDC / 高端電源被點名為下一波漲價方向 | ASP / 毛利 | ⭐⭐⭐ | NVIDIA 平台需求拉動,產能緊俏 |

| 1Q26A | EPS 1.98 / GPM 48.2%;存貨天數 172 天;提前建庫造成 -1.6ppts GPM 折損;2Q26 維持 20%+ 成長指引 | 業績達成 | ⭐⭐⭐ | 來源:memo_矽力_1Q26法說_20260515 |

| 2026(全年) | 車用占比目標 15-20%;dollar content 從 120 美元接近 250 美元;兩大品牌新能源車量產 ramp-up | 催化劑 | ⭐⭐⭐ | 2026-05-15 法說指引 |

| 2026(全年) | 資料中心占比全年目標 15-20%(1Q26 已超 15%);伺服器模組 + 光通訊成長最快 | 催化劑 | ⭐⭐⭐ | GPU Power IC TAM 超 100 億美元 |

| 2026 年底 | AI server Vcore(SPS / multi-phase controller)量產商用 | 量產節點 | ⭐⭐⭐ | 已送樣 AI ASIC;ADAS 已量產 |

| 2026 年底 | Gen 4 在資料中心 / 記憶體比重目標超過 20% | 製程遷移 | ⭐⭐ | 來源:memo_矽力_1Q26法說_20260515 |

| 2027 | 資料中心業務加速(新產品量產速度超預期),一線 CSP 採用明顯增加 | 業績預期 | ⭐⭐⭐ | Gen 5 為主要推力 |

| 2027–28 | 毛利率預估達 ~55%(vs 2025A ~52%) | 財務目標 | ⭐⭐ |

供應鏈位置

- 位置:Fabless IC 設計 → 委外代工 → 終端應用廠商

- 上游代工:5347_世界先進(市)(8 吋,稼動率與矽力毛利率正相關)、2303_聯電(市)(8 吋輔)

- 產品遷移:gen-3(8 吋)→ gen-4/gen-5(12 吋),降低 8 吋緊縮曝險

- 所屬供應鏈:供應鏈_AI伺服器板上電源(國產 DrMOS / 多相位電源領先群)

- 環節標籤:

#環節/IC設計#環節/PMIC

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 5347_世界先進(市) | 上游代工(8 吋主力) | 矽力毛利率與世界先進稼動率歷史正相關;8 吋緊縮推動 ASP 漲價 |

| 2303_聯電(市) | 上游代工(8 吋) | 聯電 8 吋製程亦為矽力代工來源;供應緊縮同步影響 |

| 雲圖科技(未上市) | 投資 / 研發協作 | 矽力透過基金持股;合作領域:汽車、機器人、新能源(研發 + 市場端協同) |

同業 / 競爭(中國 A 股 + 海外大廠)

以下廠商目前未建獨立公司頁,僅以文字描述對應關係。

| 廠商 | 關係 | 觀察重點 |

|---|---|---|

| 圣邦微(300661.SZ) | 直接競爭(電源類比 IC) | 國產主要競爭對手;終端售價低 5–10%、技術指標通常較矽力弱;矽力更注重毛利、圣邦走性價比 |

| 杰華特(688141.SH) | 直接競爭(DrMOS / 多相位電源) | DrMOS 進度與矽力相當、部分領域更佳;已進入多代 NVIDIA AI 參考設計 |

| 晶丰明源(688368.SH) | 競爭追趕(DrMOS) | 從照明驅動跨入 DrMOS,高壓 MOS 技術成熟、已通過車規;AI 伺服器與車廠尚無大規模量產 |

| 思瑞浦(688536.SH) | 競爭(光模組 AFE) | 運放 / ADC 出身較接近 ADI;光模組 AFE 在 400G / 800G 較成熟、1.6T 未聞 |

| 納芯微(688052.SH) | 同業(管理風格相似) | 與矽力同屬「接近歐美管理規範」的國產類比廠商 |

| 南芯(688484.SH) | 同業(手機快充) | 在 OPPO / Vivo / 榮耀等品牌的電池快充領域強勢 |

| 帝奧微 | 競爭(光模組 AFE) | 光模組 AFE 處於初步驗證階段 |

| 艾為電子(688798.SH) | 同業(消費類比) | 在消費電子領域對國產類比廠商形成毛利壓力 |

| ADI(Analog Devices) | 海外大廠(標竿) | BMS AFE 與光模組 AFE 標竿對手;矽力 BMS 客觀指標已接近 ADI |

| MPS(Monolithic Power Systems) | 海外大廠(DrMOS 領導) | AI VR 領導者,多代 NVIDIA 參考設計;矽力 / 杰華特直接對位 |

| Infineon(英飛凌) | 海外大廠(多相位 DCDC) | 多相位 DCDC 高毛利定位;面臨 AI 國產化長期壓力 |

| Microchip(MCHP) | 海外大廠(MCU + 簡單 AFE) | 一季表現受惠市場結構性復甦,產品線無強勢核心 |

風險與注意事項

上行風險

- 宏觀需求超預期回升(尤其工業與通訊)

- 中國半導體本地化政策加速矽力市場份額提升

- 8 吋晶圓價格回升幅度超預期,毛利擴張更快

下行風險

- 中國本土 power IC 競爭加劇(宏微半導體 Halo Micro、uPI 等)

- 消費者需求疲弱(~40% 曝險)

- 缺乏 RF / signal chain 整合方案,通訊市場穿透力有限

來源

- 報告_BofA_矽力-KY_20260313,BofA,2026-03-13 — gen-4 平台遷移、毛利率展望、目標價

- memo_專家調研_矽力杰_20260515,專家調研紀要,2026-05-15 — BMS / SerDes / DrMOS 進度、相對 ADI / 圣邦定位、海外團隊管理、漲價方向

- 報告_麥格理_矽力-KY_20260514,Macquarie,2026-05-14 — 1Q26 業績、TP NT$702 (30x 2028E P/E)、2026-28E EPS 11.3 / 16.8 / 23.4、Gen 4 與 ASP 上行、Auto 占比目標近 20%

- memo_矽力_1Q26法說_20260515,國泰證期,2026-05-15 — 1Q26 法說紀錄;車用 dollar content 120→250 美元、資料中心 1Q26 超 15%、Gen 5 技術細節、Vcore/eFuse 量產節點、雲圖科技投資