基本資料

信邦電子成立於 1989 年,2002 年於台灣上市(TWSE),提供客製化連接器與線纜組件。主要服務五大終端市場,公司自稱「MAGIC」:Medical(醫療)、Automotive(汽車)、Green Energy(綠能)、Industrial(工業 / 半導體)、Communications(通訊)。具備設計端一站式解決方案能力,製造據點分布台灣、中國大陸、美國與歐洲。

市值約 NT$72.6bn / US$2.31bn(2026-05-28),股價 NT$302.50,流通股數約 2.4 億股。

產品與應用

| 產品 / 服務 |

終端市場 |

說明 |

| 客製化線纜與線束 |

工業(半導體 WFE)、汽車 |

半導體製程設備配線 / 整車系統線束 |

| 連接器組件 |

醫療、通訊 |

高可靠度連接器、醫療儀器線組 |

| 整合型線纜組件(系統整合) |

人形機器人、無人機、低軌衛星 |

新興應用,H226 開始小量出貨 |

| 充電站 / 電源設備配線 |

綠能、機器人充電站 |

充電基礎設施線纜 |

圖片 / 架構圖

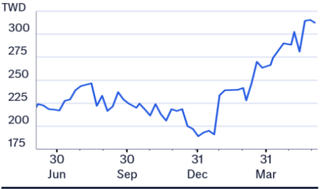

圖說:UBS 2026 AIC 報告中的信邦股價與目標價歷史追蹤圖(來源:UBS Global Research, 2026-05-28)。

圖說:信邦電子(3023.TW)股價與目標價歷史(Citi Research,2026-06-05)。

圖說:信邦 Bull/Base/Bear 情境分析:Bull NT$(28x PE,+28% 上漲)、Base NT$(23x PE,+12% 上漲)、Bear NT$(15x PE,-33% 下跌)。

成長動能/催化劑

現有業務加速(2026)

- 半導體 WFE 設備:WFE 資本支出上行週期,訂單 YTD 強勁成長;Q2 2026 已新增第二班,2027 年規劃第三班

- 汽車:中國訂單強於預期;日系新客戶預計 Q4 2026 開始貢獻營收

- 醫療:客戶成功拓展東南亞市場,訂單超預期

- Citi TW 2026 科技大會(2026-06-05):管理層對 2026-2028E 成長展望持積極態度,受工業、醫療、汽車及新興業務(人形機器人、無人機、LEO)廣泛支撐;近期半導體相關訂單強勁,Citi 將 FY26 營收成長預估上調至 +16% YoY(原 +11%)。

- Daiwa 將信邦列為 2H26 台灣小中型股首選之一,並列為線纜解決方案首選;管理層維持 2026 年營收指引 TWD36-36.5bn。

- 分業務段 2026E 成長假設(綠能、醫療、汽車、工業、消費/通訊)詳見「財測假設」。

新興應用(2027-2028 放量)

| 應用 |

進度 |

時程 |

| 人形機器人 + 充電設施 |

已確認 5 家客戶訂單 |

H2 2026 初始出貨 → 2027 放量 → 2028 大幅成長 |

| 無人機 + 充電站 |

確認訂單 |

H2 2026 / 2027 小量 → 2028 放量 |

| 低軌衛星 |

洽談中 |

2027 初始出貨 |

上述新應用毛利率均高於公司平均。

- 人形機器人:與主要業者合作,包括 Figure AI、Amazon、Apptronik。2026E 營收貢獻估 ~NT$0.5bn(主要 Figure AI),2027E 潛力 NT$1bn(Citi)。

- 無人機 + 電池交換站:今年開始小量供貨,更大貢獻預期在 2027–2028E(Citi);Daiwa 也將 AI 基礎設施帶動的工業應用與 AI 資料 / 電源線纜列入線纜供應商受惠脈絡。

- LEO 低軌衛星:管理層認為有機會贏得 AWS LEO 訂單(穩固關係 + 大量基站 + 發射系統與在軌應用線纜內容需求)(Citi)。

- 與宇隆(2233)的減速機夥伴關係:宇隆 2026-07-02 法說揭露,信邦線束市佔極高,由信邦帶宇隆一起攻下北美知名人形機器人客戶(宇隆供減速機/執行器);信邦亦將宇隆帶入低軌衛星與無人機市場。宇隆內部預估的 2028-29 出貨量即以信邦總量打折後保守估算(來源:活動_宇隆2233_法說會紀要_20260702)。

產能擴張

- 台灣新產能:第一波 H2 2027 上線,第二波 2029 開出

EPS 記錄

| 年度 |

EPS (元) |

營收(NT$mn) |

毛利率 |

EBIT margin |

淨利(NT$mn) |

ROE |

備註 |

| 2024A |

14.70 |

33,088 |

24.9% |

10.8% |

3,529 |

24.3% |

Citi 模型(報告日 2026-06-05);P/E 22.4x |

| 2025A |

13.02 |

31,024 |

24.0% |

10.5% |

3,125 |

19.8% |

Citi 模型;P/E 25.3x。UBS 同口徑 EPS 13.02、營收 31,024、EBIT margin 10.5%(報告日 2026-05-28)一致;UBS 另估 ROIC 26.3% |

EPS 預估

| 年度 |

UBS EPS(報告日:2026-05-28) |

UBS 共識 EPS |

Citi EPS(報告日:2026-06-05) |

備註 |

| 2026E |

14.55 |

14.91 |

15.50 |

Citi 上修 5%(舊 14.71) |

| 2027E |

16.93 |

17.84 |

17.30 |

Citi 上修 6%(舊 16.28) |

| 2028E |

19.76 |

21.12 |

19.15 |

Citi 上修 6%(舊 18.08) |

財測假設

| 來源(日期) |

模型 / 推導鏈 |

關鍵假設 |

產出 |

| Citi(2026-06-05) |

業務段別成長 → 營收/毛利率/EBIT margin → EPS |

2026E 營收 35,920/GM 24.5%/EBIT margin 11.2%/淨利 3,720/ROE 20.6%;2027E 營收 40,155/GM 24.9%/EBIT 11.8%/淨利 4,153/ROE 20.1%;2028E 營收 44,046/GM 25.3%/EBIT 12.2%/淨利 4,598/ROE 19.8%(NT$mn);P/E 21.2/19.0/17.2x |

EPS 2026E 15.50(舊 14.71,+5%)/2027E 17.30(舊 16.28,+6%)/2028E 19.15(舊 18.08,+6%) |

| Citi / Daiwa(2026-06-05 / 2026-06-16) |

分業務段 2026E 成長假設 → 全年營收成長預估 |

綠能 +8–10% YoY(Enphase 預期 NT$2.9–3bn,2025:NT$2.5bn);醫療 +15% YoY;汽車 +40% YoY(油電混合車強勁需求);工業(含半導體)>+15% YoY(半導體相關銷售 +30% → NT$3–3.5bn);消費/通訊持平至 -5% YoY |

Citi 將 FY26 營收成長預估上調至 +16% YoY(原 +11%);Daiwa 維持 2026 年營收指引 TWD36-36.5bn |

| UBS(2026-05-28) |

財務模型:營收 → EBIT margin → EPS → ROIC |

2026E 營收 35,082/EBIT margin 11.1%/ROIC 28.5%;2027E 營收 39,593/EBIT margin 12.0%/ROIC 30.0%;2028E 營收 43,590/EBIT margin 12.8%/ROIC 32.0%(NT$mn) |

EPS 2026E 14.55/2027E 16.93/2028E 19.76 |

目標價與評等

目標價欄位待查證

- UBS 2026-05-28 在既有兩段中同時出現

NT$340 與 NT$,本次合併保留兩筆而不擇一覆蓋。

時間軸

| 時間 |

事件 |

類型 |

重要性 |

備註 |

| 2026 Q2 |

新增第二班(半導體事業) |

產能 |

⭐⭐ |

|

| 2026 Q4 |

日系汽車客戶開始貢獻營收 |

訂單 |

⭐⭐ |

|

| 2026 H2 |

人形機器人 / 無人機初始出貨 |

放量 |

⭐⭐⭐ |

|

| 2027 |

半導體第三班開出 |

產能 |

⭐⭐ |

|

| 2027 |

低軌衛星初始出貨 |

訂單 |

⭐⭐ |

|

| 2027 H2 |

台灣新產能第一波上線 |

產能 |

⭐⭐ |

|

| 2028 |

人形機器人 / 無人機大量放量 |

放量 |

⭐⭐⭐ |

|

| 2029 |

台灣新產能第二波上線 |

產能 |

⭐⭐ |

|

| 2026 |

半導體相關銷售 +30% YoY → NT$3–3.5bn |

訂單 |

⭐⭐⭐ |

|

| 2026 |

Enphase 貢獻 NT$2.9–3bn(2025:NT$2.5bn) |

訂單 |

⭐⭐ |

|

| 2026E |

人形機器人(Figure AI 主)貢獻 ~NT$0.5bn |

放量 |

⭐⭐ |

|

| 2027E |

人形機器人貢獻潛力 NT$1bn |

放量 |

⭐⭐⭐ |

|

| 2027–2028E |

無人機 + 電池交換站放量 |

放量 |

⭐⭐ |

|

| 待確認 |

AWS LEO 低軌衛星訂單(管理層認為有機會) |

催化劑 |

⭐⭐⭐ |

|

關鍵 Claim

風險與注意事項

- 毛利率壓力:汽車占比提升相對稀釋利潤率;原料成本上漲

- 機器人 / 無人機出貨量認定:2026 H2 初始量尚小,2028 才真正放量,需追蹤每季更新

- 地緣政治:製造據點分布需關注台海及中國大陸相關風險

- 客戶依賴:五大市場中若某個市場需求反轉(尤其是工業 / 半導體 WFE),訂單可能急速下滑

來源

相關頁面