基本資料

創見資訊(Transcend Information),台灣記憶體模組與嵌入式儲存品牌廠商,以工業控制(Industrial)市場為核心轉型主軸。工控產品占營收比重已突破 60–75%,從消費性品牌成功轉型為高毛利工控儲存與 AI 視覺方案供應商。主要通路覆蓋全球工控、醫療、車用、AIoT 客戶。財務體質佳,高配息,現金充沛。

- 主要產品:工控 DRAM 模組(DDR4/DDR5)、工業 SSD(SLC/MLC)、嵌入式儲存(eMMC、CFexpress)、ECM300 系列嵌入式鏡頭模組

- 供應鏈位置:記憶體模組組裝 + 工控儲存與 AI 視覺品牌商

- 資料來源:gemini 查詢,2026-05-25

核心技術/競爭優勢

- 工控轉型成功:工控占比達 60–75%,遠超消費性業務,毛利率與客戶穩定性均優於純消費品牌

- NVIDIA Jetson Orin 生態系:嵌入式鏡頭模組(ECM300)與工業級儲存全面相容於 NVIDIA Jetson Orin 平台(Orin Nano/NX/AGX),供 AIoT 開發者快速導入 AI 視覺

- DDR5 工控升級紅利:工控市場 DDR5 滲透率預計從 15% 提升至 30–40%(2026 年),創見切入 DDR5-5600/6400 工業規格及 CAMM2(待核對)

- AI 視覺應用:ECM300 鏡頭模組採 STARVIS 2 技術,應用於 AOI 自動光學檢測、AMR 自主移動機器人、ADAS 道路側設備(RSU)及遠距醫療

- 100% 台灣製造:品質定位清晰,歐美工控客戶認可度高,地緣政治加分

- 高殖利率:獲利創高後配發高現金股利,吸引長線價值資金

產品與應用

| 產品 |

應用 |

說明 |

| 工控 DDR4/DDR5 DIMM |

工業電腦、醫療設備、車載 |

主力高毛利產品 |

| 工業 SSD(SLC/MLC) |

智慧工廠、航太、交通 |

高可靠度 |

| ECM300 嵌入式鏡頭模組 |

AMR、AOI、ADAS、醫療影像 |

NVIDIA Jetson 相容 |

| CFexpress/eMMC |

工控嵌入式儲存 |

高速低功耗 |

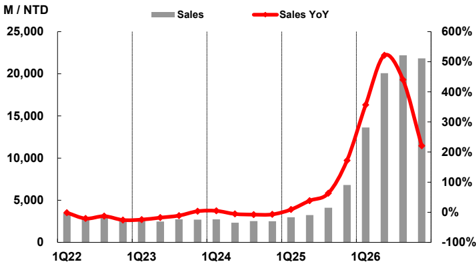

圖片 / 架構圖

圖說:長條圖與紅色折線圖顯示 Sales 與 Sales YoY,橫軸從 1Q22 到 1Q26。

EPS 記錄

| 年度/季度 |

EPS(元) |

備註 |

| 2025 全年 |

12.98(待核對) |

工控轉型+低價庫存紅利 |

| 2026 年 1 月 |

單月營收 47.6 億元,YoY +440%(待核對) |

月度創紀錄 |

| 2026Q1 |

18.93 |

1Q26 營收 136.28 億元、毛利率 76.4%、稅後純益 81.22 億元;來源 報告_元富_創見2451_20260629 |

EPS 預估

| 年度 |

元富 EPS(報告日:2026-06-29) |

備註 |

| 2026F |

79.87 |

2Q26E / 3Q26F / 4Q26F EPS 為 23.53 / 21.97 / 15.43;毛利率假設逐季由 65.0% 降至 55.0% / 40.0% |

目標價與評等

| 券商 |

報告發布日 |

評等 |

目標價 |

評價基礎 |

來源 |

| 元富證券 |

2026-06-29 |

中立 |

NT$300 |

2026 PB 2.3x;高毛利率維持有待觀察,獲利成長性高峰可能已近 |

報告_元富_創見2451_20260629 |

時間軸

觀察指標

| 指標 |

觀察重點 |

| 工控營收占比 |

元富稱工控占比已由 2025 年 62.8% 升至八成以上,需追蹤是否維持高毛利產品組合 |

| 存貨成本 |

1Q26 存貨 104 億元且記憶體價格連三季大漲,需觀察低價庫存效益是否遞減 |

| Server / Switch 出貨 |

元富指出一般型 Server 與 Switch 需求為出貨量與營收成長最快業務 |

相關公司

關鍵 Claim

來源