PDF 原檔:報告_元富_創見2451_20260629_original.pdf

圖片清單(已驗證 2026-06-30)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

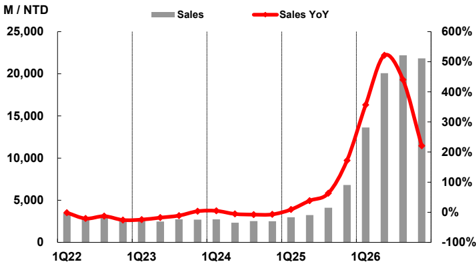

| 報告_元富_創見2451_20260629_001.png | 32KB | 真資料圖 | 長條圖與紅色折線圖顯示 Sales 與 Sales YoY,橫軸從 1Q22 到 1Q26。 |

原始內容

創見 (2451)

建議:評等中立

結論:高毛利率維持有待觀察,獲利成長性高峰就在當 下

| 2025 EPS | 2026F EPS | 2026F EPS | 1Q26 BVPS | 6/26 收盤價 | 2026 PB | 目標價 | 目標價 | 建議 |

|---|---|---|---|---|---|---|---|---|

| 12.98 | 前次 | 本次 | 60.83 | 278.5 | 2.14 | 前次 | 本次 300 | 中立 |

| 12.98 | N.A | 79.87 | 60.83 | 278.5 | 2.14 | N.A | 中立 |

一、創見為記憶體模組大廠,以自有品牌 Transcend 經 營零售通路市場

創見成立於 1989 年於全球擁有 12 個營業據點,為記憶 體模組大廠,擁有 15 條高速 SMT 生產線,月產能為 10KK ,以自有品牌 Transcend 經營零售通路市場 (After market) 業務,提供超過 2000 款產品,包含各式記憶體、 記憶卡、隨身碟、音樂撥放器、可攜式硬碟、固態硬碟、 工業用產品與其他周邊。就產品組合而言, 2025 年工控 產品和消費性產品分別占 62.8% 和 37.2% 。由於工控產 品生命周期較長,且長期毛利率優於消費性產品產品, 故工控業務為公司長線發展方向,冀望營收占比朝 65-70% 邁進。就銷售區域佔比而言,台灣、亞洲、美洲、 歐洲和其他分別占 2025 年營收 28.4% 、 36.6% 、 14.8% 、 16.4% 和 3.8% 。國內競爭對手為威剛、宇瞻以及宜鼎; 國外競爭對手則包含 Kingston 、 SanDisk 等。由於公司 帳上現金充沛,過去幾年皆維持九成以上股利分配率, 今年配發現金 11.78 元。

二、 1Q26 本業業外俱佳, 2Q26 獲利有望續創新高

1Q26 營收 136.28 億元 (+100%QoQ) ,受惠於記憶體產 業供不應求以及低價庫存效益,毛利率 76.4% 優於前季 之 61.6% ,營業利益 97.85 億元 (+159%QoQ) ,業外則 因匯兌利益認列收入 3.05 億元,稅後純益 81.22 億元 (+149%QoQ) , EPS 18.93 元創新高。展望 2Q26 ,不論 DRAM 或 NAND Flash 合約價漲幅仍達五成以上,且來 自 Server 和 Switch 應用需求強勁,估計 2Q26 營收 200.7 億元 (+47%QoQ) ,由於合約價漲幅收斂,估計毛 利率降至 65% ,在業外無一次性重大損益影響下,稅後 純益 100.98 億元 (+24%QoQ) , EPS 23.53 元續創新高。

對其他應用造成資源排擠效應,並為記憶體價格

三、 AI 大幅上揚主因

在產業需求端方面, CSP 業者持續擴大投資 AI 相關基 礎建設,集邦預估 2026 年全球九大 CSP 資本支出預估

8300 億美元,年增率由原本的 61% 提升至 79% 。 AI 相 關需求已經成為 DRAM 和 NAND 最大單一應用需求, 占 DRAM 需求比重由 2025 年 56% 提升至 66% ,占 NAND 需求比重由 2025 年 30% 提升至 38% ,主要原廠 亦將 AI 相關 Server 應用需求列為產能優先分配對象, 產業供不應求以及資源排擠效應,為記憶體價格大幅上 揚主因。在記憶體產業供給上,由於 AI 需求崛起致使 HBM 需求大增,但生產相同容量 HBM 相較於 DDR5 所 需晶圓產能高達 2-3 倍,此亦為儘管記憶體大廠即便投 入高額資本支出,但 DRAM 產出位元數增幅仍有限主因, 至於 NAND 資本支出面臨多年投資不足狀況, AI 儲存需 求除增加 SSD 需求外, HDD 市場面臨龐大供應缺口, 進一步擴大 NAND Flash 產業供給缺口。

四、工控出貨占比提升有助產品組合,為營運成長另一 動能

由於工控客戶對記憶體漲價承受能力較高,故出貨量相 較消費性產品穩健。因 AI 由訓練走向推論,致使一般型 Server 以及 Switch 需求激增,且 AI 客戶對於價格敏感 度較低但對於訂單達成度要求較高,創見於此兩塊業務 出貨量和營收成長性皆為各業務之最,至於其他工控應 用需求則持穩,工控營收占比亦由去年 63% 大幅上揚至 八成以上,產品組合優化為營運成長另一動能。

四、記憶體合約價漲勢逐季收斂,高毛利率維持有待觀 察

AI 需求致使記憶體產業全面供不應求狀況延續,創見 1Q26 存貨 104 億元 (+100%QoQ) ,因記憶體價格已連 續三季大幅上漲,將逐步墊高創見存貨成本,但預期記 憶體今年漲幅將逐季收斂下,此將致使公司低價庫存效 益漸減,高毛利率維持有待觀察。

五、評等中立理由

- 1) 預估 2026 年 EPS 79.87 元。

- 2) 考量高毛利率維持有待觀察,獲利成長性高峰就在當 下,給予中立評等, TP 300 元 (2026 PB x 2.3) 。

| Comprehensive income statement | Comprehensive income statement | Comprehensive income statement | Comprehensive income statement | Comprehensive income statement | Comprehensive income statement | Comprehensive income statement | Comprehensive income statement | NT$m |

|---|---|---|---|---|---|---|---|---|

| 1Q26 | 2Q26E | 3Q26F | 4Q26F | FY23 | FY24 | FY25 | FY26F | |

| IFRS | IFRS | IFRS | IFRS | IFRS | IFRS | IFRS | IFRS | |

| Net sales | 13,628 | 20,075 | 22,187 | 21,832 | 10,496 | 10,084 | 17,125 | 77,721 |

| Gross profit | 10,411 | 13,049 | 12,203 | 8,733 | 3,045 | 3,092 | 8,019 | 44,395 |

| Operating profit | 9,785 | 12,346 | 11,515 | 8,078 | 1,890 | 1,906 | 6,555 | 41,724 |

| Total non-ope inc. | 305 | 44 | 54 | 44 | 581 | 924 | 328 | 447 |

| Pre-tax profit | 10,090 | 12,390 | 11,569 | 8,122 | 2,471 | 2,830 | 6,884 | 42,170 |

| Net profit | 8,122 | 10,098 | 9,429 | 6,619 | 1,985 | 2,315 | 5,569 | 34,268 |

| EPS | 18.93 | 23.53 | 21.97 | 15.43 | 4.63 | 5.39 | 12.98 | 79.87 |

| Y/Y% | 1Q26 | 2Q26E | 3Q26F | 4Q26F | FY23 | FY24 | FY25 | FY26F |

| Net sales | 356.9 | 521.4 | 440.0 | 220.9 | (13.4) | (3.9) | 69.8 | 353.8 |

| Gross profit | 1,110.5 | 1,076.6 | 556.9 | 108.3 | 11.8 | 1.6 | 159.3 | 453.6 |

| Operating profit | 1,937.9 | 1,483.7 | 661.2 | 113.6 | 25.4 | 0.8 | 244.0 | 536.5 |

| Net profit | 2,075.2 | 2,299.9 | 524.0 | 102.9 | (19.1) | 16.6 | 140.6 | 515.4 |

| Q/Q% | 1Q26 | 2Q26E | 3Q26F | 4Q26F | FY23 | FY24 | FY25 | FY26F |

| Net sales | 100.3 | 47.3 | 10.5 | (1.6) | ||||

| Gross profit | 148.3 | 25.3 | (6.5) | (28.4) | ||||

| Operating profit | 158.7 | 26.2 | (6.7) | (29.8) | ||||

| Net profit | 149.0 | 24.3 | (6.6) | (29.8) | ||||

| Margins % | 1Q26 | 2Q26E | 3Q26F | 4Q26F | FY23 | FY24 | FY25 | FY26F |

| Gross | 76.4 | 65.0 | 55.0 | 40.0 | 29.0 | 30.7 | 46.8 | 57.1 |

| Operating | 71.8 | 61.5 | 51.9 | 37.0 | 18.0 | 18.9 | 38.3 | 53.7 |

| Net | 59.6 | 50.3 | 42.5 | 30.3 | 18.9 | 23.0 | 32.5 | 44.1 |