2395_研華(市)

基本資料

研華(Advantech),1981 年成立,以營收計為全球最大工業電腦(IPC)公司。透過併購與聯盟累積跨垂直領域 know-how,產品線涵蓋單板電腦、工業手持裝置、工業自動化設備、運輸控制系統與智慧城市方案。北美與中國為最大市場,歐洲復甦中。

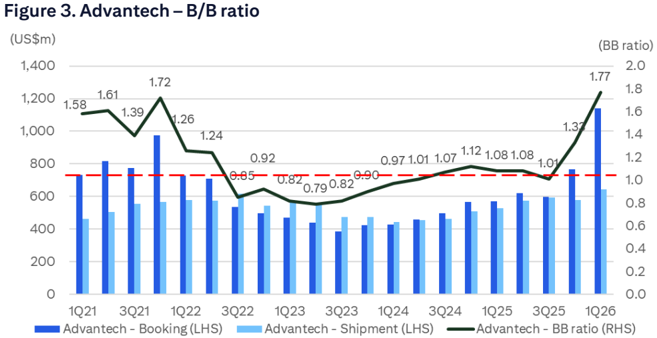

近期主要驅動力為 Edge AI 結構轉型(1Q26 占營收 20.5%,2026E 目標 30%)以及半導體設備、醫療設備、自動化、運輸客戶的訂單回升。1Q26 BB ratio 升至 1.77x(4Q25 為 1.33x),元件緊縮促使客戶提早下單,支撐 2Q26E sales 指引 +low teens y/y(US$650-670mn)。

來源:報告_花旗_研華_20260506

核心技術/競爭優勢

- IPC 全球龍頭:以營收計為全球最大工業電腦公司

- 跨垂直領域 know-how:透過併購與聯盟累積,客戶基礎多元分散

- 產品廣度:單板電腦、工業手持、工業自動化、運輸控制、智慧城市方案

- Edge AI 轉型:1Q26 Edge AI 占營收 20.5%,2026E 目標 30%

- 訂單能見度:1Q26 BB ratio 1.77x(4Q25 為 1.33x);元件緊縮促使客戶提早下單

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|

| 工業電腦(IPC) | 工廠自動化、運輸、智慧城市 | 北美 / 中國 / 歐洲多元客戶(具體未揭露) |

| Edge AI 解決方案 | 邊緣推論、智能影像、製程監控 | 半導體設備、醫療、自動化客戶 |

| 單板電腦 / 工業手持 | 嵌入式系統 | OEM / ODM 客戶 |

| 智慧城市方案 | 運輸控制、城市監控 | 政府 / 大型專案 |

圖片 / 架構圖

圖說:研華訂單與 BB ratio 趨勢(1Q21–1Q26)。1Q26 BB ratio 升至 1.77x,較 4Q25 的 1.33x 大幅改善;出貨與訂單同步放量,元件緊縮促使客戶提早下單,驅動 2Q26E sales 指引 +low teens y/y。

EPS 記錄

| 季度 | EPS (NT$) | YoY | 備註 |

|---|

| 1Q26 | 3.86 | +22% | 高於 BBG est. NT$3.20 約 21%;來源:報告_花旗_研華_20260506 |

| 2025FY | 12.26 | +17.2% | 來源同上 |

| 2024FY | 10.46 | -19.2% | 來源同上 |

EPS 預估

| 年度 | 花旗 EPS(報告日:2026-05-06) | 備註 |

|---|

| 2026E | 14.10 | 上修 12%(原 12.60) |

| 2027E | 15.74 | 上修 8%(原 14.55) |

| 2028E | 17.72 | 新增 |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|

| 花旗(Citi) | 2026-05-06 | Neutral | NT405(自NT340 上修) | 28x 2026E P/E(2020 以來中位估值) | 報告_花旗_研華_20260506 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|

| 2026Q2 | sales guidance +low teens y/y, US$650-670mn | 業績指引 | ⭐⭐ | GPM 38-40%, OPM 16-18%;來源:報告_花旗_研華_20260506 |

| 2026FY | Edge AI 占比目標 30% | 結構轉型 | ⭐⭐ | 1Q26 已達 20.5%;來源同上 |

供應鏈位置

- 上游元件:memory、CPU、SSD、PCB(1Q26–2Q26 元件緊縮為主要成本壓力來源;具體供應商未在本份來源揭露)

- 角色:IPC 整機與系統解決方案供應商,位於下游品牌端

- 主要市場:北美、中國、歐洲;半導體設備、醫療設備、自動化、運輸客戶

相關公司

| 公司 | 關係 | 說明 |

|---|

| - | - | 本份來源未揭露具體合作公司;後續其他來源補充時更新 |

風險與注意事項

- 元件緊縮持續:memory、CPU、SSD、PCB 供應吃緊壓抑毛利率(1Q26 GPM 39.1%,y/y -1.4ppt)

- 估值已反映正面因素:花旗指 29x 2026E P/E vs 15% earnings growth 不具吸引力,維持 Neutral

- 需求復甦集中度:北美 / 中國 / 歐洲全面復甦,但中國市場若放緩為主要下行風險

- Edge AI 進度:30% 占比為 2026E 目標,未達標將影響 EPS 上修可持續性

來源