PDF 原檔:報告_統一_3526凡甲_20260702_original.pdf

圖片清單(已驗證 2026-07-02)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_統一_3526凡甲_20260702_001.png |

90KB | 裝飾·logo·banner | 電路板/IC 腳座特寫照片,版頭裝飾 |

報告_統一_3526凡甲_20260702_002.png |

47KB | 真資料圖 | 個股與大盤走勢(25/07–26/07,加權指數 vs 凡甲) |

報告_統一_3526凡甲_20260702_005.png |

75KB | 真資料圖 | 車用/儲能連接器產品照:Pitch 1.8–2.0 系列(板對線/線對線多款) |

報告_統一_3526凡甲_20260702_006.png |

77KB | 真資料圖 | 車用連接器產品照:Pitch 3.0–5.4 系列 |

報告_統一_3526凡甲_20260702_007.png |

78KB | 真資料圖 | 車用/儲能連接器產品照:Pitch 2.2–2.54 系列(含防水/彩色線束) |

報告_統一_3526凡甲_20260702_008.png |

214KB | 真資料圖 | 車用客戶 logo 牆:BYD/Audi/VW/Peugeot/BMW/Toyota/零跑/ZEEKR/NIO/理想/CATL/上汽/北汽/小米/江淮/吉利/長城/東風/長江EV/Chery/長安/宇通 |

報告_統一_3526凡甲_20260702_009.png |

413KB | 真資料圖 | 伺服器產品全覽:CRPS 高功率連接器(1200W→4200W)、Fit Power、Power Cable、High Speed Connector(PCIe 4/5/6)、Blade Type(30A→140A C 系列)、High Speed Cable(MCIO/SFF/Gen-Z) |

報告_統一_3526凡甲_20260702_010.png |

152KB | 真資料圖 | 伺服器客戶 logo 牆:Google/Amazon/Meta/Dell EMC/HPE/Intel/Microsoft/Lenovo/Inspur/阿里/百度/騰訊/台達/Artesyn/LiteOn + ODM(廣達/緯創/英業達/鴻海/仁寶/Emerson/Celestica/Accton/flex/USI) |

報告_統一_3526凡甲_20260702_011.png |

51KB | 真資料圖 | 12M Forward PE bands(PE10–20,4Q19–2Q26,股價 400 回落 320 附近) |

報告_統一_3526凡甲_20260702_012.png |

42KB | 真資料圖 | 12M Forward PB bands(PB2–5) |

| 其餘 <40KB | — | 未Read(<40KB 預設 logo/小圖) | — |

原始內容

丁宥霖

yulin.ting@uni-psg.com

電子-電子零組件

凡甲 (3526.TT)

伺服器、車用、儲能三軌並進,獲利邁入新一輪成長

研究部初次給予凡甲買進評等,主要理由包括: ( 1 )受惠高毛利伺服器 產品占比提升,以及車用產品毛利率修復,預期 2026 至 2027 年毛 利率可維持 50% 以上; ( 2 )伺服器功耗與傳輸規格持續升級,帶動高 電流、高速連接器與 BBU 產品需求提升。此外, BBU 相關產品規格已 達 125A 至 140A ,並陸續對國內外電源大廠出貨;同時高功率連接器 規格已由過去 1,200W 提升至 4,200W ,顯示公司產品組合持續往高階 應用升級。研究部預期,凡甲伺服器業務 2026 至 2027 年可望維持 高雙位數成長,營收占比將由 2025 年約 51% 提升至 2026 年 56% 、 2027 年 59% ,成為主要動能; ( 3 )中國車市庫存已於首季調整告一段 落,中秋節前旺季拉貨動能開始升溫,加上中國電池安全新規上路後, 將提高車用供應鏈技術門檻並加速客戶升級需求,凡甲有望受惠車用 市場復甦與儲能需求擴大,預估車用業務 2026 至 2027 年亦可望維 持高雙位數成長。綜上所述,研究部預估凡甲 2026 、 2027 年稅後 EPS 分別為 21.64 元 (+28.4% YoY) 、 27.02 元 (+24.9% YoY) 。考量伺服 器業務營收占比持續提升,且中國車市最差狀況已過,給予歷史中緣的 15 倍本益比,目標價 405 元。

1. 伺服器升級帶動高功率、高速連接器需求放大

隨 AI 伺服器功耗提升與傳輸頻寬升級,客戶對高電流、高速連接器、 線材整合及 BBU 相關產品需求持續增加。預估伺服器業務 2026-2027 年可望維持高雙位數成長,並推升營收占比由 2025 年約 51% 提升至 2026 年 56% 、 2027 年 59% ,帶動產品組合持續轉佳。

2. 安全規格升級與車儲雙用布局帶動需求提升

中國電池安全新規上路後,將提高電池模組與周邊零組件的技術門檻, 帶動高可靠度、防水、溫感與電池管理相關連接器需求升級;同時,主 要車廠與電池客戶同步布局儲能市場,使凡甲既有車用連接器可延伸 至儲能系統。隨中國車市價格壓力緩和、下半年新車型量產與儲能需求 擴大,研究部預期車用與儲能業務 2026 -2027 年可維持高雙位數成 長。

| 獲利及評價資訊 | 獲利及評價資訊 | 獲利及評價資訊 | 獲利及評價資訊 | 獲利及評價資訊 | 獲利及評價資訊 | 獲利及評價資訊 | 獲利及評價資訊 | 獲利及評價資訊 |

|---|---|---|---|---|---|---|---|---|

| ( 百萬元 / 元 ) | 稅後淨利 | 每股盈餘 | 每股淨值 | 現金股利 | P/E(x) | P/B(x) | ROE(%) | 殖利率 (%) |

| 2024 | 1,021 | 15.95 | 59.5 | 16.5 | 16.5 | 4.43 | 31.8 | 6.2 |

| 2025 | 1,106 | 17.03 | 64.5 | 16.8 | 14.5 | 3.80 | 27.6 | 6.9 |

| 2026F | 1,420 | 21.64 | 71.6 | 19.5 | 15.1 | 4.55 | 30.2 | 5.9 |

| 2027F | 1,773 | 27.02 | 98.7 | 24.3 | 12.1 | 3.30 | 27.4 | 7.4 |

Initial Company Report 初次報告

買進 ( 初次評等

)

NT$420

| 目標價 | NT$420 |

|---|---|

| 收盤價 | NT$326.00 |

| 潛在漲跌幅 | 28.83 |

| 台灣加權指數 | 47018.99 |

市值 ( 億 )

218.4

股本 ( 億 )

6.700000

三個月平均成交金額 ( 億 )

3.76

淨負債 / 股東權益

134.23

董監持股比率

24.21

外資持股比率

22.21

投信持股比率

1.15

個股與大盤走勢

| 加權指數報酬率 | 3.7 | 41.7 | 62.3 | 108.5 |

|---|---|---|---|---|

| 個股股價報酬率 | -10.4 | 22.7 | 41.8 | 47.5 |

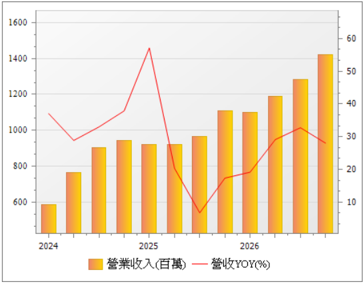

營收走勢圖

公司簡介

凡甲科技成立於 1998 年, 2007 年上櫃,主要從事電子連接器、連接線及相關 零組件之研發、生產與銷售,終端應用涵蓋伺服器、汽車、筆記型電腦、工業 電腦、網通設備及醫療設備等領域。公司早期以 NB 連接器為主要產品, 1999 年即投入筆記型電腦連接器開發與製造,後續逐步切入高功率、高頻與車用連 接器領域,包括 2011 年開發車用連接器並取得訂單、 2014 年完成電動汽車連 接器設計開發、 2015 年電動汽車連接器及線材通過認證並量產。目前公司產 品線以伺服器、車用及筆電三大分類,其中伺服器產品涵蓋 高電流連接器、 高電流連接線、高速連接器及高速連接線,對應伺服器對高電流承載、高速傳 輸及線材整合需求。車用產品則以車用連接器為主,對應新能源車、電池模組 與儲能系統等高可靠度應用。凡甲主要生產基地位於蘇州,並持續透過產能擴 充、技術升級與生產流程整合,以強化品質控管與規模效益;公司亦於 2023 年決議投資設立越南子公司,並已具備蘇州 IATF 16949 、 ISO 9001 、 ISO 14001 、 QC 08000 ,以及越南 ISO 9001 、 ISO 14001 等品質管理認證。 整體而言,凡 甲已由傳統 NB 連接器供應商,逐步轉型為伺服器高功率 / 高速傳輸、車用與 儲能連接器廠。

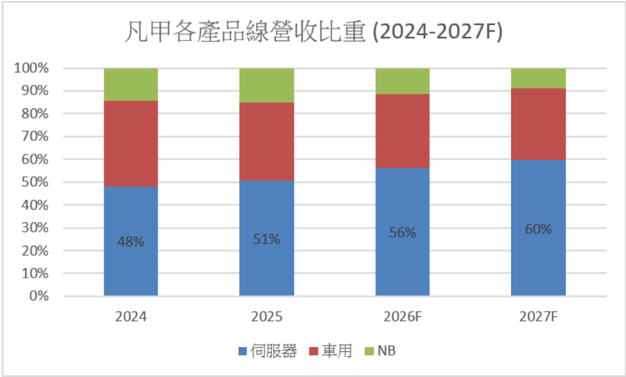

圖一、 2024-2027F 凡甲各產品線營收比重

資料來源:凡甲,統一投顧整理

凡甲為電子連接器與連接線廠, 早期以 NB 應用為主,近年逐步 轉型至伺服器高功率 / 高速傳輸、 車用與儲能連接器,並以蘇州為 主要生產基地、越南為海外擴產 據點,對應伺服器規格升級與新 能源車高可靠度連接需求。

車用與儲能業務

凡甲車用與儲能業務以電池管理系統、車身控制、電源模組與儲能設備連接器 為主要應用,產品涵蓋多種板對線、線對線、防水、溫感與 BMU 相關連接器, 並對應不同 Pitch 規格與客戶客製化設計需求。車用產品包括 Temperature Sensor Connector 、 Mini BMU 、 Wire to Wire Sealed 及 Collection Module 等,凡甲車用產品圍繞電池模組、訊號感測、防水密封與高可靠度連接需求展 開。從客戶來看,凡甲車用終端涵蓋 BYD 、 CATL 、 Audi 、 Volkswagen 、 BMW 、 Toyota 、小米、蔚來、理想、極氪、吉利、長城、上汽、北汽及東風等車廠與 電池客戶,產品設計重點包括零高度、拆解式、防呆、溫感及免焊接防水連接 器,以滿足新能源車與儲能系統對空間利用、維修便利性、防水與安全監測的 要求。

中國政府將自 2026 年 7 月起實施更嚴格的電動車與插電式混合動力車電池安 全標準,要求電池在特定測試條件下不得起火或爆炸,並新增碰撞衝擊與快充 耐受相關測試;此將提高電池模組與周邊零組件的安全門檻,對具備高可靠度 連接器、溫感連接器及防水設計能力的供應商較為有利。除此之外,由於主要 車廠與電池客戶同步發展儲能設備,凡甲既有車用連接器可延伸至儲能系統, 形成雙應用的產品布局,預期在中國車市價格壓力緩和、電池安全規格升級及 儲能需求擴大的帶動下,車用與儲能業務將成為公司 2026 -2027 年除伺服器 外的重要成長動能。

圖二、凡甲車用連接器

Automotive/ f# fE Connector

資料來源:凡甲,統一投顧整理

凡甲車用與儲能業務聚焦電池管 理、訊號感測、防水密封與高可靠 度連接器,受惠中國電池安全規 格升級、車用價格壓力緩和及儲 能需求擴大,既有車用產品可延 伸至儲能系統,預期將成為 2026 -2027 年除伺服器外的重要 成長動能。

圖三、凡甲車用客戶

資料來源:凡甲,統一投顧整理

伺服器業務

凡甲伺服器業務已由傳統電源與訊號連接器,逐步升級為高功率、高速傳輸與 線材整合方案,主要對應資料中心與 AI 伺服器在功耗提升、傳輸頻寬擴大 及機櫃內部連接複雜度提高下的規格升級需求。凡甲伺服器產品線涵蓋 High Power Connector 、 High Power Cable 、 High Speed Connector 及 High Speed Cable 四大類。從客戶來看,客戶涵蓋美系 CSP 、伺服器品牌及主要 ODM 。產 業趨勢方面, AI 伺服器平台升級將同時推升高功率與高速傳輸需求,凡甲近 年將資源集中於高功率、高速產品線,並切入 GB 系列等新平台。 因此,研 究部認為伺服器將是凡甲 2026 -2027 年最主要成長動能,隨高電流、高速連 接器與 BBU 產品需求放大,伺服器營收占比可望由 2025 年約 51% 提升至 2026 年 56% 、 2027 年 59% ,帶動產品組合優化。

凡甲伺服器業務聚焦高功率、高 速傳輸與線材整合方案,受惠 AI 伺服器功耗與頻寬規格升級,帶 動高電流、高速連接器與 BBU 需 求放大,預期伺服器營收占比將 由 2025 年約 51% 提升至 2026 年 56% 、 2027 年 59% ,成為 2026 -2027 年最主要成長動能。

圖四、凡甲伺服器連接器

資料來源:凡甲,統一投顧整理

產能佈局

凡甲產能布局以中國蘇州為主力製造基地,負責主要連接器與線材產品量產 近年公司進一步擴大海外布局, 2023 年董事會決議投資設立越南子公司,主 要因應客戶供應鏈分散與產能移轉需求。凡甲目前正於越南與蘇州兩地擴產, 越南廠因應客戶 OCC 要求持續擴大生產並已陸續出貨,蘇州廠則規劃擴充產 能。整體而言,凡甲將以蘇州維持主要量產與車用製造基礎,越南則承接美系 客戶與供應鏈分散需求。

營運概況

1. 1Q26 獲利優於市場預期,伺服器業務帶動產品組合優化

凡甲 1Q26 表現亮眼,受惠伺服器需求維持強勁, 1Q26 營收達 11.01 億元 ( -0.8% QoQ 、 +19.1% YoY )。 1Q26 毛利率達 50.4% (+2.3ppt QoQ) ,主要受 惠高毛利伺服器產品占比提升,以及車用產品在中國車市價格壓力緩和後毛 利率回升,營業利益率同步提升至 33.4% 。凡甲在伺服器產品升級與車用毛 利回升帶動下,獲利結構持續改善, 1Q26 稅後淨利 3.08 億元( +1.6% QoQ 、 +16.4% YoY ), EPS 為 4.70 元。從各業務來看,伺服器營收約 6.05 億元, 占比提升至 55% ,為 1Q26 主要成長動能。車用與儲能營收約 3.63 億元, 占比約 33% ,雖受淡季及中國新能源車購置稅政策調整影響,車用業務仍維 持 YoY 正成長; NB 營收約 1.32 億元,占比約 12% 。

2. 2Q26 營收動能延續,短期月波動不改伺服器與車用成長趨勢

凡甲受惠伺服器需求維持強勁及車用訂單穩健回升,近期營收表現優於去年 同期, 4 月營收 4.37 億元( +3.8% MoM 、 +40.3% YoY ), 5 月營收 3.66 億 元( -16.2% MoM 、 +22.1% YoY )。雖 5 月營收受中國五一長假工作天數減少, 以及部分客戶於 4 月提前拉貨影響而月減,但不影響伺服器與車用兩大業務 的成長趨勢, 1 -5 月合計營收達 19.02 億元 (+23.9% YoY) 。研究部預估凡 甲 2Q26 合併營收 11.93 億元( +8.3% QoQ 、 +29.0% YoY ),毛利率 50.3% , 營業利益率 33.3% ,稅後淨利 3.39 億元( +9.9% QoQ 、 +25.6% YoY ),稅後 EPS 為 5.16 元。各業務方面,伺服器受惠 AI 伺服器高功率、高速連接器 需求提升,占比預估提升至 56% ,仍為主要成長動能;車用與儲能受惠中國車 市價格壓力緩和及新車備貨需求,占比約 32% ; NB 需求維持平淡,占比約 12% 。整體而言, 2Q26 雖有單月工作天數與拉貨時點造成短期波動,但高毛利 伺服器占比提升與車用毛利率修復,將支撐凡甲獲利維持高檔。

凡甲產能布局以蘇州為主要量產 與車用製造基地,並透過越南廠 承接美系客戶與供應鏈分散需 求,形成蘇州主力生產、越南彈性 擴產的雙基地布局。

凡甲 1Q26 受惠伺服器需求強勁 與車用毛利率回升,產品組合持 續優化,帶動毛利率提升至 50.4% 、營業利益率達 33.4% ,稅 後 EPS 為 4.70 元,獲利表現優 於市場預期。

凡甲 2Q26 雖受工作天數與拉貨 時點影響造成單月營收波動,但 伺服器與車用需求仍維持成長, 研究部預估 2Q26 EPS 為 5.16 元,高毛利伺服器占比提升與車 用毛利率修復將支撐獲利維持高 檔。

3. 2H26 旺季動能接續發酵,營收與獲利逐季走高

展望 2H26 ,凡甲營運將進入全年成長加速期,主要受惠伺服器客戶平台升級、 AI 伺服器高功率與高速連接器需求放量,以及車用進入傳統拉貨旺季。伺服 器受惠 AI 伺服器高電流、高速連接器與 BBU 產品需求提升,隨客戶新平台 進入量產及出貨規模擴大,伺服器業務仍為下半年主要成長動能;車用則受惠 中國電池安全新規自 7 月上路後提高供應鏈技術門檻,搭配中秋節前備貨潮 與新車型量產,推升車用與儲能產品出貨。研究部預估凡甲 3Q26 合併營收 12.85 億元( +7.8% QoQ 、 +32.7% YoY ),毛利率 50.5% ,營業利益率 33.5% , 稅後淨利 3.65 億元( +7.8% QoQ 、 +36.8% YoY ),稅後 EPS 為 5.57 元; 4Q26 合併營收進一步提升至 14.21 億元( +10.6% QoQ 、 +28.0% YoY ),毛利 率 50.4% ,營業利益率 33.9% ,稅後淨利 4.07 億元( +11.5% QoQ 、 +34.2% YoY ),稅後 EPS 為 6.21 元。

4. AI 伺服器放量與車用升級並進, 2026 -2027 年獲利可望連續創高

展望 2026 -2027 年,凡甲將進入伺服器放量與車用產品升級並進的高成長 階段。伺服器業務為主要成長動能,隨 AI 伺服器功耗及傳輸規格持續提升, 高電流、高速連接器與 BBU 產品需求同步放大,預期 2026 -2027 年伺服器 業務可望維持高雙位數成長,營收占比將由 2025 年約 51% 提升至 2026 年 56% 、 2027 年 59% ,帶動產品組合持續優化。車用與儲能方面,中國電池安全 新規上路後,將提高供應鏈技術門檻並加速客戶升級需求,加上主要車廠與電 池客戶同步布局儲能市場,凡甲具備車儲雙用連接器產品線,預期 2026 -2027 年車用業務亦可維持高雙位數成長。筆電業務方面,終端需求缺乏明顯 成長動能,且 AI PC 普及對單機內部連接器用量挹注有限,部分規格整合甚 至降低連接器需求,因此預估 2026 -2027 年筆電業務將維持低個位數衰退。 整體而言,研究部預估 2026 年合併營收 50.00 億元( +27.3% YoY ),毛利 率 50.4% ,營業利益率 33.6% ,稅後淨利 14.20 億元( +28.4% YoY ),稅後 EPS 為 21.64 元; 2027 年合併營收進一步提升至 62.23 億元 ( +24.5% YoY ) , 毛利率 50.8% ,營業利益率 33.8% ,稅後淨利 17.73 億元( +24.9% YoY ), 稅後 EPS 提升至 27.02 元。

凡甲 2H26 將受惠 AI 伺服器高 功率、高速連接器與 BBU 需求放 量,以及車用旺季、新法規與新車 型量產帶動,營收與獲利可望逐 季走高,研究部預估 3Q26 、 4Q26 EPS 分別為 5.57 元、 6.21 元。

凡甲 2026 -2027 年將受惠 AI 伺服器高電流、高速連接器與 BBU 需求放大,以及車用安全規 格升級與儲能需求擴大,帶動產 品組合持續優化,研究部預估 2026 、 2027 年 EPS 分別為 21.64 元、 27.02 元,獲利可望連 續創高。

投資建議

研究部初次給予凡甲買進評等,主要理由包括:( 1 )受惠高毛利伺服器產品 占比提升,以及車用產品毛利率修復,預期 2026 至 2027 年毛利率可維持 50% 以上;( 2 )伺服器功耗與傳輸規格持續升級,帶動高電流、高速連接器 與 BBU 產品需求提升。此外, BBU 相關產品規格已達 125A 至 140A ,並陸續 對國內外電源大廠出貨;同時高功率連接器規格已由過去 1,200W 提升至 4,200W ,顯示公司產品組合持續往高階應用升級。研究部預期,凡甲伺服器業 務 2026 至 2027 年可望維持高雙位數成長,營收占比將由 2025 年約 51% 提升至 2026 年 56% 、 2027 年 59% ,成為主要動能;( 3 )中國車市庫存已於 首季調整告一段落,中秋節前旺季拉貨動能開始升溫,加上中國電池安全新規 上路後,將提高車用供應鏈技術門檻並加速客戶升級需求,凡甲有望受惠車用 市場復甦與儲能需求擴大,預估車用業務 2026 至 2027 年亦可望維持高雙 位數成長。綜上所述,研究部預估凡甲 2026 、 2027 年稅後 EPS 分別為 21.64 元 (+28.4% YoY) 、 27.02 元 (+24.9% YoY) 。考量伺服器業務營收占比持續 提升,且中國車市最差狀況已過,給予歷史中緣的 15 倍本益比,目標價 405 元。

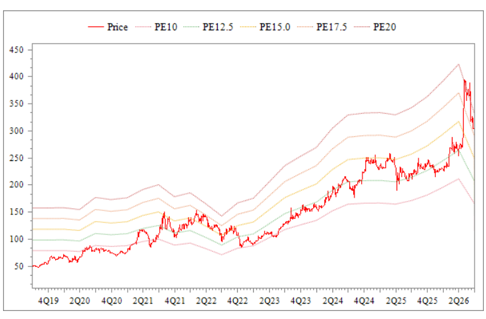

12 month Forward PE bands

簡明損益表

| 百萬元 | 1Q26 | 2Q26F | 3Q26F | 4Q26F | 1Q27F | 2Q27F | 3Q27F | 4Q27F | 2025 | 2026F | 2027F |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 營業收入 | 1,101 | 1,193 | 1,285 | 1,421 | 1,404 | 1,476 | 1,589 | 1,755 | 3,928 | 5,000 | 6,223 |

| 營業毛利 | 555 | 600 | 649 | 716 | 713 | 749 | 809 | 893 | 1,960 | 2,520 | 3,163 |

| 營業費用 | 187 | 203 | 219 | 234 | 239 | 251 | 270 | 298 | 683 | 842 | 1,058 |

| 營業利益 | 368 | 397 | 430 | 482 | 474 | 498 | 539 | 594 | 1,278 | 1,678 | 2,105 |

| 業外收支 | 6 | 21 | 21 | 21 | 21 | 21 | 21 | 21 | 74 | 69 | 84 |

| 稅前純益 | 374 | 418 | 451 | 503 | 495 | 519 | 560 | 615 | 1,352 | 1,747 | 2,189 |

| 稅後純益 | 308 | 339 | 365 | 407 | 401 | 421 | 453 | 498 | 1,106 | 1,420 | 1,773 |

| EPS | 4.70 | 5.16 | 5.57 | 6.21 | 6.11 | 6.41 | 6.91 | 7.59 | 17.03 | 21.64 | 27.02 |

| 重要比率 | |||||||||||

| 毛利率 | 50.4 | 50.3 | 50.5 | 50.4 | 50.8 | 50.8 | 50.9 | 50.9 | 49.9 | 50.4 | 50.8 |

| 費用率 | 16.9 | 17.0 | 17.0 | 16.5 | 17.0 | 17.0 | 17.0 | 17.0 | 17.4 | 16.8 | 17.0 |

| 營益率 | 33.4 | 33.3 | 33.5 | 33.9 | 33.8 | 33.8 | 33.9 | 33.9 | 32.5 | 33.6 | 33.8 |

| 淨利率 | 28.0 | 28.4 | 28.4 | 28.7 | 28.6 | 28.5 | 28.5 | 28.4 | 28.1 | 28.4 | 28.5 |

| QoQ | |||||||||||

| 營業收入 | -0.8 | 8.3 | 7.8 | 10.6 | -1.2 | 5.1 | 7.7 | 10.4 | |||

| 營業毛利 | 3.9 | 8.2 | 8.1 | 10.4 | -0.5 | 5.1 | 8.0 | 10.3 | |||

| 營業利益 | 2.3 | 8.0 | 8.2 | 12.0 | -1.7 | 5.1 | 8.1 | 10.3 | |||

| 稅前純益 | -0.3 | 11.8 | 7.8 | 11.5 | -1.6 | 4.9 | 7.8 | 9.9 | |||

| 稅後淨利 | 1.6 | 9.9 | 7.8 | 11.5 | -1.6 | 4.9 | 7.8 | 9.9 | |||

| YoY | |||||||||||

| 營業收入 | 19.1 | 29.0 | 32.7 | 28.0 | 27.5 | 23.7 | 23.6 | 23.5 | 22.3 | 27.3 | 24.5 |

| 營業毛利 | 15.3 | 24.7 | 39.9 | 34.2 | 28.5 | 24.8 | 24.7 | 24.6 | 16.1 | 28.5 | 25.5 |

| 營業利益 | 19.6 | 23.2 | 49.7 | 33.9 | 28.8 | 25.4 | 25.3 | 23.3 | 20.9 | 31.3 | 25.5 |

| 稅前純益 | 10.6 | 32.9 | 39.8 | 33.9 | 32.2 | 24.1 | 24.1 | 22.3 | 10.7 | 29.2 | 25.3 |

| 稅後淨利 | 16.4 | 25.6 | 36.8 | 34.2 | 29.9 | 24.1 | 24.1 | 22.3 | 8.3 | 28.4 | 24.9 |

資料來源:公司資料及統一投顧預估

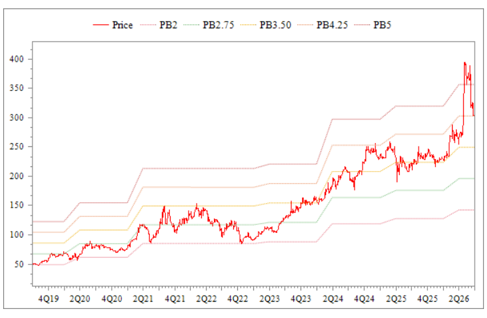

12 month Forward PB bands

84

凡甲 (3526. TT) :財務報表

| ( 百萬元 ) | 2024 | 2025 | 2026F | 2027F |

|---|---|---|---|---|

| 營業收入 | 3,211 | 3,928 | 5,000 | 6,223 |

| 銷貨成本 | 1,522 | 1,968 | 2,480 | 3,059 |

| 營業毛利 | 1,689 | 1,960 | 2,520 | 3,163 |

| 營業費用 | 632 | 683 | 842 | 1,058 |

| 銷售費用 | 162 | 203 | 213 | 268 |

| 管理費用 | 384 | 361 | 499 | 641 |

| 研發費用 | 72 | 85 | 103 | 119 |

| 營業利益 | 1,057 | 1,278 | 1,678 | 2,105 |

| EBITDA | 1,209 | 1,435 | 1,851 | 2,279 |

| 利息收入 | 0 | 114 | 130 | 130 |

| 利息支出 | 26.7 | 34.0 | 46.1 | 46.1 |

| 投資收入 ( 損失 ) | 3 | 4 | 1 | 0 |

| 其他營業外收支 | 187 | -10 | -16 | 0 |

| 稅前純益 | 1,221 | 1,352 | 1,747 | 2,189 |

| 所得稅費用 | 200 | 246 | 327 | 416 |

| 非控制權益 | 0 | 0 | 0 | 0 |

| 稅後純益 | 1,021 | 1,106 | 1,420 | 1,773 |

| 每股盈餘 | 15.95 | 17.03 | 21.64 | 27.02 |

| 每股淨值 | 59.52 | 64.48 | 71.65 | 98.67 |

268

641

119

130

46.1

0

0

416

0

171

2

564

-185

-800

0

0

0

-889

| ( 百萬元 ) | 2024 | 2025 | 2026F | 2027F |

|---|---|---|---|---|

| 本期純益 | 1,021 | 1,106 | 1,420 | 1,773 |

| 折舊及攤提 | 147 | 154 | 171 | 171 |

| 本期營運資金變動 | 5 | 3 | 2 | 2 |

| 其他營業資產及負債變動 | -150 | -290 | 427 | 564 |

| 營運活動之現金流量 | 10 | 62 | -66 | -185 |

| 1,033 | 1,035 | 1,955 | 2,326 | |

| 資本支出淨額 | ||||

| 本期長期投資變動 | -113 | -133 | -800 | -800 |

| 其他資產變動 | 0 | 0 | 0 | 0 |

| 投資活動之現金流量 | -273 | -372 | -1,024 | -1,072 |

| -386 | -505 | -1,824 | -1,872 | |

| 股本變動 | ||||

| 本期負債變動 | 0 | 0 | 0 | 0 |

| 其他調整數 | 880 | 845 | 0 | 0 |

| 籌資活動之現金流量 | -697 | -413 | -1,097 | -1,391 |

| 183 | 432 | -1,097 | -1,391 | |

| 本期產生現金流量 | ||||

| 自由現金流量 | 926 | 888 | -894 | -889 |

| 920 | 903 | 1,155 | 1,526 | |

| 期初現金 | ||||

| 期末現金 | 1,043 | 1,970 | 2,858 | 1,964 |

24.5

25.5

23.1

25.3

24.9

50.8

33.8

36.6

28.5

18.0

27.4

101

48.5

60.5

167

154

3,295

| 比率分析 | ||||

|---|---|---|---|---|

| 年成長率 (%) | 2024 | 2025 | 2026F | 2027F |

| 營業收入 | 34.1 | 22.3 | 27.3 | 24.5 |

| 營業利益 | 44.0 | 20.9 | 31.3 | 25.5 |

| EBITDA | 36.6 | 18.7 | 29.0 | 23.1 |

| 稅前純益 | 50.8 | 10.7 | 29.2 | 25.3 |

| 稅後純益 | 48.0 | 8.3 | 28.4 | 24.9 |

| 獲利能力 (%) | ||||

| 營業毛利率 | 52.6 | 49.9 | 50.4 | 50.8 |

| 營業利益率 | 32.9 | 32.5 | 33.6 | 33.8 |

| EBITDA | 37.6 | 36.5 | 37.0 | 36.6 |

| 稅後純益率 | 31.8 | 28.1 | 28.4 | 28.5 |

| 資產報酬率 | 16.3 | 14.0 | 15.4 | 18.0 |

| 股東權益報酬率 | 31.8 | 27.6 | 30.2 | 27.4 |

| 穩定 / 償債能力分析 | ||||

| 負債權益比 (%) | 64 | 87 | 122 | 101 |

| 利息保障倍數 ( 倍 ) | 46.7 | 40.7 | 38.9 | 48.5 |

| 現金流量對利息保障倍數 ( 倍 ) | 47.2 | 38.6 | 50.5 | 60.5 |

| 流動比率 (%) | 303 | 415 | 182 | 167 |

| 速動比率 (%) | 289 | 396 | 171 | 154 |

| 淨負債 ( 百萬元 ) | -664 | -621 | 1,609 | 3,295 |

7,006

3,227

3,100

554

125

2,868

578

2,133

157

9,874

4,201

0

1,312

2,890

0

2,321

6,523

659

1,195

4,521

6,475

| ( 百萬元 ) | 2024 | 2025 | 2026F | 2027F |

|---|---|---|---|---|

| 流動資產 | 4,810 | 6,298 | 6,997 | 7,006 |

| 現金及短期投資 | 3,110 | 4,296 | 4,116 | 3,227 |

| 存貨 | 1,404 | 1,656 | 2,361 | 3,100 |

| 應收帳款及票據 | 231 | 287 | 419 | 554 |

| 其他流動資產 | 65 | 59 | 101 | 125 |

| 其他資產 | 1,445 | 1,587 | 2,210 | 2,868 |

| 長期投資 | 508 | 652 | 578 | 578 |

| 不動產、廠房及設備 | 840 | 813 | 1,505 | 2,133 |

| 什項資產 | 97 | 122 | 127 | 157 |

| 資產總額 | 6,256 | 7,885 | 9,207 | 9,874 |

| 流動負債 | 1,585 | 1,519 | 3,846 | 4,201 |

| 應付帳款及票據 | 0 | 0 | 0 | 0 |

| 短期借款 | 1,043 | 1,177 | 1,888 | 1,312 |

| 什項負債 | 542 | 342 | 1,958 | 2,890 |

| 長期負債 | 0 | 0 | 0 | 0 |

| 其他負債及準備 | 861 | 2,156 | 1,880 | 2,321 |

| 負債總額 | 2,447 | 3,675 | 5,726 | 6,523 |

| 股本 | 640 | 656 | 659 | 659 |

| 資本公積 | 1,178 | 1,377 | 1,195 | 1,195 |

| 保留盈餘 | 1,974 | 2,219 | 2,748 | 4,521 |

| 股東權益總額 | 3,809 | 4,211 | 4,701 | 6,475 |

附錄一:評等之標準

| 評等 | 定義 |

|---|---|

| 強力買進 | 預估未來 6 個月內的絕對報酬超過 25% 以上 |

| 買進 | 預估未來 6 個月內的絕對報酬 10% 以上 |

| 中立 | 預估未來 6 個月內的絕對報酬介於 10 ~ -10% |

| 降低持股 | 預估未來 6 個月內的絕對報酬介於 (-10%) 以下 |

| 未評等 | 沒有足夠的基本資料判斷該公司評等 |

附錄二:免責宣言

© 2010 統一投資顧問股份有限公司版權所有。本公司提供之報告內容係根據本 公司認可之資 料來 源,並基於特定日期所做之判斷,但 不 保證其完整性或正確性, 報告中所有的意 見 及預估,如有變 更 恕不另行通知。

本研究報告所載之投資資訊,僅提供客戶做為一般投資參考,並非針對特定對象 提供專屬之投資建議。文中所載資訊或任何意見,不構成任何買賣有價證券或其 他投資標的之要約、宣傳或引誘等事項。對於本投資報告所討論或建議之任何證 券、投資標的,或文中所討論或建議之投資策略,投資人應就其是否適合本身財 務狀況與投資條件,進一步諮詢財務顧問的意見。本投資報告之內容取材自據信 為可靠之資料來源,但概不以明示或默示的方式,對資料之準確性、完整性或正 確性作出任何陳述或保證。本投資報告載述意見進行更改與撤回並不另行通知。 本投資報告並非(且不應解釋為)在任何司法管轄區內,任何非依法從事證券經 紀或交易之人士或公司,為於該管轄區內從事證券經紀或交易之遊說。本投資報 告內容屬統一投顧之著作權,嚴禁抄襲與仿造。

服務據點

台北

統一綜合證券股份有限公司

電話:

886-2-2747-8266

地址:台北市松山東興路 8 號 1 樓

台北

統一證券投資顧問股份有限公司

電話:

886-2-2748-8399

地址:台北市松山東興路 8 號 3 樓