PDF 原檔:報告_宏遠_矽格6257_20260624_original.pdf

原始內容

投資評等:買進

目標價位:

300 元

20X 2027 EPS

參考價位:

237.0 元

15.77X 2027 EPS 2026/06/23 收盤

Company Report 公司研究報告

6257 矽格 (SIGURD)

報告日期:

2026/06/24

研 究

員:翁浩軒 (Davy Wong)

壹、投 資 建 議

一. AI、高速運算帶動測試供不應求

AI 應用帶動 AI、ASIC 晶片需求爆發,因 AI 及 HPC 晶片複雜度高、 製程及封裝成本大幅提升,對於高階測試需求亦放量,除了晶片 測試時間增加,部分晶片亦增加 SLT 測試、Burn-In 測試,使半導 體測試產能呈現供不應求狀況,測試價格亦提升。公司積極擴充 產能,湖口二廠約 8500 坪,2026 年下半年開始量產,新增產能已 獲國外矽光子客戶包下;中興三廠約 11000 坪,預計提前於 2026 年 第四季完工,並於 2027 年第一季進入量產。

二、2Q26 營收可望雙位數季增,預估 EPS 2.45 元

矽格 2Q26 受惠於客戶在 AI 伺服器、ASIC、AI Connectivity、矽光 子、網通晶片及記憶體等領域需求持續擴增,稼動率維持高檔, 營收預期將續創新高,預估矽格 2Q26 營收 59.18 億(QoQ+11.8%、 YoY+23.85%),稅後淨利 11.84 億(QoQ+17.72%、YoY+252.71%), EPS 2.45 元。

三. 2026 年獲利雙位數成長,預估 EPS 10.42 元

展望 2026 年,AI 伺服器、ASIC、AI Connectivity、矽光子、網通 晶片、低軌衛星、記憶體及矽電容等應用領域之市場需求強勁, 公司稼動率維持高檔,公司今明年亦分別有湖口二廠及中興三廠 加入營運貢獻,將帶動公司營收逐季成長。預估矽格 2026 年營收 244.16 億(YoY+24.65%) ,稅後淨利 50.41 億(YoY+70.62%) ,EPS 10.42 元。預估 2027 年營收 322.40 億(YoY+32.05%),稅後淨利 72.73 億 (YoY+44.27%),EPS 15.03 元。

四.投資建議:買進,目標價 300 元

投資建議方面,矽格為專業績優封測廠,受惠於 AI ASIC 及矽光 子客戶需求強勁,營收逐季走高,下半年在新產能貢獻下營收將 持續創高。考量到 1)AI 趨勢帶動 ASIC、光通訊需求強勁,高階產 品測試需求放量、2)封測產業供不應求,測試業漲價有助毛利率提 升、3)今明年營收獲利雙位數成長,參考 2027 年 EPS 給予 20 倍本 益比,目標價 300 元,建議買進。

一.公司簡介

矽格成立於 1988 年 12 月,總部位於新竹竹東,主要從事封測業務, 為台灣最大 RF 測試廠之一,測試業務營收近 8 成,產品之終端應 用包括智慧型手機、車用及醫療、網通及物聯網、消費電子及智 慧家庭、電腦及週邊等; 另外 2 成為封裝業務,提供 PC、電源管 理 IC 等 Turnkey Services 為主。2017 年 7 月,公司入股台星科,成 為大股東,持股 52%。2021 年 1 月下旬宣佈收購新加坡封測大廠 聯測子公司台灣聯測的全部股權,台灣聯測成為其子公司,並取 得聯測位於竹科的總部廠房。矽格主要客戶為國內外 IC設計廠, 競爭對手為國內外封測大廠。2026 年 1~5 月依應用別營收比重: 智慧型手機 31%、車用及醫療 6%、網通/物聯網 22%、消費電子/ 智慧家庭 18%、AI/ASIC/矽光子/高速運算 23%。

二.2026 年營運概況及展望

1. AI、高速運算帶動測試供不應求

AI 應用帶動 AI、ASIC 晶片需求爆發,因 AI 及 HPC 晶片複雜度高、 製程及封裝成本大幅提升,對於高階測試需求亦放量,除了晶片 測試時間增加,部分晶片亦增加 SLT 測試、Burn-In 測試,使半導 體測試產能呈現供不應求狀況,測試價格亦提升。矽格憑藉其多 年測試經驗,提供 AI、手機、車用、網通、消費性電子晶片測試, 2026 年前 5 月除了 2 月因工作天數較少影響,其餘月份營收均逐 月創高。因應測試需求強勁,公司積極擴充產能,湖口二廠約 8500 坪,2026 年下半年開始量產,新增產能已獲國外矽光子客戶包下; 中興三廠約 11000 坪,預計提前於 2026 年第四季完工,並於 2027 年第一季進入量產。公司 2026 年 5 月追加資本支出 28.22 億元, 使全年資本支出達 88 億元,較原規劃增加約 48%,以因應客戶在 AI 伺服器、ASIC、AI Connectivity、矽光子、網通晶片及矽電容等 領域測試需求持續提升。

圖一、矽格 AI Connectivity 測試服務

本報告僅供宏遠投顧內部及客戶參考,雖已力求正確與完整,但因時間及市場客觀因素改變所造成產業、市場 或個股之相關條件改變,投資人需自行考量投資之實際狀況與風險,本公司恕不負擔任何法律責任及做任何保 證。非經本公司同意,不得將本報告加以引用或轉載

Company Report

公司研究報告

貳、公 司 營 運 概 況

資料來源:矽格

- 1Q26 營收創單季新高,EPS 2.08 元 矽格 1Q26 營收 52.94 億(QoQ+0.46%、YoY+13.0%),儘管 1Q 為傳 統淡季,工作天數較少,但在需求強勁加上高階測試比重提升, 單季營收仍創新高,在營收規模放大加上折舊金額下降下,毛利 率升至 31.66%,稅後淨利 10.06 億(QoQ-4.94%、YoY+32.78%),EPS

2.08 元。

- 2Q26 營收可望雙位數季增,預估 EPS 2.45 元

矽格 2Q26 將受惠於客戶在 AI 伺服器、ASIC、AI Connectivity、矽 光子、網通晶片及記憶體等領域需求持續擴增,稼動率維持高檔, 營 收 預 期 將 續 創 新 高 , 5 月 營 收 19.76 億 (MoM+1.58% 、 YoY+23.71%) , 預 估 矽 格 2Q26 營收 59.18 億(QoQ+11.8% 、 YoY+23.85%),預期毛利率在稼動率維持高檔及折舊控管下提升至 33.7%,稅後淨利 11.84 億(QoQ+17.72%、YoY+252.71%),EPS 2.45 元。

- 2026 年獲利雙位數成長,預估 EPS 10.42 元

展望 2026 年,AI 伺服器、ASIC、AI Connectivity、矽光子、網通 晶片、低軌衛星、記憶體及矽電容等應用領域之市場需求強勁, 且因應高階晶片測試需求升級,公司持續強化高速高頻、高腳數 與高散熱晶片測試技術,克服高頻、高複雜度及長測試時間等挑 戰,提升先進晶片測試服務能力。預期 AI帶動之測試需求強勁, 公司稼動率維持高檔,公司今明年亦分別有湖口二廠及中興三廠 加入營運貢獻,一個新廠滿載可提升公司產能 10~20%,預期將帶 動公司營收逐季成長。預估矽格 2026 年營收 244.16 億 (YoY+24.65%),毛利率受惠於高階產品比重增加、稼動率提升、 成本控管、生產自動化帶動而提升至 33.4%,稅後淨利 50.41 億 (YoY+70.62%) , EPS 10.42 元。預估 2027 年 營 收 322.40 億 (YoY+32.05%) , 毛 利 率 上 升 至 35.07% , 稅 後 淨 利 72.73 億 (YoY+44.27%),EPS 15.03 元。

叁、業 績 及 獲 利 預 估

一. 1Q26 營收創單季新高,EPS 2.08 元

矽格 1Q26 營收 52.94 億(QoQ+0.46%、YoY+13.0%),單季營收仍創 新高,毛利率升至 31.66%,稅後淨利 10.06 億(QoQ-4.94%、 YoY+32.78%),EPS 2.08 元。

Company Report

公司研究報告

Company Report 公司研究報告

二. 2Q26 營收可望雙位數季增,預估 EPS 2.45 元

矽格 2Q26 稼動率維持高檔,營收預期將續創新高,5 月營收 19.76 億(MoM+1.58%、YoY+23.71%),預估矽格 2Q26 營收 59.18 億 (QoQ+11.8%、YoY+23.85%),預期毛利率在稼動率維持高檔及折舊 控 管 下 提 升 至 33.7% , 稅 後 淨 利 11.84 億 (QoQ+17.72% 、 YoY+252.71%),EPS 2.45 元。

三. 2026 年獲利雙位數成長,預估 EPS 10.42 元

展望 2026 年,AI 帶動之測試需求強勁,公司稼動率維持高檔,公 司今明年亦分別有湖口二廠及中興三廠加入營運貢獻,將帶動公 司營收逐季成長。預估矽格 2026 年營收 244.16 億(YoY+24.65%), 毛利率提升至 33.4%,稅後淨利 50.41 億(YoY+70.62%),EPS 10.42 元。預估 2027 年營收 322.40 億(YoY+32.05%),毛利率上升至 35.07%,稅後淨利 72.73 億(YoY+44.27%),EPS 15.03 元。

| 肆、財 | 務 | 簡 | 表 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 25Q4 (A) | 單位:佰萬元 | ||||||||||

| 營業收入 | 18,218 | 4,685 | 4,779 | 4,854 | 5,270 | 19,587 | 5,294 | 5,918 | 6,416 6,788 | 24,416 | 32,240 |

| 營業毛利 | 4,756 | 1,334 | 1,502 | 1,321 | 1,566 | 5,723 | 1,676 | 1,995 | 2,149 2,335 | 8,155 | 11,306 |

| 營業費用 | 1,682 | 418 | 381 | 455 | 502 | 1,756 | 492 | 517 | 538 563 | 2,110 | 2,488 |

| 營業利益 | 3,074 | 916 | 1,122 | 866 | 1,064 | 3,968 | 1,184 | 1,478 | 1,611 1,772 | 6,045 | 8,817 |

| 營業外淨收入(支出) | 834 | 165 | -692 | 252 | 202 | -74 | 196 | 69 | 130 144 | 538 | 518 |

| 稅前純益 | 3,908 | 1,081 | 430 | 1,117 | 1,265 | 3,893 | 1,380 | 1,547 | 1,740 1,916 | 6,583 | 9,335 |

| 稅後純益 | 3,171 | 868 | 388 | 900 | 1,174 | 3,330 | 1,122 | 1,184 | 1,352 1,500 | 5,157 | 7,273 |

| 稅前 EPS (元) | 8.07 | 2.23 | 0.89 | 2.31 | 2.61 | 8.04 | 2.85 3.20 | 3.60 3.96 | 13.60 | 19.29 | |

| 稅後 EPS (元) | 5.74 | 1.57 | 0.69 | 1.66 | 2.19 | 6.11 | 2.08 | 2.45 | 2.79 3.10 | 10.42 | 15.03 |

| 股本 | 4,839 | 4,839 | 4,839 | 4,839 | 4,839 | 4,839 | 4,839 | 4,839 | 4,839 4,839 | 4,839 | 4,839 |

| 稅後股東權益報酬率 % | 13.76 | 3.81 | 1.79 | 3.89 | 4.72 | 13.39 | 4.57 | 4.88 | 5.28 5.53 | 19.02 | 23.46 |

| 每股淨值(元) | 41.23 | 41.03 | 39.38 | 42.27 | 45.50 | 45.50 | 45.17 | 50.14 | 52.93 56.03 | 56.03 | 59.76 |

| 毛利率 % | 26.11 | 28.48 | 31.44 | 27.22 | 29.71 | 29.22 | 31.66 | 33.70 | 33.50 34.40 | 33.40 | 35.07 |

| 營利率 % 稅前純益與前期比較 % | 16.87 51.77 | 19.56 6.66 | 23.47 -60.23 | 17.84 159.94 | 20.18 13.23 | 20.26 -0.37 | 22.37 9.05 | 24.97 12.11 | 25.11 26.11 12.51 10.11 | 24.76 69.09 | 27.35 41.81 |

| 稅前純益率 % | 21.45 | 23.07 | 9.00 | 23.02 | 24.01 | 19.88 | 26.06 | 26.13 | 27.13 28.23 | 26.96 | 28.96 |

| 稅後純益率 % | 17.40 | 18.52 | 8.12 | 18.55 | 22.28 | 17.00 | 21.19 | 20.00 | 21.07 22.10 | 21.12 | 22.56 |

CMoney ESG Rating

員工人數

永續發展報告

6257 矽格 永續發展概況

| 評鑑年季:2026Q2 | ||

|---|---|---|

| CMoney ESG Rating | 交易所公司治理評鑑 | 產業排名 |

| 7 7 E | 21%至35% | |

| 5 S | 37/206 | |

| 7 G |

永續報告書連結

enplus.twse.com.tw/api/api/MopsSustainReport/data/FileStream?id=4ab37fb2-8500-43ae-a7a6-1d

報告書保證確信

溫室氣體

水資源

驗證單位:第三方保證認證單位:BSI驗證方法:AA1000 第1類型(Type1) 中度保

環境保護 Environment

摘要

年度

2024

2023

2022

2021

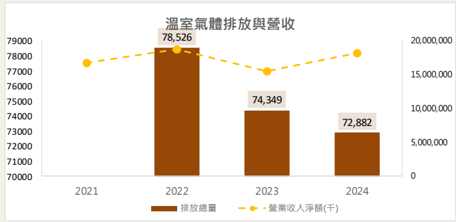

2024年溫室氣體排放量減少1.97%,營收增加17.69%

溫室氣體盤查數據

排放總量(公噸)

範疇一

72,882

74,349

78,526

341

518

556

未揭露

-

*排放總量(公噸):範疇一+範疇二溫室氣體排放數據

*範疇一:組織擁有或控制的營運據點的溫室氣體排放

*範疇二:組織所購買或取得之電力,用之於供熱、製冷或蒸汽而產生的溫室氣體排放

資料來源:CMoney、企業揭露資訊

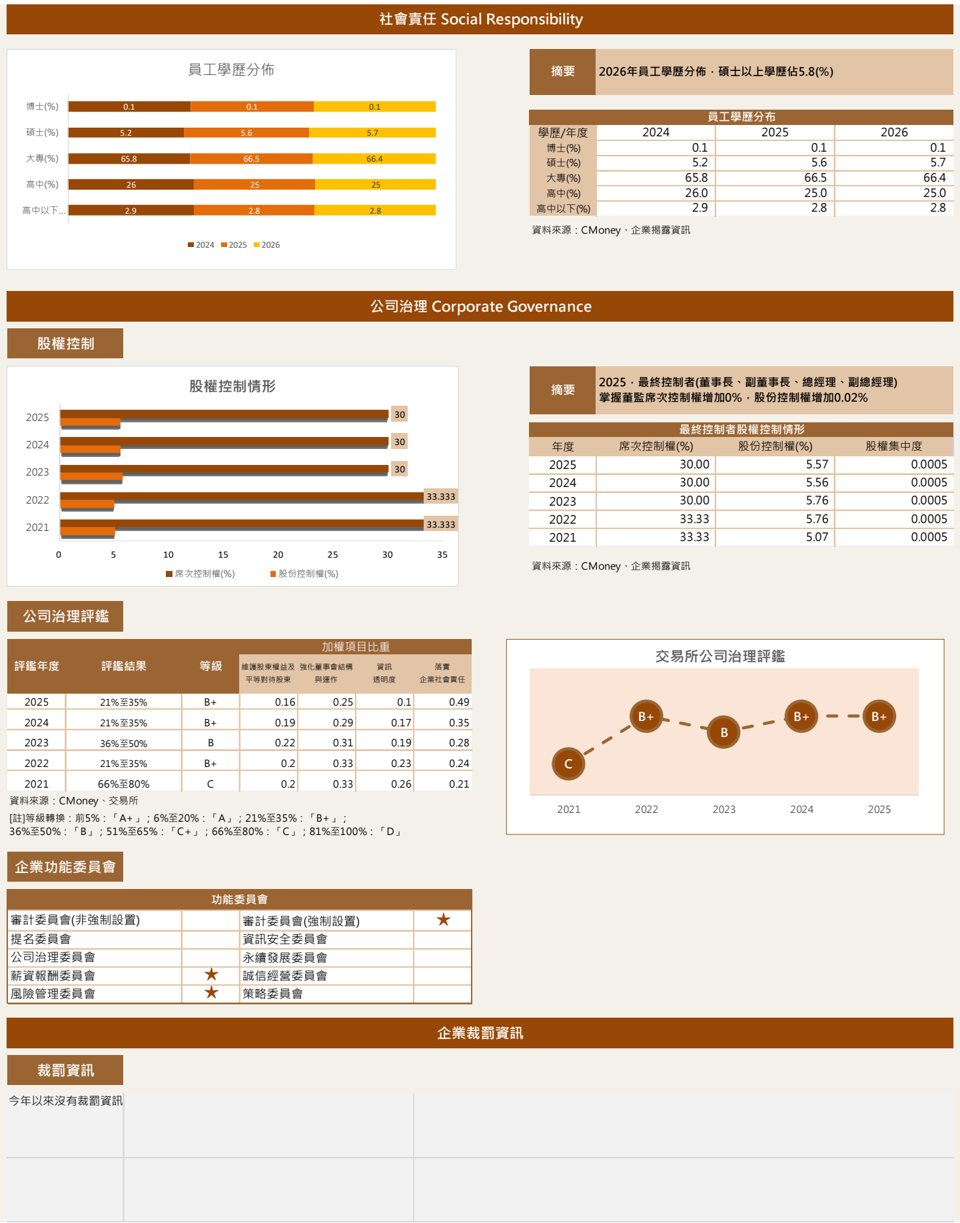

社會責任 Social Responsibility

摘要

年度

2025

2024

2023

2022

2025年員工人數增加209人,營收增加7.51%

,人均福利費用增加0%

員工人數統計

員工人數(人)

員工人數增減(人)

5,108

4,899

4,721

4,911

2021

5,089

資料來源:CMoney、企業揭露資訊

本報告僅供宏遠投顧內部及客戶參考,雖已力求正確與完整,但因時間及市場客觀因素改變所造成產業、市場 或個股之相關條件改變,投資人需自行考量投資之實際狀況與風險,本公司恕不負擔任何法律責任及做任何保 證。非經本公司同意,不得將本報告加以引用或轉載

209

178

-190

-178

81

範疇二

72,541

73,830

77,969

-

※評等1-10分,10分最高

Company Report

公司研究報告

福利費用(千)

5,064,170

4,834,649

4,336,246

4,857,984

4,280,497

Company Report

公司研究報告