PDF 原檔:260602_mega_4927taiding_original.pdf

原始內容

50

40

30

20

10

-10

-20

-30

-40

25-04

NTS

300

200

100

0

-100

-200

-300

2019

451|

ж1

Mega International Investment Services

25-07

25-10

26-01

26-04

泰鼎

-KY(4927)

產品組合改善,有望於下半年損平

報告日期:

2026.6.2

30.0 x

27.0 x

24.0 x

21.0 xl

УКАК

Mega Holdings

訪談速報

投資評等

目標價

買進

$74

前次投資建議:無

研究員:黃涵筠

結論與建議

產品組合升級,即將轉虧為盈,給予「買進」評等

- (1) 泰鼎營運結構谷底回升,將達損平,並迎來獲利成長期, 受益於: 1) 韓國 Nvidia PCB 供應大廠 ISU 技轉,出貨至 記憶體、伺服器板,板層數從過去 10 層躍升至 20 層。 2) 透過 AI 伺服器代工股王切入 CSP 大廠,長期往 AI 伺 服器發展,板層數有望往 40 層升級,帶動平均單價、毛 利率倍增。 3) 泰國 PCB 產能稀缺,台韓 PCB 龍頭大廠 相繼包下泰鼎產能, 2026 年稼動率逐季回升,有望於 26Q4 達損平。 4)Nvidia 切入 AI PC 市場,帶動換機潮, 有利泰鼎 PC 板動能。

- (2) 泰鼎與韓國 PCB 大廠 ISU 跨國合資成立 ISU-APEX 。其 客戶包含 NVIDIA 、 Intel 、北美四大 CSP 、 Cisco 、 Arista 等。因 ISU 缺少泰國產能,故而將相關訂單轉移給泰鼎 承接。也因泰國 PCB 產能稀缺,台韓 PCB 龍頭大廠相 繼包下泰鼎產能,下半年泰鼎將陸續出貨記憶體、高階 PC 、伺服器板訂單,未來將往 AI 伺服器發展,板層數從 過去 10 層躍升至 20 層,長期往 40 層升級,體質將大幅 改善。 2026 年稼動率逐季回升,有望於 26Q4 達損平。

- (3) 看好 AI 應用落地, Nvidia 推出 RTX Spark 架構 PC 運算 晶片,有望刺激消費者與商務人士換機升級需求。泰鼎 長期深耕 PC 領域,近年積極切入高階 PC ,除了 ISU 為 策略合作夥伴,與韓國記憶體大廠長年合作,將出貨 DDR5 記憶體模組板,並直接受惠於 AI PC 滲透率拉升 帶來的產品結構與毛利率優化。

2026 年及 2027 年營收預估為 123 億元及 172 億元,年增 6% 及 40% ,稅後淨利 -13 億元及 8 億元, 26Q4 轉虧為盈並 於 2027 年進入獲利成長期,估稅後 EPS -5 及 2.84 元,給 予「買進」投資評等,目標價 74 元 (26X2027(F)PER) ,潛在 上漲空間 33% 。

評等分級:買進(預期未來六個月股價漲幅超過 +30% ) ; 逢低買進(預期未來六個月股價漲幅介於 +15% 與 +30% 之間) ; 區間操 作(預期未來六個月股價漲跌幅介於 -15% 與 +15% 之間) ; 逢高賣出(預期未來六個月股價跌幅介於 -15% 與 -30% 之間);賣出(預 期未來六個月股價跌幅超過 -30% )。

本刊所刊載之內容僅做為參考,惟已力求正確與完整,但因時間及市場客觀因素改變所造成產業、市場或個股之相關條件改變,投資人需自行考量 投資之需求與風險,本公司恕不負擔任何法律責任。任何轉載或引用本報告內容必須經本公司同意。

2

Mega International Investment Services

訪談重點

泰鼎 -KY 為台廠在泰國最大之 PCB 廠

泰鼎 -KY 於 2009 年 10 月 28 日在英屬開曼群島設立, 2010 年 2 月 3 日登錄 興櫃, 2011 年 10 月 18 日轉上櫃, 2015 年 9 月 8 日轉上市,總部位於泰國, 並有五個生產工廠,為台商在泰國最大之印刷電路板廠,與韓國 AI 伺服器 PCB 大廠 Isu Petasys( 梨樹飛達 ) 跨國合資成立 ISU-APEX ,轉型 PC 、伺服 器板廠。現階段板層數最高達 20 層,應用領域包含電視、 setup box 、衛星 通訊設備及車用多媒體設備等。目前轉型往記憶體、 PC 、伺服器板發展,未 來有望技術升級並出貨高達 40 層之 AI PCB 板。營收應用比重為家用 35.5% 、 PC 23.5% 、通訊 13.5% 、車用 27.5% 。競爭對手以泰國 KCE 以主, 其他包含敬鵬、東山精密、 Nippon Mektron 、 TTM Technologies 等公司。

26Q1 虧損逐步收斂, 26H2 將達損平

26Q1 營收 27.6 億元,季增 3% 、年減 12% ,毛利率 -12.5% ,季增 0.9 個百 分點、年減 17.3 個百分點,稅後淨利虧損 8.2 億元,稅後 EPS -3.1 元。 2026 年四月自結營收 9.2 億元,稅後 EPS -0.6 元,相比第一季每月約虧損 1 元, 虧損已大幅收斂。過去公司出貨以低板層數之 10 層以下為主,較易受到削 價競爭,且過去處於產品轉換期。營收應用比重為家用 35.5% 、 PC 23.5% 、 通訊 13.5% 、車用 27.5% 。其中 PC 產品從前兩年之 12% 上升至 23.5% ,受 惠於公司轉型往較高層數之產品,並歸類於 PC 產品項,預期未來 PC 產品 線成長帶動獲利回升。

泰鼎營運結構谷底回升,將達損平,並迎來獲利成長期

受益於: 1) 韓國 Nvidia PCB 供應大廠 ISU 技轉,出貨至記憶體、伺服器板, 板層數從過去 10 層躍升至 20 層。 2) 透過 AI 伺服器代工股王切入 CSP 大廠, 長期往 AI 伺服器發展,板層數有望往 40 層發展,帶動平均單價、毛利率倍 增。 3) 泰國 PCB 產能稀缺,台韓 PCB 龍頭大廠相繼包下泰鼎產能, 2026 年稼動率逐季回升,有望於 26Q4 達損平。 4)Nvidia 切入 AI PC 市場,帶動 換機潮,有利泰鼎 PC 板動能。

評等分級:買進(預期未來六個月股價漲幅超過 +30% ) ; 逢低買進(預期未來六個月股價漲幅介於 +15% 與 +30% 之間) ; 區間操 作(預期未來六個月股價漲跌幅介於 -15% 與 +15% 之間) ; 逢高賣出(預期未來六個月股價跌幅介於 -15% 與 -30% 之間);賣出(預 期未來六個月股價跌幅超過 -30% )。

本刊所刊載之內容僅做為參考,惟已力求正確與完整,但因時間及市場客觀因素改變所造成產業、市場或個股之相關條件改變,投資人需自行考量 投資之需求與風險,本公司恕不負擔任何法律責任。任何轉載或引用本報告內容必須經本公司同意。

УКАК

Mega Holdings

訪談速報

| 簡要財務預估資訊 | 簡要財務預估資訊 | 簡要財務預估資訊 | 簡要財務預估資訊 | 簡要財務預估資訊 | 簡要財務預估資訊 | 簡要財務預估資訊 | 簡要財務預估資訊 | 簡要財務預估資訊 |

|---|---|---|---|---|---|---|---|---|

| 會計 | 營收 | 營收 | 營業利益 | 營業利益 | 稅後純益 | 稅後純益 | 每股盈餘 | 每股盈餘 |

| 年度 | ( 億元 ) | YoY(%) | ( 億元 ) | YoY(%) | ( 億元 ) | YoY(%) | ( 元 ) | YoY(%) |

| 2025 | 116.1 | -6.8 | -16.4 | N.A. | -20.1 | N.A. | -8.65 | N.A. |

| 2026(F) | 122.6 | 5.6 | -11.1 | N.A. | -13.2 | N.A. | -5.00 | N.A. |

| 2027(F) | 171.5 | 39.9 | 9.4 | 虧轉盈 | 7.5 | 虧轉盈 | 2.84 | 虧轉盈 |

資料來源:

CMoney

;兆豐國際預估

Mega International Investment Services

AI PCB 大廠 ISU 技轉,泰鼎成功轉型伺服器、記憶體

泰鼎 -KY 與韓國伺服器及網通 PCB 大廠 Isu Petasys( 梨樹飛達 ) 跨國合資成立 ISU-APEX 。泰鼎出資 1,530 萬泰銖持股 15% , Isu Petasys 出資 8,670 萬泰 銖持股 85% 。 Isu Petasys 客戶涵蓋全球頂尖的雲端與 AI 晶片巨頭,主要客 戶包含 NVIDIA 、 Intel 、北美四大 CSP 、網通與交換器霸主 Cisco 、 Arista 、 Celestica 等。因 Isu Petasys 生產重心在韓國、中國,缺少泰國產能,而主 要國際大型客戶皆偏好具有完整 PCB 供應鏈之泰國產能,故而駐場於泰鼎廠 房提供製程調教與良率優化,並將相關訂單轉移給泰鼎承接,以供應 「 China+1 」移出中國的訂單需求。也因泰國 PCB 產能稀缺,台韓 PCB 龍 頭大廠相繼包下泰鼎產能,並透過 AI 伺服器代工股王切入 CSP 大廠。下半 年泰鼎將陸續出貨記憶體、高階 PC 、伺服器板訂單,未來將往 AI 伺服器發 展,板層數從過去 10 層躍升至 20 層,長期往 40 層發展,體質將大幅改善。 2026 年稼動率逐季回升,有望於 26Q4 達損平。

"A new era of PC", Nvidia 切入 AI PC 提高換機需求,有利泰鼎 PC 板動能

看好 AI 應用落地,最終邊緣 AI 將帶動 AI PC 升級潮, Nvidia 以 Arm 架構推 出 RTX Spark 架構之 N1( 主流款 ) 、 N1X( 旗艦款 ) 運算晶片,正式加入 Intel 、 AMD 、 Apple 和 Qualcomm 的行列,切入 PC 處理器市場,全新 AI 運算架 構能處理更複雜的 AI 任務,有望刺激消費者與商務人士換機升級需求,並有 利於 PC 板材供應鏈出貨動能。泰鼎長期深耕 PC 領域,近年積極切入高階 PC ,除了 Isu Petasys 為策略合作夥伴,與韓國記憶體大廠長年合作,將出 貨 DDR5 記憶體模組板,並直接受惠於 AI PC 滲透率拉升帶來的產品結構與 毛利率優化。

產品組合改善,即將轉虧為盈,給予「買進」評等

2026 年及 2027 年營收預估為 123 億元及 172 億元,年增 6% 及 40% ,稅後 淨利 -13 億元及 8 億元, 26Q4 轉虧為盈並於 2027 年穩定獲利,稅後 EPS -5 及 2.84 元。看好泰鼎受惠於: 1) 韓國 Nvidia PCB 供應大廠 ISU 技轉,出貨 至記憶體、伺服器板,板層數從過去 10 層躍升至 20 層。 2) 透過 AI 伺服器代 工股王切入 CSP 大廠,長期往 AI 伺服器發展,板層數有望往 40 層升級, 帶動平均單價、毛利率倍增。 3) 泰國 PCB 產能稀缺,台韓 PCB 龍頭大廠相 繼包下泰鼎產能, 2026 年稼動率逐季回升,有望於 26Q4 達損平。 4)Nvidia 切入 AI PC 市場,帶動換機潮,有利泰鼎 PC 板動能。給予「買進」投資評 等,目標價 74 元 (26X2027(F)PER) ,潛在上漲空間 33% 。

評等分級:買進(預期未來六個月股價漲幅超過 +30% ) ; 逢低買進(預期未來六個月股價漲幅介於 +15% 與 +30% 之間) ; 區間操 作(預期未來六個月股價漲跌幅介於 -15% 與 +15% 之間) ; 逢高賣出(預期未來六個月股價跌幅介於 -15% 與 -30% 之間);賣出(預 期未來六個月股價跌幅超過 -30% )。

本刊所刊載之內容僅做為參考,惟已力求正確與完整,但因時間及市場客觀因素改變所造成產業、市場或個股之相關條件改變,投資人需自行考量 投資之需求與風險,本公司恕不負擔任何法律責任。任何轉載或引用本報告內容必須經本公司同意。

УКАК

Mega Holdings

訪談速報

Mega International Investment Services

財務報表

季度損益表

УКАК

Mega Holdings

訪談速報

單位:新台幣百萬元

941

-163

778

752

2.84

| 4927 泰鼎 -KY | 2025 | 26Q1 | 26Q2(F) | 26Q3(F) | 26Q4(F) | 2026(F) | 27Q1(F) | 27Q2(F) | 27Q3(F) | 27Q4(F) | 2027(F) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 營業收入淨額 | 11,608 | 2,759 | 2,892 | 3,156 | 3,451 | 12,258 | 3,751 | 3,992 | 4,656 | 4,751 | 17,150 |

| 營業成本 | 11,757 | 3,103 | 2,753 | 2,904 | 2,975 | 11,735 | 3,177 | 3,313 | 3,790 | 3,787 | 14,067 |

| 營業毛利淨額 | -149 | -344 | 139 | 252 | 476 | 523 | 574 | 679 | 866 | 964 | 3,083 |

| 營業費用 | 1,493 | 390 | 390 | 417 | 438 | 1,636 | 476 | 499 | 577 | 589 | 2,142 |

| 營業淨利 ( 損 ) | -1,642 | -735 | -252 | -164 | 38 | -1,112 | 98 | 180 | 289 | 375 | 941 |

| 營業外收支 | |||||||||||

| 利息收入 | 3 | 0 | 1 | 0 | 1 | 2 | 0 | 1 | 1 | 2 | 4 |

| 財務成本 | 372 | 93 | 85 | 91 | 89 | 358 | 85 | 89 | 91 | 90 | 355 |

| 其他利益及損失 | -64 | -2 | 21 | 22 | 28 | 69 | 16 | 25 | 29 | 30 | 100 |

| 其他收支淨額 | 35 | 4 | 19 | 21 | 26 | 70 | 14 | 21 | 25 | 28 | 88 |

| 營業外收支淨額合計 | -399 | -90 | -44 | -48 | -34 | -216 | -55 | -42 | -36 | -30 | -163 |

| 稅前淨利 | -2,041 | -825 | -296 | -212 | 4 | -1,329 | 43 | 138 | 253 | 345 | 778 |

| 所得稅費用 ( 利益 ) | -20 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 7 | 15 | 24 |

| 稅後淨利 - 非控制權益 | -6 | -2 | -1 | -1 | 0 | -4 | 0 | 0 | 1 | 1 | 2 |

| 稅後淨利 - 歸屬母公司 | -2,015 | -823 | -295 | -211 | 4 | -1,325 | 42 | 136 | 245 | 329 | 752 |

| 普通股股本 | 2,649 | 2,649 | 2,649 | 2,649 | 2,649 | 2,649 | 2,649 | 2,649 | 2,649 | 2,649 | 2,649 |

| 每股盈餘 ( 元 ) | -8.65 | -3.10 | -1.11 | -0.80 | 0.01 | -5.00 | 0.16 | 0.51 | 0.92 | 1.24 | 2.84 |

| 季成長分析 (QoQ,%) | |||||||||||

| 營收成長率 | 3.3 | 4.8 | 9.1 | 9.4 | 8.7 | 6.4 | 16.6 | 2.0 | |||

| 營業毛利成長率 | N.A. | N.A. | 81.9 | 88.6 | 20.5 | 18.3 | 27.6 | 11.4 | |||

| 營業利益成長率 | N.A. | N.A. | N.A. | N.A. | 156.9 | 84.2 | 60.7 | 30.0 | |||

| 稅前淨利成長率 | N.A. | N.A. | N.A. | N.A. | 973.6 | 223.7 | 83.6 | 36.7 | |||

| 稅後淨利成長率 | N.A. | N.A. | N.A. | N.A. | 968.0 | 222.0 | 80.1 | 34.7 | |||

| 年成長分析 (YoY,%) | |||||||||||

| 營收成長率 | -6.8 | -12.1 | 0.2 | 8.3 | 29.2 | 5.6 | 36.0 | 38.0 | 47.5 | 37.7 | 39.9 |

| 營業毛利成長率 | N.A. | N.A. | 12.9 | N.A. | N.A. | N.A. | N.A. | 388.9 | 243.0 | 102.5 | 489.4 |

| 營業利益成長率 | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | 888.7 | N.A. |

| 稅前淨利成長率 | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | 8,618.2 | N.A. |

| 稅後淨利成長率 | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | 8,241.9 | N.A. |

| 獲利分析 (%) | |||||||||||

| 營業毛利率 | -1.3 | -12.5 | 4.8 | 8.0 | 13.8 | 4.3 | 15.3 | 17.0 | 18.6 | 20.3 | 18.0 |

| 營業利益率 | -14.1 | -26.6 | -8.7 | -5.2 | 1.1 | -9.1 | 2.6 | 4.5 | 6.2 | 7.9 | 5.5 |

| 稅前淨利率 | -17.6 | -29.9 | -10.2 | -6.7 | 0.1 | -10.8 | 1.1 | 3.5 | 5.4 | 7.3 | 4.5 |

| 稅後淨利率 | -17.4 | -29.8 | -10.2 | -6.7 | 0.1 | -10.8 | 1.1 | 3.4 | 5.3 | 6.9 | 4.4 |

| 實質所得稅率 | 1.0 | N.A. | 0.0 | 0.0 | 0.0 | 0.0 | 0.5 | 1.0 | 2.9 | 4.3 | 3.1 |

資料來源: CMoney ;兆豐國際預估;註:每股盈餘以期末股本計算

評等分級:買進(預期未來六個月股價漲幅超過 +30% ) ; 逢低買進(預期未來六個月股價漲幅介於 +15% 與 +30% 之間) ; 區間操 作(預期未來六個月股價漲跌幅介於 -15% 與 +15% 之間) ; 逢高賣出(預期未來六個月股價跌幅介於 -15% 與 -30% 之間);賣出(預 期未來六個月股價跌幅超過 -30% )。

本刊所刊載之內容僅做為參考,惟已力求正確與完整,但因時間及市場客觀因素改變所造成產業、市場或個股之相關條件改變,投資人需自行考量 投資之需求與風險,本公司恕不負擔任何法律責任。任何轉載或引用本報告內容必須經本公司同意。

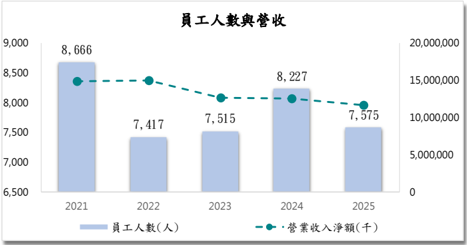

9,000

170,000

8,500

165,000

8,000

160,000

7,500

155,000

7,000

150,000

6,500

145,000

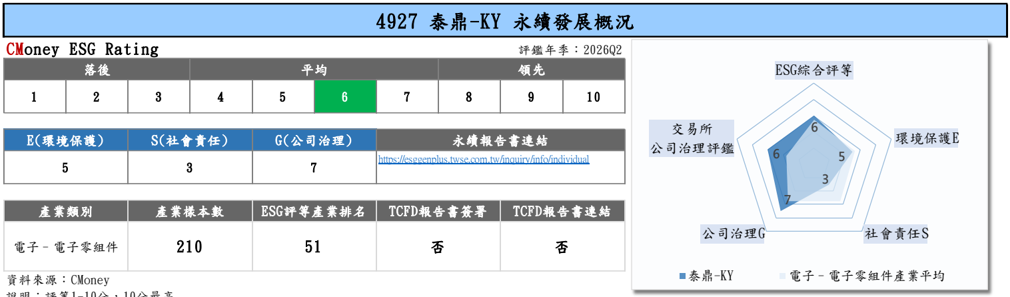

ESG# A #7 #

8, 666

16,000,000

20,000,000

7,417

Mega International Investment Services 6 F HEIR MEE 5 @-----155,481 166,544 ·- - - -8,227 +---9-----0----0---=1575 A+

7,515

3

2021

7,575

---- •

T THES

2021

說明:評等1-10分,10分最高

13,000,000

10,000,000

5,000,000

12,000,000

11,000,000

4,200,000

2025

3,000,000

2,500,000

4,000,000

2024

3,800,000

2,000,000

2023

3,600,000

1,500,000

3,400,000

1,000,000

2022

500,000

3,200,000

2021

3,000,000

16,000,000

20,000,000

14,000,000

13,000,000

10,000,000

5,000,000

40.00

12,000,000

11,000,000

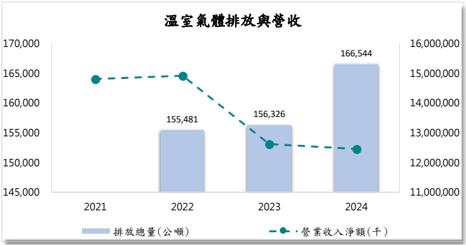

溫室氣體

員工人數

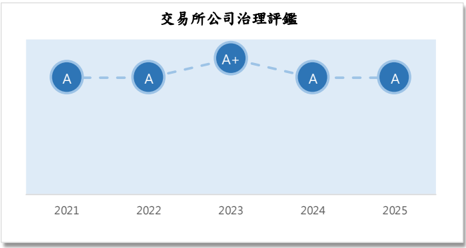

公司治理評鑑

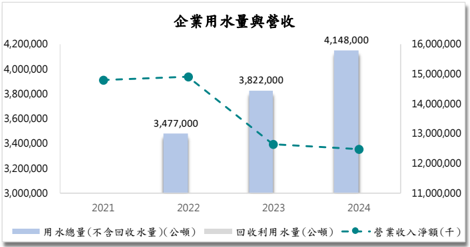

水資源

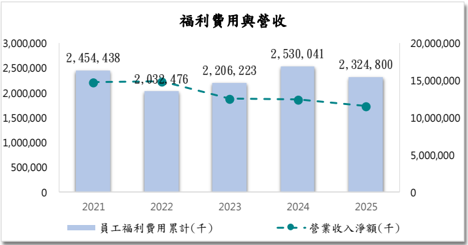

員工福利

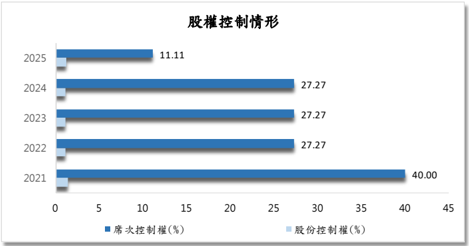

股權控制

評等分級:買進(預期未來六個月股價漲幅超過 +30% ) ; 逢低買進(預期未來六個月股價漲幅介於 +15% 與 +30% 之間) ; 區間操 作(預期未來六個月股價漲跌幅介於 -15% 與 +15% 之間) ; 逢高賣出(預期未來六個月股價跌幅介於 -15% 與 -30% 之間);賣出(預 期未來六個月股價跌幅超過 -30% )。

本刊所刊載之內容僅做為參考,惟已力求正確與完整,但因時間及市場客觀因素改變所造成產業、市場或個股之相關條件改變,投資人需自行考量 投資之需求與風險,本公司恕不負擔任何法律責任。任何轉載或引用本報告內容必須經本公司同意。

156,326

2, 454, 438

11.11

•

•-----

• - - 2,032 176

3,477,000)

УКАК

2, 206, 223

4,148,000

Mega Holdings

2,530, 041

3,822,000

2, 324, 800

27.27

- o- --- -

27.27

27.27

-

-

- -•

-

訪談速報

圖片清單(已驗證 2026-07-02)

回補驗證:僅涵蓋已被 lib 頁嵌入的圖片,非全量驗證。

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

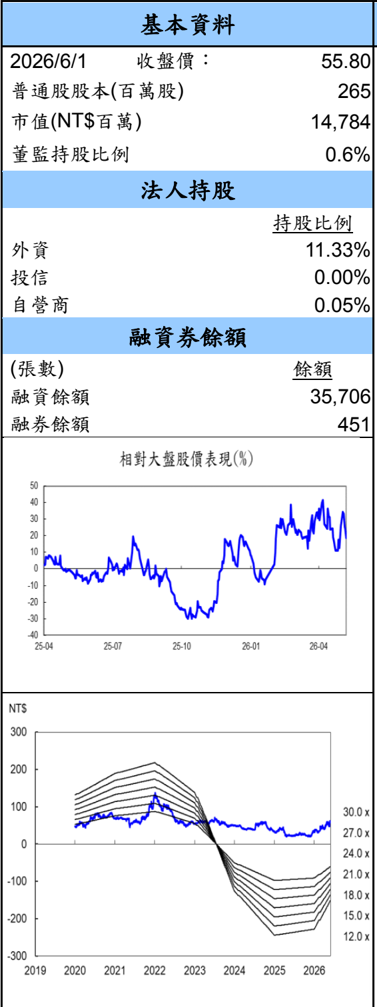

260602_mega_4927taiding_001.png |

127KB | 真資料圖 | 三段式資訊圖:上方「基本資料」表(收盤價 55.80、普通股股本 265 百萬股、市值 14,784 百萬、董監持股 0.6%)與「法人持股」表(外資 11.33%、投信 0.00%、自營商 0.05%)及「融資券餘額」表;中段「相對大盤股價表現(%)」折線圖(25-04至26-04);下段股價走勢圖疊加本益比倍數線(12.0x至30.0x),橫軸 2019-2026 |