PDF 原檔:報告_統一_錼創6854_20260629_original.pdf

原始內容

中立 ( 維持評等 )

出刊緣由:更新近況

| 與前次比較: | 上次 | 本次 |

|---|---|---|

| 評 等 | 中立 | 中立 |

| 目標價 | 125 | 130 |

| EPS | 0.03 | -4.19 |

| 收盤價 | 111.50 | 121.00 |

| 大盤指數 | 31961.51 | 44571.76 |

前次評等日期 :2026/01/23

| 市值 ( 億 ) | 142.4 |

|---|---|

| 股本 ( 億 ) | 11.77 |

| 三個月平均成交金額 ( 億 ) | 1.4 |

| 淨負債 / 股東權益 | 49.47 |

| 董監持股比率 | 26.44 |

| 外資持股比率 | 30.87 |

| 投信持股比率 | 0 |

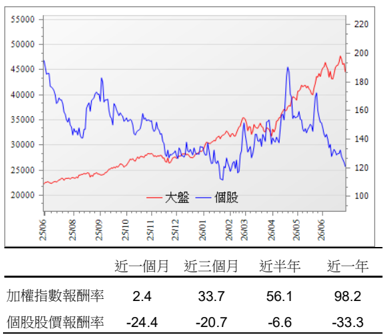

個股與大盤走勢

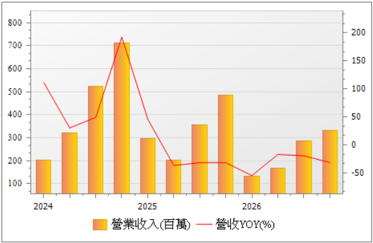

營收走勢圖

研究員 / 張書明 brady.chang@uni-psg.com

電子LED

錼創科技 -KY 創 (6854.TT)

短線受成熟應用影響,長線 AR 發展可期

研究部維持錼創科技 -KY 創中立投資建議,係因: ( 1 )客戶受消費環 境影響,成熟應用訂單延宕; ( 2 )過往主要獲利來自設備, 26 年設 備訂單仍具不確定性; ( 3 ) AR 、光通訊等新應用貢獻於 27 年後。綜 上所述,預估 26 年營收從 16.9 億元下修至 9.3 億元( -31%YoY ) , 預估稅後 EPS 從 0.03 元下修至 -4.19 元。錼創作為 µ LED 領導廠 商,積極將公司發展放眼於未來潛在新應用。在技術上已領先供應鏈 發展,期待在生態系與新應用需求成型後,公司營運動能與獲利能力 將大幅提升。研究部評等維持中立,建議持續追蹤 AR 樣品認證進 度。

重點摘要:

1. 公司簡介

錼創科技 -KY 創於 2014 年在開曼群島註冊成立, 2022 年於創 新板掛牌上市。為全球 µ LED ( Micro LED )解決方案領導商, 從事氮化物半導體材料相關應用之研發、製造與銷售,聚焦於 次世代顯示技術 µ LED 研究開發,從磊晶、晶粒製造、巨量轉 移到檢測維修。 2Q19 建立首條 µ LED 生產線,為目前少數有出 貨實績之台廠。 2025 年產品組合為 CoC ( Chip on Carrier ) 45% 、 NRE 9% 、設備 35% 、其他 11% 。終端應用為超大型電視牆、 穿戴型裝置、透明顯示、光通訊等。主要據點 爲 竹南研發設計 廠、海外廠中國昆山、美國紐約等。

資料來源 : 錼創科技、統一投顧整理

2. 1Q26 設備驗證遞延使得營收不如預期

錼創 1Q26 營收 1.36 億元( -72%QoQ , -55%YoY ) ,不如原先預 期的 3.28 億元,主因為客戶驗證設備與認列營收時程遞延, 恐同時影響往後設備訂單的洽談進度,加上 1Q26 稼動率下 降,使得毛利率從 54% 季減至 -27% ,使得 1Q26 稅後 EPS 2.14 元,不如原先預期 -0.09 元。

3. 客戶受消費環境影響,成熟應用訂單延宕

錼創 5 月營收 5339 萬元( +10%MoM , +7%YoY ) ,累積營收達成 率 62% ,符合預期。隨著近期零組件漲價缺料導致消費環境 出現不確定性,三星電子傳出欲縮減 µ LED 超大型電視業務, Sony-Honda 因政策與電動車前景等因素,亦宣布取消開發電 動車 Afeela 車款,使得公司 TV 與車用訂單受到影響。不過 儘管取消,但過去認證仍能沿用,預期將轉為商用超大型顯示 與其他車用產品。過去主要營收來自設備訂單,目前設備還在 洽談中,假設不考慮設備貢獻,預估 2Q26 營收從 3.3 億元下 修至 1.7 億元( +25%QoQ , -17%YoY ) ,稅後 EPS 從 -0.27 元下 修至 -1.03 元。

4. 短期應用於成熟顯示,中期 AR 顯示為主要成長動能

錼創為全球 MicroLED 技術領先者之一,也是少數具有同時 具備磊晶 Epi 、晶粒 Chip 與巨量轉移核心技術的供應商。 µ LED 在競品比較上無疑為顯示技術最佳解決方案,過去主要 發展瓶頸來自技術與成本門檻。未來隨著終端開發出各式新 應用,需求的出現帶動生態圈建置,量產後即有望大幅下降技 術與成本疑慮。

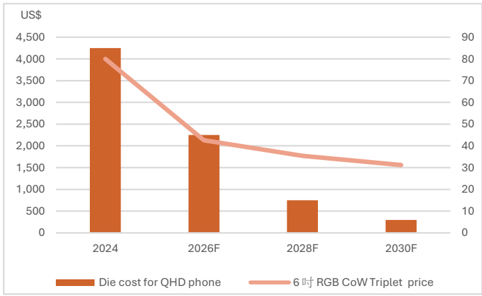

圖二、 2028 年 µ LED 成本將再減少七成

資料來源 : TrendForce 、統一投顧整理

目前 µ LED 仍應用於現存的成熟產品,例如 TV 、車用、穿戴裝 置等, 26 年開始將陸續出現 µ LED 的利基應用。公司 26 年將 推出透明品應用,中期最大成長動能則來自 AR 眼鏡。 AR 對 顯示器要求極高,需同時具備高亮度、低功耗、輕薄短小與高 解析度,市場共識下的理想 AR 要兼具顯示、功耗、體積、重 量、續航,僅 µ LED 方案可達到,市場預期 Meta 下一代 AR 眼鏡將於 2027 年導入 µ LED 顯示技術,若錼創順利切入供 應鏈,將成為公司營收與評價重估的關鍵催化劑。而目前錼創 專注在單片全彩解決方案,在技術突破上已達 5,644 PPI ,同 時尺寸上已從 0.49 吋降至 0.18 吋,目前再降至 0.11 吋,已

達美系客戶理想要求,目前已二次送樣給客戶,若在 26 年底 認證通過,預期公司將開始供應客戶 2H27 新款 AR 眼鏡。

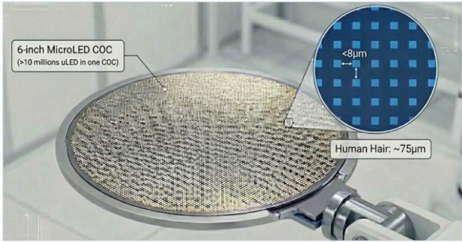

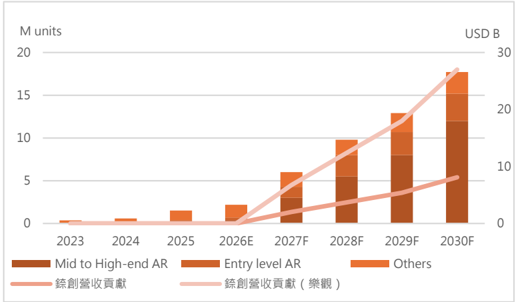

量體方面,考量 2026 年全球 AR 眼鏡出貨已接近百萬台, 且 Meta 具備品牌、通路與生態系優勢, TrendForce 預估 27 年中高階 AR 眼鏡出貨量將達 3M units 儘管保守考量量產初 期出貨量達成率僅 15% ( 450K units ) , µ LED 顯示模組潛在市 場仍高達 NT$ 20 億元。且因為晶片極小, 6 寸 µ LED COC 單片 即可達到 1,000 萬顆 µ LED ,因此非但供貨無虞,單位成本也 將大幅下降。

圖三、 6 吋 COC 容納 1,000 萬顆 µ LED 可大幅降低成本

НД*: 0.49" FHD (#6H<3um) Ba 0.18" 720x720 (ahK<2um) EtkixiE PPI

資料來源

:

錼創科技、統一投顧整理

圖四、 AR 出貨量與營收貢獻預估

資料來源 : 統一投顧整理

錼創 25 年底收購美國紐約新創 Lumiode ,專攻超高亮度 µ LED 微型顯示,同時擴充專利與北美據點,客戶在選擇供 應商也較具地緣優勢,與公司轉移量產能力互補,使公司在 AR 佈局更近一步。

5. 光通訊應用長期仍具想像空間

近期 µ LED 在光通訊應用討論熱烈,錼創將光通訊放在長期發 展動能。過往 µ LED 主要發展顯示應用,技術著重於顯色、亮 度、解析等特性,而通訊應用則注重速度、亮度、色散等特性, 使得產品在轉換上需要過渡期。不過長期而言 µ LED 仍具備相 當優勢。隨著 AI 資料中心發展,在傳輸上除了追求傳輸速度, 散熱與功耗問題也將逐步浮現,而 µ LED 微小特性,使其成為 散熱與功耗中的最佳解決方案。在同樣情況下,銅纜功耗約 20pJ/bit ,光通訊約 5-10pJ/bit , µ LED 僅 <1pJ/bit ,使得在 1.6 T 光模塊,功耗可以從 30W 降至 1.6W , µ LED CPO 架構功 耗近 20 倍降幅、耐高溫 125 ° C 、壽命 30,000 小時,緩解散熱 與能效瓶頸。

圖五、 光傳輸競品分析

| Electrical (PCIe) | Micro LED Array | VCSEL (High Speed) | InP (SiPh) | |

|---|---|---|---|---|

| Max Reach | 1 m | 5 - 10 m | 100 m | 2 km |

| Link Energy | 5 - 10 pJ/bit | <1 pJ/bit | 4 pJ/bit | 5 pJ/bit |

| Key operation Temp | 125 ° C | 125 ° C | 85 ° C | 75 ° C |

| Ease of integration with CMOS | Easy | Easy | Medium | Hard |

| Relative Cost bit | Low | Low | Medium | High |

| Transmission rate / per lane | 64 Gbps (PAM4) | 5 - 10 Gbps | >50 Gbps | 100 ps |

資料來源 :

錼創科技、統一投顧整理

錼創作為 µ LED 領導廠商,擁有業界最多的合作案,無疑將成 為首家切入光通訊應用的供應商。 26 年初宣布與 ASIC 大廠世 芯 -KY 生態系光循科技 Brillink 策略合作開發 µ LED 光引擎。 Brillink 成立於 25 年, 3Q25 獲 Artilux 與世芯技術與資金 支持,以矽光子設計( PDK/ADK )與 2D 陣列面射型光耦合( 2DAVC )打造新世代 CPO/ 光子互連平台。 10M25 揭露兩方案: 1. µ LED 陣列式高速光通訊模組 2. CW Laser +高速調變器的 PIC

光耦合平台。已完成初步驗證,首款產品目標 3Q26 亮相。錼 創高效率綠光 µ LED 發光陣列搭配 Brillink GeSi APD 陣列、 meta-optics 與 2D-AVC ,共同開發 array-based photonic interconnect , µ LED 相較 Laser 耐高溫、低功耗,瞄準 AI/HPC 互連的更低功耗、更高頻寬密度與可量產的陣列,讓 µ LED 從 顯示切入算力基礎建設的光互連新應用。目前計劃試產應用於 1.6T ,長期目標市場為 3.2T 十公尺內距傳輸,主要貢獻於 2027 年後。

6. 26 年短期受成熟應用影響,中期 AR 放量可期

展望未來,公司 CoC 三大業務中電視與車用均受到客戶因總經 環境問題而暫停訂單的消息,公司認為雖然取消,但過去的認 證仍能沿用,預期將轉為商用超大型顯示與其他車用產品,加 上今年透明品的導入, CoC 仍有望維持 25 年水準。作為過去 主要營收來源的設備訂單仍在洽談中,保守預期今年設備出貨 量,預估 26 年營收從 16.9 億元下修至 9.3 億元( -31%YoY ) , 預估稅後 EPS 從 0.03 元下修至 -4.19 元。錼創作為 µ LED 領導廠商,在技術上已領先供應鏈發展,預期待生態系與新應 用需求成型後,公司營運動能與獲利能力將大幅提升,研究部 建議短期可持續追蹤 26 年底 AR 樣品認證進度。

12 month Forward PE bands

PE

簡明損益表

12 month Forward PB bands

PB

| 百萬元 | 1Q25 | 2Q25 | 3Q25 | 4Q25 | 1Q26 | 2Q26F | 3Q26F | 4Q26F | 2024(E) | 2025(E) | 2026(E) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 營業收入 | 300 | 205 | 360 | 488 | 136 | 169 | 289 | 334 | 1,768 | 1,351 | 928 |

| 營業毛利 | 119 | 33 | 156 | 266 | -37 | 50 | 111 | 126 | 668 | 573 | 250 |

| 營業費用 | 180 | 187 | 161 | 183 | 220 | 200 | 202 | 214 | 658 | 711 | 836 |

| 營業利益 | -61 | -155 | -5 | 84 | -256 | -150 | -91 | -88 | 10 | -137 | -585 |

| 業外收支 | 10 | -216 | 76 | 150 | 26 | 30 | 30 | 30 | 50 | 20 | 114 |

| 稅前純益 | -51 | -370 | 71 | 233 | -230 | -121 | -61 | -59 | 60 | -117 | -471 |

| 稅後純益 | -51 | -370 | 71 | 233 | -252 | -121 | -61 | -59 | 60 | -117 | -493 |

| EPS | -0.44 | -3.14 | 0.61 | 1.98 | -2.14 | -1.03 | -0.52 | -0.50 | 0.56 | -1.00 | -4.19 |

| 重要比率 | |||||||||||

| 毛利率 | 39.5 | 16.0 | 43.5 | 54.6 | -27.0 | 29.6 | 38.4 | 37.7 | 37.8 | 42.4 | 26.9 |

| 費用率 | 60.1 | 91.6 | 44.9 | 37.4 | 161.7 | 118.3 | 69.9 | 64.1 | 37.2 | 52.6 | 90.1 |

| 營益率 | -20.5 | -75.6 | -1.4 | 17.1 | -188.8 | -88.8 | -31.5 | -26.3 | 0.6 | -10.2 | -63.0 |

| 淨利率 | -17.2 | -181.0 | 19.8 | 47.8 | -185.5 | -71.6 | -21.1 | -17.7 | 3.4 | -8.7 | -53.1 |

| QoQ | |||||||||||

| 營業收入 | -58.0 | -31.8 | 75.8 | 35.6 | -72.2 | 25.2 | 71.0 | 15.6 | |||

| 營業毛利 | -61.8 | -72.4 | 378.8 | 70.1 | N.A. | N.A. | 122.0 | 13.5 | |||

| 營業利益 | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | |||

| 稅前純益 | N.A. | N.A. | N.A. | 227.1 | N.A. | N.A. | N.A. | N.A. | |||

| 稅後淨利 | N.A. | N.A. | N.A. | 227.1 | N.A. | N.A. | N.A. | N.A. | |||

| YoY | |||||||||||

| 營業收入 | 45.7 | -36.7 | -31.5 | -31.7 | -54.7 | -17.2 | -19.5 | -31.4 | 87.5 | -23.6 | -31.3 |

| 營業毛利 | 87.8 | -69.0 | -17.7 | -14.3 | N.A. | 56.3 | -28.8 | -52.6 | 570.3 | -14.2 | -56.4 |

| 營業利益 | N.A. | N.A. | N.A. | -21.5 | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. |

| 稅前純益 | N.A. | N.A. | 20.2 | 98.3 | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. |

| 稅後淨利 | N.A. | N.A. | 20.2 | 98.3 | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. |

資料來源:公司資料及統一投顧預估

附錄一:評等之標準

| 評等 | 定義 |

|---|---|

| 強力買進 | 預估未來 6 個月內的絕對報酬超過 25% 以上 |

| 買進 | 預估未來 6 個月內的絕對報酬 10% 以上 |

| 中立 | 預估未來 6 個月內的絕對報酬介於 10 ~ -10% |

| 降低持股 | 預估未來 6 個月內的絕對報酬介於 (-10%) 以下 |

| 未評等 | 沒有足夠的基本資料判斷該公司評等 |

附錄二:免責宣言

© 2010 統一投資顧問股份有限公司版權所有。本公司提供之報告內容係根據本公 司認可之資 料來 源,並基於特定日期所做之判斷,但 不 保證其完整性或正確性,報 告中所有的意 見 及預估,如有變 更 恕不另行通知。

本研究報告所載之投資資訊,僅提供客戶做為一般投資參考,並非針對特定對象提 供專屬之投資建議。文中所載資訊或任何意見,不構成任何買賣有價證券或其他投 資標的之要約、宣傳或引誘等事項。對於本投資報告所討論或建議之任何證券、投 資標的,或文中所討論或建議之投資策略,投資人應就其是否適合本身財務狀況與 投資條件,進一步諮詢財務顧問的意見。本投資報告之內容取材自據信為可靠之資 料來源,但概不以明示或默示的方式,對資料之準確性、完整性或正確性作出任何 陳述或保證。本投資報告載述意見進行更改與撤回並不另行通知。本投資報告並非 (且不應解釋為)在任何司法管轄區內,任何非依法從事證券經紀或交易之人士或 公司,為於該管轄區內從事證券經紀或交易之遊說。本投資報告內容屬統一投顧之 著作權,嚴禁抄襲與仿造。

服務據點 台北

統一綜合證券股份有限公司

電話:

886-2-2747-8266

地址:台北市松山東興路 8 號 1 樓

台北

統一證券投資顧問股份有限公司

電話:

886-2-2748-8399

地址:台北市松山東興路 8 號 3 樓

圖片清單(已驗證 2026-06-30)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

| 報告_統一_錼創6854_20260629_001.png | 57,640 | 真資料圖 | 個股與大盤走勢圖:大盤(藍)vs 個股(紅)折線圖,另含近1個月/近3個月/近半年/近1年加權指數報酬率與個股股價報酬率比較表 |

| 報告_統一_錼創6854_20260629_002.png | 27,926 | 裝飾·logo·banner | (< 40KB 未驗讀) |

| 報告_統一_錼創6854_20260629_003.png | 58,596 | 真資料圖 | 圖一 錼創供應鏈角色:供應鏈架構圖,顯示從 LED 磊晶→Micro LED 晶粒製作→Pixel-Type Chip-on-Carrier (COC)→巨量轉移→顯示模組→終端產品的完整生產流程,錼創卡位於核心技術段(磊晶→晶粒→COC/巨量轉移) |

| 報告_統一_錼創6854_20260629_004.png | 24,497 | 裝飾·logo·banner | (< 40KB 未驗讀) |

| 報告_統一_錼創6854_20260629_005.png | 177,151 | 真資料圖 | 6-inch MicroLED COC 實物照片,顯示一片 6 吋晶圓(含 10+ millions μLED 在單片 COC 上),右上角電子顯微鏡局部放大圖(< 8μm 間距 LED 陣列,對比人髮 ~75μm) |

| 報告_統一_錼創6854_20260629_006.png | 30,666 | 裝飾·logo·banner | (< 40KB 未驗讀) |

| 報告_統一_錼創6854_20260629_007.png | 32,560 | 裝飾·logo·banner | (< 40KB 未驗讀) |

| 報告_統一_錼創6854_20260629_008.png | 39,722 | 真資料圖 | 12 month Forward PB bands:錼創股價走勢(4Q22–1Q26)搭配 PB4, PB5.5, PB7.0, PB8.5, PB10 估值帶;股價現約在 PB5.5–7.0 帶間 |