PDF 原檔:報告_玉山_3563牧德_20260702_original.pdf

圖片清單(已驗證 2026-07-02)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_玉山_3563牧德_20260702_003.png |

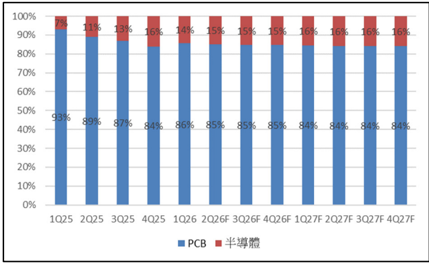

50KB | 真資料圖 | PCB vs 半導體營收占比堆疊柱狀圖,1Q25–4Q27F,PCB 93%→84%、半導體 7%→16% |

報告_玉山_3563牧德_20260702_004.png |

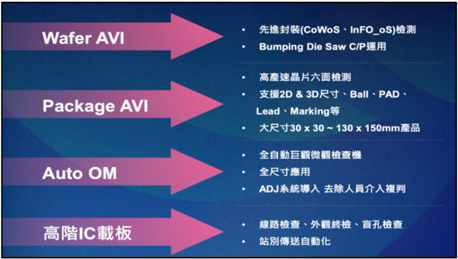

151KB | 文字卡 | Wafer AVI/Package AVI/Auto OM/高階IC載板四產品線功能說明投影片 |

報告_玉山_3563牧德_20260702_006.png |

45KB | 真資料圖 | 經營能力折線圖:存貨/應收/應付/現金週轉天數,24Q2–26Q1 |

報告_玉山_3563牧德_20260702_007.png |

63KB | 真資料圖 | 本益比區間圖,股價與 15X–30X PER band,'2107–'2607 |

報告_玉山_3563牧德_20260702_010.png |

51KB | 真資料圖 | 股價淨值比區間圖,PB 0.2X–2X band |

報告_玉山_3563牧德_20260702_001.png |

20KB | 未Read(<40KB 預設 logo/小圖) | — |

報告_玉山_3563牧德_20260702_002/005/008/009.png |

<40KB | 未Read(<40KB 預設 logo/小圖) | — |

原始內容

100%

60%

20%

-20%

'25 07

'25 10

34%

33%

'2601 '26 04

- ĐA1H1à8 — 35634X18

46.09

2H2

202'

X 18 (3563

PCB

202'

增加持股 · 維持評等

| 目標價 (NT$) | 960.00 |

|---|---|

| 收盤價 (NT$) | 778.00 |

| 上漲空間 | 23.39% |

產品營收比重

| 市值 (NT$百萬元) | 49,762 |

|---|---|

| 流通在外股數(百萬股) | 64 |

| 董監持股 (%) | 31.04 |

| 外資持股 (%) | 6.55 |

| 投信持股 (%) | 2.55 |

| 52週高價 | 997 |

| 52週低價 | 420 |

| 3M平均成交量(百萬股) | 1.84 |

| 融資使用率 (%) | 46.09 |

個股與大盤走勢比較圖

資料來源:CMoney,玉山投顧

程靖翔

aaronchengkz-72011@esunsec.com.tw

(%)

8%

25%

研 究 報 告

牧德( 3563 .TT)

產業:電子-光電

PCB 及半導體檢測需求同步成⻑,訂單能⾒度達1H27

投資評價與建議

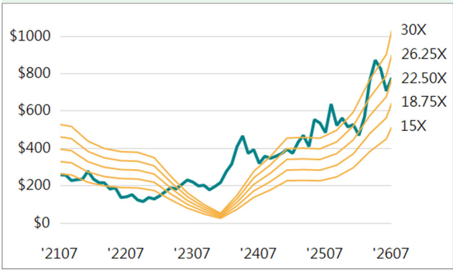

預估牧德2026、2027年稅後EPS為25.56元、40.38元,過去Forward PER多落 在20-30倍區間,參考目前PCB檢測同業Forward PER約為18-24倍,而半導體 檢測同業約落於25-35倍,基於2027年稅後EPS,給予牧德24倍之本益比。

重點評論分析

2H26-2027年受惠PCB擴產及光模組需求成⻑: PCB檢測部分,公司2H262027年營運動能將同步受惠PCB大幅擴產、光模組mSAP及IC載板檢測需求成 ⻑,公司於PCB AOI多項檢測設備包括盲孔、線路及外觀檢測,市占率皆為全 球最大,主要客戶涵蓋勝宏、欣興、金像電等Tier 1 PCB廠,隨板廠於20262027年逐年平均擴產40%以上,將帶動需求穩健成⻑,此外,近期市場上光 模組mSAP需求快速升溫,公司於相關檢測設備市占率達80%,目前2027年在 手訂單已逾20億元,客戶包括臻鼎、深南電路等,4Q26將顯著放量出貨,目 前公司整體設備交期已由過去2-3個⽉拉⻑⾄6個⽉,呈嚴重供不應求。

跨入半導體封裝檢測,佔比逐年提升推動獲利轉佳: 公司近年積極拓展Wafer AVI及Packaged IC AVI項目,隨2026年多項新產品上市、大尺寸封裝檢測方 案導入,以及近期日⽉光等客戶積極拉貨,訂單能見度已達1H27,研究部預 估2027年半導體營收占比將由2025年約12%提升⾄16%,並受惠其毛利率達 60-70%,使獲利結構改善。產能方面,2H26崑山⼆期、新⽵三廠及曼⾕⼀廠 將陸續投產,滿載年產值可達60億元以上,較公司2025年營收規模翻倍成⻑。

投資風險

新廠產能開出進度不如預期。

| 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 |

|---|---|---|---|---|---|---|

| (單位:百萬元) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

| 營業收入 | 2,102 | 1,761 | 1,532 | 3,191 | 4,577 | 6,585 |

| 營業毛利 | 1,214 | 1,045 | 882 | 1,955 | 2,837 | 4,323 |

| 毛利率(%) | 57.76 | 59.34 | 57.59 | 61.27 | 61.98 | 65.65 |

| 營業利益 | 634 | 458 | 253 | 1,162 | 1,896 | 3,079 |

| 營益率(%) | 30.14 | 26.03 | 16.55 | 36.41 | 41.42 | 46.75 |

| 稅前盈餘 | 734 | 506 | 393 | 1,278 | 2,069 | 3,252 |

| 稅後EPS(元) | 13.35 | 8.21 | 5.02 | 15.80 | 25.56 | 40.38 |

| 每股股利(元) | 10.00 | 7.00 | 6.00 | 13.00 | 21.03 | 33.22 |

| 營收成⻑率(%) | -23.56 | -16.25 | -12.99 | 108.34 | 43.43 | 43.86 |

| 盈餘成⻑率(%) | -29.77 | -31.02 | -22.40 | 225.30 | 61.91 | 57.17 |

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%|

93%

E.SUN Investment Consulting

89%

87%

84%

86%

85%

85%

15%

16%

16% 16%.

| 公 司 簡 介

Wafer AVI

Package AVI

Auto OM

SEA ES(CoWoS - InFO_oS) Ba30

Bumping Die Saw C/PXEFB

•12D & 3DR • Ball • PAD -

Lead • Marking®

•XR30 x 30 ~ 130 x 150mmE0

•AHENNN

•ERAP

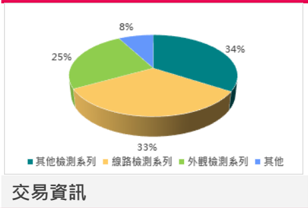

牧德成立於1998年,是全球唯⼀⼀家光學檢測設備⼀條龍供應商,公司持續研發⾃動光學檢測的三大核⼼技術: 2D/3D量測、線路檢查、外觀瑕疵檢查,過去業務以FPCB、RPCB、Substrate為主,5~6年前開始布局封裝的AOI 設備,2023年日⽉光投控(3711)旗下日⽉光半導體以每股新台幣161.50元取得其私募普通股1,341萬8000股,對 牧德持股比例約23.1%,成為第⼀大股東,目的為⻑期策略性投資,2024年透過日⽉光集團引領下,與光學檢測 領域的鏵友益合作,共同佈局半導體封裝及先進封裝AOI設備開發。主要產品營收比重為外觀檢測系列佔29%,線 路檢查系列佔33%,其它檢測系列佔22%。世界前十大PCB廠商皆為公司⻑期銷售客戶,其客戶包含台積電、欣 興、南亞、敬鵬、健鼎、日⽉光、金像電、中國深南、中國景旺等業者。

圖表、終端應用營收比重

資料來源:牧德

| 營運概況

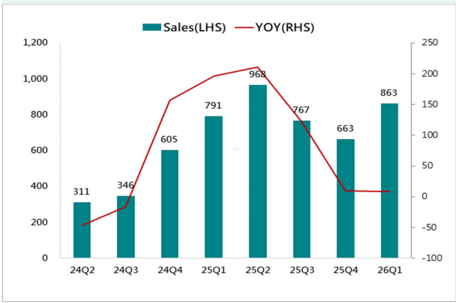

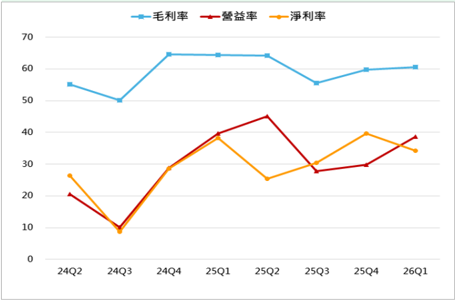

1Q26高階PCB、半導體設備同步成⻑,營收及獲利結構轉佳: 1Q26營收季增30.12%⾄8.63億元,成⻑主要來⾃ AI需求挹注,PCB及半導體檢測業務皆成⻑,隨高階設備出貨佔比提升,毛利率季增0.72ppts⾄60.58%,營益率 季增8.85ppts⾄38.68%,其中管理、銷售、研發費用皆下滑,稅後EPS 4.61元。

2H26-2027 年將隨 PCB 大幅擴產及光模組 mSAP 需求成⻑: 2025 年為公司「雙軌四線」元年, 「雙軌」包括 PCB 及半導體封裝業務, 「四線」則為四個產品線(PCB AOI、四線電測、Packaged IC AOI、Wafer AOI) ,四個 產品線市場年需求量皆超過百億,尤其Wafer AOI市場需求已達幾百億以上。

PCB AOI 業務部分,公司在多項設備檢測之市占率為全球第⼀,包括盲孔檢測、線路檢查等,全球前十大PCB廠 皆為公司主要客戶,包括勝宏、欣興、金像電、超穎電子、景旺等,而近年板廠皆積極擴充AI高階PCB產能,其 中如大客戶勝宏即預計2026 年產值將⾃ 450 億元提升⾄ 1,150 億元以上、2027 年達 1,600 億元,研究部預估 前幾大PCB板廠擴產幅度於2026-2027年平均皆將達40%以上,進而推動牧德PCB檢測設備需求穩健上升;公 司 2025 年新堆出四線測試機(PCB 4W ATE) ,並已成功分食國內外競爭對手市占率,2025 年已有 12 台 PCB AOI 在市場上販售、2台為正在研發的新機種,2026年已上市的PCB AOI設備機種將達約17-18台。

近期市場上光模組mSAP檢測設備需求快速升溫,公司於外觀檢查機、埋孔檢查機、線路檢查機等相關設備市占 率約達80-90%,目前2027 年光模組設備在手訂單金額已超過20億元,來⾃4-5家客戶,包括臻鼎、深南電路 等,下單狀況積極,預計 4Q26 開始出貨,2027 年接單規模可望進⼀步擴大,而相對⼀般消費型 PCB 線路約

圖表、新產品發展概況

資料來源:牧德

84%

84%

85% 84%.

16%

84%

50µm(1.8-2mil),但光模組相關 mSAP 設備線路需縮減⾄ 12µm,線路更細且密度更高,客戶認證門檻高。除硬 板外,全球多家IC載板龍頭廠均已向公司下正式訂單⾄2027年,公司市占率為全球第⼀。

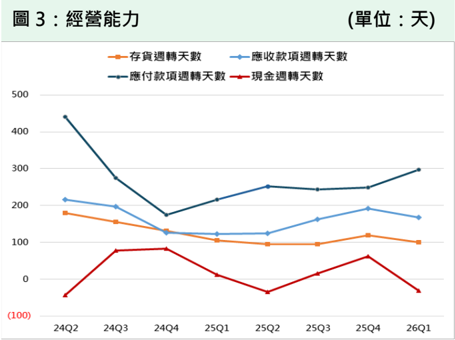

牧德在PCB硬板、IC載板、封裝領域皆配合Tier1客戶進行設備研發,過去公司訂單能見度約2.5-3個⽉,目前 因訂單滿載,交期已延⻑⾄6個⽉,客戶下單積極,訂單能見度已排⾄1H27,產能上面臨嚴重供不應求,2H26 開始公司營收將顯著逐季成⻑,並正式⾃2026年5⽉開始調整設備價格,整體報價調升8-15%,實際成交價格 約提升5-8%,以反應材料漲價,而因公司設備具獨特性及技術門檻,市占率亦為領先,將可持續進行成本轉嫁。 此外,公司目前訂單方面,已開始要求客戶於出貨前預付2-3成訂金,1Q26約達2.5億元,後續合約負債亦將逐 季成⻑。

跨入半導體封裝檢測,佔比將逐年提升推動獲利轉佳: 近年公司積極從下游的PCB檢測,往上游跨入半導體檢測 領域,其業務包含晶圓檢測與封裝檢測,受惠日⽉光於2023年入股,使其進入VIPack生態系,牧德可提供客製 化、成本較低之AOI/AVI檢測機台,提高日⽉光先進封裝技術之良率,其中Wafer AOI部分,2025年僅受惠⼀ 項設備上市,2026年已加入兩項新產品;Packaged IC部分目前則尚未有產品上市,2025年第⼀代專案雖已認 證過,但考量目前 CoWoS 尺寸持續放大,2026 年起公司轉往大尺寸的 Packaged IC 進行⼆代設計,尺寸為 4~5CM 以上,隨多項新產品於2026年加入貢獻、CoWoS切割顆數上升以及大股東日⽉光等多家封裝廠訂單挹 注,3Q26 起公司半導體拉貨比重將顯著拉升,研究部預估公司半導體檢測業務營收比重將⾃ 2025 年約 12%提 升⾄2027年達16%,而目前半導體檢測設備毛利率約60-70%,高於PCB設備約55-65%的毛利率水準,將帶 動公司整體毛利率逐年轉佳,未來公司亦將以毛利率60%以上設備為接單門檻,產品營收比重上,則目標朝PCB/ 載板/封測各約佔60%/20%/20%發展。

2H26 三廠新產能同步開出,整體營收量能將倍增: 公司擴產計劃上,2026年8⽉崑山總部將新增生產空間,主 要因應量產型PCB設備需求,2026年9⽉、10⽉則分別預計擴建⽵科三廠、曼⾕⼀廠,其中曼⾕⼀廠為東協組 織,將有關稅豁免,並已通過曼⾕政府免稅九年條款,將支應後續訂單需求,目前台灣整體產能利用率約80-90%, 大陸則約50%,後續隨崑山⼆期、新⽵三廠開出,滿載產值即可達60億元,較2025年營收量能翻倍成⻑。

研究部預估公司2026 年營收將年增 43.43%⾄ 45.77 億元,毛利率年增 0.71ppts ⾄ 61.98%,稅後 EPS 25.56 元;2027 年營收年增43.86%⾄ 65.85 億元,毛利率年增 3.67ppts ⾄ 65.65%,稅後 EPS 40.38 元。

| 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 |

|---|---|---|---|---|---|---|---|---|---|---|

| (單位:百萬元) | 1Q26 | 2Q26 | 3Q26 | 4Q26 | 2026 | 1Q27 | 2Q27 | 3Q27 | 4Q27 | 2027 |

| 營業收入 | 863 | 1,042 | 1,253 | 1,419 | 4,577 | 1,535 | 1,617 | 1,683 | 1,750 | 6,585 |

| 營業毛利 | 523 | 637 | 779 | 898 | 2,837 | 984 | 1,058 | 1,114 | 1,167 | 4,323 |

| 毛利率(%) | 60.58 | 61.12 | 62.20 | 63.27 | 61.98 | 64.12 | 65.40 | 66.24 | 66.66 | 65.65 |

| 營業利益 | 334 | 410 | 529 | 623 | 1,896 | 695 | 755 | 796 | 833 | 3,079 |

| 營益率(%) | 38.68 | 39.31 | 42.25 | 43.90 | 41.42 | 45.31 | 46.65 | 47.32 | 47.56 | 46.75 |

| 稅前盈餘 | 377 | 453 | 573 | 666 | 2,069 | 739 | 798 | 839 | 876 | 3,252 |

| 稅後EPS(元) | 4.61 | 5.61 | 7.09 | 8.25 | 25.56 | 9.15 | 9.88 | 10.40 | 10.95 | 40.38 |

| 營收成⻑率(%) | 9.02 | 7.58 | 63.29 | 113.87 | 43.43 | 77.77 | 55.20 | 34.31 | 23.35 | 43.86 |

| 盈餘成⻑率(%) | 2.58 | 51.41 | 97.55 | 107.44 | 61.91 | 95.86 | 76.10 | 46.61 | 31.46 | 57.17 |

$1000

500

$800

E.SUN Investment Consulting

400

$600

01: 4*3

300

$400

1,200

200

$200

1,000

100

$0

800

'2107

600

24Q2

311

24Q2

(100)

400

200

30X

26.25X

22.50X

18.75X

15X

圖1:營收趨勢 (單位:百萬元,%)

$200

'2207

24Q3

346

24Q3

8

'2207

24Q3

24Q3

圖5:本益比區間

資料來源:CMoney,玉山投顧

%)

314

圖2:毛利率、營益率、淨利率 (單位:百萬元,%)

168

2X

圖6:股價淨值比

$800

400

$600

350

300

•AAta

376

| 年損益表 | (單位:百萬元,%) | (單位:百萬元,%) | (單位:百萬元,%) | (單位:百萬元,%) |

|---|---|---|---|---|

| 2024 | 2025 | 2026(F) | 2027(F) | |

| 營業收入 | 1,532 | 3,191 | 4,577 | 6,585 |

| 營業成本 | 650 | 1,236 | 1,740 | 2,262 |

| 營業毛利 | 882 | 1,955 | 2,837 | 4,323 |

| 營業費用 | 629 | 794 | 941 | 1,245 |

| 營業利益 | 253 | 1,162 | 1,896 | 3,079 |

| 營業外收支淨額 | 139 | 116 | 173 | 173 |

| 稅前淨利 | 393 | 1,278 | 2,069 | 3,252 |

| 稅後淨利 | 321 | 1,011 | 1,650 | 2,602 |

| 普通股股本 | 581 | 640 | 640 | 640 |

| 每股盈餘(元) | 5.02 | 15.80 | 25.56 | 40.38 |

| 年成⻑率 | ||||

| 營收 | -12.99 | 108.34 | 43.43 | 43.86 |

| 營業利益 | -44.68 | 358.37 | 63.17 | 62.38 |

| 稅前淨利 | -22.40 | 225.30 | 61.91 | 57.17 |

| ⺟公司稅後淨利 | -24.68 | 215.06 | 63.24 | 57.68 |

| 資產負債表 | (單位: | 百萬元) | ||

| 2022 | 2023 | 2024 | 2025 | |

| 流動資產 | 3,230 | 5,166 | 4,889 | 5,926 |

| 現金及約當現金 | 1,855 | 845 | 770 | 1,051 |

| 存貨 | 330 | 260 | 313 | 358 |

| 應收帳款及票據 | 1,023 | 793 | 871 | 1,421 |

| 其他流動資產 | 22 | 3,268 | 2,935 | 3,096 |

| ⻑期投資 | 15 | 15 | 341 | 436 |

| 固定資產 | 244 | 240 | 240 | 257 |

| 其他資產 | 472 | 341 | 313 | 271 |

| 資產總額 | 3,961 | 5,762 | 5,783 | 6,890 |

| 流動負債 | 691 | 498 | 585 | 988 |

| 應付帳款及票據 | 179 | 103 | 244 | 277 |

| 短期借款 | 0 | 0 | 0 | 0 |

| 什項負債 | 0 | 0 | 0 | 0 |

| 非流動負債 | 253 | 86 | 105 | 103 |

| 負債總額 | 944 | 584 | 690 | 1,092 |

| 普通股股本 | 447 | 581 | 581 | 639 |

| 資本公積 | 121 | 2,006 | 1,948 | 1,835 |

| 保留盈餘 | 2,350 | 2,509 | 2,479 | 3,197 |

| 股東權益總額 | 3,017 | 5,177 | 5,093 | 5,798 |

0

0

| 現金流量表 | 2022 | 2023 | 2024 | (單位:百萬元) 2025 |

|---|---|---|---|---|

| 稅前淨利 | 733 | 506 | 392 | 1,277 |

| 折舊及攤提費用 | 42 | 41 | 36 | 34 |

| 本期營運資金變動 | 290 | 144 | -16 | -432 |

| 其他項目 | -322 | -188 | -73 | -23 |

| 營運活動之現金流量 | 744 | 503 | 339 | 856 |

| 資本支出 | -4 | -24 | -24 | -54 |

| 本期⻑期投資變動 | 0 | 0 | -274 | 0 |

| 其他項目 | -13 | -3,223 | 291 | -166 |

| 投資活動之現金流量 | -17 | -3,247 | -7 | -221 |

| 短期借款及票券變動 | 0 | 0 | 0 | 0 |

| 舉措/償還⻑期借款 | -203 | 0 | 0 | 0 |

| 發行/償還公司債 | 0 | 0 | 0 | 0 |

| 現金增資 | 0 | 2,167 | 0 | 0 |

| 發行現金股利 | -626 | -415 | -407 | -348 |

| 其他項目 | -19 | -16 | -8 | -11 |

| 融資活動之現金流量 | -848 | 1,736 | -415 | -359 |

| 匯率影響數 | 0 | -2 | 9 | 4 |

| 本期現金流量 | -121 | -1,009 | -74 | 280 |

| 期末現金及約當現金 | 1,855 | 845 | 770 | 1,051 |

| 重要財務比率 | (單位:%) | (單位:%) | ||

| 2024 | 2025 | 2026(F) | 2027(F) | |

| 毛利率 | 57.59 | 61.27 | 61.98 | 65.65 |

| 營業利益率 | 16.55 | 36.41 | 41.42 | 46.75 |

| 稅前淨利率 | 25.65 | 40.04 | 45.20 | 49.38 |

| 稅後淨利率 | 20.94 | 31.67 | 36.04 | 39.51 |

| 現金股利殖利率 | 1.04 | 1.93 | 2.70 | 4.27 |

玉山證券投資顧問股份有限公司(以下簡稱「玉山投顧」)為玉山金融事業群之成員。

研究報告可⾃本公司網站( www.esunconsulting.com.tw )取閱。

投資評等說明

買進:未來六個⽉內潛在漲幅25%以上。

增加持股:未來六個⽉內潛在漲幅10~25%(含)。

中立:未來六個⽉內漲跌幅-10~10%(含)。

降低持股:未來六個⽉內潛在跌幅10%以上。

未評等:無。

研究人員聲明

研究人員聲明無任何其個人報酬來⾃於本研究報告的建議或觀點。