PDF 原檔:報告_富邦_1303南亞_20260702_original.pdf

圖片清單(已驗證 2026-07-02)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_富邦_1303南亞_20260702_004.png |

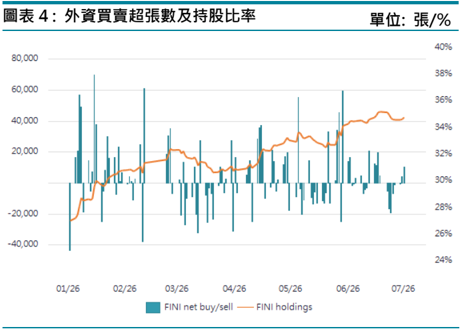

42KB | 真資料圖 | 外資買賣超張數及持股比率(01/26–07/26,FINI 持股升至 34%+) |

報告_富邦_1303南亞_20260702_005.png |

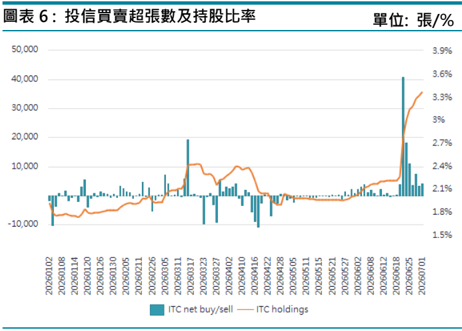

64KB | 真資料圖 | 投信買賣超張數及持股比率(ITC 持股 1.8%→3.3%+,6 月大幅買超) |

報告_富邦_1303南亞_20260702_007.png |

62KB | 裝飾·logo·banner | ESG 評等半圓儀表板(8 分,Average/Leader 區間),非投資數據圖 |

| 其餘 <40KB | — | 未Read(<40KB 預設 logo/小圖) | — |

原始內容

TWSE

11%

E

Fubon Research

2026 年 7 月 2 日

_

股價

買進

目標價

NT$197.00

NT$242

○訪談摘要

○公司動態

●獲利預覽

●初次評論

○獲利調整

○評等調整

流通在外股數

(

百萬

)

7,931

市值 ( 百萬台幣 )

市值 ( 百萬美元 )

外資持股率 (%)

投信持股率 (%)

董監持股率 (%)

52 週高價 ( 元 )

52 週低價 ( 元 )

當沖比率

1,562,370

48,997

34.78

3.38

18.20

197.00

26.02

11%

ESG

評等

8

產業排名

資料來源: CMoney

| 盈餘預估及評等修正 | 盈餘預估及評等修正 | 盈餘預估及評等修正 | 盈餘預估及評等修正 |

|---|---|---|---|

| 新 | 舊 | % | |

| 評 等 | 買進 | 買進 | |

| 目標價 | 242 | 71.5 | 238 |

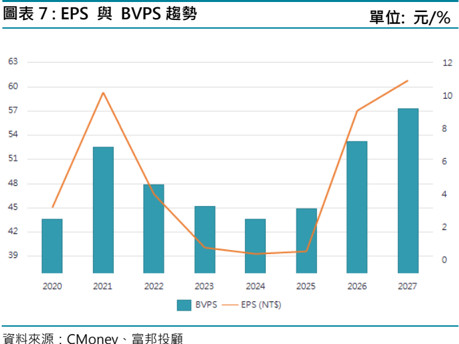

| EPS 預估 | 9.14 | 4.62 | 98 |

| 目標 PE | 26.5 | 15.5 |

主要財務報表分析

至

12

月

31

日

| 百萬元 | FY25 | FY26F | FY27F |

|---|---|---|---|

| 營收淨額 | 259,912 | 339,666 | 413,917 |

| 年成長率 (%) | 0.1 | 30.7 | 21.9 |

| 營業利益 | 3,704 | 26,512 | 40,667 |

| 年成長率 (%) | 727.6 | 615.8 | 53.4 |

| 稅後淨利 | 4,519 | 72,465 | 87,076 |

| 年成長率 (%) | 35.3 | 1,503.7 | 20.2 |

| 每股淨利 (NT$) | 0.57 | 9.14 | 10.98 |

| 每股現金股利 | 0.8 | 6.9 | 8.2 |

| 本益比 (x) | 345.6 | 21.6 | 17.9 |

| 本淨比 (x) | 4.4 | 3.7 | 3.4 |

| 現金股利殖利率 | 0.4 | 3.5 | 4.2 |

| 淨值報酬率 (%) | 1.3 | 18.7 | 20.6 |

資料來源: CMoney ,富邦投顧

徐玉豐

886-2-27815995#37155

feng.y.hsu@fubon.com

1/25

南亞 (1303 TT)

AI 電子材料布局有成,轉型效益持續發酵

研究員轉換,初評買進,目標價 242 元,潛在上漲空間 23%

- M8 、M 9 等級材料 2H26 量產,電子材料佔比可望推升至 6 成。

- 高值化新品陸續投產,南亞從產品轉型逐步走向產業轉型。

- 電子材料推升 FY26 營收逐季成長,事業群產品組合加速優化。

M8 、M 9 等級材料 2H26 量產,電子材料佔比可望推升至 6 成

南亞由傳統塑化成功轉型,電子材料 1Q26 營收佔比達 52.8% ,較 FY25 提升 6.4ppts ,後續有望進一步推升至 60% ,市場定位逐步趨近電子成長股,有助評價 面提升。受惠 AI 伺服器和 1.6T 網通交換器規格升級, CCL 中高階材料供不應求, 今年 3 月南亞 CCL 價格調漲 15% ,日東紡( Nittobo ) T-glass 調漲 30% ,漲價循 環推升獲利表現。 CCL M8 、 M9 等級材料預計 2H26 量產, M10 等級已進入認證 階段;目前玻纖布 E-glass 佔比逾 9 成,去年底與日東紡策略合作高階 T-glass ,今 年通過認證並小量出貨,計劃 FY28 前將產能提升 3 倍,此外預計 FY27 參與日東 紡 20% 特殊玻纖布織造,具進一步擴產潛力;日東紡長期穩定供應「第 2 代低介電 玻璃原紗 (NER) 」關鍵原料, CCL 產品競爭力提升,有助加速布局先進電子材料市 場。子公司南電方面, 1H26 兩次處分南電約 3% 股權,持股比例下滑至 61.36% ; 南電受惠 AI 規格升級以及 ASIC 專案挹注,富邦預估 ABF 供應緊張延續至 FY27 , 電子材料業務同步受惠。

高值化新品陸續投產,南亞從產品轉型逐步走向產業轉型

各事業群持續推進高值化新品開發,目前差別化產品比重 58.2% ,較 FY25 提升 3.3ppts ,轉型聚焦醫療、半導體、電力應用,多項新品預陸續投產,加速產品組合 優化與營運體質改善。化工事業方面,透過產線活化轉向高階電子級化學品,計畫 麥寮產線擴建高純度電子級液態 CO2 產線,為半導體先進製程中「超臨界清洗」的 重要材料,預計 1Q27 投產,年產能達 3.6 萬噸。聚酯事業方面,公司積極轉型電 子應用,兩套離形膜產線各擴增 40% 產能,預計 2Q26 完工後投產,將供應積層陶 瓷電容( MLCC ) 、偏光板、電子紙等電子光電產業。塑膠事業方面,醫療應用的減 白血袋、細胞培養袋、真空採血管與高階手術用抗沾黏膜,已取得台灣許可,預估 年產值約 27 億元;塑膠材料方面,目前半導體 PFA 管材全數由國外進口,因應材 料在地化與進口替代趨勢,氟系塑膠 PFA 管材、管件全新產線預計於 FY28 投產。 其他事業方面,電力事業除既有配電盤業務以外,公司與國外企業合作開發 H 級變 壓器與高壓輸電設備,從「電力設備供應」轉型「電力系統解決方案」 。

電子材料與業外轉投資獲利貢獻, 1Q26 稅後 EPS 1.80 元,創 15 季新高

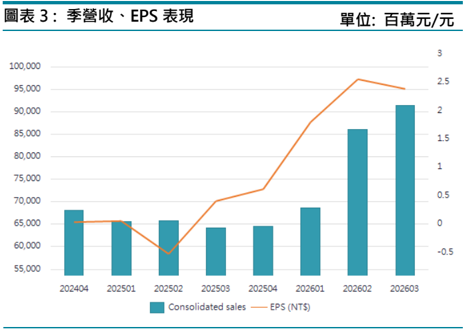

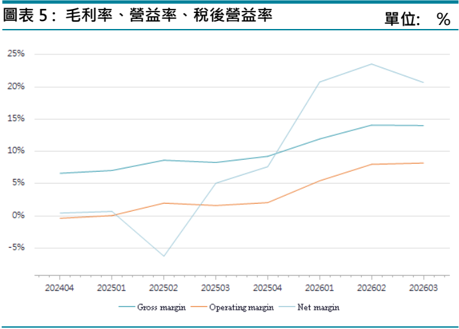

1Q26 營收 685.96 億元, YoY+4.6% ,受惠 AI 伺服器與高速運算需求暢旺,帶動 CCL 、載版等電子材料成長動能強勁,為營運成長主力,加上塑膠加工事業小幅增 長,化工與聚酯事業虧損幅度收窄,毛利率 11.9% ,營業利益率 5.5% ,此外業外 轉投資南亞科與台塑化獲利挹注,稅後純益 142.55 億元, YoY+3026.0% , EPS 1.80 元,創下近 15 季以來新高,超越 2023 ~ 2026 年 EPS 的總和。 1Q26 營收 占比:電子材料 53% 、化工 16% 、聚酯 16% 、塑膠 13% 、其他 2% 。 1Q26 電子 材料產能利用率維持高檔,其中環氧樹酯產能接近滿載,銅箔、銅箔基板 CCL 、 玻纖布達 8~9 成。

7,

公司速報

7,

公司速報

電子材料推升 FY26 營收逐季成長,事業群產品組合加速優化

4-5 月營收 565.12 億元, YoY+25.2% ; 5 月自結 EPS 0.33 元, YoY+610.4% ,本 業受惠電子材料拉貨動能暢旺,以及美國德州 EG 廠兩產線全產全銷。因採權益法 投資損益於每季底認列, 5 月自結尚未計入南亞科、台塑化等業外轉投資獲利,反 應本業營運的強勁成長。

展望後市, 3 月起中東戰事推升大宗石化產品 EG 、 DOP 、 BPA 報價上揚,台灣麥寮 EG 廠在原料受限下產銷下滑,然美國德州 EG 廠受惠當地低成本頁岩氣原料優勢, 兩產線全能生產,美國聚酯南卡廠則受惠美國客戶轉單,帶動化工與聚酯事業營收 顯著提升;電子材料的銅箔基板、 ABF 載板、玻纖布 ( 絲 ) 等產品價量齊揚,塑膠產 品價格調漲支撐營運維持穩健。富邦估計 2Q26 營收 859.98 億元, YoY+30.9% , 在產品組合優化與利差擴大下, 2Q26 毛利率 14.1% ,較 1Q26 增加 2.2ppts ,加 計業外轉投資南亞科與台塑化獲利, EPS 2.56 元。 3Q26 起大宗石化產品價格自 2Q26 高峰回落,惟中東戰後受損石化設備仍需數月修復,化工產品利差仍較去年 低點明顯改善;隨 M8 、 M9 材料 2H26 進入量產階段,加上 AI 代理和應用需求擴 大,電子材料營收比重持續攀升;塑膠產品受惠醫療應用穩健成長,高毛利產品提 升有著毛利率改善;聚酯事業 2H26 兩套離形膜產能開出,電子應用成果逐步發酵; 此外,業外轉投資南亞科獲利貢獻下,預期 FY26 全年稅後 EPS 9.14 元, YoY+1503.7% , FY27 全年稅後 EPS 10.98 元, YoY+20.2% 。

富邦不同之處

2026 年、 2027 年 EPS 預估值高於 Bloomberg consensus 7.09 、 7.88 元。

評價與風險

南亞過去 PE 區間為 8-140 倍, PB 區間為 0.6-3.8 倍,看好公司電子材料占比持 續攀升,各事業群高值化新品陸續投產,預估 FY26 獲利跳升, FY27 獲利成長逾 2 成,投資建議買進,目標價 242 元,為 2027 年的 22X PER 。主要評價風險為 中國石化產能外溢、 AI 資本支出放緩、新品認證或量產進度不如預期。

| 圖表 1 : 獲利預估修正 | 圖表 1 : 獲利預估修正 | 單位 : | 新台幣百萬元 | ||||

|---|---|---|---|---|---|---|---|

| FY25 | FY26F FY26F | FY26F FY26F | FY26 | FY27F FY27F FY27 | FY27F FY27F FY27 | FY27F FY27F FY27 | |

| 原估 | 新估 | 差異 | 原估 | 新估 | 差異 | ||

| 營業收入 | 259,912 | 263,765 | 339,666 | 28.80% | 285,248 | 413,917 | 45.10% |

| 銷貨毛利 | 21,587 | 27,181 | 46,802 | 72.20% | 31,235 | 63,426 | 103.10% |

| 營業利益 | 3,704 | 9,377 | 26,512 | 182.70% | 12,722 | 40,667 | 219.70% |

| 稅後淨利 | 4,519 | 36,625 | 72,465 | 97.90% | 43,735 | 87,076 | 99.10% |

| EPS ( 元 ) | 0.57 | 4.62 | 9.14 | 97.90% | 5.51 | 10.98 | 99.10% |

| 重要比率 | |||||||

| 毛利率 | 8.3% | 10.30% | 13.8% | 0.3% | 11.00% | 15.3% | -0.1% |

| 營益率 | 1.4% | 3.60% | 7.8% | 0.3% | 4.50% | 9.8% | -0.2% |

| 淨利率 | 2.0% | 13.90% | 21.3% | -3.1% | 15.30% | 21.0% | 0.5% |

資料來源:公司, CMoney

、富邦投顧

圖表 2 : 單季預測

| 單位 : 百萬元 | 1Q26 | 2Q26F | 3Q26F | 4Q26F | 1Q27F | 2Q27F | 3Q27F | 4Q27F | 2025 | 2026F | 2027F |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 損益模型 | |||||||||||

| 營業收入 | 68,596 | 85,998 | 91,348 | 93,725 | 97,730 | 103,493 | 105,108 | 107,586 | 259,912 | 339,666 | 413,917 |

| 銷貨成本 | 60,408 | 73,875 | 78,540 | 80,040 | 83,010 | 87,789 | 88,946 | 90,745 | 238,325 | 292,864 | 350,490 |

| 銷貨毛利 | 8,189 | 12,123 | 12,808 | 13,685 | 14,720 | 15,704 | 16,162 | 16,840 | 21,587 | 46,802 | 63,426 |

| 營業費用 | 4,445 | 5,238 | 5,314 | 5,293 | 5,425 | 5,815 | 5,769 | 5,750 | 17,896 | 20,290 | 22,759 |

| 營業利益 | 3,742 | 6,885 | 7,493 | 8,392 | 9,295 | 9,889 | 10,393 | 11,090 | 3,704 | 26,512 | 40,667 |

| 業外收支淨額 | 12,338 | 15,842 | 14,492 | 13,772 | 13,929 | 14,192 | 16,815 | 16,911 | 2,755 | 56,444 | 61,847 |

| 稅前淨利 | 16,080 | 22,727 | 21,985 | 22,164 | 23,224 | 24,080 | 27,209 | 28,001 | 6,459 | 82,956 | 102,514 |

| 稅後淨利 | 14,255 | 20,268 | 18,914 | 19,029 | 19,821 | 20,674 | 23,175 | 23,407 | 4,519 | 72,465 | 87,076 |

| EPS | 1.80 | 2.56 | 2.38 | 2.40 | 2.50 | 2.61 | 2.92 | 2.95 | 0.57 | 9.14 | 10.98 |

| 獲利能力 (%) | |||||||||||

| 毛利率 | 11.9% | 14.1% | 14.0% | 14.6% | 15.1% | 15.2% | 15.4% | 15.7% | 8.3% | 13.8% | 15.3% |

| 營益率 | 5.5% | 8.0% | 8.2% | 9.0% | 9.5% | 9.6% | 9.9% | 10.3% | 1.4% | 7.8% | 9.8% |

| 淨利率 | 21.4% | 23.6% | 20.7% | 20.3% | 20.3% | 20.0% | 22.0% | 21.8% | 2.0% | 21.3% | 21.0% |

| 年成長率 (%) | |||||||||||

| 營業收入 | 4.6% | 30.9% | 42.3% | 45.4% | 42.5% | 20.3% | 15.1% | 14.8% | 0.1% | 30.7% | 21.9% |

| 銷貨毛利 | 77.1% | 113.5% | 140.7% | 129.4% | 79.8% | 29.5% | 26.2% | 23.1% | 16.2% | 116.8% | 35.5% |

| 營業利益 | 10,342.7 | 428.7% | 623.0% | 531.4% | 148.4% | 43.6% | 38.7% | 32.1% | 727.6% | 615.8% | 53.4% |

| 稅後淨利 | % 3,046.0% | -- | 480.9% | 286.3% | 39.0% | 2.0% | 22.5% | 23.0% | 35.3% | 1,503.7% | 20.2% |

| EPS | 2,900.0% | -- | 481.7% | 287.0% | 38.8% | 2.0% | 22.5% | 23.0% | 35.7% | 1,503.0% | 20.2% |

| 季成長率 (%) | |||||||||||

| 營業收入 | 6.4% | 25.4% | 6.2% | 2.6% | 4.3% | 5.9% | 1.6% | 2.4% | 0.0% | 0.0% | 0.0% |

| 銷貨毛利 | 37.3% | 48.0% | 5.7% | 6.8% | 7.6% | 6.7% | 2.9% | 4.2% | 0.0% | 0.0% | 0.0% |

| 營業利益 | 181.5% | 84.0% | 8.8% | 12.0% | 10.8% | 6.4% | 5.1% | 6.7% | 0.0% | 0.0% | 0.0% |

| 稅後淨利 | 189.4% | 42.2% | -6.7% | 0.6% | 4.2% | 4.3% | 12.1% | 1.0% | 0.0% | 0.0% | 0.0% |

| EPS | 190.3% | 42.0% | -6.7% | 0.6% | 4.2% | 4.3% | 12.1% | 1.0% | 0.0% | 0.0% | 0.0% |

資料來源:公司、 CMoney 、富邦投顧

7,

公司速報

50,000

80,000

63

25%

9

40,000

100,000

8

95,000

60,000

20%

60

30,000

7

15%

90,000

57

40,000

6

85,000

20,000

54

10%

20,000

10,000

80,000

51

75,000

5%

48

3

70,000|

0%

-20,000

45

-10,000|

2

42

65,000

1

-40,000

39

60,000

-5%

55,000

2020

2020

202404

E1J: J/ 10

÷14. 70/7

- 70/7

40%

3

3.9%

12

38%

3.6%

180%

2.5

3.3%

36%

10

21

160%

3%

34%

1.5

2.7%

140%

32%

2.4%

1

120%

30%

資料來源: CMoney 、富邦投顧

資料來源: CMoney 、富邦投顧

2.1%

202404

01/26

20260102

20260108

7,

公司速報

資料來源: CMoney 、富邦投顧

資料來源: CMoney 、富邦投顧

33,000

8000000

25,000,000

32,000

7000000

20,000,000

6000000

31,000

5000000

15,000,000

30,000

4000000

10,000,000

3000000

29,000

28,000

Laggard

5,000,000

2000000

27,000

1

1000000

38,204,641

26,000

21,503,000

5,416,457

2

34,442,486

7,051,085

15,961,000

B+

Leader

33,382,534

ESG 永續發展專區

2021

CMoney Taiwan ESG Rating

---•

10

34,418,846

2025

2026

2024

-

Sales growth

-

• - Sales Growth

-

Employees

400,000,000

400,000,000

400,000,000

350,000,000

350,000,000

350,000,000

300,000,000

300,000,000

300,000,000

250,000,000

250,000,000

250,000,000

200,000,000

200,000,000

200,000,000

150,000,000

150,000,000

150,000,000

100, 000,000

100,000,000

100,000,000

50,000,000

50,000,000

50,000,000

2025

| CMoney ESG Rating | E( 環境保護 ) | S( 社會責任 ) | G( 公司治理 ) |

|---|---|---|---|

| 8 /10 | 6 /10 | 8 /10 | 7 /10 |

| 交易所產業類別 | 產業排名 | 交易所公司治理評鑑 |

|---|---|---|

| 塑膠工業 | 1 /25 | 6% 至 20% |

環境保護 Environment

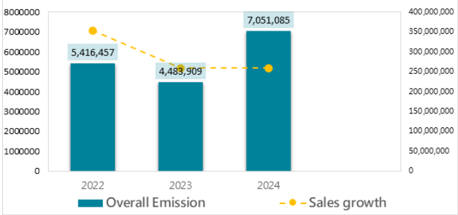

溫室氣體排放與營收

| 摘要 | |||

|---|---|---|---|

| 溫室氣體盤查數據 | 溫室氣體盤查數據 | 溫室氣體盤查數據 | 溫室氣體盤查數據 |

| 年度 | 排放總量 ( 公噸 ) | 直接排放 ( 公噸 ) | 間接排放 ( 公噸 ) |

| 2024 | 7,051,085 | 2,499,029 | 4,552,056 |

| 2023 | 4,483,909 | 1,455,403 | 3,028,506 |

| 2022 | 5,416,457 | 1,698,397 | 3,718,060 |

| 2021 | 7,130,615 | 2,650,468 | 4,480,145 |

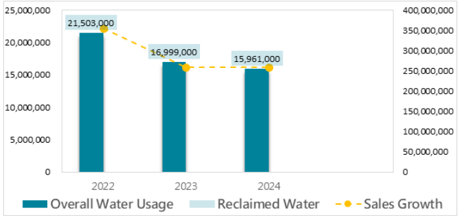

企業用水量與營收

| 摘要 | |||

|---|---|---|---|

| 企業用水量盤查數據 | 企業用水量盤查數據 | 企業用水量盤查數據 | 企業用水量盤查數據 |

| 年度 | 用水總量 ( 公噸 ) | 回收水量 ( 公噸 ) | 排水量 ( 公噸 ) |

| 2024 | 15,961,000 | -- | 6,391,800 |

| 2023 | 16,999,000 | -- | 6,931,260 |

| 2022 | 21,503,000 | -- | 8,397,430 |

| 2021 | -- | -- | -- |

社會責任 Social Responsibility

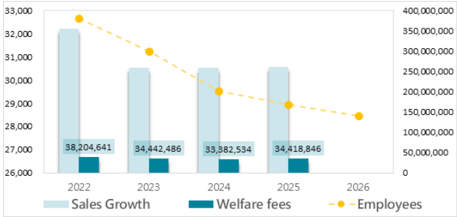

員工人數與福利費用

| 摘要 員工人數與福利費用統計 | 摘要 員工人數與福利費用統計 | 摘要 員工人數與福利費用統計 | 摘要 員工人數與福利費用統計 |

|---|---|---|---|

| 年度 | 員工人數 ( 人 ) | 員工人數增減 ( 人 ) | 福利費用 |

| 2026 | 28,472 | -477 | -- |

| 2025 | 28,949 | -578 | 34,418,846 |

| 2024 | 29,527 | -1,701 | 33,382,534 |

| 2023 | 31,228 | -1,446 | 34,442,486 |

| 2022 | 32,674 | -138 | 38,204,641 |

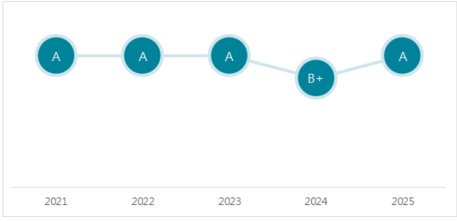

公司治理 Corporate Governance

公司治理評鑑

| 評鑑 | 評鑑 | 加權項目比重 | 加權項目比重 | 加權項目比重 | 加權項目比重 | |

|---|---|---|---|---|---|---|

| 年度 | 結果 | 等級 | 構面一 | 構面二 | 構面三 | 構面四 |

| 2025 | 6% 至 20% | A | 0.16 | 0.25 | 0.10 | 0.49 |

| 2024 | 21% 至 35% | B+ | 0.19 | 0.29 | 0.17 | 0.35 |

| 2023 | 6% 至 20% | A | 0.22 | 0.31 | 0.19 | 0.28 |

| 2022 | 6% 至 20% | A | 0.20 | 0.33 | 0.23 | 0.24 |

[ 註 ] 等級轉換:前 5% : 「 A+ 」 ; 6% 至 20% : 「 A 」 ; 21% 至 35% : 「 B+ 」 ; 36% 至 50% : 「 B 」 ; 51% 至 65% : 「 C+ 」 ; 66% 至 80% : 「 C 」 ; 81% 至 100% : 「 D 」

資料來源:交易所、公司, CMoney 、

富邦投顧

4,483,909

7

7,

公司速報

200

300

200

150

200

150

100

100

100

50

50

01/23 07/23 01/24

07/24 01/25 07/25 01/26

07/25

| 損益表 | 百萬台幣 | 百萬台幣 | |||

|---|---|---|---|---|---|

| FY23 | FY24 | FY25 | FY26F | FY27F | |

| 營收淨額 | 259,755 | 259,608 | 259,912 | 339,666 | 413,917 |

| 銷貨成本 | 240,519 | 241,033 | 238,325 | 292,864 | 350,490 |

| 銷貨毛利 | 19,236 | 18,575 | 21,587 | 46,802 | 63,426 |

| 營業費用 | 17,242 | 18,127 | 17,896 | 20,290 | 22,759 |

| 營業利益 | 1,984 | 448 | 3,704 | 26,512 | 40,667 |

| EBITDA | 36,573 | 31,573 | 33,244 | 108,880 | 128,290 |

| 利息淨收支 | (1,270) | (2,063) | (2,456) | (2,435) | (2,288) |

| 投資淨損益 | 2 | (23) | 24 | 56,550 | 62,294 |

| 匯兌淨損益 | 253 | 1,747 | (638) | 486 | 0 |

| 其他收支 | 8,467 | 4,712 | 6,074 | 1,843 | 1,841 |

| 業外收支淨額 | 7,146 | 4,076 | 2,755 | 56,444 | 61,847 |

| 稅前淨利 | 9,130 | 4,523 | 6,459 | 82,956 | 102,514 |

| 所得稅 | 1,020 | 1,216 | 1,393 | 7,417 | 8,946 |

| 少數股權 | 1,799 | (32) | 547 | 3,074 | 6,492 |

| 稅後淨利 | 6,310 | 3,340 | 4,519 | 72,465 | 87,076 |

| 基本 EPS(NT$) | 0.80 | 0.42 | 0.57 | 9.14 | 10.98 |

| 完全稀釋 EPS(NT$) | -- | -- | -- | 9.14 | 10.98 |

| 股票股利 (NT$) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 現金股利 (NT$) | 0.70 | 0.70 | 0.80 | 6.85 | 8.23 |

| 年成長率 ( % ) | |||||

| 營收淨額 | (26.9) | (0.1) | 0.1 | 30.7 | 21.9 |

| 銷貨毛利 | (64.3) | (3.4) | 16.2 | 116.8 | 35.5 |

| 營業利益 | (93.8) | (77.4) | 727.6 | 615.8 | 53.4 |

| 稅後淨利 | (80.3) | (47.1) | 35.3 | 1,503.7 | 20.2 |

| 基本 EPS | (80.2) | (47.5) | 35.7 | 1,503.0 | 20.2 |

| 獲利能力 ( % ) | |||||

| 毛利率 | 7.4 | 7.2 | 8.3 | 13.8 | 15.3 |

| 營益率 | 0.8 | 0.2 | 1.4 | 7.8 | 9.8 |

| 稅後淨利率 | 3.1 | 1.3 | 2.0 | 21.3 | 21.0 |

| EBITDA 率 | 14.1 | 12.2 | 12.8 | 32.1 | 31.0 |

| 財務比率 | |||||

| FY23 | FY24 | FY25 | FY26F | FY27F | |

| 流動比率 (%) | 169 | 132 | 132 | 168 | 195 |

| 速動比率 (%) | 129 | 95 | 94 | 128 | 151 |

| 淨負債股權比率 (%) | 10 | 10 | 9 | 16 | 10 |

| 稅後淨利率 (%) | 3.1 | 1.3 | 2.0 | 21.3 | 21.0 |

| 資產周轉率 (x) | 0.4 | 0.4 | 0.4 | 0.5 | 0.6 |

| 財務槓桿 (x) | 1.7 | 1.7 | 1.6 | 1.6 | 1.6 |

| 已動用資本 / 淨值 (x) | 0.8 | 0.8 | 0.8 | 0.7 | 0.6 |

| 總資產報酬率 (%) | 1.0 | 0.5 | 0.7 | 10.1 | 11.7 |

| 淨值報酬率 (%) | 1.7 | 0.9 | 1.3 | 18.7 | 20.6 |

| 資本報酬率 (%) | 2.5 | 1.6 | 2.2 | 18.6 | 19.6 |

| 財務比率 | |||||

| FY23 | FY24 | FY25 | FY26F | FY27F | |

| 股息保障倍數 (x) | 0.5 | 1.1 | (0.5) | 10.6 | 1.5 |

| 所得稅保障倍數 (x) | 11.6 | 5.2 | (1.8) | 9.1 | 8.9 |

| 資本支出保障倍數 (x) | 0.5 | 0.5 | (0.2) | 6.7 | 8.0 |

| 應收帳款週轉率 (x) | 6.8 | 6.2 | 5.6 | 5.8 | 6.0 |

| 存貨周轉率 (x) | 4.8 | 4.7 | 4.6 | 4.1 | 4.7 |

| 應付帳款周轉率 (x) | 14.7 | 16.0 | 18.0 | 11.3 | 16.8 |

| 應收帳款周轉天數 | 54 | 59 | 65 | 63 | 61 |

| 存貨週轉天數 | 77 | 78 | 79 | 88 | 78 |

| 應付帳款週轉天數 | 25 | 23 | 20 | 32 | 22 |

| 現金循環週期 ( 天 ) | 106 | 114 | 123 | 118 | 118 |

- Price

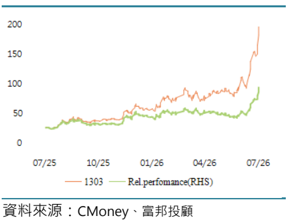

股價及相對大盤績效圖

公司速報

7,

| 資產負債表 | 百萬台幣 | ||||

|---|---|---|---|---|---|

| FY23 | FY24 | FY25 | FY26F | FY27F | |

| 現金及約當現金 | 80,301 | 66,445 | 46,150 | 134,109 | 156,801 |

| 應收款項 | 38,354 | 41,852 | 46,344 | 58,169 | 69,190 |

| 存貨 | 50,552 | 51,696 | 51,303 | 70,723 | 75,314 |

| 其他流動資產 | 45,932 | 25,508 | 34,039 | 34,040 | 34,039 |

| 流動資產 | 215,139 | 185,502 | 177,836 | 297,041 | 335,344 |

| 長期投資 | 196,384 | 192,089 | 205,387 | 205,387 | 205,387 |

| 固定資產 | 216,213 | 218,273 | 206,478 | 193,549 | 180,619 |

| 其他長期資產 | 20,792 | 21,610 | 20,899 | 20,897 | 20,898 |

| 總資產 | 648,528 | 617,473 | 610,598 | 716,874 | 742,248 |

| 短期借款 | 31,803 | 22,976 | 35,242 | 123,325 | 123,325 |

| 商業本票 | 36,304 | 42,850 | 17,928 | 0 | 0 |

| 應付款項 | 16,364 | 15,053 | 13,226 | 25,822 | 20,910 |

| 其他流動負債 | 42,737 | 59,792 | 68,304 | 28,149 | 28,149 |

| 流動負債 | 127,208 | 140,671 | 134,700 | 177,296 | 172,384 |

| 長期借款 | 49,879 | 37,287 | 27,983 | 79,337 | 79,337 |

| 其他長期負債 | 94,357 | 76,912 | 76,117 | 22,321 | 19,881 |

| 總負債 | 271,444 | 254,870 | 238,800 | 278,955 | 271,602 |

| 普通股股本 | 79,308 | 79,308 | 79,308 | 79,308 | 79,308 |

| 公積 | 27,734 | 27,043 | 27,131 | 27,131 | 27,131 |

| 保留盈餘 | 230,802 | 229,118 | 230,145 | 296,266 | 328,993 |

| 其他 | 39,241 | 27,134 | 35,215 | 35,215 | 35,215 |

| 股東權益 | 377,084 | 362,603 | 371,799 | 437,920 | 470,647 |

| 現金流量表 | |||||

| FY23 | FY24 | FY25 | FY26F | FY27F | |

| 稅後淨利 | 6,310 | 3,340 | 4,519 | 72,465 | 87,076 |

| 折舊與攤提 | 23,444 | 22,702 | 22,518 | 23,488 | 23,488 |

| 投資收入 | (2) | 23 | (24) | (56,550) | (62,294) |

| 營運資金增減 | 11,032 | (5,952) | (5,926) | (18,650) | (20,524) |

| 其他 | (5,106) | (1,326) | (12,438) | 56,551 | 62,295 |

| 來自營運之現金流量 | 35,678 | 18,786 | 8,649 | 77,304 | 90,041 |

| 資本支出 | (23,809) | (12,447) | (11,168) | (10,000) | (10,000) |

| 長投增減 | 8,369 | (4,295) | 13,297 | (3,000) | (3,000) |

| 其他 | (39,926) | (13,799) | (24,791) | 0 | 0 |

| 來自投資之現金流量 | (31,408) | (17,900) | (11,332) | (13,000) | (13,000) |

| 自由現金流量 | 4,270 | 886 | (2,683) | 64,304 | 77,041 |

| 借款增(減) | 29,835 | 33,976 | 55,779 | 30,000 | 0 |

| 現金股利支出 | (23,833) | (5,615) | (5,562) | (6,345) | (54,349) |

| 發行公司債 | 12,980 | 0 | 12,779 | 0 | 0 |

| 償還公司債 | (11,575) | (9,275) | (10,625) | 0 | 0 |

| 現金增資 其他 | -- (19,338) | -- (39,198) | -- (69,122) | 0 0 | 0 0 |

| 來自融資之現金流量 | (11,930) | (20,112) | (16,751) | 23,655 | (54,349) |

| 匯率調整 | (1,483) | 5,371 | (861) | 0 | 0 |

| 本期產生之現金流量 | (9,143) | (13,856) | (20,295) | 87,959 | 22,692 |

| 比率分析 | |||||

| FY23 | FY24 | FY25 | FY26F | FY27F | |

| 本益比 (x) | 246.2 | 469.0 | 345.6 | 21.6 | 17.9 |

| 本營比 (x) | 6.0 | 6.0 | 6.0 | 4.6 | 3.8 |

| 本淨比 (x) | 4.4 | 4.5 | 4.4 | 3.7 | 3.4 |

| P/CFPS(x) | 43.8 | 83.2 | 180.6 | 20.2 | 17.4 |

| PE/growth (x) | (3.1) | (9.9) | 9.7 | 0.0 | 0.9 |

| P/FCFPS(x) | 131.6 | 246.5 | (620.4) | 23.2 | 19.5 |

| EV/EBITDA (x) | 42.8 | 49.3 | 47.5 | 15.0 | 12.5 |

| 現金股利殖利率 (%) | 0.4 | 0.4 | 0.4 | 3.5 | 4.2 |

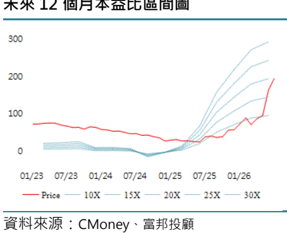

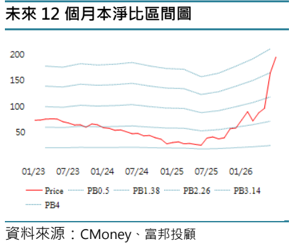

未來 12 個月本益比區間圖

免責宣言

分析師認證

負責分析師(或者負責參與的分析師)確認:

- 本研究報告的內容係反映分析師對於相關證券的個人看法。

- 分析師的報酬與本研究報告內容表述的個別建議或觀點無關。