PDF 原檔:報告_凱基_6488環球晶_20260630_original.pdf

圖片清單(已驗證 2026-07-02)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_凱基_6488環球晶_20260630_002.png |

68KB | 真資料圖 | DRAM 單片晶圓產值(左軸)vs 環球晶 12 吋 ASP(右軸),1Q16–1Q26:2016–18 紅框 DDR4 +136%/GWC ASP +94%;本輪紅框 DDR5 16Gb +1808%、ASP 尚未啟動 |

報告_凱基_6488環球晶_20260630_003.png |

42KB | 真資料圖 | 12 吋拋光片佔 DRAM 產值比重折線,1Q16 0.69% → 1Q26 0.14% 新低 |

報告_凱基_6488環球晶_20260630_004.png |

54KB | 真資料圖 | SUMCO 記憶體客戶 12 吋庫存圖:Input/Purchase/Customer inventory volume 柱狀 + Turnover days 紅線,1Q14–1Q26,1Q26 庫存與週轉天數同步反轉下滑 |

報告_凱基_6488環球晶_20260630_011.png |

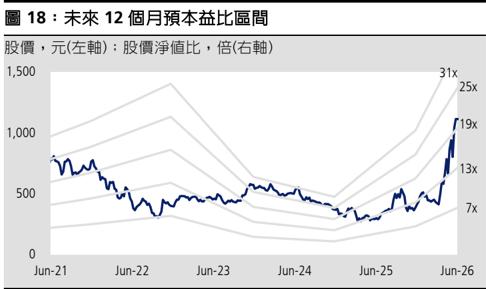

50KB | 真資料圖 | 未來 12 個月預估本益比區間帶(7x–31x),股價 Jun-21–Jun-26 衝至 1,100 |

報告_凱基_6488環球晶_20260630_019.png |

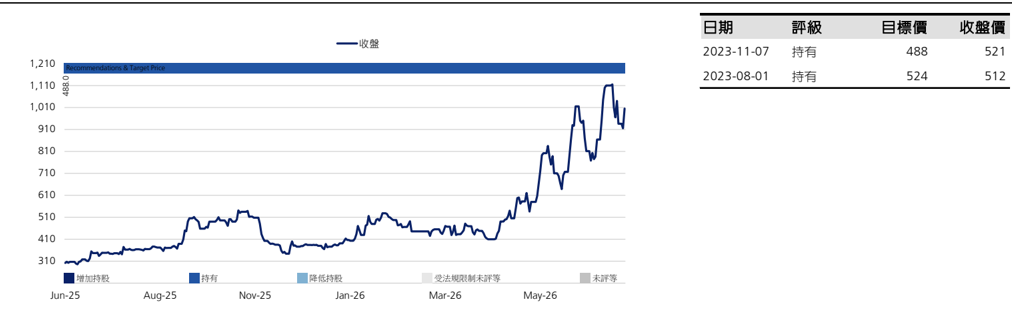

47KB | 真資料圖 | 以往評級及目標價:股價走勢 Jun-25–Jun-26 + 歷史評等表(2023-11-07 持有 TP488、2023-08-01 持有 TP524) |

| 其餘 <40KB | — | 未Read(<40KB 預設 logo/小圖) | — |

原始內容

4XA1 June 30 (NT$)

1210905 (NT$)

→ KGI

(%)

LIEZ (%)

17187°

增加持股‧重啟評等

收盤價 June 30 (NT$)

1,005

12 個月目標價 (NT$)

1,500

前次目標價 (NT$)

488.0

調升 (%)

207.4

上漲空間 (%)

49.3

101

4.83

295.5 - 1,115

ЗМ

6M

焦點內容

*#ДІя (%)

130

143.3

12M

233.3

88.2

82.6

600744

126

- 12 吋需求增速超越供給, ASP 進入上 行循環。

- 環球晶為本輪週期最大受惠者。

- 12 吋景氣復甦帶動獲利成長,後續仍 具上修空間。

交易資料表

市值 : (NT$bn/US$mn)

480.515,078

流通在外股數 ( 百萬股 ) :

478.1

外資持有股數 ( 百萬股 ) :

101

3M 平均成交量 ( 百萬股 ) :

4.83

52 週股價 ( 低 \ 高 ) (NT$):

295.5 -1,115

| 股價表現 | 3M | 6M | 12M |

|---|---|---|---|

| 絕對表現 (%) | 130 | 143.3 | 233.3 |

| 相對表現 (%) | 88.2 | 82.6 | 126 |

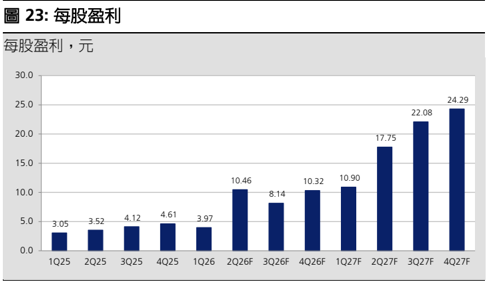

每股盈餘

| NT$ | 1Q | 2Q | 3Q | 4Q |

|---|---|---|---|---|

| 2025 | 3.05A | 3.52A | 4.12A | 4.61A |

| 2026 | 3.97A | 10.46F | 8.14F | 10.32F |

| 2027 | 10.90F | 17.75F | 22.08F | 24.29F |

股價圖

資料來源: TEJ

凱基投顧

沈漢軒

886.2.2181.8005 hanhsuan.shen@kgi.com

潘俊宏 886.2.2181.8706

Felix.Pan@kgi.com vera.wy.wang@kgi.com

王婉懿 886.2.2181.8715 _

重要免責聲明,詳見最終頁

1,005

1,500

488.0

207.4

AS

環球晶

(6488.TWO/6488 TT)

矽晶圓:下一個超級循環

重要訊息

我們認為環球晶將於 2H26 起迎來新一輪獲利成長週期。

評論及分析

12 吋需求增速超越供給, ASP 進入上行循環。凱基預估 2026-28 年全球 12 吋矽晶圓需求將年增 10.5%/10.8%/12.5% ,主要動能來自: (1) AI GPU 與 ASIC 帶動先進製程需求; (2) CoWoS 先進封裝增加 12 吋矽晶圓 消耗; (3) 通用型伺服器帶動記憶體進入超級週期,驅使記憶體原廠積極 擴產。全球前五大矽晶圓廠商 ( 信越、 SUMCO 、環球晶、 SK Siltron 與 Siltronic) 合計市占率約 83% 。其中,信越與 SUMCO 皆未提出明確擴產 計畫,僅環球晶積極擴建 12 吋產能。我們預估前五大廠 2026-28 年 12 吋產能年增率僅 10.1%/8.0%/6.2% ,低於同期需求增速,供需將逐步轉 趨吃緊。我們認為 1H26 將為本輪矽晶圓景氣循環谷底,環球晶 12 吋 ASP 可望自 2H26 起調漲, 3Q26 、 4Q26 分別上漲 10%/10% , 2027-28 年年增率可達 39.4%/9.5% 。

環球晶為本輪週期最大受惠者。在信越與 SUMCO 維持保守擴產下,近 年積極布局新產能的環球晶可望成為本輪景氣復甦的主要受惠者。受惠 美國在地化供應鏈趨勢, Micron 、台積電、 Intel 與 Samsung 將持續擴大 美國投產,我們預估環球晶美國德州廠 (GWA) 2026-28 年產能年增率將 達 41%/56%/60% ,帶動整體 12 吋出貨量年增 9.4%/34.7%/34.8% 。

12 吋景氣復甦帶動獲利成長,後續仍具上修空間。受惠 12 吋 ASP 與出 貨量齊揚,預估環球晶 2026-28 年 EPS 將達 32.9/75.0/131.0 元。後續仍 具兩項主要上行動能: (1) 實體 AI 應用擴散; (2)12 吋供需趨緊後,成熟 製程稼動率回升,進一步推升 8 吋與 6 吋矽晶圓景氣復甦。

投資建議

凱基重啟環球晶評等,給予「增加持股」評等與目標價 1500 元,基於 2027 年 EPS 的 20 倍 ( 過去 5 年平均 ) 推算,主要考量目前仍處景氣復甦初 期,隨後續漲價趨勢逐步確認,評價仍具進一步上調空間。

投資風險

AI 資本支出放緩、成熟製程需求不如預期。

| 主要財務數據及估值 | |||||

|---|---|---|---|---|---|

| 營業收入 (NT$百萬) | 62,626 | 60,598 | 69,231 | 114,958 | 157,386 |

| 營業毛利 (NT$百萬) | 19,804 | 14,624 | 15,977 | 50,354 | 81,738 |

| 營業利益 (NT$百萬) | 14,118 | 8,636 | 9,484 | 41,977 | 72,969 |

| 稅後淨利 (NT$百萬) | 9,846 | 7,312 | 15,723 | 35,860 | 62,652 |

| 每股盈餘 (NT$) | 21.06 | 15.29 | 32.89 | 75.00 | 131.04 |

| 每股現金股利 (NT$) | 11.00 | 7.70 | 16.44 | 37.50 | 65.52 |

| 每股盈餘成長率 (%) | (53.6) | (27.4) | 115.0 | 128.1 | 74.7 |

| 本益比 (x) | 47.7 | 65.7 | 30.6 | 13.4 | 7.7 |

| 股價淨值比 (x) | 5.3 | 5.2 | 4.8 | 3.9 | 2.7 |

| EV/EBITDA (x) | 19.1 | 26.1 | 21.4 | 8.1 | 5.2 |

| 淨負債比率 (%) | 30.6 | 58.7 | 49.0 | 28.9 | 8.0 |

| 殖利率 (%) | 1.1 | 0.8 | 1.6 | 3.7 | 6.5 |

| 股東權益報酬率 (%) | 12.5 | 7.9 | 16.2 | 32.2 | 41.8 |

資料來源:公司資料,凱基

半導體 ‧ 台灣

記憶體、先進製程與先進封裝為未來數年矽晶圓需求三大動能

我們於圖 1 彙整全球矽晶圓需求結構。 2026-28 年分別為 165.3/178.3 與 194.2 億 MSI 。就尺寸角度, 2026 年 12 吋、 8 吋與 6 吋佔比分別為 68%/23% 與 9% ,且 12 吋比例逐年攀升。我們認為,未來數年全球矽晶圓 需求成長將主要由 12 吋晶圓驅動。就終端角度, 2026-28 年主要成長動能 來自: (1) 記憶體: 2026 年佔整體需求 29% , 2026-28 年需求年增率 5.1%/7.0%/11.8% ; (2) 台積電: 2026 年佔整體需求 11% , 2026-28 年需求 年增率 13.9%/19.7%/21.8% 。

我們於圖 2 彙整全球半導體資本支出前 20 大廠商。 2026 年資本支出年增率 最高之前十名依序為華邦電、 Amkor 、 Infineon 、長鑫存儲 (CXMT) 、 Kioxia 、 Rapidus 、日月光 (ASE) 、台積電、美光及三星。若排除 Infineon( 因前兩年資 本支出基期較低 ) ,可歸納目前半導體產業資本支出主要集中於三大領域: (1) 記憶體 ( 華邦電、長鑫存儲、 Kioxia 、美光及三星 ) ; (2) 先進製程 ( 台積電、三 星及 Rapidus) ;以及 (3) 先進封裝 (Amkor 、日月光及台積電 ) 。

結合前述矽晶圓終端需求結構與全球半導體資本支出趨勢,我們認為未來數 年全球 12 吋矽晶圓需求將主要由記憶體擴產、台積電先進製程投片及 CoWoS 先進封裝三大動能驅動,因此評估矽晶圓需求變化時,可重點追蹤 記憶體廠商與台積電擴產進度。

圖 1 : 全球矽晶圓需求結構預估

| MSI(mn) | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026F | 2027F | 2028F |

|---|---|---|---|---|---|---|---|---|---|---|

| Memory | ||||||||||

| DRAM | 1,762 | 1,851 | 2,029 | 2,162 | 1,850 | 2,232 | 2,585 | 2,845 | 3,127 | 3,549 |

| NAND Flash | 1,735 | 1,898 | 2,072 | 2,304 | 1,902 | 1,939 | 1,839 | 1,820 | 1,874 | 2,064 |

| NOR Flash | 191 | 191 | 191 | 191 | 191 | 191 | 192 | 187 | 190 | 190 |

| 12" | 3,592 | 3,919 | 4,271 | 4,635 | 3,922 | 4,340 | 4,594 | 4,831 | 5,162 | 5,773 |

| 8" | 96 | 22 | 22 | 22 | 22 | 22 | 22 | 22 | 29 | 30 |

| Total | 3,688 | 3,941 | 4,292 | 4,657 | 3,943 | 4,362 | 4,616 | 4,853 | 5,191 | 5,802 |

| TSMC | ||||||||||

| 12" | 485 | 561 | 635 | 748 | 905 | 1,021 | 1,206 | 1,422 | 1,770 | 2,233 |

| 8" | 347 | 347 | 347 | 347 | 347 | 347 | 347 | 347 | 347 | 347 |

| Total | 832 | 908 | 983 | 1,095 | 1,252 | 1,368 | 1,554 | 1,769 | 2,118 | 2,580 |

| Foundry ex TSMC | ||||||||||

| 12" | 1,276 | 1,448 | 1,577 | 1,886 | 1,918 | 2,071 | 2,279 | 2,575 | 2,884 | 3,172 |

| 8" | 1,319 | 1,302 | 1,433 | 1,520 | 1,585 | 1,793 | 1,570 | 1,609 | 1,620 | 1,605 |

| Total | 2,595 | 2,750 | 3,010 | 3,406 | 3,503 | 3,864 | 3,849 | 4,183 | 4,504 | 4,777 |

| Total Foundry | ||||||||||

| 12" | 1,761 | 2,009 | 2,212 | 2,634 | 2,823 | 3,092 | 3,485 | 3,997 | 4,654 | 5,405 |

| 8" | 1,666 | 1,649 | 1,780 | 1,868 | 1,932 | 2,140 | 1,918 | 1,956 | 1,968 | 1,952 |

| Total | 3,427 | 3,658 | 3,992 | 4,501 | 4,755 | 5,232 | 5,402 | 5,953 | 6,622 | 7,357 |

| IDM | ||||||||||

| 12" | 951 | 1,161 | 1,364 | 1,355 | 1,577 | 1,806 | 2,112 | 2,429 | 2,657 | 2,860 |

| 8" | 1,371 | 1,407 | 1,460 | 1,525 | 1,591 | 1,636 | 1,728 | 1,832 | 1,918 | 1,966 |

| Total | 2,323 | 2,568 | 2,824 | 2,880 | 3,168 | 3,441 | 3,841 | 4,261 | 4,575 | 4,825 |

| 6" | 1,540 | 1,530 | 1,518 | 1,540 | 1,535 | 1,522 | 1,478 | 1,461 | 1,448 | 1,434 |

| Total Silicon Demand | ||||||||||

| 12" | 6,305 | 7,089 | 7,847 | 8,624 | 8,321 | 9,238 | 10,191 | 11,257 | 12,473 | 14,037 |

| 8" | 3,133 | 3,078 | 3,262 | 3,414 | 3,545 | 3,797 | 3,668 | 3,810 | 3,914 | 3,947 |

| 6" | 1,540 | 1,530 | 1,518 | 1,540 | 1,535 | 1,522 | 1,478 | 1,461 | 1,448 | 1,434 |

| Total | 10,978 | 11,696 | 12,627 | 13,579 | 13,401 | 14,557 | 15,337 | 16,528 | 17,836 | 19,418 |

| Total Silicon Demand | ||||||||||

| Memory | 3,688 | 3,941 | 4,292 | 4,657 | 3,943 | 4,362 | 4,616 | 4,853 | 5,191 | 5,802 |

| TSMC | 832 | 908 | 983 | 1,095 | 1,252 | 1,368 | 1,554 | 1,769 | 2,118 | 2,580 |

| Foundry ex TSMC | 2,595 | 2,750 | 3,010 | 3,406 | 3,503 | 3,864 | 3,849 | 4,183 | 4,504 | 4,777 |

| IDM | 2,323 | 2,568 | 2,824 | 2,880 | 3,168 | 3,441 | 3,841 | 4,261 | 4,575 | 4,825 |

| 6" | 1,540 | 1,530 | 1,518 | 1,540 | 1,535 | 1,522 | 1,478 | 1,461 | 1,448 | 1,434 |

| Total | 10,978 | 11,696 | 12,627 | 13,579 | 13,401 | 14,557 | 15,337 | 16,528 | 17,836 | 19,418 |

| Share(%) Memory | 34 | 34 | 34 | 34 | 29 | 30 | 30 | 29 | 29 | 30 |

| TSMC | 8 | 8 | 8 | 8 | 9 | 9 | 10 | 11 | 12 | 13 |

| Foundry ex TSMC | 24 | 24 | 24 | 25 | 26 | 27 | 25 | 25 | 25 | 25 |

| IDM | 21 | 22 | 22 | 21 | 24 | 24 | 25 | 26 | 26 | 25 |

| 6" | 14 | 13 | 12 | 11 | 11 | 10 | 10 | 9 | 8 | 7 |

| YoY | ||||||||||

| Memory | 6.9 | 8.9 | 8.5 | -15.3 | 10.6 | 5.8 | 5.1 | 7.0 | 11.8 | |

| TSMC | 9.1 | 8.2 | 11.4 | 14.4 | 9.3 | 13.5 | 13.9 | 19.7 | 21.8 | |

| Foundry ex TSMC | 6.0 | 9.5 | 13.2 | 2.8 | 10.3 | -0.4 | 8.7 | 7.7 | 6.1 | |

| IDM | 10.6 | 10.0 | 2.0 | 10.0 | 8.6 | 11.6 | 10.9 | 7.4 | 5.5 | |

| 6" | -0.7 | -0.8 | 1.5 | -0.3 | -0.8 | -2.9 | -1.1 | -0.9 | -1.0 | |

| Total | 6.5 | 8.0 | 7.5 | -1.3 | 8.6 | 5.4 | 7.8 | 7.9 | 8.9 | |

| 12" | ||||||||||

| Memory | 3,592 | 3,919 | 4,271 | 4,635 | 3,922 | 4,340 | 4,594 | 4,831 | 5,162 | 5,773 |

| TSMC | 485 | 561 | 635 | 748 | 905 | 1,021 | 1,206 | 1,422 | 1,770 | 2,233 |

| Foundry ex TSMC | 1,276 | 1,448 | 1,577 | 1,886 | 1,918 | 2,071 | 2,279 | 2,575 | 2,884 | 3,172 |

| IDM | 951 | 1,161 | 1,364 | 1,355 | 1,577 | 1,806 | 2,112 | 2,429 | 2,657 | 2,860 |

| Total | 6,305 | 7,089 | 7,847 | 8,624 | 8,321 | 9,238 | 10,191 | 11,257 | 12,473 | 14,037 |

| % | ||||||||||

| 57 | 55 | 54 | 54 | 47 | 47 | 43 | 41 | 41 | ||

| Memory TSMC | 8 | 8 | 8 | 9 | 11 | 11 | 45 12 | 13 | 14 | 16 |

| Foundry ex TSMC | 20 | 20 | 20 | 22 | 23 | 22 | 22 | 23 | 23 | 23 |

| IDM | 15 | 16 | 17 | 16 | 19 | 20 | 21 | 22 | 21 | 20 |

| YoY | ||||||||||

| Memory | 9.1 | 9.0 | 8.5 | -15.4 | 10.7 | 5.9 | 5.1 | 6.9 | 11.8 | |

| TSMC | 15.5 | 13.3 | 17.7 | 21.0 | 12.8 | 18.2 | 17.9 | 24.5 | 26.1 | |

| Foundry ex TSMC | 13.5 | 8.9 | 19.6 | 1.7 | 8.0 | 10.0 | 13.0 | 12.0 | 10.0 | |

| 22.0 | 17.5 | -0.7 | 16.4 | 14.5 | 17.0 | 15.0 | 7.6 | |||

| IDM Total | 12.4 | 10.7 | 9.9 | -3.5 | 11.0 | 10.3 | 10.5 | 9.4 10.8 | 12.5 |

資料來源:凱基預估

*TSMC 12' 包含 Silicon Interposer

圖 2 : 全球半導體資本支出前 20 大廠商預估

| Capex (US$bn) | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026F |

|---|---|---|---|---|---|---|---|---|

| TSMC | 14,900 | 17,066 | 30,000 | 36,290 | 30,550 | 29,760 | 40,900 | 53,500 |

| Samsung | 19,416 | 27,400 | 33,000 | 37,074 | 37,060 | 33,974 | 33,444 | 40,000 |

| SK hynix | 12,014 | 8,645 | 12,000 | 14,675 | 6,341 | 11,399 | 19,273 | 21,900 |

| Micron | 8,820 | 9,018 | 10,000 | 11,250 | 7,023 | 9,796 | 18,040 | 22,000 |

| Intel | 16,213 | 14,453 | 18,500 | 25,050 | 25,750 | 23,944 | 14,646 | 17,500 |

| SMIC | 1,870 | 5,251 | 4,300 | 6,350 | 7,466 | 7,330 | 8,100 | 8,000 |

| Rapidus | 3,379 | 3,379 | 3,379 | 3,379 | 3,379 | 3,379 | 6,000 | 8,000 |

| ASE | 812 | 2,095 | 2,500 | 2,405 | 1,740 | 2,460 | 5,324 | 7,000 |

| CXMT | 1,200 | 3,000 | 3,400 | 2,400 | 2,000 | 3,500 | 6,500 | 10,000 |

| YMTC | 2,200 | 3,500 | 3,750 | 2,600 | 1,500 | 2,500 | 4,000 | 4,500 |

| Infineon | 1,275 | 1,081 | 1,725 | 2,340 | 3,003 | 2,700 | 1,921 | 3,000 |

| Amkor | 472 | 553 | 779 | 908 | 749 | 744 | 905 | 2,700 |

| Texas Instruments | 900 | 649 | 1,700 | 2,797 | 5,071 | 4,820 | 4,550 | 2,500 |

| STMicroelectronics | 1,181 | 1,280 | 1,900 | 3,528 | 4,439 | 3,088 | 2,111 | 2,100 |

| Kioxia | 4,050 | 3,800 | 3,700 | 4,650 | 1,800 | 2,300 | 3,200 | 4,500 |

| Vanguard | 267 | 127 | 475 | 628 | 217 | 495 | 2,000 | 1,500 |

| Huahong | 1,050 | 1,100 | 1,440 | 1,350 | 900 | 2,740 | 1,800 | 1,500 |

| UMC | 574 | 1,000 | 2,300 | 2,620 | 2,949 | 2,900 | 1,600 | 1,500 |

| Nexchip | 711 | 711 | 1,546 | 1,024 | 1,046 | 1,750 | 1,300 | 1,200 |

| Winbond | 434 | 284 | 352 | 1,415 | 442 | 531 | 209 | 1,356 |

| Total | 91,738 | 104,392 | 136,746 | 162,733 | 143,425 | 150,110 | 175,823 | 214,256 |

| YoY(%) | YoY(%) | YoY(%) | YoY(%) | YoY(%) | YoY(%) | YoY(%) | YoY(%) | YoY(%) |

| TSMC | 14.5 | 75.8 | 21.0 | -15.8 | -2.6 | 37.4 | 30.8 | |

| Samsung | 41.1 | 20.4 | 12.3 | 0.0 | -8.3 | -1.6 | 19.6 | |

| SK hynix | -28.0 | 38.8 | 22.3 | -56.8 | 79.8 | 69.1 | 13.6 | |

| Micron | 2.2 | 10.9 | 12.5 | -37.6 | 39.5 | 84.2 | 22.0 | |

| Intel | -10.9 | 28.0 | 35.4 | 2.8 | -7.0 | -38.8 | 19.5 | |

| SMIC | 180.8 | -18.1 | 47.7 | 17.6 | -1.8 | 10.5 | -1.2 | |

| Rapidus | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 77.6 | 33.3 | |

| ASE | 158.0 | 19.3 | -3.8 | -27.7 | 41.4 | 116.4 | 31.5 | |

| CXMT | 150.0 | 13.3 | -29.4 | -16.7 | 75.0 | 85.7 | 53.8 | |

| YMTC | 59.1 | 7.1 | -30.7 | -42.3 | 66.7 | 60.0 | 12.5 | |

| Infineon | -15.2 | 59.6 | 35.7 | 28.3 | -10.1 | -28.9 | 56.2 | |

| Amkor | 17.2 | 40.9 | 16.6 | -17.5 | -0.7 | 21.6 | 198.3 | |

| Texas Instruments | -27.9 | 161.9 | 64.5 | 81.3 | -4.9 | -5.6 | -45.1 | |

| STMicroelectronics | 8.4 | 48.4 | 85.7 | 25.8 | -30.4 | -31.6 | -0.5 | |

| Kioxia | -6.2 | -2.6 | 25.7 | -61.3 | 27.8 | 39.1 | 40.6 | |

| Vanguard | -52.4 | 274.0 | 32.2 | -65.4 | 128.1 | 304.0 | -25.0 | |

| Huahong | 4.8 | 30.9 | -6.3 | -33.3 | 204.4 | -34.3 | -16.7 | |

| UMC | 74.2 | 130.0 | 13.9 | 12.6 | -1.7 | -44.8 | -6.3 | |

| Nexchip | 0.0 | 117.4 | -33.8 | 2.1 | 67.3 | -25.7 | -7.7 | |

| Winbond | -34.6 | 23.9 | 302.0 | -68.8 | 20.1 | -60.6 | 548.8 | |

| Total | 13.8 | 31.0 | 19.0 | -11.9 | 4.7 | 17.1 | 21.9 |

資料來源:

Gartner ; Bloomberg ; TrendForce ;凱基預估

AI 的瓶頸是記憶體,記憶體的瓶頸將是矽晶圓

圖 3 :矽晶圓 ASP 與記憶體晶圓產值高度連動

資料來源:凱基預估

矽晶圓與記憶體週期共振, 12 吋矽晶圓迎來新一輪漲價契機

2025 年 12 吋矽晶圓需求結構中,記憶體占比高達 45% 。由於記憶體投片波 動幅度遠高於其他終端應用,因此其景氣往往是影響 12 吋矽晶圓供需的關 鍵因素。歷史經驗顯示,當記憶體產業進入由需求驅動且具延續性的上行循 環時,最終通常會帶動 12 吋矽晶圓需求趨緊與價格上漲。因此,記憶體與 矽晶圓具備高度共振特性,兩者可作為交叉驗證週期持續性的重要指標。

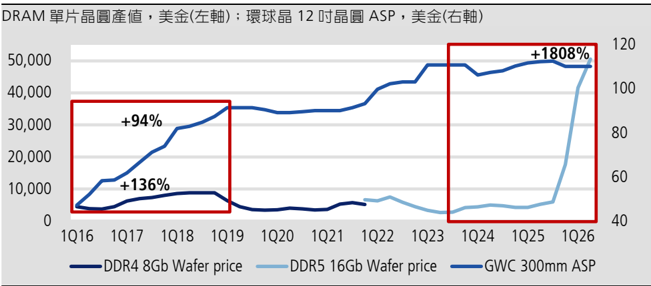

回顧 2016-18 年前一輪矽晶圓上行週期, DDR4 8Gb( 當時主流 DRAM 產 品 )Wafer 產值上漲 136% ,同期環球晶 12 吋晶圓 ASP 上漲 94% 。相較之 下, 2021 至 2022 年矽晶圓上行循環主要由疫情帶動的邏輯晶片需求所驅動, 而記憶體當時仍處跌價週期,因此矽晶圓漲幅相對有限。

本輪記憶體超級循環在資料中心需求帶動下,主流產品 DDR5 16Gb Wafer 產值已上漲 1808% 。然而,由於疫情期間新增的 12 吋矽晶圓產能仍在消化, 本輪矽晶圓價格尚未明顯啟動。進一步觀察 12 吋拋光片占 DRAM 產值比重, 2Q26 已降至 0.14% ,低於 1Q16 矽晶圓起漲前的 0.69% 。換言之,目前矽 晶圓成本占記憶體產值比重已低至即使價格大幅上漲,對原廠獲利影響仍極 為有限的程度。

我們認為,目前壓抑矽晶圓價格的主因並非需求不足,而是疫情期間擴產所 形成的供給仍待消化。一旦後續 12 吋矽晶圓供需出現實質轉緊,本輪漲幅 有機會挑戰甚至超越 2016-18 年之上行循環。

圖 4 : 12 吋拋光片佔 DRAM 晶圓產值比重來到新低

資料來源:凱基預估

客戶端庫存反轉下滑,供需改善訊號浮現

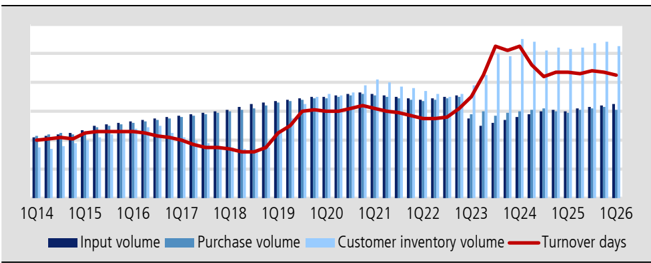

觀察 SUMCO 記憶體客戶庫存,目前雖仍處於相對高檔,但大宗商品價格週 期的關鍵通常不在庫存絕對水位,而在於庫存是否開始持續下降。當客戶發 現滿足率下滑、庫存逐步接近安全水位時,往往會因擔憂未來供給不足而提 前拉貨,進一步提升上游廠商議價能力。

歷史經驗顯示,庫存由升轉降往往是週期落底的重要領先指標。若後續庫存 持續去化,通常意味供需正在改善,並為價格上漲創造條件。 1Q26 已成為 SUMCO 記憶體客戶庫存數量與週轉天數同步反轉下滑的首個季度,後續則 需觀察終端需求是否具備延續性,以推動庫存於未來數季持續去化,並帶動 矽晶圓供需進一步趨緊。

圖 5 : SUMCO 記憶體客戶 12 吋矽晶圓庫存開始去化

資料來源: SUMCO ,凱基預估

AI 需求持續上修,記憶體原廠加速擴產帶動 12 吋矽晶圓需求

在美系 CSP 持續擴大 AI 與 General Server 建置帶動下,我們認為 2026-27 年記憶體供不應求已基本成定局。展望 2028 年,凱基預期需求仍具進一步 上修空間,主要來自: (1)Rubin Ultra 與 TPU 搭載 HBM 容量大幅提升; (2) 中 系 CSP 資本支出與 AI 基礎建設需求仍具上修潛力; (3)Physical AI( 如機器人、 自駕車、 AI Agent) 逐步商業化,帶動新增記憶體需求。當前記憶體原廠正積 極提前導入設備,並加速新無塵室投產時程,以縮小持續擴大的供需缺口。

我們於圖 6 彙整 2026-28 年新投產之無塵室,包括:

DRAM 方面,包括: (1) 三星 P5( 預估 4Q28 投片量約 50kwpm) ; (2)SK hynix 龍仁廠 ( 約 80kwpm) ; (3) 美光收購力積電銅鑼廠; (4) 美光 ID1( 約 50kwpm) ; (5) 美光 ID2( 約 10kwpm) ; (6) 南亞科 5A 新廠 ( 約 45kwpm) ; (7) 長鑫存儲上海 廠 ( 約 100kwpm) ; (8) 長江存儲 Fab 3/4/5( 分別約 65/15/15kwpm) ;以及 (9) 華邦電規劃中的高雄廠 Phase 2 。

NAND Flash 方面,新增無塵室包括: (1) 三星 P5( 預估 4Q28 投片量約 50kwpm) ; (2) 美光新加坡廠 ( 約 15kwpm) ; (3) 華邦電高雄廠 Phase 2 ;以及 (4) 長江存儲 Fab 3/4/5( 分別約 65/15/15kwpm) 。

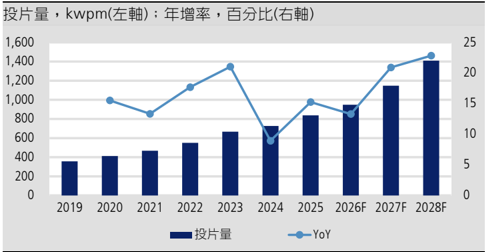

整體而言,我們預估 2026-28 年 DRAM 與 NAND Flash 投片量年增率分別為 9%/10%/13% 及 -2%/4%/11% 。隨 2027-28 年新增無塵室陸續投產,兩者 投片量將逐步加速成長,反映原廠持續因應 AI 需求擴產。我們認為,投片量 提升將帶動 12 吋矽晶圓需求同步增加,進一步推動矽晶圓供需趨緊。

圖 6 : 2026-28 年記憶體原廠擴產進度整理

| Company | Capacity in end-28 (kwpm) | Fab plant | Location | Construction status |

|---|---|---|---|---|

| Samsung | 100 | P5L | Korea | DRAM+NAND 1) Samsung has internally decided to reume construction of the P5L fab, with a planned total capacity of 200-250k, largelly allocated to DRAM. 2) The P5 project had been delayed since late 2023 due to weaker smartphone and PC memory demand, but Samsung has now resumed its domestic investment plan. 3) The facility is expected to be completed and begin equipment move-in by late 2027, with initial wafer-in possible as early as mid-2028, and volume ramp expected through 2H28-2029. |

| SK Hynix | 80 | Yongin | Korea | DRAM 1) SK hynix has approved a KRW9.4tn investment for the first Yongin fab and related auxiliary/business facilities, with the broader Yongin cluster planned as a four-fab AI memory production base. 2) The first fab was originally scheduled to start construction in 3M25 and complete in 5M27, but SK hynix has reportedly accelerated the opening by three months to 2M27 due to strong AI-driven memory demand. 3) The fab is expected to focus on next-generation DRAM, including HBM, while EUV tool purchases through end-2027 should support Yongin and M15X capacity ramp for advanced DRAM/HBM production. |

| 15 | TBD | Singapore | NAND 1) New manufacturing base of NAND in Singapore aims to address the long-term storage demand driven by AI inference and AI agents. 2) The project represents an approximatelyUS$24bn investment over 10 years. The facility is designed to provide around700,000sqft of cleanroom space and will be Singapore's first double-story wafer fab. 3) Construction is currently underway, with cleanroom and infrastructure build-out in progress. | |

| Micron | 50 | ID1 | the U.S. | DRAM 1) DRAM output from the first Idaho fab is scheduled to begin in 2027 |

| 10 | ID2 | the U.S. | DRAM 1) Site preparation work has already been completed and major fab construction is underway. 2) The facility forms part of Micron's long-term U.S. DRAM manufacturing expansion strategy. 3) Equipment installation is expected to begin during 2027-2028. 4) Initial production is expected to begin by late 2028, with meaningful output ramping during 2029. | |

| Nanya | 45 | Fab5A | Taiwan | 1) The project is designed as a double-deck cleanroom fab, with total investment of approximately NT$300bn 2) The fab will support Nanya's self-developed 10nm-class DRAM technologies, including 1B,1C and 1D nodes. 3) The full project is planned to ramp in three phases, with ultimate monthly capacity of around 45k wafers. |

| 40 | Phase 3 | China | 1) CXMT's Phase 3 fab is mainly designed for LPDDR DRAM production, including LPDDR4X, LPDDR5 and LPDDR5X. 2) The expansion is part of CXMT's broader DRAM capacity build-out, as the company continues to increase output amid tight global DRAM supply 3) Phase 3 should primarily support mobile DRAM demand, while also strengthening CXMT's overall DRAM supply capability | |

| CXMT | 100 | Shanghai | China | 1) The Shanghai facility should be classified as HBM back-end packaging/advanced packaging capacity rather than a conventional front-end DRAM wafer fab 2) Production is targeted to begin by the end of 2026 3) Initial monthly HBM wafer output capacity is reported at around 30k wafers 4) The facility supports CXMT's HBM3 roadmap, while front-end DRAM wafer supply is likely to come mainly from CXMT's |

| 130 | Fab3 | China | 1) The Shanghai facility should be classified as HBM back-end packaging/advanced packaging capacity rather than a conventional front-end DRAM wafer fab 2) Production is targeted to begin by the end of 2026; initial monthly HBM wafer output capacity is reported at around 30k wafers 3) The facility supports CXMT's HBM3 roadmap, while front-end DRAM wafer supply is likely to come mainly from CXMT's Hefei/Phase 3 capacity expansion | |

| YMTC | 30 | Fab4 | China | NAND+possible DRAM 1) Located in Wuhan, construction and expansion are actively underway, with completion scheduled for 2028. 3) Capacity ramp is expected to be gradual as equipment installation and process qualification proceed. |

| 30 | Fab5 | China | NAND+possible DRAM 1) The project is believed to be in the early stages of construction and facility development. 2) Equipment move-in timing has not been publicly disclosed. 3) Initial production is expected during 2028-2029, followed by a gradual capacity ramp. | |

| Winbond | 26 | Kaohsiung Phase2 | Taiwan | 1) The project is still in the planning stage, with fab construction expected to begin in 2027; mass production is targeted to start as early as2029 2) The new fab is part of Winbond's broader capacity expansion plan, as the company expects memory supply tightness to continue through at least 2H27 3) Winbond plans to fund part of the future capex through a GDR issuance of 200mn shares, expected to be completed in |

資料來源:凱基預估

圖 7 : 2021-28 年全球 DRAM 投片量預估

| ( 千片 / 月 ) | 2021 | 2022 | 2023 | 2024 | 2025 | 2026F | 2027F | 2028F |

|---|---|---|---|---|---|---|---|---|

| 投片量 | 1,495 | 1,593 | 1,363 | 1,645 | 1,916 | 2,095 | 2,304 | 2,615 |

| Samsung | 584 | 653 | 527 | 614 | 655 | 690 | 783 | 818 |

| SK Hynix | 356 | 393 | 352 | 416 | 528 | 590 | 639 | 708 |

| Micron | 355 | 353 | 278 | 314 | 333 | 358 | 376 | 414 |

| 南亞科 | 71 | 68 | 54 | 56 | 58 | 65 | 73 | 105 |

| 華邦電 | 26 | 21 | 24 | 24 | 24 | 24 | 31 | 45 |

| 力積電 | 47 | 43 | 27 | 39 | 42 | 45 | 45 | 45 |

| 長鑫存儲 | 50 | 54 | 90 | 173 | 260 | 298 | 326 | 403 |

| 晉華集成 | 6 | 9 | 10 | 10 | 17 | 26 | 30 | 30 |

| 長江存儲 | 1 | 49 | ||||||

| 年增率 (%) | 7 | (14) | 21 | 16 | 9 | 10 | 13 | |

| Samsung | 12 | (19) | 16 | 7 | 5 | 13 | 4 | |

| SK Hynix | 10 | (10) | 18 | 27 | 12 | 8 | 11 | |

| Micron | (0) | (21) | 13 | 6 | 8 | 5 | 10 | |

| 南亞科 | (4) | (21) | 2 | 4 | 12 | 13 | 44 | |

| 華邦電 | (19) | 14 | 0 | (2) | 1 | 29 | 44 | |

| 力積電 | (9) | (37) | 44 | 8 | 7 | 0 | 0 | |

| 長鑫存儲 | 7 | 69 | 91 | 51 | 14 | 10 | 23 | |

| 晉華集成 | 40 | 14 | 0 | 70 | 54 | 14 | 0 | |

| 長江存儲 | 3,800 |

資料來源:

TrendForce

,凱基預估

| 圖 8 : 2021-28 年全球 NAND Flash 投片量預估 | 圖 8 : 2021-28 年全球 NAND Flash 投片量預估 | 圖 8 : 2021-28 年全球 NAND Flash 投片量預估 | 圖 8 : 2021-28 年全球 NAND Flash 投片量預估 | 圖 8 : 2021-28 年全球 NAND Flash 投片量預估 | 圖 8 : 2021-28 年全球 NAND Flash 投片量預估 | 圖 8 : 2021-28 年全球 NAND Flash 投片量預估 | 圖 8 : 2021-28 年全球 NAND Flash 投片量預估 | 圖 8 : 2021-28 年全球 NAND Flash 投片量預估 |

|---|---|---|---|---|---|---|---|---|

| ( 千片 / 月 ) | 2021 | 2022 | 2023 | 2024 | 2025 | 2026F | 2027F | 2028F |

| 投片量 | 1,527 | 1,698 | 1,397 | 1,428 | 1,354 | 1,333 | 1,381 | 1,531 |

| Samsung | 574 | 636 | 489 | 473 | 414 | 348 | 310 | 333 |

| Kioxia/Sandisk | 496 | 475 | 395 | 443 | 400 | 409 | 443 | 498 |

| SK Hynix | 195 | 293 | 234 | 215 | 233 | 234 | 230 | 230 |

| Micron | 170 | 169 | 134 | 143 | 130 | 130 | 130 | 139 |

| 長江存儲 | 66 | 98 | 120 | 125 | 148 | 180 | 219 | 269 |

| 力積電 | 3 | 5 | 4 | 4 | 5 | 6 | 8 | 8 |

| 華邦電 | 6 | 7 | 8 | 13 | 13 | 14 | 19 | 28 |

| 旺宏 | 11 | 13 | 12 | 11 | 8 | 9 | 17 | 22 |

| 中芯 | 5 | 4 | 3 | 3 | 4 | 5 | 5 | 5 |

| 年增率 (%) | 11 | (18) | 2 | (5) | (2) | 4 | 11 | |

| Samsung | 11 | (23) | (3) | (12) | (16) | (11) | 7 | |

| Kioxia/Sandisk | (4) | (17) | 12 | (10) | 2 | 8 | 12 | |

| SK Hynix | 50 | (20) | (8) | 8 | 1 | (2) | 0 | |

| Micron | (1) | (21) | 7 | (9) | 0 | 0 | 7 | |

| 長江存儲 | 47 | 23 | 4 | 18 | 22 | 22 | 23 | |

| 力積電 | 50 | (22) | 14 | 31 | 14 | 33 | 0 | |

| 華邦電 | 12 | 7 | 70 | (2) | 8 | 41 | 46 | |

| 旺宏 | 14 | (8) | (4) | (27) | 6 | 100 | 29 | |

| 中芯 | (20) | (25) | 0 | 42 | 6 | 11 | 0 |

資料來源: TrendForce ,凱基預估

圖 9 :台積電 12 吋晶圓投片量預估

資料來源:凱基預估

先進製程與 CoWoS 推升 12 吋矽晶圓需求

AI GPU 、 TPU 與 ASIC 需求加速,推升台積電 12 吋投片成長

台積電為全球最大的單一 12 吋矽晶圓需求方, 2025 年約占全球 12 吋矽晶 圓需求 10% 。受惠 AI GPU 、 TPU 與 ASIC 需求持續成長,台積電將成為未來 數年推升全球 12 吋矽晶圓需求之重要驅動力。凱基預期, 2027 年 NVIDIA 與 Broadcom 出貨量皆有望較目前預估再增加約 10 萬片晶圓, AMD 出貨量 亦存在上調至年增 100% 的潛力;另一方面,美系 CSP 持續推動 ASIC 供應 鏈多元化,聯發科亦有望重新定位為 CSP 分散供應來源的重要合作夥伴。受 惠上述需求,凱基預估台積電 12 吋投片量於 2026-28 年將分別年增 13.3% 、 20.9% 及 22.8% 。

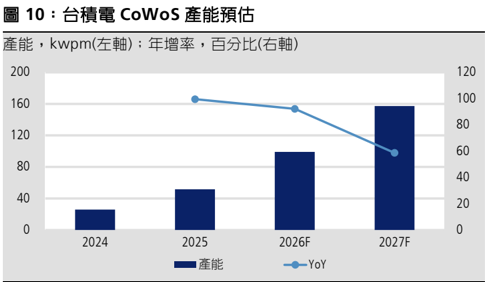

先進封裝崛起, CoWoS 矽中介層成為 12 吋矽晶圓新增需求

CoWoS 封裝採用矽中介層 (Silicon Interposer) ,並透過局部矽橋拼接技術突 破單一中介層尺寸限制,使單一封裝所需矽面積大幅增加,先進封裝對 12 吋矽晶圓的消耗遠高於傳統封裝,逐漸成為 AI 時代不可忽視之新增需求。

我們預估 2026-27 年 CoWoS 產能將分別年增 92.2% 及 58.7% , 2027 年可 達 157kwpm ,約占全球 12 吋矽晶圓需求 1.7% 。值得注意的是, Interposer 用矽晶圓 ASP 較一般 12 吋拋光片高約 60% ,因此先進封裝不僅帶動 12 吋 矽晶圓需求成長,亦可望改善產品組合,成為矽晶圓廠商營收成長的重要驅 動力。

資料來源:凱基預估

12 吋供需反轉,矽晶圓進入新一輪上行循環

供給擴張有限、需求持續加速,全球 12 吋矽晶圓供需趨緊

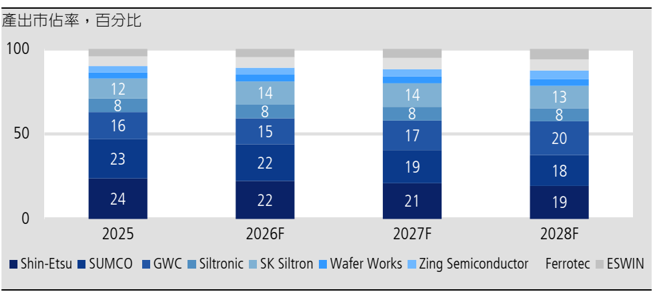

矽晶圓產業高度寡占。依產出推算, 2025 年全球前三大矽晶圓廠商:信越、 SUMCO 與環球晶合計市佔率約 63% ;若納入 SK Siltron 與 Siltronic ,前五 大供應商市佔率高達 83% 。其中,信越與 SUMCO 擴產態度相對保守,目前 並無明確擴產計畫,僅環球晶積極於美國及義大利擴建新產能。就 12 吋晶 圓而言,我們預估前五大廠商 2026-28 年產能年增率分別為 10.1% 、 8.0% 及 6.2% 。

需求方面,受惠於 (1) 記憶體原廠持續擴產; (2) 台積電 12 吋投片量快速成長; 以及 (3)CoWoS 先進封裝帶動之新增需求,我們預估 2026-28 年全球 12 吋矽 晶圓需求將分別年增 10.5% 、 10.8% 及 12.5% ,需求增速將逐步超越供給。

近期主要矽晶圓廠商於法說會皆表示 12 吋產能已接近滿載,進一步印證供 需趨緊趨勢。我們認為,自 2027 年起全球 12 吋矽晶圓市場高機率轉為供不 應求,而擴產最為積極的環球晶可望成為此輪供給吃緊的主要受惠者 。

圖 11 :全球矽晶圓廠商市佔率預估

資料來源:凱基預估

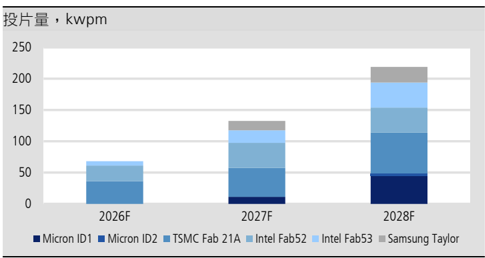

美國新 Fab 投片加速,推動環球晶 GWA 產能快速擴張

環球晶美國擴產主要集中於德州廠 (GWA) 與密蘇里州廠,其中 GWA 長期規 劃 12 吋產能可達 12000 kwpy 以上。考量 GWA 擴產進度與客戶長約承諾高 度綁定,且美國新建晶圓廠多數將優先採用環球晶美國廠供應之矽晶圓,我 們認為可透過主要客戶投片規劃,合理推估 GWA 未來產能擴張進度。

我們彙整美國主要新建晶圓廠投片規劃如下: (1)Micron ID1 : 2026-28 年分 別為 0/135/540kwpy ; (2)Micron ID2 : 0/0/45kwpy ; (3) 台積電 Fab 21A : 435/555/780kwpy ; (4)Intel Fab 52 : 300/480/480kwpy ; (5)Intel Fab 53 : 84/240/480kwpy ;以及 (6)Samsung Taylor : 0/180/300kwpy 。

根據上述客戶新增投片需求,我們預估環球晶 GWA 產出將由 2025 年的約 2,000 kwpy ,提升至 2026-28 年的 2,820/4,399/7,039 kwpy ,年增率分別 達 41%/56%/60% ,顯示美國在地化供應鏈需求將推動 GWA 快速擴產。

此外,環球晶亦規劃於密蘇里州擴增 SOI 晶圓產能,以因應矽光子應用快速 成長之需求。除龍頭廠商 Soitec 外,目前全球具備 SOI 晶圓供應能力者僅信 越與環球晶,產業進入門檻高。值得注意的是, SOI 晶圓 ASP 約為一般 12 吋 拋光片的 3-5 倍,隨 SOI 出貨規模持續提升,可望進一步優化公司產品組合, 並帶動營收與獲利成長。

圖 12 : 2026-28 年美國主要新增晶圓廠投片量預估

資料來源:凱基預估

圖 13 :環球晶美國廠產出預估

資料來源:凱基預估

給予「增加持股」評等與目標價 1500 元

價量齊揚帶動 2027-28 年營收獲利躍升

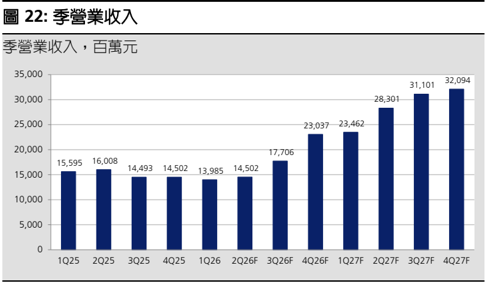

我們預估環球晶 2Q26 EPS 為 10.46 元,在 2Q26 ,主要獲利成長動能來自 Siltronic 持股按市價評價利益對業外收入之挹注,本業部分受限於: (1) 價格 尚未起漲; (2) 折舊提升,預估營收僅季增 3.7% 至 145.0 億元,毛利率季減 3.4ppts 至 17.5% 。

展望 2H26 ,我們預期: (1)12 吋晶圓價格開始調漲,我們預估 3Q/4Q26 12 吋 ASP QoQ 分別為 10%/10% ; (2) 美國、義大利新廠產能陸續開出,我們預 估 3Q/4Q26 12 吋出貨量將分別季增 5%/0% ; (3)8 吋、 6 吋 ASP 改善幅度則 相對有限; (4) 折舊金額將自 2Q26 的 25.3 億元逐季提升至 4Q26 的 40.4 億 元; (5)Siltronic 持續貢獻業外收益。預估 3Q/4Q26 營收將分別季增 22.1%/30.1% 至 177.1 億 /230.4 億元,毛利率 21.8%/29% , EPS 8.1/10.3 元。

展望 2027-28 年,我們預估環球晶營收將分別年增 66.1%/36.9% 至 1149.6 億元 /1573.9 億元,毛利率提升至 43.8%/51.9% ,主要成長動能來自: (1)12 吋 ASP 持續上行,我們預估年增率分別為 39.4%/9.5% ; (2) 德州、密 蘇里州、義大利新產能逐漸開出,帶動 12 吋出貨量逐年提升,我們預估年 增率分別為 34.7%/34.8% 。預估 2027-28 年 EPS 分別為 75.0/131.0 元。

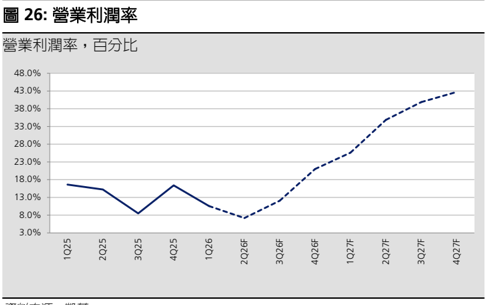

| 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 | 圖 14 :環球晶營運指標預估 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ( 百萬元 ) | 1Q26 | 2Q26F | 3Q26F | 4Q26F | 1Q27F | 2Q27F | 3Q27F | 4Q27F | 1Q28F | 2Q28F | 3Q28F | 4Q28F | 2026F | 2027F | 2028F |

| 營收 | 13,985 | 14,502 | 17,706 | 23,037 | 23,462 | 28,301 | 31,101 | 32,094 | 32,094 | 37,504 | 42,241 | 45,548 | 69,231 | 114,958 | 157,386 |

| 12" | 9,326 | 9,606 | 12,152 | 16,709 | 17,203 | 21,762 | 24,450 | 25,673 | 25,673 | 30,807 | 35,428 | 38,971 | 47,794 | 89,089 | 130,879 |

| 8" | 3,851 | 4,044 | 4,650 | 5,371 | 5,357 | 5,625 | 5,738 | 5,508 | 5,508 | 5,784 | 5,899 | 5,663 | 17,916 | 22,229 | 22,855 |

| 6" | 301 | 346 | 398 | 451 | 395 | 407 | 407 | 407 | 407 | 407 | 407 | 407 | 1,497 | 1,616 | 1,628 |

| 12" 營收 | 9,326 | 9,606 | 12,152 | 16,709 | 17,203 | 21,762 | 24,450 | 25,673 | 25,673 | 30,807 | 35,428 | 38,971 | 47,794 | 89,089 | 130,879 |

| QoQ(%) | (7) | 3 | 27 | 38 | 3 | 27 | 12 | 5 | - | 20 | 15 | 10 | |||

| YoY(%) | (7) | (11) | 27 | 66 | 84 | 127 | 101 | 54 | 49 | 42 | 45 | 52 | 86 | 47 | |

| 12" 出貨量 (kwpq) | 2,700 | 2,781 | 3,198 | 3,998 | 3,742 | 4,303 | 4,518 | 4,518 | 4,518 | 5,422 | 6,235 | 6,859 | 12,677 | 17,081 | 23,034 |

| QoQ(%) | (8) | 3 | 15 | 25 | (6) | 15 | 5 | - | - | 20 | 15 | 10 | |||

| YoY(%) | 0 | (10) | 12 | 36 | 39 | 55 | 41 | 13 | 21 | 26 | 38 | 52 | 35 | 35 | |

| ASP(US$) | 110 | 110 | 121 | 133 | 147 | 161 | 173 | 181 | 181 | 181 | 181 | 181 | 119 | 166 | 181 |

| QoQ(%) | (0) | - | 10 | 10 | 10 | 10 | 7 | 5 | - | - | - | - | |||

| YoY(%) | (1) | (2) | 8 | 21 | 33 | 46 | 42 | 36 | 24 | 12 | 5 | - | 39 | 10 | |

| 8" 營收 | 3,851 | 4,044 | 4,650 | 5,371 | 5,357 | 5,625 | 5,738 | 5,508 | 5,508 | 5,784 | 5,899 | 5,663 | 17,916 | 22,229 | 22,855 |

| QoQ(%) | (7) | 5 | 15 | 16 | (0) | 5 | 2 | (4) | - | 5 | 2 | (4) | |||

| YoY(%) | (18) | (15) | 11 | 30 | 39 | 39 | 23 | 3 | 3 | 3 | 3 | 3 | 24 | 3 | |

| 8" 出貨量 (kwpq) | 2,857 | 2,999 | 3,449 | 3,794 | 3,605 | 3,605 | 3,677 | 3,530 | 3,530 | 3,706 | 3,780 | 3,629 | 13,100 | 14,415 | 14,645 |

| QoQ(%) | (9) | 5 | 15 | 10 | (5) | - | 2 | (4) | - | 5 | 2 | (4) | |||

| YoY(%) | (11) | (15) | 7 | 21 | 26 | 20 | 7 | (7) | (2) | 3 | 3 | 3 | 10 | 2 | |

| ASP(US$) | 43 | 43 | 43 | 45 | 47 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 44 | 49 | 50 |

| QoQ(%) | 1 | - | - | 5 | 5 | 5 | - | - | - | - | - | - | |||

| YoY(%) | (3) | (2) | (2) | 7 | 10 | 16 | 16 | 10 | 5 | - | - | - | 13 | 1 | |

| 6" 營收 | 301 | 346 | 398 | 451 | 395 | 407 | 407 | 407 | 407 | 407 | 407 | 407 | 1,497 | 1,616 | 1,628 |

| QoQ(%) | (9) | 15 | 15 | 13 | (12) | 3 | - | - | - | - | - | - | |||

| YoY(%) | (57) | (63) | 13 | 36 | 31 | 17 | 2 | (10) | 3 | - | - | - | 8 | 1 | |

| 美金兌台幣 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 |

| QoQ(%) | 1 | - | - | - | - | - | - | - | - | - | - | - | |||

| 營業成本 | 11,071 | 11,968 | 13,855 | 16,360 | 15,601 | 16,284 | 16,435 | 16,285 | 17,089 | 18,548 | 19,621 | 20,390 | 53,254 | 64,605 | 75,648 |

| 折舊與攤銷 | 2,156 | 2,587 | 3,234 | 4,042 | 3,759 | 3,496 | 3,251 | 3,024 | 3,684 | 3,426 | 3,186 | 2,963 | 12,018 | 13,530 | 13,259 |

| 變動成本 | 8,916 | 9,381 | 10,621 | 12,318 | 11,842 | 12,788 | 13,184 | 13,261 | 13,405 | 15,121 | 16,434 | 17,427 | 41,236 | 51,074 | 62,388 |

| 毛利 | 2,914 | 2,534 | 3,852 | 6,677 | 7,861 | 12,017 | 14,666 | 15,809 | 15,005 | 18,956 | 22,620 | 25,157 | 15,977 | 50,354 | 81,738 |

| 毛利率 (%) | 21 | 17 | 22 | 29 | 34 | 42 | 47 | 49 | 47 | 51 | 54 | 55 | 23 | 44 | 52 |

| 營業利益 | 1,475 | 1,041 | 2,134 | 4,834 | 6,008 | 9,866 | 12,396 | 13,707 | 13,015 | 16,781 | 20,339 | 22,834 | 9,484 | 41,977 | 72,969 |

| 營業外損益 | 871 | 5,211 | 2,734 | 1,331 | 504 | 740 | 798 | 807 | 1,167 | 1,137 | 1,490 | 1,552 | 10,147 | 2,849 | 5,346 |

| 所得稅 | (451) | (1,250) | (974) | (1,233) | (1,302) | (2,121) | (2,639) | (2,903) | (2,836) | (3,584) | (4,366) | (4,877) | (3,908) | (8,965) | (15,663) |

| 稅率 (%) | 19 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 |

| 稅後淨利 | 1,896 | 5,001 | 3,894 | 4,932 | 5,210 | 8,484 | 10,555 | 11,612 | 11,345 | 14,335 | 17,463 | 19,509 | 15,723 | 35,860 | 62,652 |

| EPS( 元 ) | 3.97 | 10.46 | 8.14 | 10.32 | 10.90 | 17.75 | 22.08 | 24.29 | 23.73 | 29.98 | 36.53 | 40.80 | 32.89 | 75.00 | 131.04 |

資料來源:凱基預估

圖 15 : 2Q26 、 3Q26 財測暨市場共識比較

| 2Q26F | 2Q26F | 2Q26F | 2Q26F | 2Q26F | 3Q26F | 3Q26F | 3Q26F | 3Q26F | 3Q26F | |

|---|---|---|---|---|---|---|---|---|---|---|

| 百萬元 | 凱基預估 | QoQ (%) | YoY (%) | 市場共識 | 差異 (%) | 凱基預估 | QoQ (%) | YoY (%) | 市場共識 | 差異 (%) |

| 營收 | 14,502 | 3.7 | (9.4) | 15,487 | (6.4) | 17,706 | 22.1 | 22.2 | 17,159 | 3.2 |

| 毛利 | 2,534 | (13.0) | (38.5) | 3,511 | (27.8) | 3,852 | 52.0 | 44.7 | 4,163 | (7.5) |

| 營業利益 | 1,041 | (29.5) | (57.3) | 2,064 | (49.6) | 2,134 | 105.1 | 73.5 | 2,625 | (18.7) |

| 稅後淨利 | 5,001 | 163.8 | 197.4 | 2,296 | 117.8 | 3,894 | (22.1) | 97.8 | 2,326 | 67.4 |

| 每股盈餘 ( 元 ) | 10.46 | 163.8 | 197.4 | 4.68 | 123.5 | 8.14 | (22.1) | 97.8 | 5.11 | 59.3 |

| 毛利率 (%) | 17.5 | (3.4) ppts | (4.9) ppts | 22.7 | (1.8) ppts | 21.8 | 0.9 ppts | 3.4 ppts | 24.3 | (2.5) ppts |

| 營利率 (%) | 7.2 | (3.4) ppts | (4.7) ppts | 13.3 | (2.8) ppts | 12.1 | 1.5 ppts | 3.6 ppts | 15.3 | (3.2) ppts |

| 淨利率 (%) | 34.5 | 20.9 ppts | 3.1 ppts | 14.8 | (1.3) ppts | 22.0 | 8.4 ppts | 8.4 ppts | 13.6 | 8.4 ppts |

資料來源: Bloomberg ,凱基預估

圖 16 : 2026 、 2027 、 2028 年財測暨市場共識比較

| 2026F | 2026F | 2026F | 2027F | 2027F | 2027F | 2027F | 2028F | 2028F | 2028F | 2028F | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 百萬元 | 凱基預估 | YoY (%) | 市場共識 | 差異 (%) | 凱基預估 | YoY (%) | 市場共識 | 差異 (%) | 凱基預估 | YoY (%) | 市場共識 | 差異 (%) |

| 營收 | 69,231 | 14.2 | 65,314 | 6.0 | 114,958 | 66.1 | 79,568 | 44.5 | 157,386 | 36.9 | 92,423 | 70.3 |

| 毛利 | 15,977 | 9.3 | 15,619 | 2.3 | 50,354 | 215.2 | 22,355 | 125.2 | 81,738 | 62.3 | 31,518 | 159.3 |

| 營業利益 | 9,484 | 9.8 | 9,496 | (0.1) | 41,977 | 342.6 | 15,953 | 163.1 | 72,969 | 73.8 | 22,809 | 219.9 |

| 稅後淨利 | 15,723 | 115.0 | 9,686 | 62.3 | 35,860 | 128.1 | 13,885 | 158.3 | 62,652 | 74.7 | 19,838 | 215.8 |

| 每股盈餘 ( 元 ) | 32.89 | 115.0 | 20.01 | 64.3 | 75.00 | 128.1 | 29.00 | 158.6 | 131.04 | 74.7 | 41.46 | 216.0 |

| 毛利率 (%) | 23.1 | (1.1) ppts | 23.9 | (0.8) ppts | 43.8 | 20.7 ppts | 28.1 | 15.7 ppts | 51.9 | 8.1 ppts | 34.1 | 17.8 ppts |

| 營利率 (%) | 13.7 | (0.6) ppts | 14.5 | (0.8) ppts | 36.5 | 22.8 ppts | 20.1 | 16.5 ppts | 46.4 | 9.8 ppts | 24.7 | 21.7 ppts |

| 淨利率 (%) | 22.7 | 10.6 ppts | 14.8 | 7.9 ppts | 31.2 | 8.5 ppts | 17.4 | 13.7 ppts | 39.8 | 8.6 ppts | 21.5 | 18.3 ppts |

資料來源: Bloomberg ,凱基預估

12 吋矽晶圓新一輪上行循環正式啟動

矽晶圓為半導體產業的基礎原材料,其景氣循環往往反映整體半導體需求強 弱。真正由終端需求驅動且具延續性的上行週期,最終通常都會傳導至矽晶 圓供需與價格。自 2023 年 AI 帶動先進製程、先進封裝與 HBM 需求快速成 長,到 2025 年通用型伺服器驅動記憶體進入超級週期,皆持續推升 12 吋矽 晶圓需求,並逐步消化疫情期間新增產能。另一方面, Agentic AI 對通用型 伺服器、 CPU 與記憶體需求的重要性,直到 2H25-1H26 才逐漸受到產業重 視,而新建一座 12 吋晶圓廠自規劃、建廠、客戶驗證至量產通常需 3 至 4 年,使供給難以於短期快速回應需求成長。

隨著 2026 年主要矽晶圓廠 12 吋稼動率逐步提升,我們認為 1H26 可視為本 輪矽晶圓景氣循環的谷底,後續供需將逐季改善。本輪週期甚至有機會超越 過去幾次上行循環,主要來自三項因素: (1) 記憶體超級循環下,矽晶圓成本 占記憶體產值比重已降至歷史低位,即使價格大幅調漲,對記憶體原廠獲利 影響仍相當有限; (2) 機器人、 AI PC 、 AI 手機及自駕車等實體 AI 應用,有望 進一步延續 AI 基礎建設需求; (3)12 吋供需趨緊後,成熟製程稼動率提升可 望進一步帶動 8 吋與 6 吋矽晶圓供需改善。

在龍頭廠商信越與 SUMCO 皆維持保守擴產下,環球晶近年積極布局新增產 能與提升市佔,預期將成為本輪景氣復甦的主要受惠者。我們重啟環球晶評 等,給予「增加持股」評等與目標價 1500 元。係根據 2027 年 EPS 的 20 倍 本益比 ( 過去 5 年平均 ) 推算,主要考量目前仍處景氣復甦初期,隨後續漲價 趨勢逐步確認,評價仍具進一步上調空間。

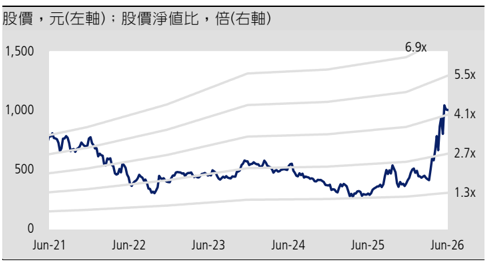

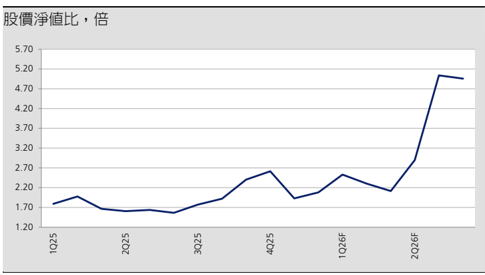

圖 17 :未來 12 個月預估股價淨值比區間

資料來源: TEJ ,凱基預估

圖 19 :同業比較 -投資評價

| 公司 | 代碼 | 市值 | 股價 | 每股盈餘 ( 當地貨幣 ) | 每股盈餘 ( 當地貨幣 ) | 每股淨值 ( 當地貨幣 ) | 每股淨值 ( 當地貨幣 ) | 本益比 ( 倍 ) | 本益比 ( 倍 ) | 股價淨值比 ( 倍 ) | 股價淨值比 ( 倍 ) | ROE (%) | ROE (%) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (百萬美元) | (當地貨幣) | 2026F | 2027F | 2026F | 2027F | 2026F | 2027F | 2026F | 2027F | 2026F | 2027F | ||

| 環球晶圓 | 6488 TT | 15,086 | 1,005.0 | 32.89 | 75.00 | 222.5 | 268.1 | 30.6 | 13.4 | 4.5 | 3.7 | 15.8 | 30.6 |

| 台勝科 | 3532 TT | 4,432 | 364.0 | 5.85 | 7.65 | N.A. | N.A. | 62.2 | 47.6 | N.A. | N.A. | N.A. | N.A. |

| 崇越科技 | 5434 TT | 3,338 | 549.0 | 27.88 | 31.78 | 114.9 | 135.1 | 19.7 | 17.3 | 4.8 | 4.1 | 24.1 | 22.1 |

| 合晶 | 6182 TT | 2,292 | 123.0 | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. |

| 嘉晶 | 3016 TT | 1,209 | 133.5 | 2.13 | 3.71 | 17.9 | 20.9 | 62.8 | 36.0 | 7.5 | 6.4 | 11.1 | 18.7 |

| 信越化學工業 | 4063 JP | 85,910 | 7,008.0 | 261.19 | 309.51 | 2,356.6 | 2,509.8 | 26.8 | 22.6 | 3.0 | 2.8 | 12.7 | 12.7 |

| Sumco | 3436 JP | 8,675 | 4,029.0 | (47.73) | 71.82 | 1,581.3 | 1,617.6 | N.A. | 56.1 | 2.5 | 2.5 | (3.3) | 3.7 |

| 世創電子材料 | WAF GY | 3,030 | 80.6 | (7.07) | (4.37) | 53.7 | 48.3 | N.A. | N.A. | 1.5 | 1.7 | (11.7) | (8.5) |

| SunEdison 半導體 | Semi US | 40 | 39.5 | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. |

| Cemat | CEMAT DC | 32 | 0.8 | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. | N.A. |

| 同業平均 | 40.4 | 32.2 | 4.0 | 3.5 | 8.1 | 13.2 |

資料來源: Bloomberg ;凱基

資料來源: TEJ ,凱基預估

圖 20: 公司概況

環球晶圓前身為中美晶 的半導體業務單位,於 2011 年自中美晶 切割獨立、 2015 年掛牌上櫃。目前為全球第三大半導體晶圓供 應商 (2008 年自 Texas Instruments ( 美 ) 收購 GlobiTech , 2012 年 自 Toshiba ( 日 ) 收購 Covalent Silicon , 2016 年再收購 SunEdison ( 美 )) 。公司專精於磊晶圓、拋光晶圓、退火晶圓 ( 直徑 3-12') ,生 產基地遍佈亞洲、歐洲和美國。

資料來源:凱基

資料來源:凱基

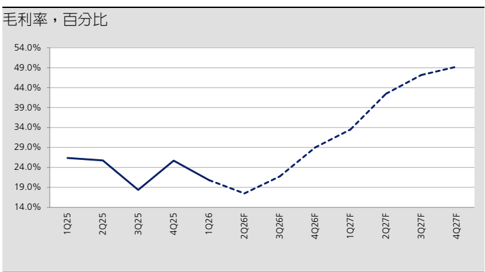

圖 24: 毛利率

資料來源:凱基

資料來源:凱基

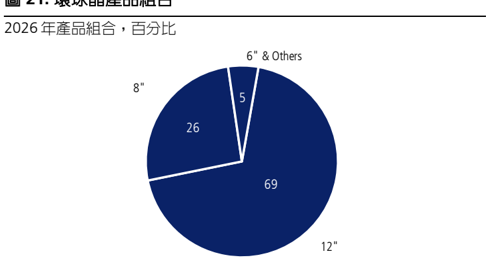

圖 21: 環球晶產品組合

資料來源:凱基預估

資料來源:凱基

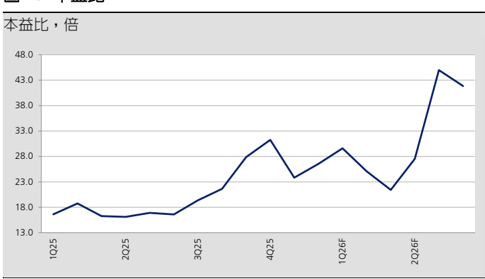

圖 25: 本益比

資料來源:凱基

圖 27: 股價淨值比

資料來源:凱基

損益表

| 季度 | 季度 | 年度 | 年度 | 年度 | 年度 | 年度 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Mar-26A | Jun-26F | Sep-26F | Dec-26F | Mar-27F | Jun-27F | Sep-27F | Dec-27F | Dec-26F | Dec-27F | Dec-28F | |

| 損益表 (NT$百萬) | |||||||||||

| 營業收入 | 13,985 | 14,502 | 17,706 | 23,037 | 23,462 | 28,301 | 31,101 | 32,094 | 69,231 | 114,958 | 157,386 |

| 營業成本 | (11,071) | (11,968) | (13,855) | (16,360) | (15,601) | (16,284) | (16,435) | (16,285) | (53,254) | (64,605) | (75,648) |

| 營業毛利 | 2,914 | 2,534 | 3,852 | 6,677 | 7,861 | 12,017 | 14,666 | 15,809 | 15,977 | 50,354 | 81,738 |

| 營業費用 | (1,438) | (1,494) | (1,718) | (1,843) | (1,854) | (2,151) | (2,270) | (2,102) | (6,492) | (8,377) | (8,769) |

| 營業利益 | 1,475 | 1,041 | 2,134 | 4,834 | 6,008 | 9,866 | 12,396 | 13,707 | 9,484 | 41,977 | 72,969 |

| 折舊 | (2,199) | (2,536) | (3,176) | (1,016) | (3,622) | (3,792) | (3,371) | (3,095) | (11,818) | (13,881) | (13,798) |

| 攤提 | (6) | (1) | (1) | (13) | - | - | - | - | (6) | - | - |

| EBITDA | 3,680 | 3,578 | 5,311 | 5,863 | 9,630 | 13,658 | 15,767 | 16,802 | 21,308 | 55,858 | 86,767 |

| 利息收入 | 916 | 1,135 | 1,016 | 622 | 806 | 1,033 | 1,076 | 1,099 | 3,688 | 4,013 | 6,505 |

| 投資利益淨額 | 15 | 23 | 19 | 23 | 20 | 21 | 21 | 21 | 80 | 84 | 85 |

| 其他營業外收入 | 0 | (0) | 0 | (0) | 0 | 0 | (0) | 0 | - | 0 | (0) |

| 總營業外收入 | 930 | 1,158 | 1,035 | 646 | 826 | 1,054 | 1,097 | 1,120 | 3,768 | 4,097 | 6,589 |

| 利息費用 | (424) | (261) | (301) | (315) | (321) | (314) | (299) | (313) | (1,301) | (1,248) | (1,243) |

| 投資損失 | - | - | - | - | - | - | - | - | - | - | - |

| 其他營業外費用 | 365 | 4,314 | 2,000 | 1,000 | - | - | - | - | 7,679 | - | - |

| 總營業外費用 | (59) | 4,053 | 1,699 | 685 | (321) | (314) | (299) | (313) | 6,378 | (1,248) | (1,243) |

| 稅前純益 | 2,347 | 6,251 | 4,868 | 6,165 | 6,512 | 10,605 | 13,193 | 14,515 | 19,631 | 44,826 | 78,315 |

| 所得稅費用[利益] | (451) | (1,250) | (974) | (1,233) | (1,302) | (2,121) | (2,639) | (2,903) | (3,908) | (8,965) | (15,663) |

| 少數股東損益 | (0) | (0) | (0) | (0) | (0) | (0) | (0) | (0) | (0) | (0) | (0) |

| 非常項目前稅後純益 | 1,896 | 5,001 | 3,894 | 4,932 | 5,210 | 8,484 | 10,555 | 11,612 | 15,723 | 35,860 | 62,652 |

| 非常項目 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | - | 0 | 0 |

| 稅後淨利 | 1,896 | 5,001 | 3,894 | 4,932 | 5,210 | 8,484 | 10,555 | 11,612 | 15,723 | 35,860 | 62,652 |

| 每股盈餘 (NT$) | 3.97 | 10.46 | 8.14 | 10.32 | 10.90 | 17.75 | 22.08 | 24.29 | 32.89 | 75.00 | 131.04 |

| 獲利率 (%) | |||||||||||

| 營業毛利率 | 20.8 | 17.5 | 21.8 | 29.0 | 33.5 | 42.5 | 47.2 | 49.3 | 23.1 | 43.8 | 51.9 |

| 營業利益率 | 10.5 | 7.2 | 12.1 | 21.0 | 25.6 | 34.9 | 39.9 | 42.7 | 13.7 | 36.5 | 46.4 |

| EBITDA Margin | 26.3 | 24.7 | 30.0 | 25.5 | 41.0 | 48.3 | 50.7 | 52.4 | 30.8 | 48.6 | 55.1 |

| 稅前純益率 | 16.8 | 43.1 | 27.5 | 26.8 | 27.8 | 37.5 | 42.4 | 45.2 | 28.4 | 39.0 | 49.8 |

| 稅後純益率 | 13.6 | 34.5 | 22.0 | 21.4 | 22.2 | 30.0 | 33.9 | 36.2 | 22.7 | 31.2 | 39.8 |

| 季成長率 (%) | |||||||||||

| 營業收入 | (3.6) | 3.7 | 22.1 | 30.1 | 1.8 | 20.6 | 9.9 | 3.2 | |||

| 營業毛利 | (21.8) | (13.0) | 52.0 | 73.4 | 17.7 | 52.9 | 22.0 | 7.8 | |||

| 營業收益增長 | (38.0) | (29.5) | 105.1 | 126.5 | 24.3 | 64.2 | 25.6 | 10.6 | |||

| EBITDA | (13.7) | (2.8) | 48.4 | 10.4 | 64.2 | 41.8 | 15.4 | 6.6 | |||

| 稅前純益 | (19.3) | 166.4 | (22.1) | 26.7 | 5.6 | 62.9 | 24.4 | 10.0 | |||

| 稅後純益 | (14.0) | 163.8 | (22.1) | 26.7 | 5.6 | 62.9 | 24.4 | 10.0 | |||

| 年成長率 (%) | |||||||||||

| 營業收入 | (10.3) | (9.4) | 22.2 | 58.9 | 67.8 | 95.1 | 75.6 | 39.3 | 14.2 | 66.1 | 36.9 |

| 營業毛利 | (29.1) | (38.5) | 44.7 | 79.2 | 169.8 | 374.2 | 280.8 | 136.8 | 9.3 | 215.2 | 62.3 |

| 營業收益 | (43.0) | (57.3) | 73.5 | 103.2 | 307.2 | 848.1 | 480.9 | 183.5 | 9.8 | 342.6 | 73.8 |

| EBITDA | (24.0) | (26.7) | 47.8 | 37.5 | 161.7 | 281.7 | 196.8 | 186.6 | 21.2 | 162.1 | 55.3 |

| 稅前純益 | 10.0 | 173.2 | 122.6 | 112.1 | 177.5 | 69.7 | 171.0 | 135.4 | 106.3 | 128.3 | 74.7 |

| 稅後純益 | 30.2 | 197.4 | 97.8 | 123.7 | 174.8 | 69.7 | 171.0 | 135.4 | 115.0 | 128.1 | 74.7 |

資料來源:公司資料,凱基

| 資產負債表 | |||||

|---|---|---|---|---|---|

| NT$百萬 | Dec-24A | Dec-25A | Dec-26F | Dec-27F | Dec-28F |

| 資產總額 | 224,581 | 218,343 | 223,481 | 251,842 | 298,860 |

| 流動資產 | 80,492 | 86,629 | 83,747 | 96,601 | 121,665 |

| 現金及短期投資 | 38,958 | 19,486 | 17,142 | 31,033 | 52,263 |

| 存貨 | 11,238 | 10,399 | 14,836 | 13,074 | 14,492 |

| 應收帳款及票據 | 10,265 | 10,113 | 14,318 | 16,247 | 18,781 |

| 其他流動資產 | 20,030 | 46,632 | 37,451 | 36,248 | 36,129 |

| 非流動資產 | 144,089 | 131,713 | 139,734 | 155,241 | 177,195 |

| 長期投資 | 14,280 | 14,811 | 15,495 | 15,495 | 15,495 |

| 固定資產 | 119,074 | 107,241 | 114,027 | 128,887 | 150,140 |

| 什項資產 | 10,734 | 9,661 | 10,213 | 10,859 | 11,560 |

| 負債總額 | 133,553 | 125,048 | 122,890 | 129,421 | 121,618 |

| 流動負債 | 65,065 | 54,109 | 66,781 | 73,406 | 65,610 |

| 應付帳款及票據 | 5,371 | 4,161 | 6,064 | 6,534 | 8,855 |

| 短期借款 | 29,137 | 31,010 | 37,445 | 37,445 | 37,445 |

| 什項負債 | 30,556 | 18,938 | 23,273 | 29,428 | 19,311 |

| 長期負債 | 68,488 | 70,939 | 56,108 | 56,015 | 56,007 |

| 長期借款 | 37,678 | 43,244 | 28,998 | 28,998 | 28,998 |

| 其他負債及準備 | 30,061 | 27,046 | 26,887 | 26,794 | 26,786 |

| 股東權益總額 | 91,028 | 93,295 | 100,592 | 122,422 | 177,242 |

| 普通股本 | 4,781 | 4,781 | 4,781 | 4,781 | 4,781 |

| 保留盈餘 | 30,574 | 27,213 | 33,555 | 56,520 | 110,207 |

| 少數股東權益 | (3) | (3) | (3) | (3) | (3) |

| 優先股股東資金 | - | - | - | - | - |

主要財務比率

資料來源:公司資料,凱基

| Dec-24A | Dec-25A | Dec-26F | Dec-27F | Dec-28F | |

|---|---|---|---|---|---|

| 年成長率 | |||||

| 營業收入 | (11.4%) | (3.2%) | 14.2% | 66.1% | 36.9% |

| 營業收益增長 | (29.6%) | (38.8%) | 9.8% | 342.6% | 73.8% |

| EBITDA | (17.2%) | (20.7%) | 21.2% | 162.1% | 55.3% |

| 稅後純益 | (50.2%) | (25.7%) | 115.0% | 128.1% | 74.7% |

| 每股盈餘成長率 | (53.6%) | (27.4%) | 115.0% | 128.1% | 74.7% |

| 獲利能力分析 | |||||

| 營業毛利率 | 31.6% | 24.1% | 23.1% | 43.8% | 51.9% |

| 營業利益率 | 22.5% | 14.3% | 13.7% | 36.5% | 46.4% |

| EBITDA Margin | 35.4% | 29.0% | 30.8% | 48.6% | 55.1% |

| 稅後純益率 | 15.7% | 12.1% | 22.7% | 31.2% | 39.8% |

| 平均資產報酬率 | 4.8% | 3.3% | 7.1% | 15.1% | 22.8% |

| 股東權益報酬率 | 12.5% | 7.9% | 16.2% | 32.2% | 41.8% |

| 穩定 \ 償債能力分析 | |||||

| 毛負債比率 (%) | 73.4% | 79.6% | 66.1% | 54.3% | 37.5% |

| 淨負債比率 | 30.6% | 58.7% | 49.0% | 28.9% | 8.0% |

| 利息保障倍數 (x) | 15.3 | 9.6 | 16.1 | 36.9 | 64.0 |

| 利息及短期債保障倍數 (x) | 0.3 | 0.2 | 0.3 | 0.5 | 0.7 |

| Cash Flow Int. Coverage (x) | 17.3 | 11.5 | 9.1 | 41.1 | 60.3 |

| Cash Flow/Int. & ST Debt (x) | 0.5 | 0.4 | 0.3 | 1.3 | 1.9 |

| 流動比率 (x) | 1.2 | 1.6 | 1.3 | 1.3 | 1.9 |

| 速動比率 (x) | 1.1 | 1.4 | 1.0 | 1.1 | 1.6 |

| 淨負債 (NT$百萬) | 27,886 | 54,770 | 49,321 | 35,431 | 14,200 |

| 每股資料分析 | |||||

| 每股盈餘 (NT$) | 21.06 | 15.29 | 32.89 | 75.00 | 131.04 |

| 每股現金盈餘 (NT$) | 32.17 | 26.66 | 24.83 | 107.16 | 156.70 |

| 每股淨值 (NT$) | 190.40 | 195.14 | 210.40 | 256.06 | 370.72 |

| 調整後每股淨值 (NT$) | 194.71 | 195.14 | 210.40 | 256.06 | 370.72 |

| 每股營收 (NT$) | 133.95 | 126.74 | 144.80 | 240.44 | 329.18 |

| EBITDA/Share (NT$) | 47.46 | 36.78 | 44.57 | 116.83 | 181.48 |

| 每股現金股利 (NT$) | 11.00 | 7.70 | 16.44 | 37.50 | 65.52 |

| 資產運用狀況 | |||||

| 資產周轉率 (x) | 0.30 | 0.27 | 0.31 | 0.48 | 0.57 |

| 應收帳款周轉天數 | 60.0 | 60.9 | 75.5 | 51.6 | 43.7 |

| 存貨周轉天數 | 96.1 | 82.6 | 101.7 | 73.9 | 70.1 |

| 應付帳款周轉天數 | 45.9 | 33.0 | 41.6 | 36.9 | 42.8 |

| 現金轉換周轉天數 | 110.1 | 110.4 | 135.6 | 88.5 | 70.9 |

| 損益表 | |||||

|---|---|---|---|---|---|

| NT$百萬 營業收入 | Dec-24A 62,626 | Dec-25A 60,598 | Dec-26F 69,231 | Dec-27F 114,958 | Dec-28F 157,386 |

| 營業成本 | (42,823) | (45,974) | (53,254) | (64,605) | (75,648) |

| 營業毛利 | 19,804 | 14,624 | 15,977 | 50,354 | 81,738 |

| (5,685) | |||||

| 營業費用 | (5,987) | (6,492) | (8,377) | (8,769) | |

| 營業利益 | 14,118 | 8,636 | 9,484 | 41,977 | 72,969 |

| 總營業外收入 | 3,543 | 2,320 | 3,768 | 4,097 | 6,589 |

| 利息收入 | 3,357 | 2,236 | 3,688 | 4,013 | 6,505 |

| 投資利益淨額 | 186 - | 85 | 80 0 | 84 0 | 85 (0) |

| 其他營業外收入 | (0) | ||||

| 總營業外費用 | (5,233) | (1,440) | 6,378 | (1,248) | (1,243) |

| 利息費用 | (868) | (1,111) | (1,301) | (1,248) | (1,243) |

| 投資損失 | - | - | - | - | - |

| 其他營業外費用 | (4,364) | (329) | 7,679 | - | - |

| 稅前純益 | 12,429 | 9,516 | 19,631 | 44,826 | 78,315 |

| 所得稅費用[利益] | (2,590) | (2,205) | (3,908) | (8,965) | (15,663) |

| 少數股東損益 | 7 | 0 | (0) | (0) | (0) |

| 非常項目 | - | 0 | 0 | 0 | 0 |

| 稅後淨利 | 9,846 | 7,312 | 15,723 | 35,860 | 62,652 |

| EBITDA | 22,188 | 17,585 | 21,308 | 55,858 | 86,767 |

| 每股盈餘 (NT$) | 21.06 | 15.29 | 32.89 | 75.00 | 131.04 |

現金流量

| NT$百萬 | Dec-24A | Dec-25A | Dec-26F | Dec-27F | Dec-28F |

|---|---|---|---|---|---|

| 營運活動之現金流量 | 15,041 | 12,745 | 11,872 | 51,234 | 74,921 |

| 本期純益 | 9,846 | 7,312 | 15,723 | 35,860 | 62,652 |

| 折舊及攤提 | 8,069 | 8,949 | 11,824 | 13,881 | 13,798 |

| 本期運用資金變動 | (1,485) | (21) | (6,739) | 303 | (1,630) |

| 其他營業資產及負債變動 | (1,389) | (3,495) | (8,937) | 1,190 | 101 |

| 投資活動之現金流量 | (29,620) | (34,049) | (3,001) | (29,389) | (35,753) |

| 投資用短期投資出售[新購] | (6,846) | (106) | - | - | - |

| 本期長期投資變動 | - | - | 13 | - | - |

| 資本支出淨額 | (48,319) | (33,497) | (18,205) | (28,741) | (35,052) |

| 其他資產變動 | 25,546 | (445) | 15,191 | (647) | (701) |

| 自由現金流 | (30,580) | (17,956) | (5,529) | 19,024 | 35,491 |

| 融資活動之現金流量 | 25,740 | 1,303 | (11,777) | (7,955) | (17,938) |

| 短期借款變動 | 494 | (7,146) | (7,877) | - | - |

| 長期借款變動 | 10,849 | 15,280 | (3,493) | - | - |

| 現金 増 資 | 21,891 | - | - | - | - |

| 已支付普通股股息 | (8,748) | (5,259) | (3,681) | (7,862) | (17,930) |

| 其他融資現金流 | 1,254 | (1,572) | 3,274 | (93) | (7) |

| 匯率影響數 | 1,603 | 556 | 543 | ||

| - | - | ||||

| 本期產生現金流量 | 12,765 | (19,445) | (2,363) | 13,890 | 21,231 |

| 投資回報率 | Dec-24A | Dec-25A | Dec-26F | Dec-27F | Dec-28F |

|---|---|---|---|---|---|

| 1 - 營業成本/營業收入 - 銷管費用/營業收入 | 9.1% | 9.9% | 9.4% | 7.3% | 5.6% |

| = 營業利益率 | 22.5% | 14.3% | 13.7% | 36.5% | 46.4% |

| 1 / (營業運用資金/營業收入 | 0.1 | 0.7 | 0.5 | 0.3 | 0.3 |

| + 淨固定資產/營業收入 | 1.9 | 1.8 | 1.6 | 1.1 | 1.0 |

| + 什項資產/營業收入) | 0.1 | 0.0 | 0.1 | 0.1 | 0.1 |

| = 資本周轉率 | 0.5 | 0.4 | 0.4 | 0.7 | 0.8 |

| 營業利益率 | 22.5% | 14.3% | 13.7% | 36.5% | 46.4% |

| x 資本周轉率 | 0.5 | 0.4 | 0.4 | 0.7 | 0.8 |

| x (1 - 有效現金稅率) | 79.2% | 76.8% | 80.1% | 80.0% | 80.0% |

| = 稅後 ROIC | 8.7% | 4.3% | 4.8% | 20.1% | 29.1% |

資料來源:公司資料,凱基

環球晶 -以往評級及目標價

資料來源: TEJ ,凱基