PDF 原檔:報告_凱基_禾伸堂3026_20260629_original.pdf

圖片清單(已驗證 2026-06-30)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

| 報告_凱基_禾伸堂3026_20260629_002.png | 108KB | 真資料圖 | PSU 架構內電力傳輸路徑示意,含 PFC、MOSFET、LLC 轉換器、變壓器與標示 NP0 的位置。 |

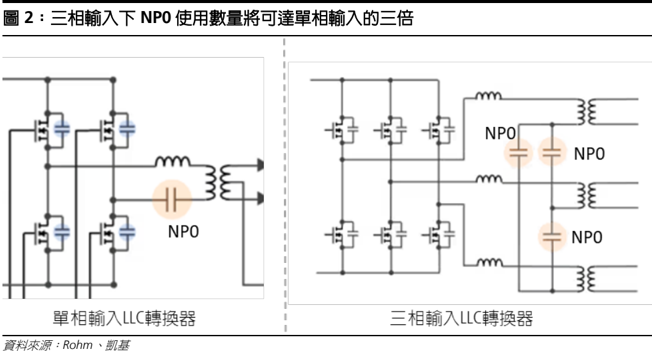

| 報告_凱基_禾伸堂3026_20260629_003.png | 74KB | 真資料圖 | 單相與三相 LLC 轉換器對照示意,三相圖中標出多個 NP0 元件位置。 |

原始內容

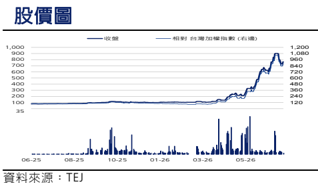

4X 821 June 29 (NT$)

12 10 701F (NT$)

AU XENE (NT$)

→ KGI

(%)

THE 2M (%)

AMAZ

766

950

650

46.2

1 2026-27

1EЛR 255 187 •

2026-27 M54 71% • 64% •

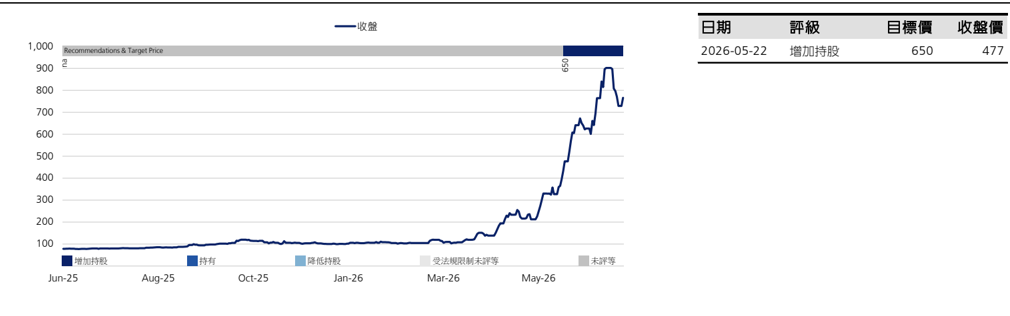

增加持股‧維持

2025-

收盤價 June 29 (NT$)

766

12 個月目標價 (NT$)

950

前次目標價 (NT$)

650

調升 (%)

46.2

上漲空間 (%)

24.0

127.1 / 3,988

165.9

27

: 4.46

焦點內容

77.30 -902

- 導入獨立電源櫃設計,推估 2026-27 年 AI 伺服器 PSU 市場規模分別達 50 億元及 255 億元。 779

- 高階產品維持領先地位,推估公司 2026-27 年市占率達 71% 、 64% 。

- 供不應求持續,有望推升價格調漲, 帶動營收及毛利率成長。預估 202527 年 EPS CAGR 達 141% 。

交易資料表

市值 : (NT$bn/US$mn)

127.1 / 3,988

流通在外股數 ( 百萬股 ) :

165.9

外資持有股數 ( 百萬股 ) :

27

3M 平均成交量 ( 百萬股 ) :

4.46

52 週股價 ( 低 \ 高 ) (NT$):

77.30 -902

| 股價表現 | 3M | 6M | 12M |

|---|---|---|---|

| 絕對表現 (%) | 407.3 | 666 | 878.3 |

| 相對表現 (%) | 371.4 | 609.8 | 779 |

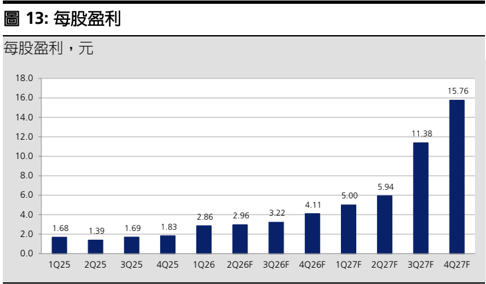

每股盈餘

| NT$ | 1Q | 2Q | 3Q | 4Q |

|---|---|---|---|---|

| 2025 | 1.68A | 1.39A | 1.69A | 1.83A |

| 2026 | 2.86A | 2.96F | 3.22F | 4.11F |

| 2027 | 5.00F | 5.94F | 11.38F | 15.76F |

凱基投顧

鄭宇宏

886 2 2181 8008 benson.yh.cheng@kgi.com

李承泰

886 2 2181 8729

terry.lee@kgi.com

重要免責聲明,詳見最終頁

禾伸堂

(3026. TW/3026 TT)

伺服器電源規格升級推動價量齊揚

重要訊息

持續受惠電源規格升級,帶動產品單價及出貨同步成長。

評論及分析

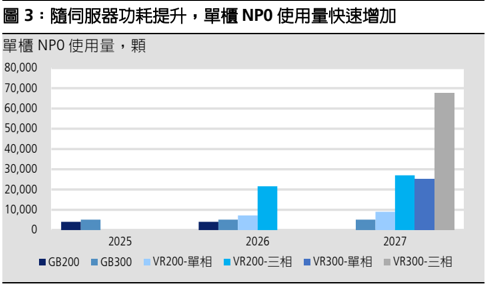

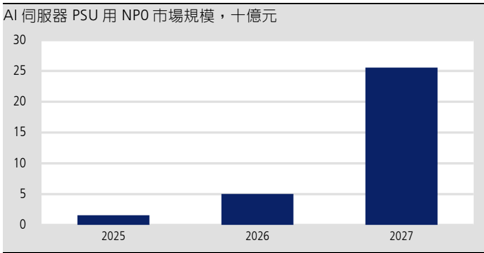

獨立電源櫃導入推升 NP0 市場規模。我們於前次報告提及,未來 VR200 及 VR300 將部分開始採用獨立電源櫃設計。由於單顆 PSU 提升至 12kW 以上, 將開始採用三相電源設計,每一相位均須單獨配置一組 LLC 轉換器,進而推 升 NP0 MLCC 需求。納入前述因素後,推估 2026-27 年僅 AI 伺服器 PSU 用 NP0 TAM 將分別達到 50 億元、 255 億元,年增 219% 、 409% 。

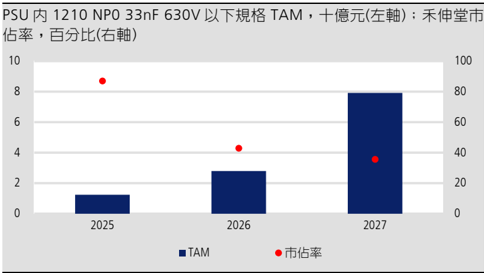

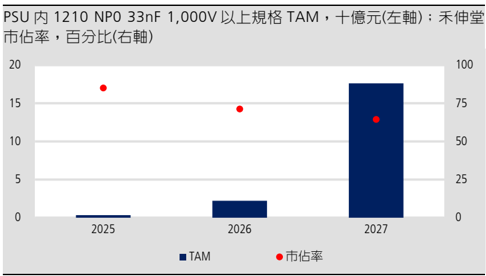

高階 NP0 MLCC 維持領導地位。管理層於股東會表示將積極調整產線,並於 2026-27 年分別擴產 20-40% ,但對於前述龐大需求仍遠遠不足,我們認為 PSU 客戶勢必加速導入其他供應商,預估公司 2026-27 年在 1210 33nF 630V 以下 NP0 市占率將降至 43% 、 36% 。然而,隨 2H26 VR 平台推出,加上獨 立電源櫃導入, NP0 對於電壓、容值需求均將同步提升;目前日韓廠商在 1kV 以上規格 NP0 仍在驗證階段,且通過後尚需時間進行良率爬坡,故預期 禾伸堂該規格將維持 71% 、 64% 的市佔率。雖市占率有所下降,但因於高 階市場保持領先,加上整體市場規模快速擴張,營收及獲利仍具上行空間。

供不應求格局延續,有望進一步進行價格調漲。根據我們產業調研,日系廠 商部分相同規格產品在其他應用領域價格更高。在此背景下,若需引入其他 供應商以滿足龐大需求,我們認為 NP0 MLCC 價格有望進一步調漲,推升公 司營收及毛利率表現。

預估 2025-27 年 EPS CAGR 達 141% 。考量市場規模放大,加上漲價因素, 我們上修 2026-27 年營收至年增 20% 、 73% ,其中 NP0 MLCC 佔被動元件 營收比重預估提升至 41% 、 73% ,且在漲價背景下,上調毛利率預估至 25.8% 、 38.3% ,帶動 EPS 快速成長至 13.15 元、 38.09 元。

投資建議

我們維持禾伸堂「增加持股」評等,並上調 12 個月目標價至 950 元,係基 於 2027 年 EPS 預估的 25 倍,看好公司在高階 NP0 MLCC 持續維持領導地 位,且短期日系廠商競爭有限,將成為最主要受惠者。

投資風險

伺服器規格下降且出貨不如預期;日系同業積極擴產搶佔市佔率。

| 主要財務數據及估值 | Dec-25A | Dec-26F | Dec-27F | ||

|---|---|---|---|---|---|

| 營業收入 (NT$百萬) | 13,240 | 12,786 | 13,427 | 16,126 | 27,927 |

| 營業毛利 (NT$百萬) | 2,292 | 2,089 | 2,520 | 4,154 | 10,698 |

| 營業利益 (NT$百萬) | 712 | 621 | 1,078 | 2,329 | 7,493 |

| 稅後淨利 (NT$百萬) | 851 | 973 | 1,092 | 2,181 | 6,318 |

| 每股盈餘 (NT$) | 5.13 | 5.87 | 6.58 | 13.15 | 38.09 |

| 每股現金股利 (NT$) | 5.00 | 5.50 | 5.80 | 11.00 | 20.00 |

| 每股盈餘成長率 (%) | (34.2) | 14.4 | 12.2 | 99.8 | 189.7 |

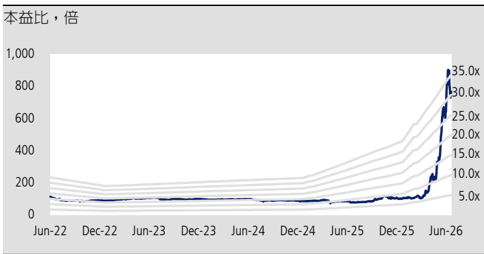

| 本益比 (x) | 149.4 | 130.6 | 116.4 | 58.3 | 20.1 |

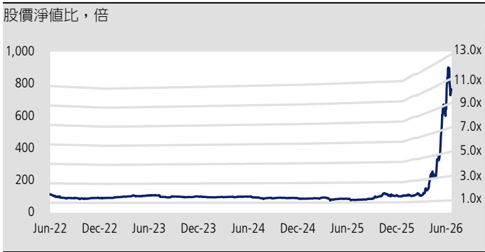

| 股價淨值比 (x) | 12.9 | 12.7 | 12.5 | 12.2 | 8.5 |

| EV/EBITDA (x) | 86.3 | 92.3 | 67.5 | 39.1 | 14.7 |

| 淨負債比率 (%) | Net cash | Net cash | Net cash | Net cash | 0.6 |

| 殖利率 (%) | 0.7 | 0.7 | 0.8 | 1.4 | 2.6 |

| 股東權益報酬率 (%) | 8.7 | 9.8 | 10.8 | 21.2 | 49.8 |

資料來源:公司資料,凱基

被動元件 ‧ 台灣

400/480V AC

PSU túp Nuiti

h

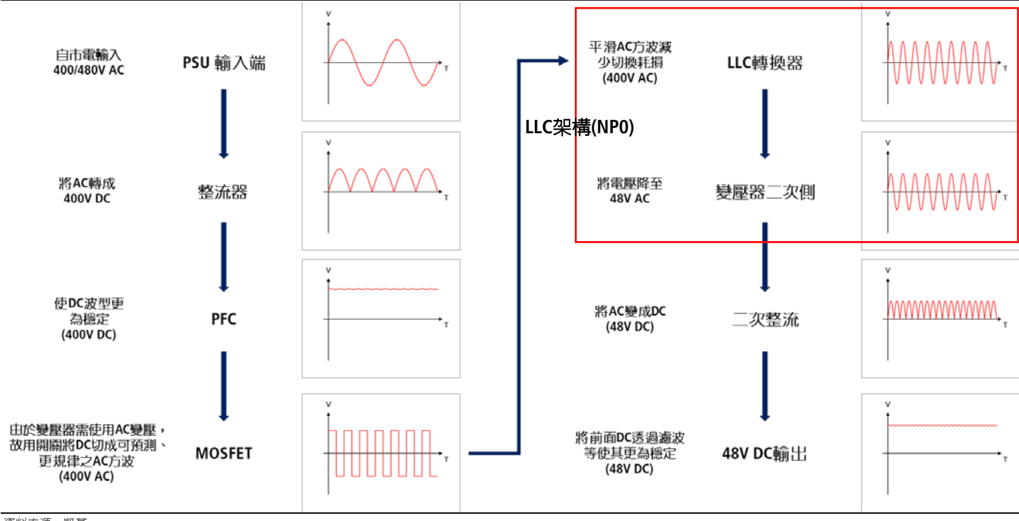

圖 1 :現行 PSU 架構內電力傳輸路徑

AE: Rohm • lE

FMIEZACSAR

資料來源:凱基

FRACSIA

"+)IRTEIN

(400V AC)

NPO

LLCBRTE(NPO)

資料來源:凱基

圖 4 : PSU 用 NP0 市場規模將於 2027 年爆發性成長

資料來源:凱基

NPO|

0000.

圖 5 :預估 2026-27 年公司 PSU 中階 NP0 市占率降至 50% 以下

資料來源:凱基

圖 8 : 2Q-3Q26 財測 vs. 市場共識

| 2Q26F | 2Q26F | 2Q26F | 2Q26F | 2Q26F | 2Q26F | 2Q26F | 3Q26F | 3Q26F | 3Q26F | 3Q26F | 3Q26F | 3Q26F | 3Q26F | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 百萬元 | 修正後 | 修正前 | 調幅 (%) | QoQ (%) | YoY (%) | 市場共識 | 差異 (%) | 修正後 | 修正前 | 調幅 (%) | QoQ (%) | YoY (%) | 市場共識 | 差異 (%) |

| 營收 | 3,995 | 3,960 | 0.9 | 10.4 | 22.1 | 3,733 | 7.0 | 4,090 | 3,958 | 3.3 | 2.4 | 19.1 | 3,979 | 2.8 |

| 毛利 | 974 | 962 | 1.3 | 11.1 | 50.3 | 869 | 12.2 | 1,051 | 970 | 8.3 | 7.8 | 68.3 | 944 | 11.3 |

| 營業利益 | 520 | 512 | 1.6 | 7.7 | 75.5 | 464 | 12.2 | 581 | 516 | 12.7 | 11.7 | 116.8 | 523 | 11.2 |

| 稅後淨利 | 491 | 512 | (4.1) | 3.5 | 113.6 | 379 | 29.5 | 534 | 504 | 5.8 | 8.7 | 90.7 | 428 | 24.6 |

| 每股盈餘 ( 元 ) | 2.96 | 3.09 | (4.1) | 3.5 | 113.6 | 2.77 | 7.0 | 3.22 | 3.04 | 5.8 | 8.7 | 90.7 | 3.10 | 3.7 |

| 毛利率 (%) | 24.4 | 24.3 | 0.1 ppts | 0.2 ppts | 4.6 ppts | 23.3 | 1.1 ppts | 25.7 | 24.5 | 1.2 ppts | 1.3 ppts | 7.5 ppts | 23.7 | 2.0 ppts |

| 營利率 (%) | 13.0 | 12.9 | 0.1 ppts | (0.3) ppts | 4.0 ppts | 12.4 | 0.6 ppts | 14.2 | 13.0 | 1.2 ppts | 1.2 ppts | 6.4 ppts | 13.1 | 1.1 ppts |

| 淨利率 (%) | 12.3 | 12.9 | (0.6) ppts | (0.8) ppts | 5.3 ppts | 10.2 | 2.1 ppts | 13.1 | 12.7 | 0.3 ppts | 0.8 ppts | 4.9 ppts | 10.8 | 2.3 ppts |

資料來源 : 凱基

圖 9 : 2026-27 年財測 vs. 市場共識

| 百萬元 | 2026F | 2026F | 2026F | 2026F | 2026F | 2026F | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 百萬元 | 修正後 | 修正前 | 調幅 (%) | YoY (%) | 市場共識 | 差異 (%) | 修正後 | 修正前 | 調幅 (%) | YoY (%) | 市場共識 | 差異 (%) |

| 營收 | 16,126 | 15,664 | 2.9 | 20.1 | 15,538 | 3.8 | 27,927 | 18,835 | 48.3 | 73.2 | 18,115 | 54.2 |

| 毛利 | 4,154 | 3,882 | 7.0 | 64.8 | 3,688 | 12.6 | 10,698 | 7,092 | 50.8 | 157.6 | 5,441 | 96.6 |

| 營業利益 | 2,329 | 2,111 | 10.4 | 116.0 | 1,916 | 21.6 | 7,493 | 4,932 | 51.9 | 221.7 | 3,279 | 128.5 |

| 稅後淨利 | 2,181 | 2,077 | 5.0 | 99.8 | 1,735 | 25.7 | 6,318 | 4,339 | 45.6 | 189.7 | 2,859 | 121.0 |

| 每股盈餘 ( 元 ) | 13.15 | 12.52 | 5.0 | 99.8 | 13.19 | (0.3) | 38.09 | 26.15 | 45.6 | 189.7 | 19.62 | 94.1 |

| 毛利率 (%) | 25.8 | 24.8 | 1.0 ppts | 7.0 ppts | 23.7 | 2.0 ppts | 38.3 | 37.7 | 0.7 ppts | 12.6 ppts | 30.0 | 8.3 ppts |

| 營利率 (%) | 14.4 | 13.5 | 1.0 ppts | 6.4 ppts | 12.3 | 2.1 ppts | 26.8 | 26.2 | 0.6 ppts | 12.4 ppts | 18.1 | 8.7 ppts |

| 淨利率 (%) | 13.5 | 13.3 | 0.3 ppts | 5.4 ppts | 11.2 | 2.4 ppts | 22.6 | 23.0 | (0.4) ppts | 9.1 ppts | 15.8 | 6.8 ppts |

資料來源 : 凱基

圖 6 : PSU 內高階 NP0 市場規模快速擴張, 2027 年市占率 64%

資料來源:凱基

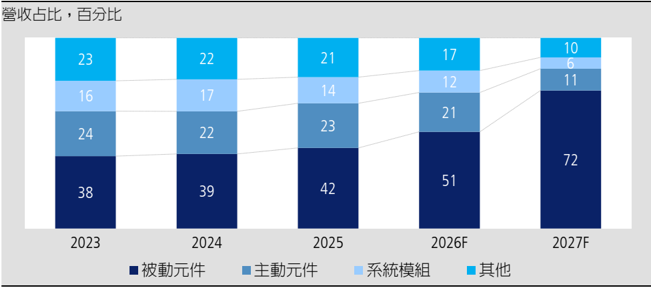

圖 7 :預估被動元件業務營收比重在 2026-27 年提升至 51% 、 72%

資料來源:凱基

圖 10: 公司概況

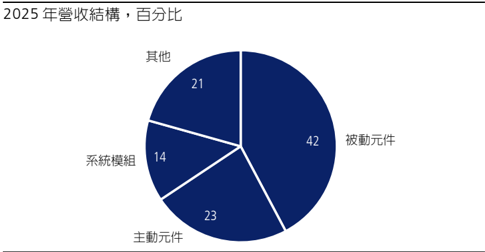

禾伸堂為台灣被動元件製造商與電子零組件代理通路商, 2025 年在被動元件、主動元件及系統模組營收比重分別為 42% 、 23% 及 14% 。目前禾伸堂共有三個主要廠區,分別位於桃園 龍潭、宜蘭利澤與日本北海道,主要用於生產自有品牌的 MLCC 。

資料來源:凱基

資料來源:凱基

資料來源:凱基

圖 16: 營 業 利潤率

資料來源:凱基

圖 11: 禾伸堂營收結構以被動元件業務為主

資料來源:凱基

資料來源:凱基

圖 15: 未來 12 個月本益比區間

資料來源:凱基

圖 17: 未來 12 個月股價淨值比區間

資料來源:凱基

損益表

| 季度 | 季度 | 季度 | 季度 | 季度 | 年度 | 年度 | 年度 | 年度 | 年度 | 年度 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Mar-26A | Jun-26F | Sep-26F | Dec-26F | Mar-27F | Jun-27F | Sep-27F | Dec-27F | Dec-25A | Dec-26F | Dec-27F | |

| 損益表 (NT$百萬) | |||||||||||

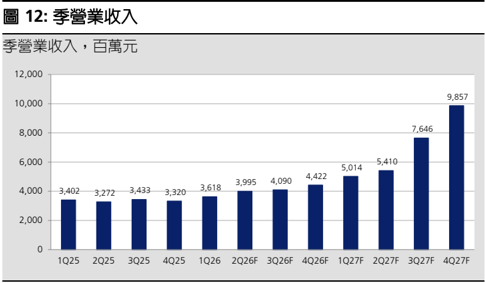

| 營業收入 | 3,618 | 3,995 | 4,090 | 4,422 | 5,014 | 5,410 | 7,646 | 9,857 | 13,427 | 16,126 | 27,927 |

| 營業成本 | (2,741) | (3,021) | (3,039) | (3,171) | (3,530) | (3,641) | (4,502) | (5,556) | (10,907) | (11,972) | (17,228) |

| 營業毛利 | 877 | 974 | 1,051 | 1,251 | 1,484 | 1,769 | 3,144 | 4,302 | 2,520 | 4,154 | 10,698 |

| 營業費用 | (394) | (454) | (470) | (507) | (564) | (631) | (870) | (1,140) | (1,442) | (1,824) | (3,205) |

| 營業利益 | 483 | 520 | 581 | 744 | 920 | 1,138 | 2,274 | 3,161 | 1,078 | 2,329 | 7,493 |

| 折舊 | (183) | (194) | (194) | (205) | (223) | (223) | (223) | (223) | (731) | (775) | (894) |

| 攤提 | (0) | (0) | (0) | (0) | (0) | (0) | (0) | (0) | (2) | (2) | (2) |

| EBITDA | 667 | 715 | 776 | 949 | 1,144 | 1,362 | 2,498 | 3,385 | 1,812 | 3,106 | 8,389 |

| 利息收入 | 9 | 5 | 5 | 5 | 5 | 6 | 6 | 4 | 43 | 24 | 20 |

| 投資利益淨額 | 12 | 7 | 8 | 9 | 8 | 8 | 9 | 9 | 23 | 36 | 33 |

| 其他營業外收入 | - | (0) | (0) | 0 | 0 | (0) | 0 | 0 | - | - | - |

| 總營業外收入 | 20 | 13 | 14 | 14 | 13 | 14 | 15 | 12 | 66 | 60 | 54 |

| 利息費用 | (28) | (25) | (25) | (25) | (25) | (25) | (25) | (25) | (104) | (102) | (99) |

| 投資損失 | - | - | - | - | - | - | - | - | - | - | - |

| 其他營業外費用 | 93 | 115 | 78 | 74 | 105 | 115 | 78 | 74 | 151 | 360 | 372 |

| 總營業外費用 | 65 | 90 | 53 | 50 | 80 | 90 | 53 | 50 | 47 | 258 | 273 |

| 稅前純益 | 569 | 623 | 648 | 807 | 1,013 | 1,242 | 2,342 | 3,223 | 1,191 | 2,648 | 7,820 |

| 所得稅費用[利益] | (113) | (125) | (130) | (161) | (203) | (248) | (468) | (645) | (165) | (529) | (1,564) |

| 少數股東損益 | 19 | (7) | 15 | 35 | 19 | (7) | 15 | 35 | 66 | 62 | 62 |

| 非常項目前稅後純益 | 475 | 491 | 534 | 681 | 830 | 986 | 1,889 | 2,614 | 1,092 | 2,181 | 6,318 |

| 非常項目 | 0 | - | - | - | - | - | - | - | - | 0 | - |

| 稅後淨利 | 475 | 491 | 534 | 681 | 830 | 986 | 1,889 | 2,614 | 1,092 | 2,181 | 6,318 |

| 每股盈餘 (NT$) | 2.86 | 2.96 | 3.22 | 4.11 | 5.00 | 5.94 | 11.38 | 15.76 | 6.58 | 13.15 | 38.09 |

| 獲利率 (%) | |||||||||||

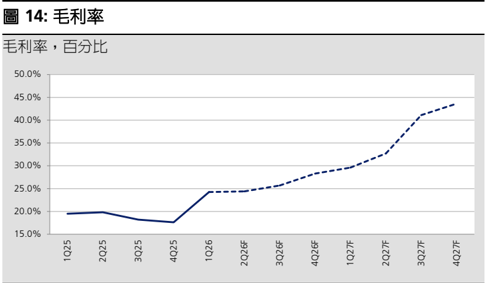

| 營業毛利率 | 24.2 | 24.4 | 25.7 | 28.3 | 29.6 | 32.7 | 41.1 | 43.6 | 18.8 | 25.8 | 38.3 |

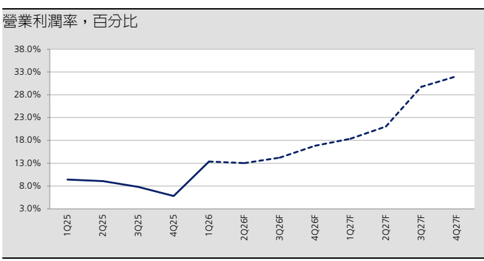

| 營業利益率 | 13.4 | 13.0 | 14.2 | 16.8 | 18.4 | 21.0 | 29.7 | 32.1 | 8.0 | 14.4 | 26.8 |

| EBITDA Margin | 18.4 | 17.9 | 19.0 | 21.5 | 22.8 | 25.2 | 32.7 | 34.3 | 13.5 | 19.3 | 30.0 |

| 稅前純益率 | 15.7 | 15.6 | 15.9 | 18.3 | 20.2 | 23.0 | 30.6 | 32.7 | 8.9 | 16.4 | 28.0 |

| 稅後純益率 | 13.1 | 12.3 | 13.1 | 15.4 | 16.5 | 18.2 | 24.7 | 26.5 | 8.1 | 13.5 | 22.6 |

| 季成長率 (%) | |||||||||||

| 營業收入 | 9.0 | 10.4 | 2.4 | 8.1 | 13.4 | 7.9 | 41.3 | 28.9 | |||

| 營業毛利 | 50.0 | 11.1 | 7.8 | 19.1 | 18.6 | 19.2 | 77.7 | 36.8 | |||

| 營業收益增長 | 150.4 | 7.7 | 11.7 | 28.0 | 23.6 | 23.7 | 99.8 | 39.0 | |||

| EBITDA | 75.1 | 7.2 | 8.5 | 22.4 | 20.5 | 19.1 | 83.4 | 35.5 | |||

| 稅前純益 | 112.7 | 9.6 | 4.1 | 24.5 | 25.5 | 22.6 | 88.6 | 37.6 | |||

| 稅後純益 | 56.5 | 3.5 | 8.7 | 27.6 | 21.8 | 18.9 | 91.5 | 38.4 | |||

| 年成長率 (%) | |||||||||||

| 營業收入 | 6.4 | 22.1 | 19.1 | 33.2 | 38.6 | 35.4 | 86.9 | 122.9 | 5.0 | 20.1 | 73.2 |

| 營業毛利 | 32.3 | 50.3 | 68.3 | 114.0 | 69.2 | 81.6 | 199.2 | 243.8 | 20.6 | 64.8 | 157.6 |

| 營業收益 | 50.8 | 75.5 | 116.8 | 285.6 | 90.4 | 118.7 | 291.1 | 324.8 | 73.7 | 116.0 | 221.7 |

| EBITDA | 34.5 | 49.6 | 69.4 | 149.3 | 71.6 | 90.6 | 222.0 | 256.6 | 34.8 | 71.4 | 170.1 |

| 稅前純益 | 94.7 | 111.1 | 92.9 | 201.9 | 78.2 | 99.3 | 261.2 | 299.2 | 8.0 | 122.3 | 195.4 |

| 稅後純益 | 70.4 | 113.6 | 90.7 | 124.6 | 74.8 | 100.8 | 253.8 | 283.7 | 12.2 | 99.8 | 189.7 |

資料來源:公司資料,凱基

| 資產負債表 | |||||

|---|---|---|---|---|---|

| NT$百萬 | Dec-23A | Dec-24A | Dec-25A | Dec-26F | Dec-27F |

| 資產總額 | 15,034 | 15,826 | 16,188 | 16,970 | 22,242 |

| 流動資產 | 9,478 | 10,912 | 11,724 | 12,094 | 16,430 |

| 現金及短期投資 | 3,436 | 5,109 | 5,584 | 5,079 | 3,844 |

| 存貨 | 3,128 | 2,575 | 2,156 | 2,410 | 3,334 |

| 應收帳款及票據 | 2,770 | 3,086 | 3,784 | 4,422 | 9,069 |

| 其他流動資產 | 143 | 141 | 200 | 184 | 184 |

| 非流動資產 | 5,557 | 4,914 | 4,465 | 4,876 | 5,812 |

| 長期投資 | 569 | 544 | 559 | 568 | 568 |

| 固定資產 | 4,692 | 4,231 | 3,764 | 4,168 | 5,104 |

| 什項資產 | 296 | 140 | 142 | 140 | 140 |

| 負債總額 | 4,999 | 5,446 | 5,789 | 6,349 | 7,190 |

| 流動負債 | 3,269 | 3,791 | 4,932 | 5,807 | 6,648 |

| 應付帳款及票據 | 833 | 989 | 946 | 1,134 | 1,975 |

| 短期借款 | 1,444 | 1,783 | 2,890 | 2,446 | 2,446 |

| 什項負債 | 993 | 1,018 | 1,096 | 2,227 | 2,227 |

| 長期負債 | 1,729 | 1,655 | 857 | 542 | 542 |

| 長期借款 | 1,568 | 1,511 | 721 | 401 | 401 |

| 其他負債及準備 | 132 | 122 | 122 | 122 | 122 |

| 股東權益總額 | 10,035 | 10,379 | 10,399 | 10,621 | 15,052 |

| 普通股本 | 1,659 | 1,659 | 1,659 | 1,659 | 1,659 |

| 保留盈餘 | 3,338 | 3,392 | 3,527 | 3,810 | 8,304 |

| 少數股東權益 | 201 | 396 | 252 | 190 | 127 |

| 優先股股東資金 | - | - | - | - | - |

主要財務比率

資料來源:公司資料,凱基

| Dec-23A | Dec-24A | Dec-25A | Dec-26F | Dec-27F | |

|---|---|---|---|---|---|

| 年成長率 | |||||

| 營業收入 | (12.1%) | (3.4%) | 5.0% | 20.1% | 73.2% |

| 營業收益增長 | (49.6%) | (12.8%) | 73.7% | 116.0% | 221.7% |

| EBITDA | (30.1%) | (5.3%) | 34.8% | 71.4% | 170.1% |

| 稅後純益 | (30.9%) | 14.4% | 12.2% | 99.8% | 189.7% |

| 每股盈餘成長率 | (34.2%) | 14.4% | 12.2% | 99.8% | 189.7% |

| 獲利能力分析 | |||||

| 營業毛利率 | 17.3% | 16.3% | 18.8% | 25.8% | 38.3% |

| 營業利益率 | 5.4% | 4.9% | 8.0% | 14.4% | 26.8% |

| EBITDA Margin | 10.7% | 10.5% | 13.5% | 19.3% | 30.0% |

| 稅後純益率 | 6.4% | 7.6% | 8.1% | 13.5% | 22.6% |

| 平均資產報酬率 | 5.5% | 6.3% | 6.8% | 13.2% | 32.2% |

| 股東權益報酬率 | 8.7% | 9.8% | 10.8% | 21.2% | 49.8% |

| 穩定 \ 償債能力分析 | |||||

| 毛負債比率 (%) | 30.0% | 31.7% | 34.7% | 26.8% | 18.9% |

| 淨負債比率 | Net cash | Net cash | Net cash | Net cash | 0.6% |

| 利息保障倍數 (x) | 13.7 | 16.7 | 12.5 | 26.9 | 80.3 |

| 利息及短期債保障倍數 (x) | 0.3 | 0.4 | 0.3 | 0.5 | 0.8 |

| Cash Flow Int. Coverage (x) | 24.4 | 22.9 | 10.4 | 21.8 | 24.6 |

| Cash Flow/Int. & ST Debt (x) | 1.1 | 0.9 | 0.4 | 0.9 | 1.0 |

| 流動比率 (x) | 2.9 | 2.9 | 2.4 | 2.1 | 2.5 |

| 速動比率 (x) | 1.9 | 2.2 | 1.9 | 1.7 | 2.0 |

| 淨負債 (NT$百萬) | (68) | (1,208) | (1,008) | (1,148) | 88 |

| 每股資料分析 | |||||

| 每股盈餘 (NT$) | 5.13 | 5.87 | 6.58 | 13.15 | 38.09 |

| 每股現金盈餘 (NT$) | 9.67 | 9.71 | 6.51 | 13.41 | 14.60 |

| 每股淨值 (NT$) | 59.29 | 60.18 | 61.17 | 62.88 | 89.97 |

| 調整後每股淨值 (NT$) | 59.29 | 60.18 | 61.17 | 62.88 | 89.97 |

| 每股營收 (NT$) | 79.81 | 77.07 | 80.94 | 97.21 | 168.34 |

| EBITDA/Share (NT$) | 8.56 | 8.11 | 10.92 | 18.72 | 50.57 |

| 每股現金股利 (NT$) | 5.00 | 5.50 | 5.80 | 11.00 | 20.00 |

| 資產運用狀況 | |||||

| 資產周轉率 (x) | 0.85 | 0.83 | 0.84 | 0.97 | 1.42 |

| 應收帳款周轉天數 | 76.4 | 88.3 | 102.9 | 100.1 | 118.5 |

| 存貨周轉天數 | 104.3 | 88.1 | 72.1 | 73.5 | 70.6 |

| 應付帳款周轉天數 | 27.8 | 33.9 | 31.6 | 34.6 | 41.8 |

| 現金轉換周轉天數 | 152.9 | 142.6 | 143.3 | 139.0 | 147.3 |

| 損益表 | |||||

|---|---|---|---|---|---|

| NT$百萬 | Dec-23A | Dec-24A 12,786 | Dec-25A 13,427 | Dec-26F 16,126 | Dec-27F 27,927 |

| 營業收入 | 13,240 | (11,972) | |||

| 營業成本 | (10,949) | (10,697) | (10,907) | (17,228) | |

| 營業毛利 | 2,292 | 2,089 | 2,520 | 4,154 | 10,698 |

| 營業費用 | (1,580) | (1,468) | (1,442) | (1,824) | (3,205) |

| 營業利益 | 712 | 621 | 1,078 | 2,329 | 7,493 |

| 總營業外收入 | 45 | 65 | 66 | 60 | 54 20 |

| 利息收入 | 32 | 43 | 43 | 24 | |

| 投資利益淨額 | 13 | 23 | 23 | 36 | 33 |

| 其他營業外收入 | - | (0) | (0) | - | - |

| 總營業外費用 | 76 | 417 | 47 | 258 | 273 |

| 利息費用 | (66) | (70) | (104) | (102) | (99) |

| 投資損失 | - | - 487 | - 151 | - 360 | - 372 |

| 其他營業外費用 稅前純益 | 142 833 | 1,103 | 1,191 | 2,648 | 7,820 |

| 所得稅費用[利益] | (174) | (177) | (165) | (529) | (1,564) |

| 少數股東損益 | 192 | 47 | 66 | 62 | 62 |

| 非常項目 | - | 0 | |||

| 0 | 0 | - | |||

| 稅後淨利 | 851 | 973 | 1,092 | 2,181 | 6,318 |

| EBITDA | 1,420 | 1,345 | 1,812 | 3,106 | 8,389 |

| 每股盈餘 (NT$) | 5.13 | 5.87 | 6.58 | 13.15 | 38.09 |

現金流量

| NT$百萬 | Dec-23A | Dec-24A | Dec-25A | Dec-26F | Dec-27F |

|---|---|---|---|---|---|

| 營運活動之現金流量 | 1,604 | 1,611 | 1,080 | 2,225 | 2,421 |

| 本期純益 | 851 | 973 | 1,092 | 2,181 | 6,318 |

| 折舊及攤提 | 708 | 724 | 734 | 777 | 895 |

| 本期運用資金變動 | 677 | 396 | (325) | (704) | (4,730) |

| 其他營業資產及負債變動 | (631) | (482) | (420) | (29) | (62) |

| 投資活動之現金流量 | (448) | 146 | (253) | (1,140) | (1,832) |

| 投資用短期投資出售[新購] | 103 | - | 0 | - | - |

| 本期長期投資變動 | 11 | 1 | - | - | - |

| 資本支出淨額 | (639) | (454) | (271) | (1,154) | (1,830) |

| 其他資產變動 | 76 | 599 | 18 | 14 | (2) |

| 自由現金流 | 1,305 | 1,183 | 1,065 | 781 | 328 |

| 融資活動之現金流量 | (1,444) | (379) | (702) | (1,732) | (1,825) |

| 短期借款變動 | (634) | 122 | 997 | ||

| 長期借款變動 | (98) | 160 | (680) | (635) | - |

| 現金 増 資 | - | - | - | - | - |

| 已支付普通股股息 | (790) | (829) | (912) | (962) | (1,825) |

| 其他融資現金流 | 78 | 168 | (107) | (135) | - |

| 匯率影響數 | 1 | 45 | (8) | 23 | - |

| 本期產生現金流量 | (287) | 1,422 | 117 | (625) | (1,235) |

投資回報率

資料來源:公司資料,凱基

| Dec-23A | Dec-24A | Dec-25A | Dec-26F | Dec-27F | |

|---|---|---|---|---|---|

| 1 - 營業成本/營業收入 - 銷管費用/營業收入 | 11.9% | 11.5% | 10.7% | 11.3% | 11.5% |

| = 營業利益率 | 5.4% | 4.9% | 8.0% | 14.4% | 26.8% |

| 1 / (營業運用資金/營業收入 | 0.3 | 0.3 | 0.3 | 0.2 | 0.3 |

| + 淨固定資產/營業收入 | 0.4 | 0.3 | 0.3 | 0.3 | 0.2 |

| + 什項資產/營業收入) | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| = 資本周轉率 | 1.5 | 1.6 | 1.7 | 2.0 | 2.0 |

| 營業利益率 | 5.4% | 4.9% | 8.0% | 14.4% | 26.8% |

| x 資本周轉率 | 1.5 | 1.6 | 1.7 | 2.0 | 2.0 |

| x (1 - 有效現金稅率) | 79.1% | 84.0% | 86.2% | 80.0% | 80.0% |

| = 稅後 ROIC | 6.2% | 6.5% | 11.7% | 23.4% | 44.0% |

禾伸堂 -以往評級及目標價

資料來源: TEJ ,凱基