PDF 原檔:報告_元大_旭隼6409_20260625_original.pdf

原始內容

旭隼 (6409 TT) Voltronic

800V HVDC PSU+BBU 產品 2H26 將送樣測試

買進 ( 維持評等 )

營收組成 (1Q26)

On-line UPS 41% 、 Off-line UPS 30% 、 Inverter 19% 。

本次報告更新重點

| 項目 | 本次 | 前次 |

|---|---|---|

| 評等 | 買進 | 買進 |

| 目標價 (NT$) | 1100 | 1483 |

| 2026 年營收 (NT$/ 十億 ) | 19.9 | 22.4 |

| 2026 年 EPS | 30.8 | 45.2 |

- 因應股本變動,調整前次目標價及 EPS 數值

交易資料表

| 市值 | NT$80,070 百萬元 |

|---|---|

| 外資持股比率 | 53.4% |

| 董監持股比率 | 16.5% |

| 調整後每股淨值 (2026F) | NT$102.94 |

| 負債比 | 42.1% |

| ESG 評級 (Sustainalytics) | 中 ( 曝險程度共 5 級 ) |

簡明損益表 (NT$ 百萬元 )

| 年初至 12 月 | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|

| 營業收入 | 22,813 | 20,521 | 19,930 | 22,777 |

| 營業利益 | 5,115 | 4,329 | 3,598 | 4,176 |

| 稅後純益 | 4,204 | 3,521 | 2,700 | 3,547 |

| EPS ( 元 ) | 48.15 | 40.26 | 30.79 | 40.45 |

| EPS YoY (%) | 15.9 | -16.4 | -23.5 | 31.3 |

| 本益比 ( 倍 ) | 19.0 | 22.7 | 29.7 | 22.6 |

| 股價淨值比 ( 倍 ) | 8.1 | 8.4 | 8.9 | 7.9 |

| ROE (%) | 46.0 | 36.1 | 30.0 | 35.0 |

| 現金殖利率 (%) | 4.7% | 4.1% | 3.0% | 4.0% |

| 現金股利 ( 元 ) | 43.00 | 37.00 | 27.72 | 36.40 |

陳澤心

Amber.Chen53@yuanta.com

陳亮齊

chrischenlc@yuanta.com

目標價 (12 個月 ) :

NT$1100.0

元大觀點

- ⧫ 展望 2026 年,管理層考量總體經濟、關稅及地緣政治不確定性仍高, 因此將 2026 全年營收展望調整為年減 0-5% 。

- ⧫ 旭隼 800V HVDC PSU+BBU 產品 2H26 將送樣測試,預估 2027/2028 年分別貢獻 20/50 億元營收,佔 2027 年營收比重達 9% 。

- ⧫ 我們認為旭隼股價已反應 2026 年下修預期, 1Q26 為全年營收低點, 維持買進,目標價 1,100 元,係根據 27x 2027F EPS 40.45 元推得。

Inverter/UPS 復甦仍未明朗,估 2Q26 營收年減 5%

展望 2026 年,管理層考量總體經濟、關稅及地緣政治不確定性仍高,因此 將 2026 全年營收展望調整為年減 0-5% 。考量 1) 中東戰爭影響; 2) 低功率 Inverter 中國競爭壓力; 3) UPS 價格調漲使終端需求尚未明朗,下調 2Q26 營收 15.3% 至 54.3 億元,季增 29.0% ;下調毛利率 3.2 個百分點至 27.1% , 季增 1.0ppts ,主因 Inverter 產品毛利率下降;業外損失估 1.2 億元,主要考 量人民幣升值影響, EPS 估 8.36 元,季增 87.1%/ 年減 51.1% ,下修 36.3% 。

PSU+BBU 產品 2H26 將送樣測試,預計 2H27 有望貢獻

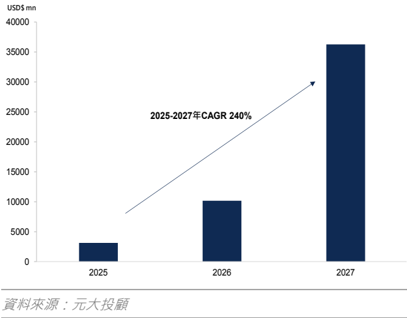

隨 NVIDIA Rubin Ultra 新一代 AI 平台功耗持續提升,電力架構正朝向 800V 及± 400V HVDC 發展。旭隼與 Schneider 合作,已完成 18.5kW 800V HVDC PSU 及 BBU 產品開發,預計近月將完成 Prototype 送給客戶認證, 2H26 進入系統整合測試。公司目前產品電流轉換效率已達 97.6% 以上並通 過 OCP 負載測試,估最快 2H27 開始貢獻營收,推估 800 HVDC PSU+BBU 單櫃代工金額為 20 萬美金,以 3 萬櫃計算, 2027 年整體市場規 模為 60 億美金, 2028 年隨滲透率翻倍成長至 120 億美金。以旭隼 1% 市佔 率推估,預估 800 HVDC 產品 2027/2028 年有望分別貢獻 20/50 億元營收, 佔旭隼 2027 年營收比重達 9% 。

800V HVDC 市場商機具想像力,給予目標價 1,100 元

此次下修 2026 年 EPS 33% ,主要考量客戶拉貨保守以及人民幣升值因素。 我們認為旭隼股價已反應 2026 年下修預期, 1Q26 為全年營收低點,隨 800V HVDC 產品 2H26 將送樣測試,預計 2H27 有望貢獻,預估 2026/2027 年 EPS 分別為 30.79 元 /40.45 元,長線而言,除 Schneider 外, Vertiv 及 Eaton 等業者皆為公司長期合作客戶,旭隼有望透過既有客戶擴大 滲透率,題材具想像空間,因此維持買進,目標價 1,100 元,係根據 27x 2027 預估 EPS 40.45 元推得。

收盤價 (2026/06/24)

: NT$913.0

隱含漲幅:

20.5%

營運分析

中東戰爭、中國競爭壓力以及匯率影響, 1Q26 EPS 低於市場預期 51%

旭隼 1Q26 營收年減 15.8% 至 42.1 億元,主因 1) Inverter 受中東戰爭影響,海運不通導致出貨受 阻; 2) 對等關稅客戶調整終端價格,使需求呈現觀望;毛利率季減 2.9 個百分點 / 年減 3.5 個百分點 至 26.1% ,低於市場預期 2.6 個百分點,主因金屬原物料大幅上漲影響,使營業利益季減 21.3%/ 年減 28.6% 至 7.6 億元,低於市場預期 19.5% ;業外損失 2.63 億元,主因人民幣兌台幣升值,公 司應付帳款以人民幣為主,匯兌損失 3-4 億元; EPS 4.46 元,季減 26.6%/ 年減 54.1% ,低於市場 預期 51.4% 。

三大事業群 1Q26 狀況如下:

- On-line UPS :營收占比 41% ,營收年減 10% ,主因 1)UPS 終端價格調漲,需求採觀望; 2) 原物料銀價格上漲,上游有惜售狀況。

- Off-line UPS : 營收占比 30% ,營收年減 10% ,主因 UPS 終端價格調漲,需求採觀望。

- Inverter : 營收占比 19% ,營收年減 38% ,毛利率低於 On-line UPS ,主因持續面臨中國新 進者壓力,導致毛利率下滑,其中低功率 inverter 影響最大,因此公司進行策略性調整,毛利 率 <20% 就會放棄相關產品發展,將朝向高毛利率商用 inverter 發展。巴基斯坦 Inverter 市場 需求有回升,然而整體中東市場仍受戰事影響,客戶態度偏觀望;南非市場需求則尚未回溫。

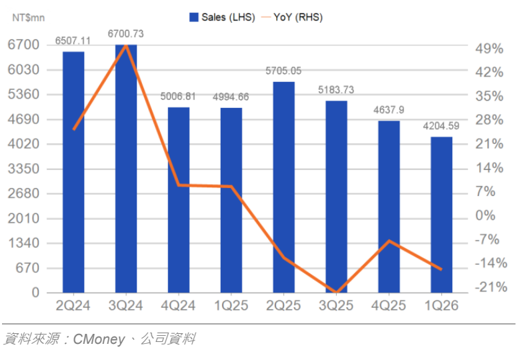

圖 1 : 2026 年第 1 季財報回顧

| ( 百萬元 ) | 1Q25A | 4Q25A | 1Q26A | 季增率 | 年增率 | 1Q26A | 1Q26A | 預估差異 | 預估差異 |

|---|---|---|---|---|---|---|---|---|---|

| 元大預估 | 市場預估 | 元大 | 市場 | ||||||

| 營業收入 | 4,995 | 4,638 | 4,205 | -9.3% | -15.8% | 5,229 | 4,749 | -19.6% | -11.5% |

| 營業毛利 | 1,478 | 1,347 | 1,097 | -18.5% | -25.8% | 1,543 | 1,363 | -28.9% | -19.5% |

| 營業利益 | 1,066 | 967 | 761 | -21.3% | -28.6% | 1,104 | 946 | -31.0% | -19.5% |

| 稅前利益 | 1,052 | 663 | 498 | -24.9% | -52.7% | 1,140 | 998 | -56.4% | -50.1% |

| 稅後淨利 | 851 | 533 | 392 | -26.5% | -53.9% | 938 | 807 | -58.2% | -51.4% |

| 調整後 EPS ( 元 ) | 9.73 | 6.09 | 4.46 | -26.6% | -54.1% | 10.70 | 9.20 | -58.2% | -51.4% |

| 重要比率 (%) | 百分點 | 百分點 | 百分點 | 百分點 | |||||

| 營業毛利率 | 29.6% | 29.0% | 26.1% | -2.9 | -3.5 | 29.5% | 28.7% | -3.4 | -2.6 |

| 營業利益率 | 21.3% | 20.9% | 18.1% | -2.7 | -3.2 | 21.1% | 19.9% | -3.0 | -1.8 |

| 稅後純益率 | 17.0% | 11.5% | 9.3% | -2.2 | -7.7 | 17.9% | 17.0% | -8.6 | -7.7 |

資料來源:公司資料、元大投顧預估、 Bloomberg

Inverter/UPS 復甦仍未明朗,估 2Q26/3Q26 營收分別年減 5%/ 年增 6%

考量 1) 中東戰爭影響持續; 2) 低功率 Inverter 持續受到中國競爭; 3) UPS 價格調漲使終端需求回 溫狀況尚未明朗,本中心下調 2Q26 營收 15.3% 至 54.3 億元,季增 29.0%/ 年減 4.9% ;下調毛利 率 3.2 個百分點至 27.1% ,季增 1.0ppts/ 年減 1.6ppts ,主因 Inverter 產品毛利率下降;營業利益下 調 26.0% 至 10.0 億元,季增 31.6%/ 年減 13.0% ;業外損失估 1.2 億元,主要考量人民幣升值影響, EPS 估 8.36 元,季增 87.1%/ 年減 51.1% ,下修 36.3% 。

同時下調 3Q26 營收 6.7% 至 54.7 億元,季增 0.8%/ 年增 5.5% ;下調毛利率 2.8 個百分點至 27.0% , 季減 0.1ppts/ 年減 1.9ppts ;營業利益下調 21.1% 至 9.6 億元,季減 4.4%/ 年減 16.2% ; EPS 9.32 元,季增 11.4%/ 年增 27.2% ,下修 21.2% 。

圖 2 : 2026 年第 2 季財測與預估比較

| 年增率 | 2Q26F | 2Q26F | 預估差異 | 預估差異 | |||||

|---|---|---|---|---|---|---|---|---|---|

| ( 百萬元 ) | 2Q25A | 1Q26A | 2Q26F | 季增率 | 元大預估 | 市場預估 | 元大 | 市場 | |

| 營業收入 | 5,705 | 4,205 | 5,425 | 29.0% | -4.9% | 6,403 | 5,183 | -15.3% | 4.7% |

| 營業毛利 | 1,636 | 1,097 | 1,468 | 33.8% | -10.2% | 1,936 | 1,399 | -24.2% | 5.0% |

| 營業利益 | 1,152 | 761 | 1,002 | 31.6% | -13.0% | 1,354 | 910 | -26.0% | 10.1% |

| 稅前利益 | 1,775 | 498 | 885 | 77.8% | -50.2% | 1,397 | 904 | -36.7% | -2.1% |

| 稅後淨利 | 1,496 | 392 | 733 | 87.1% | -51.0% | 1,151 | 727 | -36.3% | 0.9% |

| 調整後 EPS ( 元 ) | 17.11 | 4.47 | 8.36 | 87.1% | -51.1% | 13.12 | 8.29 | -36.3% | 0.9% |

| 重要比率 (%) | 百分點 | 百分點 | 百分點 | 百分點 | |||||

| 營業毛利率 | 28.7% | 26.1% | 27.1% | 1.0 | -1.6 | 30.2% | 27.0% | -3.2 | 0.1 |

| 營業利益率 | 20.2% | 18.1% | 18.5% | 0.4 | -1.7 | 21.1% | 17.6% | -2.7 | 0.9 |

| 稅後純益率 | 26.2% | 9.3% | 13.5% | 4.2 | -12.7 | 18.0% | 14.0% | -4.5 | -0.5 |

資料來源:公司資料、元大投顧預估、 Bloomberg

圖 3 : 2026 年第 3 季財測與預估比較

| 百萬元 | 2Q26F | 季增率 | 年增率 | 3Q26F | 3Q26F | 預估差異 | 預估差異 | ||

|---|---|---|---|---|---|---|---|---|---|

| ( ) | 3Q25A | 3Q26F | 元大預估 | 市場預估 | 元大 | 市場 | |||

| 營業收入 | 5,184 | 5,425 | 5,470 | 0.8% | 5.5% | 5,864 | 5,462 | -6.7% | 0.1% |

| 營業毛利 | 1,500 | 1,468 | 1,478 | 0.6% | -1.5% | 1,747 | 1,508 | -15.4% | -2.0% |

| 營業利益 | 1,143 | 1,002 | 958 | -4.4% | -16.2% | 1,214 | 956 | -21.1% | 0.2% |

| 稅前利益 | 827 | 885 | 986 | 11.4% | 19.2% | 1,257 | 1,021 | -21.6% | -3.4% |

| 稅後淨利 | 641 | 733 | 817 | 11.4% | 27.5% | 1,036 | 821 | -21.1% | -0.4% |

| 調整後 EPS ( 元 ) | 7.33 | 8.36 | 9.32 | 11.4% | 27.2% | 11.81 | 9.36 | -21.1% | -0.4% |

| 重要比率 (%) | 百分點 | 百分點 | 百分點 | 百分點 | |||||

| 營業毛利率 | 28.9% | 27.1% | 27.0% | -0.1 | -1.9 | 29.8% | 27.6% | -2.8 | -0.6 |

| 營業利益率 | 22.1% | 18.5% | 17.5% | -1.0 | -4.5 | 20.7% | 17.5% | -3.2 | 0.0 |

| 稅後純益率 | 12.4% | 13.5% | 14.9% | 1.4 | 2.6 | 17.7% | 15.0% | -2.7 | -0.1 |

資料來源:公司資料、元大投顧預估、 Bloomberg

總體經濟、關稅及地緣政治不確定性高,管理層下修 2026 年營收展望

展望 2026 年,管理層考量總體經濟、關稅及地緣政治不確定性仍高,因此將 2026 全年營收展望 調整為年減 0-5% ,其中 On-Line UPS 預估年增 0-5% , Off-Line UPS 及 Inverter 則分別年減 010% ,較前次 On-Line UPS 年增 10-15% 、 Off-Line UPS 年增 0-5% 、 Inverter 年增 10-15% 展望 下調。本中心預估旭隼 2026 年營收年減 2.9% ;毛利率估 26.8% ,年減 2.2 個 ppts ; EPS 30.79 元,年減 23.5% 。

圖 4 :旭隼三大事業營收成長率預估

| 2025A 營收佔比 | 主要產品及應用 | 成長動能 | 毛利率 | 2025A 營收 YoY | 2026F 營收 YoY | 2027F 營收 YoY | |

|---|---|---|---|---|---|---|---|

| On-Line UPS | 34% | 電信、醫療設備、伺服器 | 資料中心建置使產品往高功率發展 | 30% | 年持平 | 2% | 5% |

| Off-Line UPS | 27% | PC 、個人應用 | 品牌廠擴大委外代工 | 25% | -15% | -3% | 3% |

| Inverter/ PV Inverter | 31% | 太陽能廠、居家、大樓 | 淨零政策與開發中國家電力建設 | 25-35% | -18% | -11% | 5% |

資料來源:公司資料、元大投顧預估

800V HVDC 產品 2H26 將送樣測試,預計 2H27 有望貢獻

隨 NVIDIA Rubin Ultra 等新一代 AI 平台功耗持續提升,資料中心電力架構正逐步朝 800V 及± 400V HVDC Power Rack 發展,以降低電流損耗並提升整體電源效率。相較現行 IT Rack 架構下 僅配置 AC/DC PSU , Power Rack 新增 BBU Shelf 、 Super Capacitor Shelf 等關鍵模組,旭隼憑藉 超過 10 年 UPS 產品開發經驗及 8 年 EV Charger 高壓電源技術基礎, 目前已完成 18.5kW 800V HVDC PSU 及 BBU 產品開發,初步合作對象為 Schneider ,產品預計近期將完成 Prototype 送 給客戶認證, 2H26 進入系統整合測試 。公司目前產品電流轉換效率已達 97.6% 以上並通過 OCP 負載測試,最快 2H27 有望開始貢獻營收。

本中心看好 2027-2028 年旭隼 PSU/BBU 產品有望實質貢獻營收,初步推估 800 HVDC PSU+BBU 單櫃代工金額為 20 萬美金,以 3 萬櫃計算, 2027 年 PSU/BBU 整體市場規模為 60 億美金, 2028 年隨滲透率翻倍成長至 120 億美金。本中心預估 800V HVDC 整體市場佔有率為台達電 65% 、光 寶科 25% 、 Vertiv 5% 、 Schneider/Eaton 以及其他 5% 。考量目前合作對象僅 Schneider ,因此以 旭隼 1% 市佔率推估, 預估 800 HVDC 產品 2027/2028 年有望分別貢獻 20/50 億元營收,佔旭隼 2027 年營收比重達 9% ,長線而言,除 Schneider 合作機會外, Vertiv 及 Eaton 等主要業者皆為公 司長期合作客戶,旭隼有望透過既有客戶擴大產品滲透率,推動中長期產品組合升級與成長動能。

產業概況

電源供應器產業將穩健向上,由數據中心與其他利基型應用帶動產能成長

電源供應器產品的定義是供應直流電壓或電流給相對應之電器設備,依照輸入電壓別可區分為 ACDC ( 交流電轉直流電 ) 、 DC-DC ( 直流電轉直流電 ) 兩大類。 AC-DC 電源供應器最為常見,主要目的 在於將市電轉換成符合產品運作電壓的直流電 而 AC/DC 電源供應器又可分為 AC-DC commodity 與 AC-DC non-commodity 。 DC-DC 電源供應器主要使用於 AC/DC 電源裝置輸出的直流電,再進 行轉換為設備端需求的電壓,通常使用在需要極穩定電源,或是需要特殊運作電壓的儀器設備上。

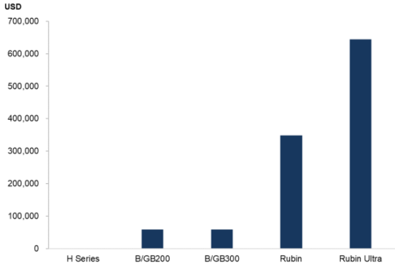

目前 LED 照明、消費性產品、工業以及數據中心為電源供應器的前四大應用市場,前三大應用合 計約佔總市場的五成。其中, LED 照明已全面取代傳統照明成為市場主流,屬民生必需品。消費性 產品則包含家電、遊戲機、家庭影音設備等,由於該市場已相當成熟且飽和,導致產品單價偏低、 競爭激烈,未來市場比重恐持續萎縮。在工業應用方面,由於進入門檻相對較高,且具備少量多樣 的特性,需依據不同設備為客戶量身打造,因此產品單價與毛利相對較高。在數據中心( Data Center )方面,隨著 GPU 算力與功耗大幅提升, AI 資料中心的電力傳輸架構也迎來升級,其核心 目標在於減少電力傳輸損耗、提高供應穩定度、降低銅線使用量並釋放伺服器內部空間。整體電源 傳輸架構將從過去 48-54Vac 傳輸估於 2026/27 年提升至 +-400V/800Vdc 傳輸。電源廠商整合 BBU/Super Capacitor/Power Rack/Bus Bar/CDU 等產品出貨,電源內容價值顯著提升,估將自 GB200/300 的 5.9 萬美元提升 /Rubin 34.9 萬 /Rubin Ultra 64.4 萬美元。

圖 5 : Power Content 隨 HVDC 導入大幅提升

資料來源:元大投顧

圖 6 : AI 電源潛在市場價值成長

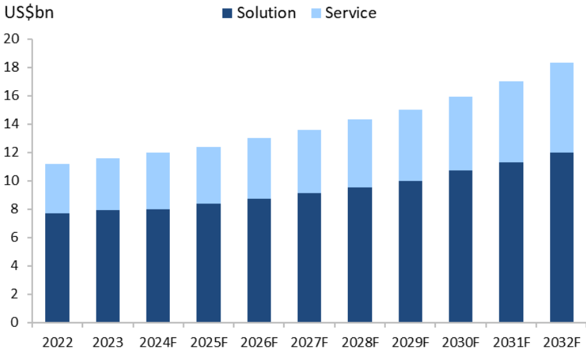

節能、雲端及基礎建設三大動能,帶動 UPS 產業以 5% CAGR 穩定向上成長

Global Market Insights 調研指出, 2023 年 UPS 市場規模約為 116 億美元,近年來全球 UPS 的銷 售三大市場產值中,美洲佔比約 40% ,歐洲及亞洲佔比均近 30% 。展望未來,三大成長動能為 1) 全球綠色節能解決方案推進; 2) 北美及歐洲雲端技術成長; 3) 亞太地區基礎建設快速發展,預期 2024-2032 年全球 UPS 產業市場規模以 5% CAGR 成長。

圖 7 : UPS 產業 2022-2032 年市場規模預估

資料來源: Global Market Insights 、元大投顧

UPS 外包設計製造方式為產業主流,高功率委外比重預估將逐步提升

UPS 為產業競爭激烈的成熟產業,大部分 UPS 品牌廠採取 1) 當地區域投資設廠; 2) 通過 OEM 或 ODM 方式外包設計製造,以降低生產成本。由於產業鏈分工的不斷細化,外包設計製造的方式已 逐步成為主流,亞太地區逐漸成為國際 UPS 生產製造中心。研究機構 Frost & Sullivan 報告顯示, 2010 年 UPS 產業產品以中小容量產品為大宗,惟近年來由於雲端設備及資料中心需求成長快速, 大型 UPS 的營收金額成長率,已高於中小型 UPS 。

多數品牌廠將毛利率較低、技術門檻低的低功率 (<20KVA) 產品外包以降低生產成本,而高功率 (>20KVA) 高毛利產品大多仍自行生產,釋出委外訂單比重預估僅 10% ,因此未來仍具極大的成長 空間。隨產業趨勢朝向高功率發展,已看到部分高功率代工專案釋出,預估客戶高功率委外比重將 逐步提升。

Inverter 產業受惠全球太陽能建置需求,預估 2024-2030 產業 CAGR 達 18.3%

PV Inverter 為太陽能系統的重要零組件,銷售業績變化與全球太陽能系統安裝量相關,為因應 2050 淨零趨勢,全球許多國家和地區皆推出了稅額扣抵、補貼及電價補貼等獎勵,以鼓勵太陽能 等再生能源發展。 Stratistics MRC 的數據顯示, 2024 年全球太陽能市場規模為 2,344 億美元,預 計 2030 年將達到 8,941 億美元,預測期內年複合成長率為 25.0% ,帶動 PV Inverter 出貨量年年 成長。受惠全球大型太陽能發電廠建置需求,以及將太陽能引入住宅和商業建築,進一步推升產業 成長潛力。 Global Market Insights 機構預估,全球 PV Inverter 市場規模 2030 年將達到 419 億美 元,預估 2024-2030 產業 CAGR 達 18.3% ,明顯高於 UPS 產業的 5% 。

獲利調整與股票評價

800V HVDC 市場商機具想像力,給予目標價 1,100 元

此次下修 2026 年 EPS 33% ,主要係考量 1) Inverter/UPS 拉貨保守; 2) 人民幣升值因素,下調營 收、毛利率以及業外預估。我們認為旭隼股價已經反應 2026 年展望下修預期,隨 800V HVDC 產 品 2H26 將送樣測試,預計 2H27 有望貢獻,預估 800 HVDC 產品 2027/2028 年有望分別貢獻 20/50 億元營收,佔旭隼 2027 年營收比重達 9% ,預估旭隼 2026/2027 年 EPS 分別為 30.79 元 /40.45 元,長線而言,除 Schneider 合作機會外, Vertiv 及 Eaton 等主要業者皆為公司長期合作客 戶,旭隼有望透過既有客戶擴大產品滲透率,推動中長期產品組合升級與成長動能,題材具想像空 間,因此維持買進評等,目標價 1,100 元,係根據 27x 2027 預估 EPS 40.45 元推得 ( 前次係以 33x 2026F EPS) 。

圖 8 : 2026 和 2027 年財務預估調整

| ( 百萬元 ) | 2026 估 | 2026 估 | 2027 估 | 2027 估 | 預估差異 | 預估差異 |

|---|---|---|---|---|---|---|

| ( 百萬元 ) | 調整後 | 調整前 | 調整後 | 調整前 | 2026 | 2027 |

| 營業收入 | 19,930 | 22,406 | 22,777 | - | -11.1% | - |

| 營業毛利 | 5,345 | 6,690 | 6,212 | - | -20.1% | - |

| 營業利益 | 3,598 | 4,692 | 4,176 | - | -23.3% | - |

| 稅前利益 | 3,282 | 4,860 | 4,306 | - | -32.5% | - |

| 稅後淨利 | 2,701 | 4,004 | 3,547 | - | -32.5% | - |

| 調整後 EPS ( 元 ) | 30.79 | 45.65 | 40.45 | - | -32.5% | - |

| 重要比率 (%) | 百分點 | 百分點 | ||||

| 營業毛利率 | 26.8% | 29.9% | 27.3% | - | -3.0 | - |

| 營業利益率 | 18.1% | 20.9% | 18.3% | - | -2.9 | - |

| 稅後純益率 | 13.6% | 17.9% | 15.6% | - | -4.3 | - |

資料來源:公司資料、元大投顧預估

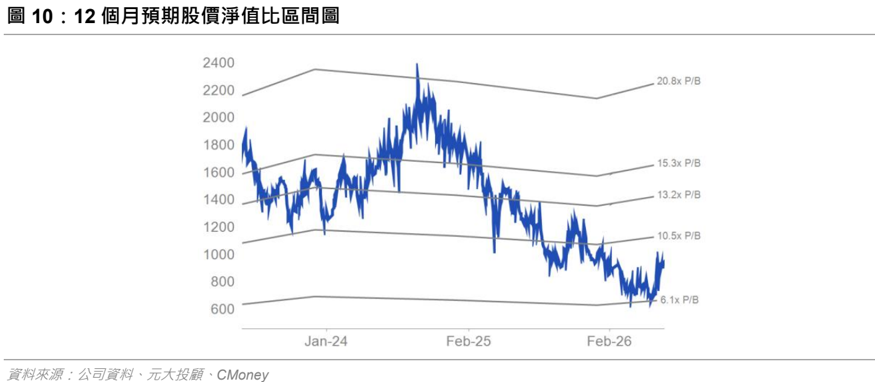

資料來源:公司資料、元大投顧

資料來源:公司資料、元大投顧、 CMoney

圖 11 :同業評價比較表

| 公司 | 代碼 | 評等 | 股價 | 市值 百萬美元 ) | 調整後每股盈餘 | 調整後每股盈餘 | 調整後每股盈餘 | 本益比 ( 倍 ) | 本益比 ( 倍 ) | 本益比 ( 倍 ) | 調整後每股盈餘成長率 (%) | 調整後每股盈餘成長率 (%) | 調整後每股盈餘成長率 (%) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ( | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | ||||

| 913.0 | 2,502 | 40.26 | 30.79 | 40.45 | 22.7 | 29.7 | 22.6 | (16.4) | |||||

| 旭隼 | 6409 TT | 買進 | (23.5) | 31.3 | |||||||||

| 國外 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| Emerson | EMR US | 未評等 | 143.1 | 80,173 | 1.1 | 6.5 | 7.2 | 132.5 | 22.0 | 19.9 | (61.9) | 502.7 | 10.6 |

| Schneider | SU FP | 未評等 | 280.8 | 184,324 | 7.4 | 9.8 | 11.5 | 37.9 | 28.7 | 24.5 | (2.7) | 32.1 | 17.1 |

| Eaton | ETN US | 未評等 | 405.3 | 157,370 | 10.5 | 13.3 | 15.6 | 38.7 | 30.6 | 25.9 | 9.9 | 26.5 | 17.8 |

| Kstar | 002518 CH | 未評等 | 49.5 | 4,243 | 1.1 | 1.5 | 2.1 | 47.2 | 32.4 | 23.3 | 55.0 | 45.5 | 38.9 |

| Kehua | 002335 CH | 未評等 | 38.4 | 4,229 | 0.6 | 1.0 | 1.4 | 67.1 | 38.5 | 28.2 | 22.1 | 74.4 | 36.4 |

| 國外平均 | -- | -- | 4.1 | 6.4 | 7.6 | 64.7 | 30.4 | 24.4 | 4.5 | 136.3 | 24.2 | ||

| 國內 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| 碩天 | 3617 TT | 未評等 | 212.0 | 634 | 14.5 | 21.0 | -- | 14.7 | 10.1 | -- | (41.5) | 45.0 | -- |

| 科風 | 3043 TT | 未評等 | 22.7 | 28 | (2.7) | -- | -- | -- | -- | -- | -- | -- | -- |

| 盈正 | 3628 TT | 未評等 | 79.4 | 595 | 3.2 | -- | -- | 25.2 | -- | -- | 51.5 | -- | -- |

| 台達電 | 2308 TT | 買進 | 2000.0 | 164,069 | 23.1 | 44.2 | 76.1 | 86.4 | 45.2 | 26.3 | 70.7 | 91.2 | 72.0 |

| 國內平均 | -- | -- | 9.5 | 32.6 | 76.1 | 42.1 | 27.7 | 26.3 | 26.9 | 68.1 | 72.0 |

資料來源:公司資料、元大投顧、 Reuters ;每股盈餘數字以當地貨幣為單位;股價依首頁收盤價日期為準。

圖 12 :同業評價比較表 ( 續 )

| 公司 | 代碼 | 評等 | 股價 | 市值 ( 百萬美元 ) | 股東權益報酬率 (%) | 股東權益報酬率 (%) | 股東權益報酬率 (%) | 每股淨值 | 每股淨值 | 每股淨值 | 股價淨值比 ( 倍 ) | 股價淨值比 ( 倍 ) | 股價淨值比 ( 倍 ) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |||||

| 旭隼 | 6409 TT | 買進 | 913.0 | 2,502 | 36.1 | 30.0 | 35.0 | 108.93 | 102.94 | 115.70 | 8.4 | 8.9 | 7.9 |

| 國外 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| Emerson | EMR US | 未評等 | 143.1 | 80,173 | 4.0 | 17.3 | 23.9 | 27.4 | 37.2 | 39.0 | 5.2 | 3.9 | 3.7 |

| Schneider | SU FP | 未評等 | 280.8 | 184,324 | 17.7 | 21.7 | 22.5 | 43.0 | 47.6 | 53.4 | 6.5 | 5.9 | 5.3 |

| Eaton | ETN US | 未評等 | 405.3 | 157,370 | 24.9 | 23.6 | 23.8 | 40.3 | 57.0 | 63.7 | 10.1 | 7.1 | 6.4 |

| Kstar | 002518 CH | 未評等 | 49.5 | 4,243 | -- | 16.7 | 19.9 | 8.3 | 9.4 | 11.1 | 6.0 | 5.2 | 4.5 |

| Kehua | 002335 CH | 未評等 | 38.4 | 4,229 | 7.5 | 11.3 | 14.8 | 8.8 | 10.2 | 11.2 | 4.4 | 3.8 | 3.4 |

| 國外平均 | -- | -- | 13.5 | 18.1 | 21.0 | 25.6 | 32.3 | 35.7 | 6.4 | 5.2 | 4.6 | ||

| 國內 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| 碩天 | 3617 TT | 未評等 | 212.0 | 634 | 14.3 | 18.5 | -- | 101.9 | 116.3 | -- | 2.1 | 1.8 | -- |

| 科風 | 3043 TT | 未評等 | 22.7 | 28 | (14.4) | -- | -- | 20.9 | -- | -- | 1.1 | -- | -- |

| 盈正 | 3628 TT | 未評等 | 79.4 | 595 | -- | -- | -- | 26.6 | -- | -- | 3.0 | -- | -- |

| 台達電 | 2308 TT | 買進 | 2000.0 | 164,069 | 22.5 | 32.6 | 45.5 | 103.2 | 135.8 | 167.4 | 19.4 | 14.7 | 12.0 |

| 國內平均 | -- | -- | 7.4 | 25.5 | 45.5 | 63.1 | 126.1 | 167.4 | 6.4 | 8.3 | 12.0 |

資料來源:公司資料、元大投顧、 Reuters ;每股淨值數字以當地貨幣為單位;股價依首頁收盤價日期為準。

圖 13 :季度及年度簡明損益表 ( 合併 )

| (NT$ 百萬元 ) | 1Q2026A 2Q2026F | 1Q2026A 2Q2026F | 3Q2026F | 4Q2026F | 1Q2027F | 2Q2027F | 3Q2027F | 4Q2027F | FY2026F | FY2027F |

|---|---|---|---|---|---|---|---|---|---|---|

| 營業收入 | 4,205 | 5,425 | 5,470 | 4,830 | 4,390 | 5,671 | 6,695 | 6,020 | 19,930 | 22,777 |

| 銷貨成本 | (3,107) | (3,957) | (3,992) | (3,528) | (3,209) | (4,136) | (4,855) | (4,365) | (14,584) | (16,565) |

| 營業毛利 | 1,097 | 1,468 | 1,478 | 1,302 | 1,181 | 1,535 | 1,840 | 1,656 | 5,345 | 6,212 |

| 營業費用 | (336) | (467) | (520) | (425) | (369) | (516) | (609) | (542) | (1,747) | (2,036) |

| 營業利益 | 761 | 1,002 | 958 | 877 | 812 | 1,019 | 1,231 | 1,114 | 3,598 | 4,176 |

| 業外利益 | (264) | (117) | 28 | 36 | 30 | 33 | 32 | 35 | (316) | 130 |

| 稅前純益 | 498 | 885 | 986 | 913 | 842 | 1,052 | 1,263 | 1,149 | 3,282 | 4,306 |

| 所得稅費用 | (106) | (151) | (169) | (155) | (149) | (185) | (222) | (202) | (581) | (759) |

| 少數股東權益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 歸屬母公司稅後純益 | 392 | 733 | 817 | 758 | 693 | 867 | 1,041 | 947 | 2,700 | 3,547 |

| 調整後每股盈餘 (NT$) | 4.47 | 8.36 | 9.32 | 8.64 | 7.90 | 9.89 | 11.87 | 10.79 | 30.79 | 40.45 |

| 調整後加權平均股數 ( 百萬股 ) | 88 | 88 | 88 | 88 | 88 | 88 | 88 | 88 | 88 | 88 |

| 重要比率 | ||||||||||

| 營業毛利率 | 26.1% | 27.1% | 27.0% | 27.0% | 26.9% | 27.1% | 27.5% | 27.5% | 26.8% | 27.3% |

| 營業利益率 | 18.1% | 18.5% | 17.5% | 18.2% | 18.5% | 18.0% | 18.4% | 18.5% | 18.1% | 18.3% |

| 稅前純益率 | 11.8% | 16.3% | 18.0% | 18.9% | 19.2% | 18.6% | 18.9% | 19.1% | 16.5% | 18.9% |

| 稅後純益率 | 9.3% | 13.5% | 14.9% | 15.7% | 15.8% | 15.3% | 15.6% | 15.7% | 13.6% | 15.6% |

| 有效所得稅率 | 21.3% | 17.1% | 17.1% | 17.0% | 17.7% | 17.6% | 17.6% | 17.6% | 17.7% | 17.6% |

| 季增率 (%) | ||||||||||

| 營業收入 | -9.3% | 29.0% | 0.8% | -11.7% | -9.1% | 29.2% | 18.1% | -10.1% | ||

| 營業利益 | -21.3% | 31.6% | -4.4% | -8.5% | -7.4% | 25.5% | 20.8% | -9.5% | ||

| 稅後純益 | -26.6% | 87.2% | 11.5% | -7.2% | -8.6% | 25.1% | 20.1% | -9.0% | ||

| 調整後每股盈餘 | --26.7% | 87.1% | 11.4% | -7.3% | -8.6% | 25.2% | 20.0% | -9.0% | ||

| 年增率 (%) | ||||||||||

| 營業收入 | -15.8% | -4.9% | 5.5% | 4.1% | 4.4% | 4.5% | 22.4% | 24.6% | -2.9% | 14.3% |

| 營業利益 | -28.6% | -13.0% | -16.2% | -9.3% | 6.7% | 1.7% | 28.5% | 27.0% | -16.9% | 16.1% |

| 稅後純益 | -54.0% | -51.0% | 27.5% | 42.1% | 77.0% | 18.3% | 27.4% | 24.9% | -23.3% | 31.4% |

| 調整後每股盈餘 | -54.1% | -51.1% | 27.2% | 41.9% | 76.7% | 18.2% | 27.3% | 24.9% | -23.5% | 31.3% |

資料來源:公司資料、元大投顧、 CMoney ;標 'A' 為歷史數據;調整後每股盈餘為根據調整後加權平均股數計算。

公司簡介

旭隼為 UPS 不斷電系統 DMS( 設計製造與服務 ) 領導廠商

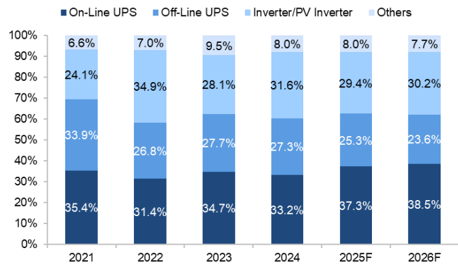

旭隼成立於 2008 年,自成立以來,經營理念為成為全球首屈一指的 DMS 不斷電系統製造商,不作自有品牌、不與客戶競 爭,專注經營客戶品牌委外設計與生產,以優異的設計製造與成本控管能力,進一步拉大與品牌和代工混營廠商的距離, 提供全方位的客製化服務,全球前十大 UPS 廠商 APC 、 Eaton 、 Vertiv 、 Riello 等皆為旭隼之客戶。旭隼可分為三大產品線, 2025 年營收比重分別: On-line UPS 33% 、 Off-line UPS 27% 、 Inverter 32% 。

資料來源:公司資料、元大投顧預估

圖 16 :營收趨勢

圖 15 :營收組成

資料來源:公司資料

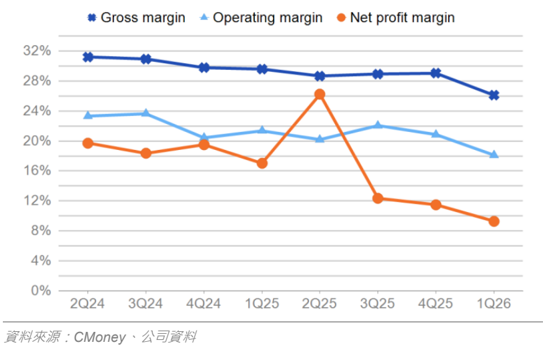

圖 17 :毛利率、營益率、淨利率

ESG 分析

分別藉由「在 ESG 議題上的曝險」和「個別公司在 ESG 議題上的執行力」兩個面向來衡量公司於 ESG 上的表現。

- ESG 總分: 旭隼整體的 ESG 風險評級屬於中風險,於 Sustainalytics 資料庫所覆蓋的公司中排行在略微領先的位置, 亦於電氣設備業的公司中排名略微領先同業。

- 在 ESG 議題上的曝險: 旭隼的整體曝險中等,略優於電氣設備業的平均水準。公司較需要改善的 ESG 議題包含營運 方面的商業道德、產品治理與人力資本等。

- 個別公司在 ESG 議題上的執行力: 旭隼與 ESG 相關的整體披露遵循最佳實踐,表明對投資者和公眾的強烈責任感。公 司的 ESG 相關議題由董事會監督,顯示這些議題已納入核心業務策略,同時公司之環境政策也很強有力。然而,現有 證據表明其舉報計畫被評估為薄弱,且公司高階主管薪酬與永續發展績效目標沒有明確掛鉤。

圖 20 : ESG 分析

| 分項 | 評分 / 評級 |

|---|---|

| ESG 總分 | 21.0 |

| 在 ESG 議題上的曝險 (A) | 40.8 |

| 個別公司在 ESG 議題上的執行力 (B) | 51.4 |

| 風險評級 | 中 |

| 同業排行 (1~100 , 1 為最佳 ) | 32 |

資料來源: Sustainalytics (2026/6/24)

註 1 : ESG 總分 =A-(A 可控風險因子 B/100)

註 1-1

:可控風險因子介於 0-1 之間,越大為越佳。

註 2 : ESG 總分風險評級:

註 3 :曝險分數評級:

註 4 :執行力分數評級:

極低 (0-10) 低 (10-20) 中 (20-30) 高 (30-40) 極高 (40+)

低 (0-35) 中 (35-55) 高 (55+)

弱 (0-25) 中 (25-50) 強 (50-100)

資產負債表

| 年初至 12 月 (NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 現金與短期投資 | 5,045 | 6,556 | 6,415 | 6,033 | 7,245 |

| 存貨 | 1,412 | 2,093 | 1,796 | 1,800 | 1,831 |

| 應收帳款及票據 | 2,949 | 3,450 | 3,387 | 3,493 | 3,621 |

| 其他流動資產 | 252 | 324 | 677 | 677 | 677 |

| 流動資產 | 9,657 | 12,423 | 12,276 | 12,003 | 13,374 |

| 採用權益法之投資 | 0 | 0 | 0 | 0 | 0 |

| 固定資產 | 4,420 | 4,390 | 4,172 | 3,978 | 3,778 |

| 無形資產 | 19 | 12 | 9 | 9 | 9 |

| 其他非流動資產 | 660 | 496 | 628 | 628 | 628 |

| 非流動資產 | 5,099 | 4,898 | 4,808 | 4,615 | 4,415 |

| 資產總額 | 14,756 | 17,321 | 17,084 | 16,617 | 17,789 |

| 應付帳款及票據 | 3,687 | 4,350 | 4,796 | 4,874 | 4,929 |

| 短期借款 | 0 | 0 | 0 | 0 | 0 |

| 什項負債 | 1,798 | 2,276 | 2,086 | 2,086 | 2,086 |

| 流動負債 | 5,485 | 6,626 | 6,882 | 6,960 | 7,015 |

| 長期借款 | 734 | 636 | 538 | 538 | 538 |

| 其他負債及準備 | 180 | 130 | 111 | 111 | 111 |

| 長期負債 | 914 | 766 | 649 | 649 | 649 |

| 負債總額 | 6,398 | 7,392 | 7,531 | 7,609 | 7,664 |

| 股本 | 877 | 877 | 877 | 877 | 877 |

| 資本公積 | 1,772 | 1,581 | 1,377 | 1,377 | 1,377 |

| 保留盈餘 | 6,397 | 7,488 | 7,413 | 6,869 | 7,985 |

| 什項權益 | (689) | (16) | (115) | (115) | (115) |

| 歸屬母公司之權益 | 8,358 | 9,929 | 9,553 | 9,008 | 10,125 |

| 非控制權益 | 0 | 0 | 0 | 0 | 0 |

| 股東權益總額 | 8,358 | 9,929 | 9,553 | 9,008 | 10,125 |

資料來源:公司資料、元大投顧

現金流量表

| 年初至 12 月 (NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 本期純益 | 3,623 | 4,204 | 3,521 | 2,700 | 3,547 |

| 折舊及攤提 | 362 | 349 | 313 | 293 | 300 |

| 本期營運資金變動 | 79 | (360) | 357 | (31) | (104) |

| 其他營業資產 及負債變動 | 19 | 211 | 426 | 0 | 0 |

| 營運活動之現金流量 | 4,083 | 4,404 | 4,617 | 2,962 | 3,743 |

| 資本支出 | (129) | (77) | (45) | (100) | (100) |

| 本期長期投資變動 | 0 | 0 | 0 | 0 | 0 |

| 其他資產變動 | (103) | (27) | (349) | 0 | 0 |

| 投資活動之現金流量 | (232) | (104) | (395) | (100) | (100) |

| 股本變動 | 0 | 0 | 0 | 0 | 0 |

| 本期負債變動 | (98) | (98) | (98) | 0 | 0 |

| 現金增減資 | 0 | 0 | 0 | 0 | 0 |

| 支付現金股利 | (3,818) | (3,290) | (3,772) | (3,245) | (2,431) |

| 其他調整數 | (93) | (101) | (74) | 0 | 0 |

| 融資活動之現金流量 | (4,009) | (3,488) | (3,944) | (3,245) | (2,431) |

| 匯率影響數 | (151) | 700 | (419) | 0 | 0 |

| 本期產生現金流量 | (308) | 1,512 | (141) | (383) | 1,213 |

| 自由現金流量 | 3,955 | 4,327 | 4,571 | 2,862 | 3,643 |

資料來源:公司資料、元大投顧

損益表

| 年初至 12 月 (NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 營業收入 | 18,951 | 22,813 | 20,521 | 19,930 | 22,777 |

| 銷貨成本 | (12,982) | (15,790) | (14,561) | (14,584) | (16,565) |

| 營業毛利 | 5,968 | 7,023 | 5,960 | 5,345 | 6,212 |

| 營業費用 | (1,831) | (1,908) | (1,632) | (1,747) | (2,036) |

| 推銷費用 | (372) | (385) | (305) | (323) | (409) |

| 研究費用 | (933) | (962) | (845) | (950) | (1,034) |

| 管理費用 | (519) | (555) | (471) | (487) | (593) |

| 其他費用 | (6) | (6) | (11) | 4 | (14) |

| 營業利益 | 4,138 | 5,115 | 4,329 | 3,598 | 4,176 |

| 利息收入 | 146 | 230 | 188 | 172 | 180 |

| 利息費用 | (63) | (65) | (49) | (42) | (44) |

| 利息收入淨額 | 83 | 164 | 139 | 129 | 136 |

| 投資利益 ( 損失 ) 淨額 | 0 | 0 | 0 | 0 | 0 |

| 匯兌損益 | 101 | (204) | (171) | (473) | (1) |

| 其他業外收入 ( 支出 ) 淨額 | 61 | 15 | 20 | 27 | (5) |

| 稅前純益 | 4,382 | 5,090 | 4,317 | 3,282 | 4,306 |

| 所得稅費用 | (760) | (886) | (796) | (581) | (759) |

| 少數股權淨利 | 0 | 0 | 0 | 0 | 0 |

| 歸屬母公司之稅後純益 | 3,623 | 4,204 | 3,521 | 2,700 | 3,547 |

| 稅前息前折舊攤銷前淨利 | 4,808 | 5,504 | 4,679 | 3,305 | 3,876 |

| 調整後每股盈餘 (NT$) | 41.53 | 48.15 | 40.26 | 30.79 | 40.45 |

資料來源:公司資料、元大投顧

主要財務報表分析

| 年初至 12 月 | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 年成長率 (%) | |||||

| 營業收入 | (16.6) | 20.4 | (10.1) | (2.9) | 14.3 |

| 營業利益 | (21.8) | 23.6 | (15.4) | (16.9) | 16.1 |

| 稅前息前折舊攤銷前淨利 | (17.2) | 14.5 | (15.0) | (29.4) | 17.3 |

| 稅後純益 | (18.3) | 16.1 | (16.3) | (23.3) | 31.4 |

| 調整後每股盈餘 | (18.4) | 15.9 | (16.4) | (23.5) | 31.3 |

| 獲利能力分析 (%) | |||||

| 營業毛利率 | 31.5 | 30.8 | 29.0 | 26.8 | 27.3 |

| 營業利益率 | 21.8 | 22.4 | 21.1 | 18.1 | 18.3 |

| 稅前息前淨利率 | 22.8 | 22.0 | 20.8 | 18.1 | 18.3 |

| 稅前息前折舊攤銷前淨利率 | 25.4 | 24.1 | 22.8 | 16.6 | 17.0 |

| 稅前純益率 | 23.1 | 22.3 | 21.0 | 16.5 | 18.9 |

| 稅後純益率 | 19.1 | 18.4 | 17.2 | 13.6 | 15.6 |

| 資產報酬率 | 23.5 | 26.2 | 20.5 | 16.3 | 19.9 |

| 股東權益報酬率 | 43.4 | 46.0 | 36.1 | 30.0 | 35.0 |

| 穩定 / 償債能力分析 | |||||

| 負債權益比 (%) | 76.6 | 74.5 | 78.8 | 84.5 | 75.7 |

| 淨負債權益比 (%) | (51.6) | (59.6) | (61.5) | (61.0) | (66.2) |

| 利息保障倍數 ( 倍 ) | 70.3 | 79.1 | 89.3 | 78.7 | 98.9 |

| 流動比率 (%) | 176.1 | 187.5 | 178.4 | 172.5 | 190.7 |

| 速動比率 (%) | 146.8 | 152.0 | 152.3 | 146.6 | 164.6 |

| 淨負債 (NT$ 百萬元 ) | (4,311) | (5,920) | (5,877) | (5,494) | (6,707) |

| 調整後每股淨值 (NT$) | 95.30 | 113.22 | 108.93 | 102.94 | 115.70 |

| 評價指標 ( 倍 ) | |||||

| 本益比 | 22.0 | 19.0 | 22.7 | 29.7 | 22.6 |

| 股價自由現金流量比 | 20.2 | 18.5 | 17.5 | 28.0 | 22.0 |

| 股價淨值比 | 9.6 | 8.1 | 8.4 | 8.9 | 7.9 |

| 股價稅前息前折舊攤銷前淨 | 16.7 | 14.5 | 17.1 | 24.2 | 20.7 |

| 利比 股價營收比 | 4.2 | 3.5 | 3.9 | 4.0 | 3.5 |

資料來源:公司資料、元大投顧;註:負債為短期債加上長期債。