PDF 原檔:報告_元大_啟碁6285_20260629_original.pdf

圖片清單(已驗證 2026-06-30)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

| 報告_元大_啟碁6285_20260629_001.png | 31,893 | 裝飾·logo·banner | <40KB,未 Read,預設非資料圖 |

| 報告_元大_啟碁6285_20260629_002.png | 27,774 | 裝飾·logo·banner | <40KB,未 Read,預設非資料圖 |

| 報告_元大_啟碁6285_20260629_003.png | 40,910 | 真資料圖 | 全球WLAN出貨量堆疊長條圖,2020-2029F;依Wi-Fi世代分層(Wi-Fi 4/5/6/6E/7/8),右軸為Wi-Fi 6/6E、Wi-Fi 7各年度滲透率(13%→29%→63%→66%→66%→60%→52%→46%→41%→53%),Y軸最高5,000mn units |

| 報告_元大_啟碁6285_20260629_004.png | 25,999 | 裝飾·logo·banner | <40KB,未 Read,預設非資料圖 |

| 報告_元大_啟碁6285_20260629_005.png | 106,462 | 真資料圖 | 左:圖7 全球汽車銷售量預估(mn units),2022-2030F,長條圖加YoY折線,右軸-4%至+12%;右:圖8 啟碁 Automotive 營收與年增率預估,2025/2026F/2027F,Y軸25,000-29,500 NT$ mn |

| 報告_元大_啟碁6285_20260629_006.png | 79,898 | 真資料圖 | 左:圖9 啟碁2023-2027F 合併營收(NT$mn)長條圖加YoY折線;右:圖10 啟碁2023-2027F EPS(元)長條圖加YoY折線,EPS由2025A 6.41元升至2026F 12.56元 |

| 報告_元大_啟碁6285_20260629_007.png | 62,064 | 真資料圖 | 北美三大電信商(T-Mobile深藍、Verizon中藍、AT&T淺藍)每季FWA寬頻訂閱數淨增加(千戶),2Q21至1Q26,T-Mobile最高達約570千戶 |

| 報告_元大_啟碁6285_20260629_008.png | 47,261 | 真資料圖 | 全球FWA連結數預估(mn),2020-2031,堆疊長條圖(深藍4G及其他、淺藍5G FWA),2031年預估達350mn,85%為5G FWA |

| 報告_元大_啟碁6285_20260629_009.png | 112,236 | 文字卡 | Wi-Fi 6與Wi-Fi 7 QAM比較示意圖:左Wi-Fi 6(10 bits/symbol、1024 QAM)、右Wi-Fi 7(12 bits/symbol、4096 QAM),方格點陣示意,資料來源ASUS |

| 報告_元大_啟碁6285_20260629_010.png | 44,097 | 真資料圖 | 全球WLAN出貨量長條圖,2020-2029F,IDC來源,依Wi-Fi世代分層,右軸Wi-Fi 7滲透率曲線(至2029F達53%),內容與_003相同 |

| 報告_元大_啟碁6285_20260629_011.png | 55,342 | 文字卡 | AI-For-RAN架構圖(綠底),上方基地台圖示(AI、6G標籤),6個功能模組:Channel Estimation、Forward Error Correction、Modulation、Mac-Scheduler、Neural Tx,Rx、RIC,底部說明框:AI-algorithms for RAN performance improvement、Site Specific Learning & Optimizations for Spectral Efficiency |

| 報告_元大_啟碁6285_20260629_012.png | 56,364 | 文字卡 | AI-And-RAN架構圖(綠底),上方基地台圖示(AI、6G標籤),6個模組:AI Inferencing、Internal Gen-AI、AI Microservices、vDU、vCU、Private 5G/Public 5G,底部:Common infrastructure to run AI & RAN workloads、Orchestration & Dynamic workload distribution |

| 報告_元大_啟碁6285_20260629_013.png | 56,125 | 文字卡 | AI-On-RAN架構圖(綠底),上方基地台圖示(AI、6G標籤),6個模組:Multimedia apps、Agentic AI、Automation & industrial apps、vDU、vCU、dUPF/Public/Private 5G,底部:Network-Differentiated Connectivity、Local Breakout of AI Traffic |

| 報告_元大_啟碁6285_20260629_014.png | 93,732 | 真資料圖 | 左:圖19 Starlink累積用戶數成長折線圖(million),Dec-21至Dec-25,2025年底突破10M;右:圖20 Starlink每年新增用戶數長條圖,2021-2026F(140→860→1,200→2,400→5,400→15,000萬套),資料來源SpaceX、元大投顧 |

| 報告_元大_啟碁6285_20260629_015.png | 70,432 | 真資料圖 | 啟碁12個月預期本益比(PE)區間圖,Jan-22至Jan-26,藍色股價走勢線加5條PE band(6.7x、9.4x、13.2x、17.7x、25.0x),近期(Jan-26)股價約240-300元落在13.2x-17.7x PE band |

| 報告_元大_啟碁6285_20260629_016.png | 78,198 | 真資料圖 | 圖23 啟碁12個月預期股價淨值比(PB)區間圖,Jan-22至Jan-26,藍色股價線加5條PB band(0.9x、1.2x、1.5x、1.9x、3.8x),資料來源公司資料、元大投顧、CMoney |

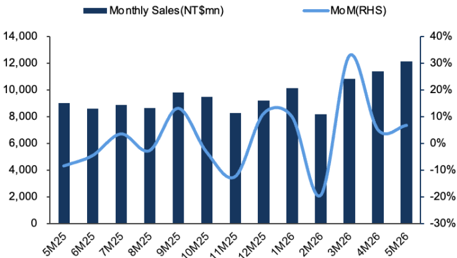

| 報告_元大_啟碁6285_20260629_017.png | 42,391 | 真資料圖 | 圖27 啟碁月營收長條圖(NT$mn,深藍)加MoM折線(淺藍),5M25至5M26,各月約6,000-12,000 mn,3M26顯著成長(約11,000 mn) |

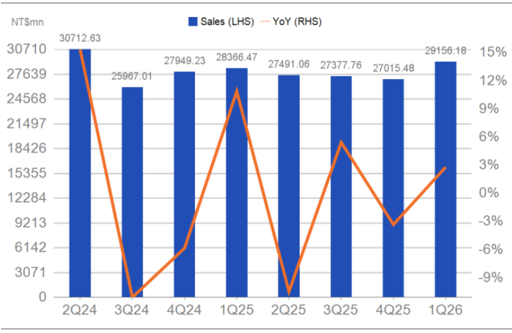

| 報告_元大_啟碁6285_20260629_018.png | 63,412 | 真資料圖 | 圖29 啟碁季度營收走勢,2Q24-1Q26,長條圖附NT$mn數字標籤(30,712→25,967→27,949→28,366→27,491→27,378→27,015→29,156)加YoY折線 |

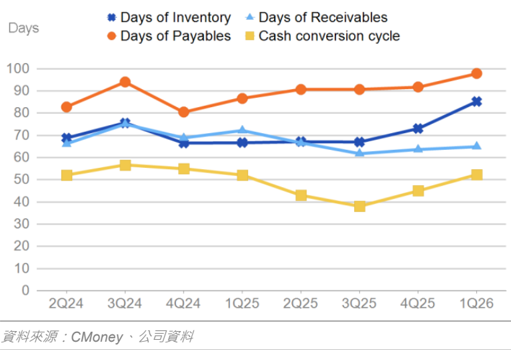

| 報告_元大_啟碁6285_20260629_019.png | 57,862 | 真資料圖 | 圖31 啟碁經營能力指標折線圖,2Q24-1Q26,顯示存貨天數(藍色)、應收帳款天數、應付帳款天數(橘色)、現金轉換周期(黃色),資料來源CMoney、公司資料 |

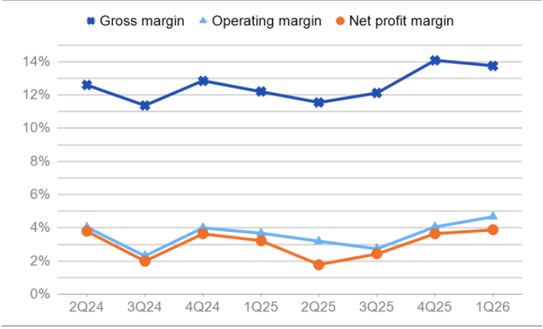

| 報告_元大_啟碁6285_20260629_020.png | 45,197 | 真資料圖 | 圖30 啟碁毛利率(藍色星形)、營業利益率(淺藍三角)、稅後純益率(橘色圓點)折線圖,2Q24-1Q26,毛利率於1Q26達14%(近兩年最高) |

| 報告_元大_啟碁6285_20260629_021.png | 33,970 | 裝飾·logo·banner | <40KB,未 Read,預設非資料圖 |

| 報告_元大_啟碁6285_20260629_022.png | 145,956 | 真資料圖 | 啟碁股價走勢折線圖(藍色,Jan-23至Jan-26,近期300-340元)加9個歷史評等標記,下附表格:日期、收盤價、目標價、調整後目標價、評等(買進/持有-超越同業)、分析師姓名共9筆 |

原始內容

啟碁 (6285 TT) WNC

三大產品線推升營運成長, Edge 端產品佈局開啟中長期成長動能

買進 ( 研究員異動 )

營收組成 (1Q26)

Service Provider 41% 、 Automotive 27% 、 Enterprise 31% 、 Others 5% (SP + Automotive overlap 4%) 。

本次報告更新重點

| 項目 | 本次 | 前次 |

|---|---|---|

| 評等 | 買進 | -- |

| 目標價 (NT$) | 290 | -- |

| 2026 年營收 (NT$/ 十億 ) | 139.5 | -- |

| 2026 年 EPS | 12.6 | -- |

交易資料表

| 市值 | NT$114,150 百萬元 |

|---|---|

| 外資持股比率 | 23.3% |

| 董監持股比率 | 22.2% |

| 調整後每股淨值 (2026F) | NT$80.78 |

| 負債比 | 59.6% |

| ESG 評級 (Sustainalytics) | 中 ( 曝險程度共 5 級 ) |

簡明損益表 (NT$ 百萬元 )

| 年初至 12 月 | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|

| 營業收入 | 110,213 | 110,251 | 139,510 | 160,737 |

| 營業利益 | 3,713 | 3,768 | 7,494 | 9,382 |

| 稅後純益 | 3,451 | 3,063 | 6,036 | 7,520 |

| EPS ( 元 ) | 7.26 | 6.41 | 12.56 | 15.65 |

| EPS YoY (%) | -9.2 | -11.7 | 95.9 | 24.6 |

| 本益比 ( 倍 ) | 32.5 | 36.8 | 18.8 | 15.1 |

| 股價淨值比 ( 倍 ) | 3.6 | 3.3 | 2.9 | 2.7 |

| ROE (%) | 11.1 | 9.2 | 15.6 | 17.8 |

| 現金殖利率 (%) | 2.0% | 1.8% | 3.5% | 4.4% |

| 現金股利 ( 元 ) | 4.80 | 4.30 | 8.29 | 10.33 |

洪晨翎

CherylHung@yuanta.com

劉東萌

miketmliu@yuanta.com

目標價 (12 個月 ) :

NT$290.0

元大觀點

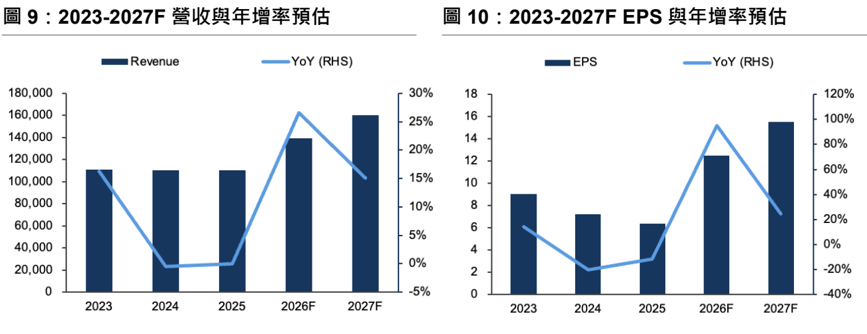

- ⧫ 2026/2027 年啟碁營運受惠三大產品線同步推升,估營收年增 27%/15% 至 140 億 /161 億元, EPS 年增 96%/25% 至 12.6/15.7 元。

- ⧫ 除了既有產品穩定發展外,啟碁產品線從 Device 端往 Edge 端產品延 伸,包括 OCS 、 AI-RAN 等,營運成長具想像空間。

- ⧫ 本中心給予同業平均上緣 20 倍本益比,以 2H26-1H27 EPS 14.4 元, 推得目標價 290 元,給予買進評等。

三大產品線推升營運成長, 2026/27 年 EPS 估年增 96%/25%

2026/2027 年啟碁營運受惠三大產品線同步推升, 1) Service Provider : LEO 使用者終端設備出貨放大、 5G FWA 北美穩定成長且加入歐洲新客戶, 成為營收成長主軸; 2) Enterprise :受惠 WiFi-7 升級、 800G Switch 自 2H26 貢獻營收; 3) Automotive :受惠車用電子化程度提升及新應用需求擴 大,需搭載大量感測器與通訊產品。估 2026/2027 年營收年增 26.5%/15.2% 至 1,395 億 /1,607 億元,毛利率年增 1.4ppts/0.2ppts 至 13.9%/14.1% ,營業利益年增 98.9%/25.2% 至 75 億 /94 億元,稅後淨利年 增 97.1%/24.6% 至 60 億 /75 億元, EPS 12.6/15.7 元。

產品線由 Device 走向 Edge 端,強化中長期成長動能

除了既有產品穩定發展外,啟碁產品線從 Device 端往 Edge 端產品延伸, 包括 1) OCS : 主要應用於資料中心與 AI 網路中高速傳輸架構,目前仍處於 產品開發與早期客戶合作階段,營收貢獻將落於 2028 年; 2) AI-RAN : 啟 碁提供 NVIDIA AI-RAN 平台的 O-RU ,主要用於 5G/5G-A 基地台前端無線 訊號收發,預期隨 AI-RAN 基地台建置數量增加,帶動 2027 年 O-RU 出貨 放大。以上產品顯著營收貢獻時間點雖落在 2027 年後,但顯示啟碁產品線 已延伸至更高階網路基礎設施與 Edge 端應用,營運成長具想像空間。

給予啟碁買進評等,目標價 290 元

展望 2026/2027 年,啟碁營運受惠三大產品線同步推升,參考國內外網通設 備同業平均本益比區間 16-24 倍,考量啟碁 1) 多以企業級產品為主,具備 較高技術門檻、客戶認證要求與產品黏著度; 2) 產品組合逐步延伸至 800G Switch 、 OCS 、 AI-RAN 等 Edge 端高階網路基礎建設產品,具備較高 ASP 、 技術門檻與中長期新產品想像空間,因此給予同業平均 20 倍本益比,以 2H26-1H27 EPS 14.4 元,推得目標價 290 元,給予買進評等。

收盤價 (2026/06/29)

: NT$236.0

隱含漲幅:

22.9%

營運分析

Service Provider 需求強勁, 1Q26 EPS 優於市場預期 38%

啟碁 1Q26 營收 291.56 億元,季增 7.9%/ 年增 2.8% ,優於市場預期 4% ,雖受缺料與工作天數較 少影響,營收仍維持高水準,主要受惠 Service Provider 需求強勁,其中低軌衛星、 5G FWA 拉貨 動能優於預期;毛利率季減 0.3ppts 至 13.8% ,優於市場預期 1.0ppts ,主因經濟規模擴大與高附 加價值產品比重提升,且記憶體漲價對能有效轉嫁予客戶;營業利益季增 24.3% 至 13.62 億元,優 於市場預期 34% ,顯示費用控制與產品組合改善帶動本業獲利優於營收成長;稅後淨利季增 14.7% 至 11.32 億元, EPS 2.36 元,優於市場預期 38% 。

1Q26 客戶別營收佔比如下: Service Provider 41% 、 Automotive 27% (SP+Automotive overlap 4%) 、 Enterprise 31% 、 Others 5% ;區域為美洲 67% 、亞洲 18% 、歐洲 15% 。

圖 1 : 2026 年第 1 季財報回顧

| ( 百萬元 ) | 1Q25A | 4Q25A | 1Q26A | 季增率 | 年增率 | 1Q26F | 預估差異 |

|---|---|---|---|---|---|---|---|

| ( 百萬元 ) | 1Q25A | 4Q25A | 1Q26A | 季增率 | 年增率 | 市場預估 | 市場 |

| 營業收入 | 28,366 | 27,015 | 29,156 | 7.9% | 2.8% | 28,143 | 3.6% |

| 營業毛利 | 3,462 | 3,805 | 4,011 | 5.4% | 15.9% | 3,611 | 11.1% |

| 營業利益 | 1,045 | 1,096 | 1,362 | 24.3% | 30.3% | 1,013 | 34.4% |

| 稅前利益 | 1,090 | 1,236 | 1,427 | 15.5% | 30.9% | 1,044 | 35.5% |

| 稅後淨利 | 918 | 987 | 1,132 | 14.7% | 23.3% | 823 | 37.5% |

| 調整後 EPS ( 元 ) | 1.92 | 2.07 | 2.36 | 14.1% | 22.6% | 1.71 | 37.5% |

| 重要比率 (%) | 百分點 | 百分點 | 百分點 | ||||

| 營業毛利率 | 12.2% | 14.1% | 13.8% | -0.3 | 1.6 | 12.8% | 1.0 |

| 營業利益率 | 3.7% | 4.1% | 4.7% | 0.6 | 1.0 | 3.6% | 1.1 |

| 稅後純益率 | 3.2% | 3.7% | 3.9% | 0.2 | 0.7 | 2.9% | 1.0 |

資料來源:公司資料、元大投顧預估、 Bloomberg

5G FWA 與 LEO 需求延續且 2H26 加入 800G Switch 貢獻,營運逐季成長

啟碁 4-5 月累計營收達 236 億元,年增 25% ,達成市場預期 74% ,優於預期主因 Service Provider 需求強勁。展望 2Q/3Q26 ,估營收分別季增 20.2%/4.2% 至 350 億 /365 億元,主要受惠 Service Provider 需求延續強勁, 1) 5G FWA 方面,北美市場需求維持穩健、歐洲則加入新客戶貢獻; 2) LEO 方面,受惠主要客戶終端設備出貨持續放大; 3) 2H26 Enterprise 產品線亦將加入 800G 企業 級交換器貢獻。毛利率估季增 0.1ppts/ 季持平於 13.9%/13.9% ;營業利益估季增 37.7%/7.6% 至 188 億 /202 億元;稅後淨利估季增 32.6%/7.5% 至 150 億元 /161 億元, EPS 3.12/3.36 元。

- LEO Revenue (mn NTD)

50,000

45,000

40,000

35,000

30,000

25,000

20,000

15,000

10,000

5,000

0

2024

2025

90,000

— Service Provider (mn NTD)

35%

圖 2 : 2026 年第 2/3 季獲利預估比較

60,000

- 45%

40%

35%

• 30%

| ( 百萬元 ) | 2Q26F | 2Q26F 季增率 | 2Q26F 年增率 | 3Q26F | 3Q26F 季增率 | 3Q26F 年增率 |

|---|---|---|---|---|---|---|

| 營業收入 | 35,056 | 20.2% | 27.5% | 36,539 | 4.2% | 33.5% |

| 營業毛利 | 4,854 | 21.0% | 52.8% | 5,087 | 4.8% | 53.3% |

| 營業利益 | 1,875 | 37.7% | 113.2% | 2,017 | 7.6% | 169.4% |

| 稅前利益 | 1,900 | 34.3% | 208.2% | 2,042 | 7.5% | 136.3% |

| 歸屬母公司淨利 | 1,501 | 32.6% | 204.5% | 1,613 | 7.5% | 142.6% |

| 調整後 EPS ( 元 ) | 3.12 | 32.6% | 204.5% | 3.36 | 7.5% | 142.6% |

| 重要比率 (%) | 百分點 | 百分點 | 百分點 | 百分點 | ||

| 營業毛利率 | 13.9% | 0.1 | 2.2 | 13.9% | 0.0 | 1.8 |

| 營業利益率 | 5.4% | 0.6 | 2.1 | 5.5% | 0.1 | 1.8 |

| 稅後純益率 | 4.3% | 0.5 | 2.5 | 4.4% | 0.1 | 2.0 |

資料來源:公司資料、元大投顧預估、 Bloomberg

LEO 出貨需求強勁與 5G FWA 歐洲新客戶加入, Service Provider 營收快速成長

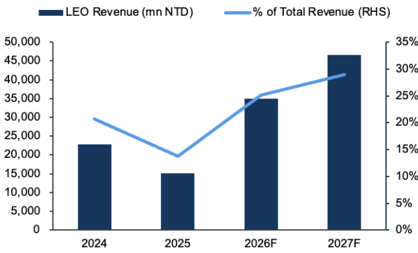

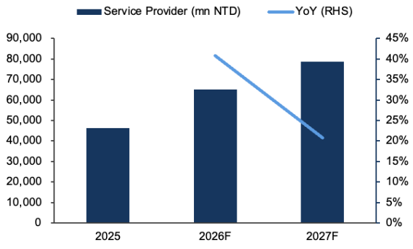

Service Provider 為啟碁目前最主要且成長最快的產品線, 1Q26 營收佔比約 41% ,產品涵蓋寬頻 接取、智慧家庭網路設備、 LEO 使用者終端設備及 5G FWA 等,主要客戶為電信營運商、有線寬 頻業者、低軌衛星服務商及大型網通品牌。

展望 2026/2027 年, Service Provider 將是啟碁營收成長主軸,主要受惠 1) 低軌衛星使用者終端設 備需求延續: 2025 年主要低軌衛星客戶出貨推估約 650 萬套,我們預期 2026 年出貨有望增加至 -1,300-1,500 萬套,持續受惠用戶數成長帶動終端設備出貨放大, 2026/2027 年營收比重估達 25%/29% ; 2) 5G FWA 在北美及歐洲市場放量: 北美為啟碁既有主要市場,三大電信商已導入 5G FWA 產品多年,受惠固定無線接取滲透率提升與寬頻新增用戶持續由 FWA 貢獻,需求維持穩健; 歐洲則為 2026 年新增成長來源,且部分中國供應商在歐洲市場受限,有利台系 ODM 取得新客戶 與供應鏈替代機會; 3) 寬頻基建帶動 CPE 、 gateway 、 router 等終端設備拉貨: 除 5G FWA 外, 光纖 /PON 、 DOCSIS Gateway 、 Wi-Fi Router 及智慧家庭網路設備仍受營運商升級需求支撐, 預 估 Service Provider 2026/2027 年營收將年增 41%/21% 至 654 億 /792 億台幣。

圖 3 :啟碁 LEO 營收與佔比預估

資料來源:公司資料、元大投顧預估

圖 4 : Service Provider 營收與年增率預估

資料來源:公司資料、元大投顧預估 (2026 年公司產品重分類 )

-YOY (RHS)

Units mn

5,000

mn units

100

90

4,500

4,000

80

3,500 -

70

60

3,000

50

2,500

40

30

2,000 -

1,500 |

20

1,000 -

10

500

0

13%

2020

• Wi-Fi 8

• Wi-Fi 6 (802.11ax) |

Wi-Fi 6/6E (%)|

46%

29%

2021

2022

63%

2023

W-Fi 7 (802.11be)|

Global

--Wi-Fi 7 (%) |

66%

66%

14%

2025F|

2024

-

W-FiGE (802.11ax)

-

W-Fi 4 (802.11n)

46%

-

0.8

-

0.7

60,000

21%

14%

12%

29,500

Wi-Fi 升級與 800G Switch 放量,帶動 Enterprise 營運成長

0.5

12%

• 20%

8%

28,000

- 8%

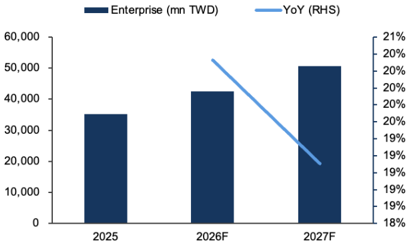

Enterprise 1Q26 營收佔比約 31% ,產品涵蓋 Enterprise Wi-Fi AP 、 800G switch 、 Cellular 、 Edge 端設備及企業通訊相關產品。展望 2026/2027 年, Enterprise 受惠 1) Wi-Fi 7 滲透率快速提升, Wi-Fi 8 開始進入開發週期: Wi-Fi 7 滲透率於 2026 年快速拉升,然因 Wi-Fi 7 無法支援最新 LPDDR5 ,在面臨舊有 DDR4 記憶體缺貨與漲價下,預期將加速企業客戶轉換至 W-Fi 8 ; 2) 800G Switch 於 2H26 開始放量: 管理層預期 2026 年營收貢獻約 50-60 億元,主要為 Enterprise 客戶。 800G Switch ASP 與技術門檻均高於既有產品,且新產品毛利率較佳,將是 Enterprise 2026/2027 年主要成長來源; 3) 企業網路基礎建設需求受 AI 與資料傳輸需求推升 ,本中心預估 Enterprise 2026/2027 年營收將年增 20%/19% 至 425 億 /506 億台幣。 4%

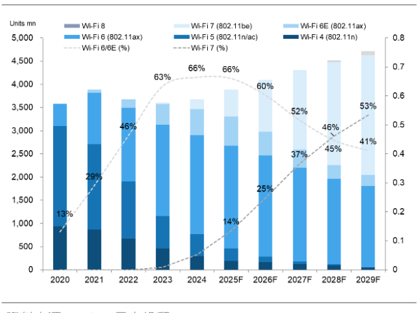

圖 5 :預估 2029 年 Wi-Fi 7 在全球 WLAN 裝 置滲透率達 53%

圖 6 : Enterprise 營收與年增率預估

資料來源: IDC 、元大投顧

資料來源:公司資料、元大投顧預估 (2026 年公司產品重分類 )

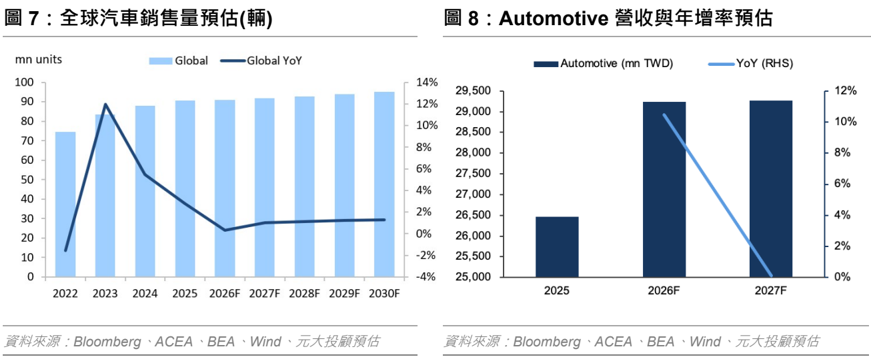

車用電子化趨勢延續,支撐 Automotive 營運成長

Automotive 1Q26 營收佔比約 27% ( 其中約 4% 與 Service Provider overlap) ,產品涵蓋車用模組 / 天線、車載通訊、衛星廣播與 ADAS 產品。展望 2026/2027 年, Automotive 業務受惠 1) 車用通訊 模組與車聯網需求提升 :隨著車輛連網率提升,車廠對通訊模組需求持續增加; 2) ADAS 與感測 器產品市占率提升 :啟碁車用產品中 ADAS 為重要成長項目,隨著 ADAS 滲透率提升、車款導入 更多感測器,啟碁將受惠單車搭載量增加及既有客戶平台延伸。

本中心預估 2026/2027 年全球汽車銷售量 YoY+0.3%/+1.0% 、北美 EV/PHEV 銷量 YoY+9.2%/+2.5% ( 相較 2022-25 年皆年增雙位數 ) ,儘管全球車市銷量放緩,啟碁仍受惠車用電子 化程度提升及新應用需求擴大,如美國無人駕駛計程車、無人配送小車、車隊管理等,均需搭載大 量感測器與通訊產品, 預估 Automotive 2026/2027 年營收將年增 10%/ 持平至 292 億 /293 億台幣。

— Automotive (mn TWD)

— Enterprise (mn TWD)

— YoY (RHS)

— YOY (RHS)

180,000

160,000

140,000

120,000

100,000

80,000

60,000

40,000

20,000

0

- Revenue

2023

2024

2025

— YoY (RHS)

2026F

30%

18

120%

切入 OCS 與 AI-RAN ,新產品逐步發酵推動中長期成長動能

• 20%

除了既有產品穩定發展外,啟碁產品從 Device 端往 Edge 端及更高階產品延伸,包括:

40%

- 1) OCS ( 全光交換器 ) : 透過光訊號直接進行交換,降低傳統電交換中光電轉換造成的功耗與延遲, 主要應用於資料中心與 AI 網路中高速傳輸架構,目前仍處於產品開發與早期客戶合作階段,營 收貢獻將落於 2028 年。 -40%

2027F

2023

2024

2025

2026F

2027F

- 2) AI-RAN : 啟碁提供 NVIDIA AI-RAN 平台的 O-RU (Open Radio Unit ,開放式無線電單元 ) ,主 要用於 5G/5G-A 基地台前端無線訊號收發,並透過與 NVIDIA 加速運算平台整合,協助 RAN 側進行 AI 最佳化、傳輸效率提升、無線資源配置與邊緣 AI 推論。 AI-RAN 為 RAN 架構由傳統 通訊設備走向 AI-native 的重要方向,短期將以 5G/5G-A 網路作為早期試點,中長期則有望成 為 6G 架構下的重要基礎。根據 Dell'Oro Group 預估 2029 年 AI-RAN 市場規模將達 100 億美 元,預期隨 AI-RAN 基地台建置數量增加,帶動 O-RU 出貨放大,為營運帶來成長想像空間。

雖然以上產品顯著營收貢獻時間點將落在 2027 年以後,但顯示啟碁產品線將從傳統企業 Wi-Fi/ 網 通設備,延伸至更高階網路基礎設施與 Edge 端應用,營運成長具想像空間。展望 2026/2027 年, 預估營收將年增 26.5%/15.2% 至 1,395 億 /1,607 億元,毛利率估年增 1.4ppts/0.2ppts 至 13.9%/14.1% ,營業利益年增 98.9%/25.2% 至 75 億 /94 億元,稅後淨利年增 97.1%/24.6% 至 60 億 /75 億元, EPS 12.6/15.7 元。

資料來源:公司資料、元大投顧預估

資料來源:公司資料、元大投顧預估

—EPS

— YoY (RHS)

圖 11 :啟碁 2026-27 年三大業務概覽

| Business | 2025 Revenue (NT$ mn) | 2025 YoY | 2025 Mix |

|---|---|---|---|

| Service Provider | 46,305 | N.A. | 42.0% |

| Automotive | 26,460 | -15.1% | 24.0% |

| Enterprise | 35,280 | N.A. | 32.0% |

| Others & Overlap | 2,205 | N.A. | 2.0% |

| Total | 110,251 | 0.0% | 100.0% |

| Business | 2026F Revenue (NT$ mn) | 2026 YoY | 2026 Mix |

| Service Provider | 65,360 | 41.1% | 46.8% |

| Automotive | 29,234 | 10.5% | 21.0% |

| Enterprise | 42,452 | 20.3% | 30.4% |

| Others & Overlap | 2,465 | 11.8% | 1.8% |

| Total | 139,510 | 26.5% | 100.0% |

| Business | 2027F Revenue (NT$ mn) | 2027 YoY | 2027 Mix |

| Service Provider | 79,153 | 21.1% | 49.2% |

| Automotive | 29,268 | 0.1% | 18.2% |

| Enterprise | 50,563 | 19.1% | 31.5% |

| Others & Overlap | 1,753 | -28.9% | 1.1% |

| Total | 160,737 | 15.2% | 100.0% |

資料來源:公司資料、元大投顧預估

- 公司於 2025

年進行產品重分類。

產業概況

FWA 提供快速且低成本的布建方案,光纖升級至 10G PON 速度提升 4 倍

在電信服務系統上有一「最後一哩」 (The Last Mile) 解決方案,指從使用者家中連到電信業者終端 機房的網路線,使用者透過最後一哩的服務,即可經由電信業者的骨幹網路直到接入網際網路,而 根據接入方式的不同,最後一哩服務可分為有線接入網和無線接入網。有線接入網可以依照使用的 線纜分為三類,分別為 1) 銅纜線接入的 DSL 技術,例如電話線; 2) 混合使用光纖和同軸電纜 (Cable) 技術的光纖同軸混合接入,例如第四台; 3) 使用全光纖接入的 PON (Passive optical network) 技術。

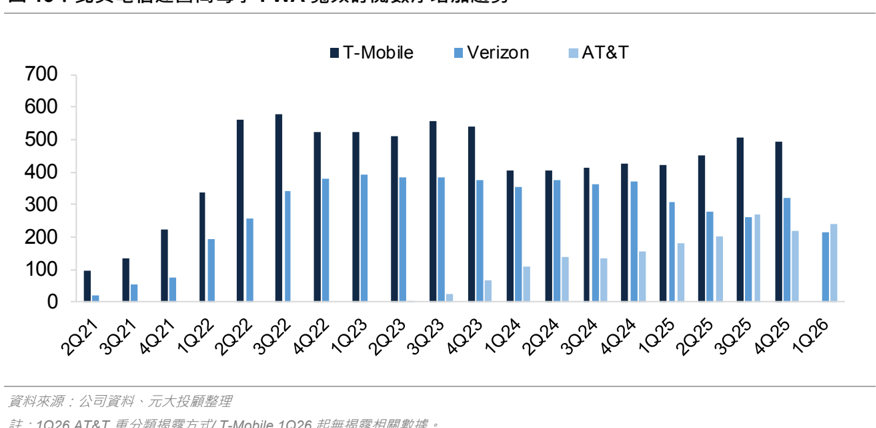

相較於以上提及之電信業的銅線、有線電視的纜線寬頻、光纖網路等有線接入網,無線接入網則是 提供了另一種選項, FWA (Fixed wireless access ,固定無線接入 ) 使用無線接取方式,消費者只需 透過 CPE 接取電信業者提供的 5G 行動上網,即可在家使用無線網路服務,免去人工拉線的繁瑣 程序,代替最後一哩的光纖入戶。 FWA 設備從 3G 開始萌發、 4G 展開應用、 5G 時代才出現爆發 成長,主要因為 5G 技術已具有速度快、延遲低且多連接等優勢,且因上述節省繁瑣的工程成本, 前期建置成本也較低,特別是歐美電信商 T-Mobile 、 Verizon 已快速透過 5G 提供 FWA 服務。

圖 12 :固網寬頻比較

| 電纜 (Cable) | 銅線 (xDSL) | 光纖 (FTTH) | 5G FWA | |

|---|---|---|---|---|

| 受環境影響較小 | 受環境影響較小 | 受環境影響較小 | 受環境影響較大 | 訊號 |

| 初期建造成本較高 | 初期建造成本較高 | 初期建造成本較高 | 適中 主因無線傳輸 不須建置線纜架設 | 資本 支出 |

| 較低 設備較成熟穩定 使用壽命較長 | 依規格提升支出增加 高階線材要求較高 | 較低 維護成本低 使用壽命較長 | 較高 維護具挑戰性 需承受室外運行條件 | 維運 支出 |

| 無 | 無 | 無 | 較佳 | 移動性 |

| 75-1,200 Mbps 尖峰時段共用頻寬 將影響網速流量 | 100 Mbps 低頻用於一般電話 高頻用於資料上下載 | 可達 0.1-10 Gbps 光纖不易受干擾 網速遠高於銅線 | 100-1,000 Mbps 無線傳輸 網速受環境干擾 | 支援 服務 速度 |

| 不超過 5.5 公里 | 30-100 公尺 | 可達 20 公里 | 通常不超過幾百公尺 | 距離 |

| $30-$100 | $40-$70 | $20-$300 | $25-$70 | 月費 (USD) |

資料來源: Advanced Fiber Access Network 、元大投顧整理

過去歐美國家因電信市場自由化多年,在商業利益考量下廠商並沒有誘因建置光纖管線,造成歐美 各國光纖覆蓋率不足,產生網速過慢、偏鄉地區頻寬不足等問題,目前美洲仍以 Cable 為主要固網 寬頻傳輸方式占比約 60% ;歐洲仍為銅線 DSL 的最大市場;亞洲固網寬頻以光纖為主流技術, DSL 規模持續縮減,呈現光進銅退之趨勢。 5G FWA CPE 具有佈建成本低、部署速度快、安裝方 便等優勢,讓許多政府開始採用 FWA 作為偏鄉地區的寬頻網路替代方案,例如美國拜登政府在基 礎建設法案中提撥 420 億美元,加速推動寬頻網路基建,希望藉由普及寬頻 5G 打造數位社會、打 造「數位美國」;歐盟也提出 2025 年歐洲家庭網速達 100Mbps 目標,並釋出 2030 年數位轉型願 景,所有歐盟家庭都應擁有 Gigabit 網路,所有人口密集地區都應被 5G 覆蓋。

(mn)

400

350

300

250

200

150

100

50

2020

2021

• 5G FWA connections

雖然 FWA 因上述優勢受到青睞,但在城市及高用量區域,光纖接入仍為提升網速與穩定性的關鍵。 近期亞太、北美等多國電信業者將光纖升級至 10GPON 視為重要投資計畫,其傳輸速度較 2.5Gbps 的基本版本提升 4 倍,上行與下行速度均可達到 10Gbps ,以支持高解析度影音、雲端服 務、 AR/VR 等更高頻寬的應用場景。雖此技術升級前期需大量資本支出與佈線工程,但長期而言 可為用戶提供更穩定高速的網路體驗,是光纖陣營回應 FWA 挑戰的重要策略之一。

圖 13 :北美電信運營商每季 FWA 寬頻訂閱數淨增加趨勢

2022

資料來源:公司資料、元大投顧整理

註: 1Q26 AT&T 重分類揭露方式 / T-Mobile 1Q26 起無揭露相關數據。

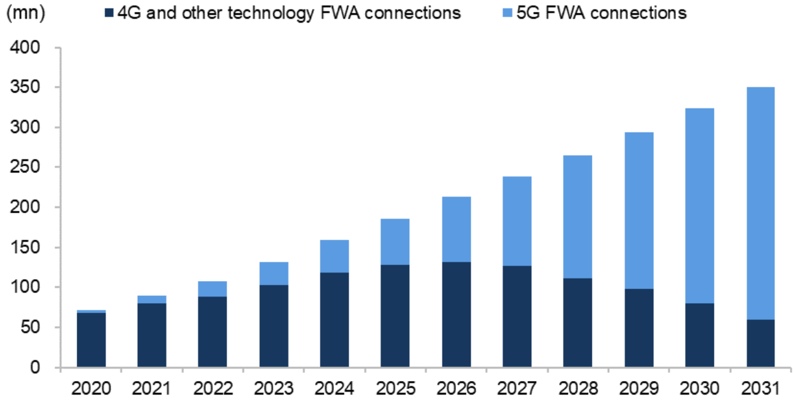

5G FWA 設備市況向上趨勢確立, 2024-2032 年市場規模 CAGR 達 31.5%

根據 Ericsson 於 2026/6 發布之行動趨勢報告顯示, FWA 連結數將從 2025 年底的 1.85 億增至 2031 年的 3.5 億,而在這 3.5 億的連接中,預計近 85% 是 5G FWA 連接。另外,根據 ABI Research ,全球 5G FWA CPE 出貨量將從 2023 年的 1,070 萬台成長至 2029 年的 3,680 萬台, 2024-2029 年 CAGR 達 22.9% 。根據 Astute Analytica ,全球 5G FWA CPE 市場規模將從 2023 年 的 16 億美元成長至 2032 年的 189 億美元, 2024-2032 年 CAGR 達 31.5% ,成長主要來自於 5G FWA CPE 逐漸取代傳統寬頻網路,提供更可靠、更快速的網路。

圖 14 : 2031 年 FWA 連結數將增長至 3.5 億

資料來源: Ericsson 、元大投顧整理

高速傳輸需求提升,加速 Wi-Fi 產品升級,未來三年 Wi-Fi 7 滲透率快速提升

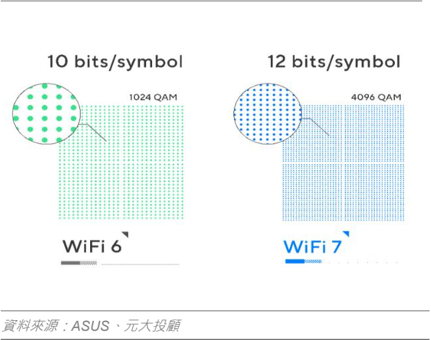

2023 年隨著 AI 、元宇宙高速傳輸需求,以及物聯網龐大連線需求的出現,帶動無線網路技術快速 升級,進入 Wi-Fi 7 世代。從技術上, Wi-Fi 7 幾乎是全方位強化了 Wi-Fi 6 的功能,像是在頻道寬 度上, Wi-Fi 7 在 6GHz 的工作頻段上開通 320MHz 的最大頻寬,為 Wi-Fi 6/6E 160MHz 頻寬的兩 倍;在最大理論速率上 Wi-Fi 7 也有所提升,其最大理論速率來到 46.1 Gbps ,較 Wi-Fi 6/6E 的 9.6 Gbps 高出五倍,進而滿足高速、低延遲、穩定連接之需求。另一方面, QAM 為將資料封包轉 換為電波訊號的一種技術,其數值愈高,即代表載波可攜帶更多資料、增加資料傳輸的密度,從 Wi-Fi 4 的 64-QAM (6bit) 開始,每代新的 Wi-Fi 規格都讓支援的資料傳送密度增加了四倍, Wi-Fi 5 為 256-QAM (8-bit) 、 Wi-Fi 6 為 1024-QAM (10-bit) ,而 Wi-Fi 7 則是來到 4096-QAM (12-bit) ,也 就是所謂 4K-QAM , 4K-QAM 使每個載波能夠攜帶更多數據,就像一輛貨車可以裝載更多貨物,讓 使用者可以同時上傳 / 下載更多的資料,使 Wi-Fi 7 與 Wi-Fi 6/6E 相比,資料傳輸速率提高了 20% 。 此外,過去 Wi-Fi 規格傳輸上僅限於一個頻段,而 Wi-Fi 7 則引入 MLO (Multi Link Operation ,多 重連接模式 ) ,允許 Wi-Fi 7 設備能夠連接到兩個以上之頻段,進行跨頻段傳輸和接收數據,因此即 便某些頻段出現擁塞的情況,資料仍可選擇其他較暢通的頻段傳送,讓連網更快速、更可靠。

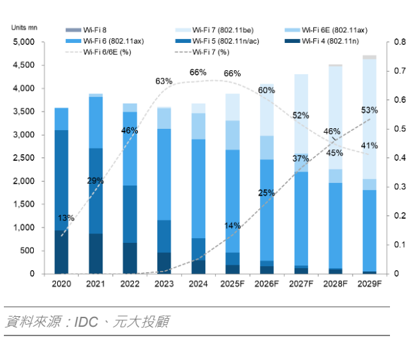

隨著 AI 等應用帶動,加速 Wi-Fi 7 商用時程, 2H24 Wi-Fi 7 產品開始放量,預期 2024-2027 年出 貨量 CAGR 高達 87% ;根據 IDC 預估, 2029 年 Wi-Fi 7 佔全球 WLAN 裝置滲透率可達 53% ,未 來長期成長趨勢明確。

圖 15 : Wi-Fi 規格演進表

| Wi-Fi 4 | Wi-Fi 5 | Wi-Fi 6 | Wi-Fi 6E | Wi-Fi 7 | |

|---|---|---|---|---|---|

| IEEE 標準 | 802.11n | 802.11ac | 802.11ax | 802.11ax | 802.11be |

| 工作頻段 (GHz) | 2.4/5 | 5 | 2.4/5 | 2.4/5/6 | 2.4/5/6 |

| 空間流速 | 4 | 8 | 8 | 8 | 16 |

| 子載波間距 | 312.5kHz | 312.5kHz | 78.125kHz | 78.125kHz | 78.125kHz |

| 最大頻寬 | 40MHz | 160MHz | 160MHz | 160MHz | 320MHz |

| 有效子載波數 | 對應 108 個 有效子載波 | 對應 468 個 有效子載波 | 對應 1960 個 有效子載波 | 對應 1960 個 有效子載波 | 對應 3920 個 有效子載波 |

| QAM | 64-QAM (6bit) | 256-QAM (8bit) | 1024-QAM (10bit) | 1024-QAM (10bit) | 4096-QAM (12bit) |

| 碼率 | 5/6 | 5/6 | 5/6 | 5/6 | 5/6 |

| 傳輸時間 | 3.6us | 3.6us | 13.6us | 13.6us | 13.6us |

| 最大理論速率 | 0.6Gbps | 3.5Gbps | 9.6Gbps | 9.6Gbps | 46.1Gbps |

Channel Estimation

Al

6G

Forward Error Correction

Mac-Scheduler

Units mn

Al-And-RAN

5,000

12 bits/symbol

4096 OAM

4,500

4,000

圖 16 : Wi-Fi 7 採用 4096-QAM ,提升傳輸效 率 3,000 2,500 46% 6G

Modulation

Neural Tx, Rx

Al-algorithms for

WiFi 6

RAN performance improvement

RIC

Site Specific Learning

Spectral Efficiency

& Optimizations for

- Wi-Fi 5 (802.11n/ac)

W-FI 7 (802.11be)

AI-On-RAN

--W-Fi 7 (%)

66%

66%

60%

0.8

- 0.7

圖 17 :預估 2029 年 Wi-Fi 7 在全球 WLAN 裝 置滲透率達 53% 46% 0.6 ··· 6G

Agentic Al

14%-

Network-Differentiated

2025F

AI-RAN 態系成形,開啟電信設備新成長空間

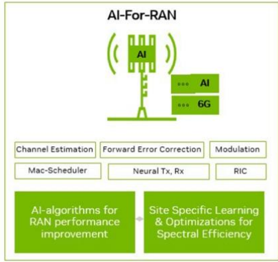

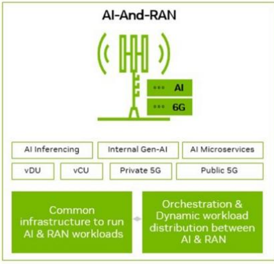

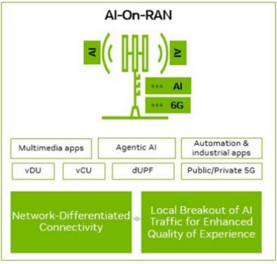

AI-RAN 是將傳統 RAN 由通訊專用設備升級為 通訊 +AI 運算共用平台 的新架構,在 5G/5G-A 基地 台或電信 Edge 節點導入 GPU ,使同一套基礎設施可同時處理 RAN 與 AI workload ,應用可分為 1)

AI-for-RAN : 用 AI 提升網路節能、流量預測、資源配置與維運效率; 2) AI-on-RAN : 在 RAN edge 上執行低延遲 AI 推論; 3) AI-and-RAN : 讓 AI 與 RAN 共用運算資源,提升電信商基地台資 產利用率。 AI-RAN 聯盟成員包括 NVIDIA 、 AWS 、 Microsoft 、 Arm 、 Ericsson 、 Nokia 、 Samsung 、 SoftBank 、 T-Mobile 等,顯示 GPU 、雲端、 RAN 設備商與電信商均已投入, NVIDIA 與 Nokia 合 作也代表 AI-RAN 逐步從研究走向平台化發展。

根據 Dell'Oro Group 預估, AI-RAN 市場規模有望於 2029 年達 100 億美元,顯示電信網路由傳統 通訊設備走向 AI-native edge infrastructure 的趨勢逐步成形。雖然短期仍以 PoC 與小量試點為主, 但隨 5G-A/6G 架構導入 AI 運算、電信商提升基地台資產利用率及邊緣 AI 應用需求增加, AI-RAN 有望成為中長期電信設備市場的新成長曲線。

圖 18 : AI-RAN 應用領域

資料來源: Nvidia 、元大投顧

Automation &

Al-For-RAN

10 bits/symbol

Al

11l1

1024 QAM

))

• Wi-Fi 8

-

Wi-Fi 6 (802.11ax)

-

Wi-Fi 6/6E (%) |

63%

-

W-FIGE (802.11ax)

-

W-Fi 4 (802.11n)

12

10

4

Det 204

16,000

15000

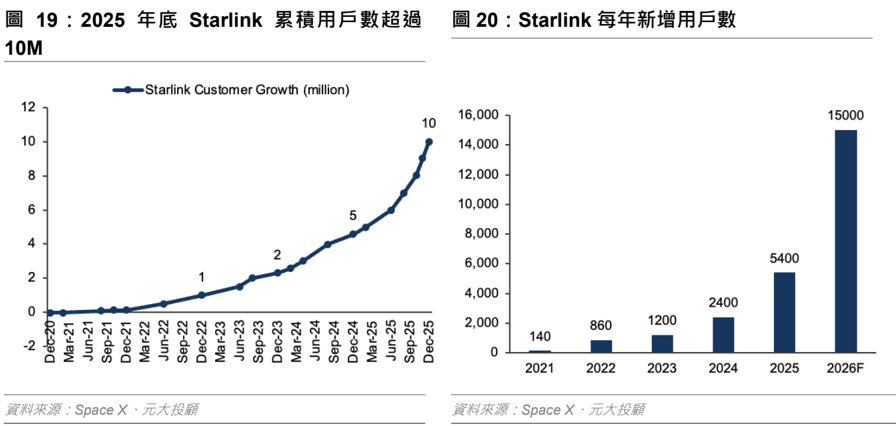

低軌衛星進入成長爆發期, 2025-2029 年衛星物聯網用戶數 CAGR 達 41.1%

12,000 -

根據資策會預估,至 2030 年低軌衛星總數量將增加至 17,350 顆,主要成長來自 Starlink SpaceX 已進入商轉, 2025 年 Starlink 衛星發射 3,169 顆,我們預估 2026 年發射量年增近 6 成,主要受益 於 Starship 進入商轉階段,估 2026 年將發射 15 趟,且 Starlink 用戶數已突破 1,000 萬,更預估 2026 年用戶數目標達 2,500 萬,遙遙領先其他競爭對手。此外, Amazon 亦積極佈建低軌衛星星 座,以與 Starlink 競爭,長期 SpaceX/Amazon 分別計畫佈建 4.2 萬 /7,736 顆衛星的星系。根據 Berg Insight ,預估全球衛星物聯網用戶數將從 2024 年的 580 萬成長至 2029 年的 3,250 萬, 2025-2029 年 CAGR 達 41.1% 。

獲利調整與股票評價

給予啟碁買進評等,目標價 290 元

展望 2026/2027 年,啟碁營運受惠三大產品線同步推升, 1) Service Provider : LEO 使用者終端設 備出貨放大、 5G FWA 北美穩定成長且加入歐洲新客戶,成為營收成長主軸; 2) Enterprise :受惠 WiFi-7 升級、 800G Switch 自 2H26 貢獻營收; 3) Automotive :受惠車用電子化程度提升及新應用 需求擴大,需搭載大量感測器與通訊產品。估 2026/2027 年營收將年增 26.5%/15.2% 至 1,395 億 /1,607 億元,毛利率估年增 1.4ppts/0.2ppts 至 13.9%/14.1% ,營業利益年增 98.9%/25.2% 至 75 億 /94 億元,稅後淨利年增 97.1%/24.6% 至 60 億 /75 億元, EPS 12.6/15.7 元。

評價方面,參考國內外網通設備同業平均本益比區間 16-24 倍,考量啟碁 1) 多以企業級產品為主, 具備較高技術門檻、客戶認證要求與產品黏著度; 2) 產品組合逐步延伸至 800G Switch 、 OCS 、 AI-RAN 等 Edge 端高階網路基礎建設產品,具備較高 ASP 、技術門檻與中長期新產品想像空間, 因此給予同業平均 20 倍本益比,以 2H26-1H27 EPS 14.4 元,推得目標價 290 元,給予買進評等。

圖 21 : 2026 和 2027 年財務預估

| ( 百萬元 ) | 2026 估 | 2026 估 | 2027 估 | 2027 估 | 預估差異 | 預估差異 |

|---|---|---|---|---|---|---|

| ( 百萬元 ) | 元大預估 | 市場預估 | 元大預估 | 市場預估 | 2026 | 2027 |

| 營業收入 | 139,510 | 134,640 | 160,737 | 155,634 | 3.6% | 3.3% |

| 營業毛利 | 19,371 | 18,720 | 22,597 | 21,602 | 3.5% | 4.6% |

| 營業利益 | 7,494 | 6,997 | 9,382 | 8,661 | 7.1% | 8.3% |

| 稅前利益 | 7,622 | 7,121 | 9,519 | 8,728 | 7.0% | 9.1% |

| 稅後淨利 | 6,036 | 5,665 | 7,520 | 6,938 | 6.5% | 8.4% |

| 調整後 EPS ( 元 ) | 12.56 | 11.79 | 15.65 | 14.44 | 6.5% | 8.4% |

| 重要比率 (%) | 百分點 | 百分點 | ||||

| 營業毛利率 | 13.9% | 13.9% | 14.1% | 13.9% | 0.0 | 0.2 |

| 營業利益率 | 5.4% | 5.2% | 5.8% | 5.6% | 0.2 | 0.3 |

| 稅後純益率 | 4.3% | 4.2% | 4.7% | 4.5% | 0.1 | 0.2 |

資料來源:公司資料、元大投顧預估

340

340

300

300

260

260

220

220

180

180

140

140

100

100

20

20

Jan-22

Jan-22

Jan-23

Jan-23

3.8x P/B

25.0x P/E

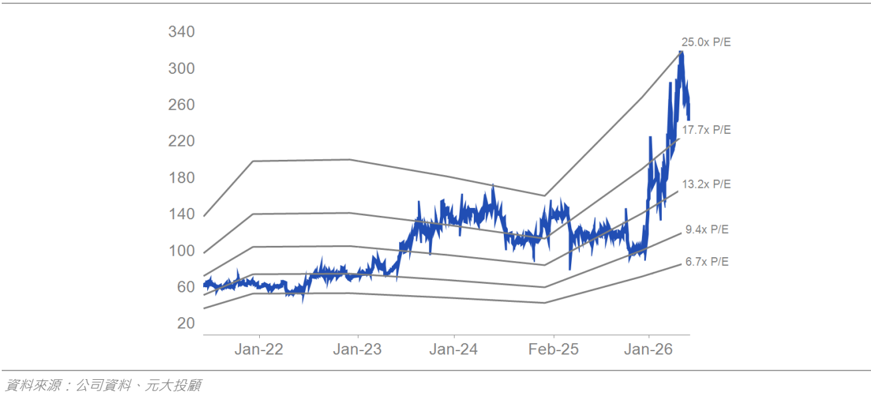

圖 22 : 12 個月預期本益比區間圖

圖 24 :同業評價比較表

| 公司 | 代碼 | 評等 | 股價 | 市值 百萬美元 | 調整後每股盈餘 | 調整後每股盈餘 | 調整後每股盈餘 | 本益比 ( 倍 ) | 本益比 ( 倍 ) | 本益比 ( 倍 ) | 調整後每股盈餘成長率 (%) | 調整後每股盈餘成長率 (%) | 調整後每股盈餘成長率 (%) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ( ) | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | ||||

| 6.41 | 36.8 | 18.8 | 95.9 | ||||||||||

| 啟碁 | 6285 TT | 買進 | 236.0 | 3,567 | 12.56 | 15.65 | 15.1 | (11.7) | 24.6 | ||||

| 國外同業 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| Cisco | CSCO US | 未評等 | 113.8 | 448,417 | 2.4 | 4.3 | 4.8 | 50.9 | 28.3 | 25.3 | 6.8 | 79.8 | 12.1 |

| Ericsson | ERICB SS | 未評等 | 106.7 | 36,982 | 8.5 | 6.6 | 7.3 | 13.1 | 16.8 | 15.3 | -- | 22.5 | 10.4 |

| NOKIA | NOKIA FH | 未評等 | 11.4 | 74,358 | 0.1 | 0.3 | 0.4 | 106.0 | 37.0 | 31.1 | 62.7 | 186.9 | 18.8 |

| 國外同業平均 | -- | -- | 3.7 | 3.7 | 4.2 | 56.7 | 27.4 | 23.9 | 34.7 | 96.4 | 13.7 | ||

| 國內同業 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| 中磊 | 5388 TT | 未評等 | 77.4 | 733 | 4.0 | 6.5 | 8.6 | 20.2 | 12.5 | 9.6 | 47.8 | 61.2 | 31.4 |

| 正文 | 4906 TT | 未評等 | 41.3 | 570 | (0.3) | 1.1 | -- | -- | 41.5 | -- | -- | -- | -- |

| 智易 | 3596 TT | 買進 | 188.0 | 1,258 | 12.6 | 14.6 | 17.4 | 15.1 | 13.0 | 10.9 | 11.8 | 15.9 | 19.3 |

| 智邦 | 2345 TT | 未評等 | 2340.0 | 42,000 | 47.1 | 75.3 | 109.3 | 50.4 | 31.6 | 21.7 | 119.4 | 59.7 | 45.2 |

| 明泰 | 3380 TT | 未評等 | 32.7 | 537 | (0.4) | 0.8 | 1.6 | -- | 45.1 | 21.6 | -- | -- | 109.2 |

| 國內同業平均 | -- | -- | 12.6 | 19.7 | 34.2 | 28.6 | 28.8 | 15.9 | 59.6 | 45.6 | 51.3 |

資料來源:公司資料、元大投顧、 Reuters ;每股盈餘數字以當地貨幣為單位;股價依首頁收盤價日期為準。

圖 25 :同業評價比較表 ( 續 )

| 股價 | 市值 | 股東權益報酬率 (%) | 股東權益報酬率 (%) | 股東權益報酬率 (%) | 每股淨值 | 每股淨值 | 每股淨值 | 股價淨值比 ( 倍 ) | 股價淨值比 ( 倍 ) | 股價淨值比 ( 倍 ) | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 公司 | 代碼 | 評等 | ( 百萬美元 ) | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

| 3,567 | 9.2 | 15.6 | 17.8 | 80.78 | 3.3 | 2.9 | 2.7 | ||||||

| 啟碁 | 6285 TT | 買進 | 236.0 | 70.84 | 88.24 | ||||||||

| 國外同業 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| Cisco | CSCO US | 未評等 | 113.8 | 448,417 | 32.1 | 33.1 | 34.1 | 11.7 | 12.7 | 14.2 | 10.4 | 9.6 | 8.6 |

| Ericsson | ERICB SS | 未評等 | 106.7 | 36,982 | 24.5 | 18.6 | 20.8 | 32.3 | 33.7 | 36.4 | 3.5 | 3.3 | 3.1 |

| NOKIA | NOKIA FH | 未評等 | 11.4 | 74,358 | 6.2 | 8.2 | 9.3 | 3.9 | 4.0 | 4.1 | 3.2 | 3.1 | 3.0 |

| 國外同業平均 | -- | -- | 20.9 | 20.0 | 21.4 | 15.9 | 16.8 | 18.2 | 5.7 | 5.3 | 4.9 | ||

| 國內同業 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| 中磊 | 5388 TT | 未評等 | 77.4 | 733 | 8.8 | 11.0 | 13.8 | 55.1 | 58.6 | 63.8 | 1.5 | 1.4 | 1.3 |

| 正文 | 4906 TT | 未評等 | 41.3 | 570 | 1.8 | -- | -- | 28.2 | -- | -- | 1.6 | -- | -- |

| 智易 | 3596 TT | 買進 | 188.0 | 1,258 | 16.8 | 17.5 | 19.1 | 76.9 | 83.3 | 91.3 | 2.5 | 2.3 | 2.1 |

| 智邦 | 2345 TT | 未評等 | 2340.0 | 42,000 | 57.6 | 57.2 | 52.2 | 92.1 | 142.6 | 245.7 | 25.8 | 16.7 | 9.7 |

| 明泰 | 3380 TT | 未評等 | 32.7 | 537 | 1.4 | 3.6 | 5.9 | 16.4 | 16.1 | -- | 2.1 | 2.2 | -- |

| 國內同業平均 | -- | -- | 17.3 | 22.4 | 22.7 | 53.7 | 75.2 | 133.6 | 6.7 | 5.6 | 4.3 |

資料來源:公司資料、元大投顧、 Reuters ;每股淨值數字以當地貨幣為單位;股價依首頁收盤價日期為準。

圖 26 :季度及年度簡明損益表 ( 合併 )

| (NT$ 百萬元 ) | 1Q2026A 2Q2026F | 1Q2026A 2Q2026F | 3Q2026F | 4Q2026F | 1Q2027F | 2Q2027F | 3Q2027F | 4Q2027F | FY2026F | FY2027F |

|---|---|---|---|---|---|---|---|---|---|---|

| 營業收入 | 29,156 | 35,056 | 36,539 | 38,759 | 37,696 | 39,184 | 41,495 | 42,362 | 139,510 | 160,737 |

| 銷貨成本 | (25,145) | (30,202) | (31,453) | (33,340) | (32,430) | (33,672) | (35,645) | (36,394) | (120,140) | (138,140) |

| 營業毛利 | 4,011 | 4,854 | 5,087 | 5,419 | 5,266 | 5,512 | 5,850 | 5,969 | 19,371 | 22,597 |

| 營業費用 | (2,650) | (2,980) | (3,069) | (3,178) | (3,129) | (3,252) | (3,403) | (3,431) | (11,877) | (13,215) |

| 營業利益 | 1,362 | 1,875 | 2,017 | 2,241 | 2,137 | 2,260 | 2,448 | 2,537 | 7,494 | 9,382 |

| 業外利益 | 65 | 25 | 25 | 24 | 33 | 40 | 35 | 30 | 128 | 137 |

| 稅前純益 | 1,427 | 1,900 | 2,042 | 2,265 | 2,170 | 2,300 | 2,483 | 2,567 | 7,622 | 9,519 |

| 所得稅費用 | (294) | (399) | (429) | (476) | (456) | (483) | (521) | (539) | (1,598) | (1,999) |

| 少數股東權益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 歸屬母公司稅後純益 | 1,132 | 1,501 | 1,613 | 1,789 | 1,714 | 1,817 | 1,961 | 2,028 | 6,036 | 7,520 |

| 調整後每股盈餘 (NT$) | 2.36 | 3.12 | 3.36 | 3.72 | 3.57 | 3.78 | 4.08 | 4.22 | 12.56 | 15.65 |

| 調整後加權平均股數 ( 百萬股 ) | 478 | 478 | 478 | 478 | 478 | 478 | 478 | 478 | 478 | 478 |

| 重要比率 | ||||||||||

| 營業毛利率 | 13.8% | 13.9% | 13.9% | 14.0% | 14.0% | 14.1% | 14.1% | 14.1% | 13.9% | 14.1% |

| 營業利益率 | 4.7% | 5.4% | 5.5% | 5.8% | 5.7% | 5.8% | 5.9% | 6.0% | 5.4% | 5.8% |

| 稅前純益率 | 4.9% | 5.4% | 5.6% | 5.8% | 5.8% | 5.9% | 6.0% | 6.1% | 5.5% | 5.9% |

| 稅後純益率 | 3.9% | 4.3% | 4.4% | 4.6% | 4.6% | 4.6% | 4.7% | 4.8% | 4.3% | 4.7% |

| 有效所得稅率 | 20.6% | 21.0% | 21.0% | 21.0% | 21.0% | 21.0% | 21.0% | 21.0% | 21.0% | 21.0% |

| 季增率 (%) | ||||||||||

| 營業收入 | 7.9% | 20.2% | 4.2% | 6.1% | -2.7% | 3.9% | 5.9% | 2.1% | ||

| 營業利益 | 24.3% | 37.7% | 7.6% | 11.1% | -4.6% | 5.8% | 8.3% | 3.6% | ||

| 稅後純益 | 14.7% | 32.6% | 7.5% | 10.9% | -4.2% | 6.0% | 7.9% | 3.4% | ||

| 調整後每股盈餘 | 14.1% | 32.6% | 7.5% | 10.9% | -4.2% | 6.0% | 8.0% | 3.4% | ||

| 年增率 (%) | ||||||||||

| 營業收入 | 2.8% | 27.5% | 33.5% | 43.5% | 29.3% | 11.8% | 13.6% | 9.3% | 26.5% | 15.2% |

| 營業利益 | 30.4% | 113.2% | 169.4% | 104.5% | 57.0% | 20.5% | 21.4% | 13.2% | 98.9% | 25.2% |

| 稅後純益 | 23.3% | 204.5% | 142.6% | 81.2% | 51.4% | 21.1% | 21.6% | 13.4% | 97.1% | 24.6% |

| 調整後每股盈餘 | 22.6% | 204.5% | 142.6% | 80.3% | 51.4% | 21.0% | 21.6% | 13.3% | 95.9% | 24.6% |

資料來源:公司資料、元大投顧、 CMoney ;標 'A' 為歷史數據;調整後每股盈餘為根據調整後加權平均股數計算。

30710

14%

14,000

4000

100

27639

3000

- Monthly Sales(NTSmn)

• Sales (LHS) — YoY (RHS)

-

Gross margin • Operating margin

-

Days of Inventory A Days of Receivables

• Free cash flow

Days of Payables

→ Mo M(RHS)

• Net profit margin

• Cash conversion cycle

Others

25967.01

6%

27949.23 28366.47 27491.06 27377.76 27015.48

公司簡介

24568

12%

90

2000|

80

10%

21497

70

1447.94

8,000

1000

8%

60

50

6%

40

30

4%

20

10

1836.11

Enterprise

40%

29156.18 - 15%

30%

Service

1345.59

32%

Provider

649.12

啟碁科技成立於 1996 年,為國內網路通訊設備大廠。公司專精於無線通訊產品的設計、研發與製造,具有 RF 天線、軟硬 體開發、產品測試與認證以及製造等技術,並著眼於有線高速網路的發展。 2025 年營收為 1,102 億元,各項產品線營收比 重分別為 Service Provider 42% 、 Automotive 24% 、 Enterprise 30% 、 Others 6% (Service Provider+ Automotive overlap 4%) 。 2,000 -9%

2%

-4000|

0

2Q24

2Q24 3Q24 4Q24 1Q25 2Q25

3Q24

4Q24

2Q24

3Q24

4Q24

圖 27 :月營收

資料來源:公司資料、元大投顧預估

圖 29 :營收趨勢

資料來源: CMoney 、公司資料

圖 31 :經營能力

0

0%

-4010.68

12%

9%

6%

1388.29l

4089.93

30712.63

1Q25

2Q25

3Q25 4Q25 1Q26

1Q25 2Q25 3Q25 4Q25 1Q26

3Q25

4Q25 1Q26

圖 28 : 2025 年營收組成

資料來源:公司資料 (Service Provider+ Automotive overlap 4%)

圖 30 :毛利率、營益率、淨利率

資料來源: CMoney 、公司資料

圖 32 :自由現金流量

ESG 分析

分別藉由「在 ESG 議題上的曝險」和「個別公司在 ESG 議題上的執行力」兩個面向來衡量公司於 ESG 上的表現。

- ESG 總分: 啟碁整體的 ESG 風險評級屬於中等風險,於 Sustainalytics 資料庫所覆蓋的公司中排名亦排行於略微領先 的位置,亦於通訊設備的公司中排名領先同業。

- 在 ESG 議題上的曝險: 啟碁的整體曝險屬於中等水準,約領先於通訊設備行業的平均水準。該子行業的公司通常面臨 最高的 ESG ( 環境、社會和治理 ) 重大問題風險曝險,包括商業道德、人力資本以及資料隱私和安全。

- 個別公司在 ESG 議題上的執行力: 啟碁在針對重大 ESG 議題的管理水準和執行力屬高等。公司有完善的 ESG 揭露, 亦於法說會上表明將持續對投資人報告 ESG 進度。公司尤其著重人才發展方面積極網羅優秀人才和強化福利措施。

圖 33 : ESG 分析

| 分項 | 評分 / 評級 |

|---|---|

| ESG 總分 | 20.0 |

| 在 ESG 議題上的曝險 (A) | 36.7 |

| 個別公司在 ESG 議題上的執行力 (B) | 48.8 |

| 風險評級 | 中 |

| 同業排行 (1~100 , 1 為最佳 ) | 51 |

資料來源: Sustainalytics (2026/6/29)

註 1 : ESG 總分 =A-(A 可控風險因子 B/100)

註 1-1 :可控風險因子介於 0-1 之間,越大為越佳。

註 2 : ESG 總分風險評級:

註 3 :曝險分數評級:

註 4 :執行力分數評級:

極低 (0-10) 低 (10-20) 中 (20-30) 高 (30-40) 極高 (40+)

低 (0-35) 中 (35-55) 高 (55+)

弱 (0-25) 中 (25-50) 強 (50-100)

台灣:通信設備

資產負債表

| 年初至 12 月 ( NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 現金與短期投資 | 8,061 | 13,127 | 14,276 | 21,085 | 22,397 |

| 存貨 | 19,524 | 18,390 | 19,628 | 21,186 | 23,473 |

| 應收帳款及票據 | 22,984 | 23,456 | 19,284 | 22,760 | 23,039 |

| 其他流動資產 | 3,671 | 3,847 | 5,374 | 988 | 988 |

| 流動資產 | 54,241 | 58,820 | 58,563 | 66,020 | 69,897 |

| 採用權益法之投資 | 0 | 0 | 0 | 0 | 0 |

| 固定資產 | 10,942 | 12,357 | 11,874 | 11,724 | 11,944 |

| 無形資產 | 338 | 580 | 556 | 456 | 456 |

| 其他非流動資產 | 3,691 | 3,604 | 4,314 | 4,314 | 4,314 |

| 非流動資產 | 14,972 | 16,541 | 16,744 | 16,494 | 16,714 |

| 資產總額 | 69,213 | 75,360 | 75,307 | 82,514 | 86,610 |

| 應付帳款及票據 | 14,821 | 17,814 | 17,634 | 20,547 | 21,084 |

| 短期借款 | 9,997 | 11,864 | 10,508 | 10,508 | 10,508 |

| 什項負債 | 9,825 | 10,159 | 9,558 | 9,558 | 9,558 |

| 流動負債 | 34,642 | 39,836 | 37,700 | 40,613 | 41,150 |

| 長期借款 | 2,120 | 1,658 | 1,465 | 1,465 | 1,465 |

| 其他負債及準備 | 1,959 | 1,883 | 1,853 | 1,853 | 1,853 |

| 長期負債 | 4,079 | 3,540 | 3,318 | 3,318 | 3,318 |

| 負債總額 | 38,721 | 43,376 | 41,018 | 43,931 | 44,468 |

| 股本 | 4,846 | 4,842 | 4,837 | 4,837 | 4,837 |

| 資本公積 | 11,905 | 11,864 | 11,889 | 11,889 | 11,889 |

| 保留盈餘 | 13,207 | 13,773 | 14,448 | 18,462 | 22,022 |

| 什項權益 | 533 | 1,506 | 3,115 | 3,395 | 3,395 |

| 歸屬母公司之權益 | 30,492 | 31,984 | 34,289 | 38,583 | 42,142 |

| 非控制權益 | 0 | 0 | 0 | 0 | 0 |

| 股東權益總額 | 30,492 | 31,984 | 34,289 | 38,583 | 42,142 |

資料來源:公司資料、元大投顧

現金流量表

| 年初至 12 月 ( NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 本期純益 | 3,803 | 3,451 | 3,063 | 6,036 | 7,520 |

| 折舊及攤提 | 2,085 | 2,641 | 3,005 | 2,750 | 2,780 |

| 本期營運資金變動 | (508) | 2,560 | 2,529 | (2,121) | (2,029) |

| 其他營業資產 及負債變動 | 1,765 | 1,682 | (78) | 0 | 0 |

| 營運活動之現金流量 | 7,144 | 10,334 | 8,518 | 6,665 | 8,272 |

| 資本支出 | (3,032) | (3,009) | (2,231) | (2,500) | (3,000) |

| 本期長期投資變動 | (80) | 0 | 0 | 0 | 0 |

| 其他資產變動 | (232) | (521) | (1,195) | 0 | 0 |

| 投資活動之現金流量 | (3,344) | (3,529) | (3,426) | (2,500) | (3,000) |

| 股本變動 | 798 | (4) | (5) | 0 | 0 |

| 本期負債變動 | (2,002) | 716 | (1,375) | 0 | 0 |

| 現金增減資 | 4,235 | 0 | 0 | 0 | 0 |

| 支付現金股利 | (2,024) | (2,910) | (2,324) | (2,021) | (3,960) |

| 其他調整數 | (861) | (50) | (65) | 0 | 0 |

| 融資活動之現金流量 | 146 | (2,247) | (3,768) | (2,021) | (3,960) |

| 匯率影響數 | (168) | 508 | (175) | 280 | 0 |

| 本期產生現金流量 | 3,778 | 5,066 | 1,149 | 2,423 | 1,311 |

| 自由現金流量 | 4,112 | 7,326 | 6,287 | 4,165 | 5,272 |

資料來源:公司資料、元大投顧

損益表

| 年初至 12 月 ( NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 營業收入 | 110,788 | 110,213 | 110,251 | 139,510 | 160,737 |

| 銷貨成本 | (97,193) | (96,833) | (96,489) | (120,140) | (138,140) |

| 營業毛利 | 13,594 | 13,381 | 13,762 | 19,371 | 22,597 |

| 營業費用 | (8,923) | (9,668) | (9,993) | (11,877) | (13,215) |

| 推銷費用 | (3,277) | (3,264) | (3,219) | (3,901) | (4,298) |

| 研究費用 | (4,007) | (4,427) | (4,511) | (5,286) | (5,703) |

| 管理費用 | (1,636) | (2,069) | (2,263) | (2,689) | (3,215) |

| 其他費用 | (3) | 91 | 0 | 0 | 0 |

| 營業利益 | 4,671 | 3,713 | 3,768 | 7,494 | 9,382 |

| 利息收入 | 43 | 112 | 145 | 124 | 128 |

| 利息費用 | (596) | (660) | (578) | (567) | (549) |

| 利息收入淨額 | (553) | (548) | (433) | (443) | (421) |

| 投資利益 ( 損失 ) 淨額 | (7) | 0 | 0 | 0 | 0 |

| 匯兌損益 | 207 | 484 | (183) | 1 | 2 |

| 其他業外收入 ( 支出 ) 淨額 | 483 | 594 | 701 | 570 | 556 |

| 稅前純益 | 4,801 | 4,242 | 3,854 | 7,622 | 9,519 |

| 所得稅費用 | (998) | (791) | (791) | (1,598) | (1,999) |

| 少數股權淨利 | 0 | 0 | 0 | 0 | 0 |

| 歸屬母公司之稅後純益 | 3,803 | 3,451 | 3,063 | 6,036 | 7,520 |

| 稅前息前折舊攤銷前淨利 | 7,482 | 7,544 | 7,436 | 4,744 | 6,602 |

| 調整後每股盈餘 (NT$) | 8.00 | 7.26 | 6.41 | 12.56 | 15.65 |

資料來源:公司資料、元大投顧

主要財務報表分析

| 年初至 12 月 | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 年成長率 (%) | |||||

| 營業收入 | 16.3 | (0.5) | 0 | 26.5 | 15.2 |

| 營業利益 | 44.3 | (20.5) | 1.5 | 98.9 | 25.2 |

| 稅前息前折舊攤銷前淨利 | 28.7 | 0.8 | (1.4) | (36.2) | 39.2 |

| 稅後純益 | 21.8 | (9.2) | (11.3) | 97.1 | 24.6 |

| 調整後每股盈餘 | 0.9 | (9.2) | (11.7) | 95.9 | 24.6 |

| 獲利能力分析 (%) | |||||

| 營業毛利率 | 12.3 | 12.1 | 12.5 | 13.9 | 14.1 |

| 營業利益率 | 4.2 | 3.4 | 3.4 | 5.4 | 5.8 |

| 稅前息前淨利率 | 3.8 | 3.3 | 3.0 | 5.4 | 5.8 |

| 稅前息前折舊攤銷前淨利率 | 6.8 | 6.8 | 6.8 | 3.4 | 4.1 |

| 稅前純益率 | 4.3 | 3.9 | 3.5 | 5.5 | 5.9 |

| 稅後純益率 | 3.4 | 3.1 | 2.8 | 4.3 | 4.7 |

| 資產報酬率 | 5.6 | 4.8 | 4.1 | 7.3 | 8.7 |

| 股東權益報酬率 | 15.0 | 11.1 | 9.2 | 15.6 | 17.8 |

| 穩定 / 償債能力分析 | |||||

| 負債權益比 (%) | 127.0 | 135.6 | 119.6 | 113.9 | 105.5 |

| 淨負債權益比 (%) | 13.3 | 1.2 | (6.7) | (23.6) | (24.7) |

| 利息保障倍數 ( 倍 ) | 9.1 | 7.4 | 7.7 | 14.4 | 18.3 |

| 流動比率 (%) | 156.6 | 147.7 | 155.3 | 162.6 | 169.9 |

| 速動比率 (%) | 100.2 | 101.5 | 103.3 | 110.4 | 112.8 |

| 淨負債 (NT$ 百萬元 ) | 4,055 | 394 | (2,303) | (9,112) | (10,423) |

| 調整後每股淨值 (NT$) | 62.93 | 65.92 | 70.84 | 80.78 | 88.24 |

| 評價指標 ( 倍 ) | |||||

| 本益比 | 29.5 | 32.5 | 36.8 | 18.8 | 15.1 |

| 股價自由現金流量比 | 27.4 | 15.4 | 17.9 | 27.1 | 21.4 |

| 股價淨值比 | 3.8 | 3.6 | 3.3 | 2.9 | 2.7 |

| 股價稅前息前折舊攤銷前淨 | 15.1 | 15.0 | 15.2 | 23.8 | 17.1 |

| 利比 股價營收比 | 1.0 | 1.0 | 1.0 | 0.8 | 0.7 |

資料來源:公司資料、元大投顧;註:負債為短期債加上長期債。

360