PDF 原檔:報告_健策3653_均熱片霸主_20260627_original.pdf

原始內容

Fubon Research

2026 年 6 月 26 日

_

買進

股價

目標價

NT$3,390.00

NT$4540

●訪談摘要

●公司動態

○獲利預覽

●初次評論

○獲利調整

○評等調整

流通在外股數

(

百萬

)

147

市值 ( 百萬台幣 )

市值 ( 百萬美元 )

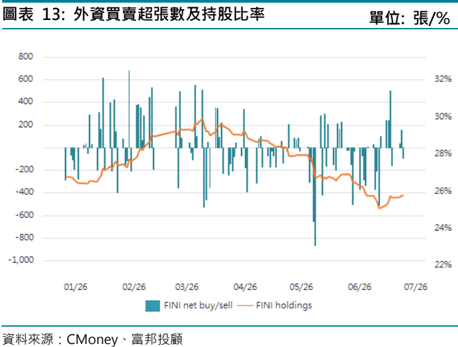

外資持股率 (%)

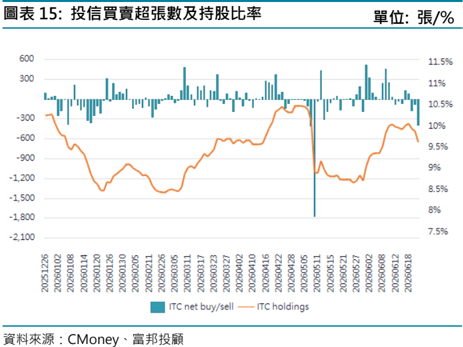

投信持股率 (%)

董監持股率 (%)

52 週高價 ( 元 )

52 週低價 ( 元 )

當沖比率

ESG

評等

497,310

15,637

25.76

9.63

26.08

5,445.00

1,300.00

39%

4

產業排名

159/210

資料來源: CMoney

| 盈餘預估及評等修正 | 新 | 舊 | % |

|---|---|---|---|

| 評 等 | 買進 | -- | -- |

| 目標價 | 4540 | -- | -- |

| EPS 預估 | 58.7 | -- | -- |

| 目標 PE | 77.3 | -- |

主要財務報表分析 至 12 月 31 日

| 百萬元 | FY25 | FY26F | FY27F |

|---|---|---|---|

| 營收淨額 | 20,276 | 29,393 | 47,663 |

| 年成長率 (%) | 42.0 | 45.0 | 62.2 |

| 營業利益 | 6,498 | 10,622 | 19,768 |

| 年成長率 (%) | 71.1 | 63.5 | 86.1 |

| 稅後淨利 | 5,277 | 8,611 | 15,846 |

| 年成長率 (%) | 54.0 | 63.2 | 84.0 |

| 每股淨利 (NT$) | 36.75 | 58.70 | 108.02 |

| 每股現金股利 | 21.7 | 17.6 | 31.6 |

| 本益比 (x) | 92.2 | 57.8 | 31.4 |

| 本淨比 (x) | 21.5 | 16.2 | 11.3 |

| 現金股利殖利率 | 0.6 | 0.5 | 0.9 |

| 淨值報酬率 (%) | 28.3 | 32.2 | 42.7 |

資料來源: CMoney ,富邦投顧

楊惟婷

886-2-27815995#37015 weiting.yang@fubon.com

健策 (3653 TT)

均熱片霸主,強者恆強

AI 世代均熱片、 Stiffener 產值躍升,首次評等為買進,潛在上漲空間 34%

- 晶片封裝尺寸變大,設計複雜度增,推高均熱片及 Stiffener 產值躍升。

- 伺服器成長依舊強勁, 2026~2027 年健策訂單能見度佳。

- 均熱片及 Stiffener 重要性日益增加,健策相關產品中長期成長趨勢明確。

均熱片市佔率全球第一

健策為全球均熱片龍頭業者,核心產品有均熱片、導線架及電子週邊零件。為滿足 伺服器對完整散熱解決方案之需求,並強化製程垂直整合能力,健策散熱產品發展 以均熱片 (Packaging) 為技術根基,向上延伸散熱模組 (System) 製造,向下則開發 CPU Socket 扣件類產品 (Component) ,以建構完整的產品生態系。進入 AI 世代, 晶片封裝尺寸變大、堆疊形狀複雜及均熱片薄化等要求,大幅拉高均熱片的製造門 檻,尤其是大面積沖壓及電鍍的極致平整度,極其考驗廠商工藝。健策憑藉在半導 體等級均熱片製造的豐富經驗、卓越的良率,加上產能大幅領先同業,形成難以被 競爭者超越的防禦優勢。

晶片封裝尺寸變大,均熱片及 Stiffener 產值躍升

AI 晶片功耗持續攀升、封裝尺寸變大,均熱片的面積呈世代增長, Stiffener 的尺寸 放大、外型多變、設計日趨複雜,也推高均熱片及 Stiffener 單價走揚,產值躍升。 市場關注的 NVIDIA Rubin 功耗上看 1,800~2,300 瓦, 2026 年的 Rubin(R200) 一均熱片為一片式設計,單價較前代增六成,是帶動今年健策成長的主因之一。而 下世代的 Rubin Ultra 散熱以縮短熱傳導路徑、降低熱阻為目標開發,在封裝層級 有水冷板 + 可拆卸式蓋板及微通道蓋板 (MC) 二個方進行測試中。在製造升級及健策 供應的組件、服務增加下,估計二個方案的價格皆較 R200 均熱片倍數增長。

伺服器成長依舊強勁, 2026~2027 年健策訂單能見度佳,獲利結構進一步優化

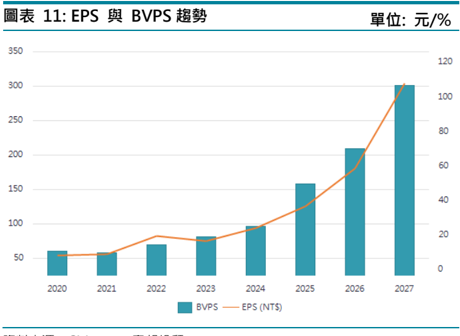

富邦預估 2026 年全球伺服器出貨量將達 1,837 萬台,年增 20% ,其中通用伺服器 受惠 Agentic AI 堀起出貨量年增 12% , AI 伺服器在 CSP 資本支出擴大投入下估 年增 72% ,並預期伺服器成長熱度延續至明年。伺服器市場展強勁,健策來自 Rubin 及 CPU 均熱片、 CSP ASIC Stiffener 訂單推高今明年營收,富邦預估 2026 、 2027 年營收分別年增 45% 、 62.2% ,產品組合佳獲利結構進一步優化,獲利成長優於營 收增幅, EPS 分別預估 58.7 、 108.02 元。

富邦不同之處

均熱片競爭力佳, AI 趨勢長期動能佳,以高於 Consensus 的 42 倍本益比評價。

評價與風險

AI 世代均熱片及 Stiffener 的結構剛性已成為晶片穩定運作的關鍵,地位愈來愈重 要,且產品設計日益複雜,推高單值及產值擴張,健策為之一趨勢下最受惠者,正 向看待後續年度的營運動能延續,且健策全球均熱片領導地位穩固,富邦以 2027 年獲利的 42 倍本益比評價,目標價設定在 4,540 元,初次評等給予買進建議。投 資風險有伺服器需求、毛利率不如預期及系統性風險。

公司深入分析

公司簡介

高階運算晶片均熱片市佔率全球第一

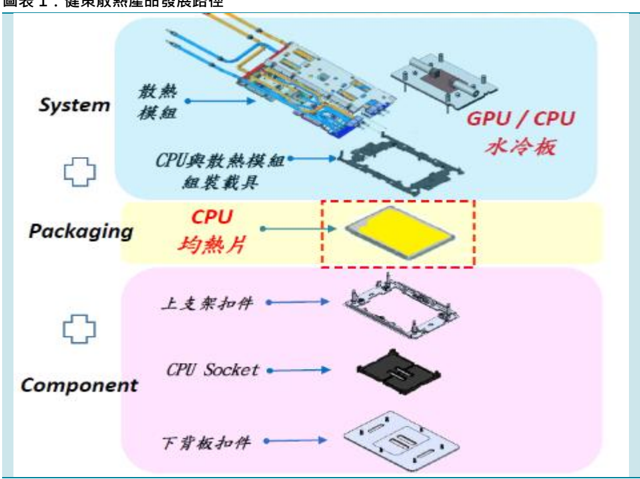

健策核心產品為均熱片、導線架及電子週邊零件,其全球高階運算均熱片市佔率高 居第一。 2025 年健策產品營收結構導線架、散熱產品 ( 含均熱片及散熱模組 ) 、電子 零組件及其他,各佔 9% 、 73% 、 7% 、 11% 。健策的散熱產品終端應用廣泛,涵蓋 伺服器、車用、 PC 、遊戲機、消費性等。近年產品線發展深化高速運算、 AI 、車用 市場應用。為滿足伺服器對完整散熱解決方案之需求,並強化製程垂直整合能力, 健策以均熱片 (Packaging) 為技術根基,向上延伸發展氣冷與水冷散熱模組 (System) ,向下則開發 CPU Socket 扣件類產品 (Component) ,建構完整的產品 生態系。

圖表 1 :健策散熱產品發展路徑

資料來源:健策

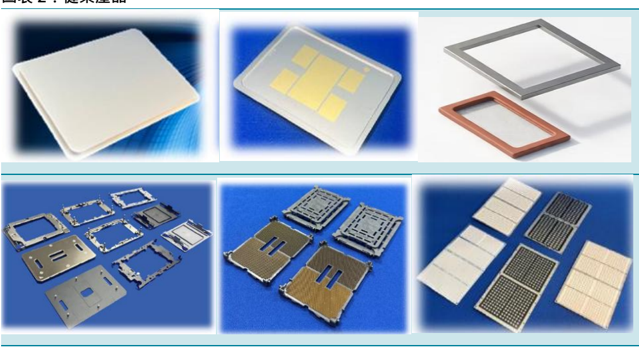

(1) 散熱產品

健策的散熱產品業務包含均熱片 (IHS , Integrated Heat spreader) 、剛性加強環 (Stiffener) ,與散熱模組。其中均熱片及 Stiffener 屬半導體後段封裝製程,均熱片 是覆蓋於晶片上方的金屬蓋,具備保護、支撐晶片及均勻傳導、擴散熱量的功能; Stiffener 多為金屬框或金屬環設計,包圍在晶片四周以維持結構穩定。健策的均熱 片及 Stiffener 用於 Intel 、 AMD 、 NVIDIA 的 CPU 、 GPU 及各式 ASIC ,主要客群 為晶片及封測業者。

健策為全球均熱片龍頭業者,在 6cm*6cm 以上尺寸的均熱片市場近乎獨家供應, 其競爭優勢在於

- ⚫ 客製化設備:均熱片關鍵製程在沖壓及電鍍,健策的沖壓及電鍍設備,皆為自 行設計開發,能高度滿足客戶的客製化需求,並極大化生產效率。

- ⚫ 精密製造能力:公司擁有龐大的模具資料庫,沖壓模具皆為自製,在高頻高速 沖壓下的平整度與精度表現優異。健策也自主研發電鍍配方,在鍍層的平整度、 抗腐蝕、耐磨抗刮的技術突出,成品達微米級公差,確保與半導體關鍵零組件 達到完美的裝配精度。

公司深入分析

- ⚫ 量產規模:均熱片單月產能達 2,000 萬片,能充分支應客戶產品集中放量之需 求,且生產品質穩定,良率可達 95-99% 。

- ⚫ 資訊化串聯:導入自動檢測、製造流程完整紀錄與 QR Code 賦碼等資訊系統, 能即時滿足半導體客戶對產線溯源與查找之嚴格要求。

- ⚫ 與半導體巨頭共同開發:由於均熱片需在封裝廠內與晶片進行組裝,產品開發 階段即需與晶圓代工廠及封測廠緊密協調,健策已與全球半導體領導廠商建立 起長期的戰略合作夥伴關係。

散熱模組方面,健策積極朝垂直整合發展,擴大客戶採購產值,依既有的技術架構 開發液 VC 氣冷模組與液冷水冷板 (Coldplate) 模組, 2025 年主要的散熱模組營收 來自出貨 Supermicro B 系列液冷水冷板出貨。 2026 年 Computex 展上,健策為 通過 NVIDIA Vera Rubin 水冷板 Group A 名單的五家業者之一, Vera Rubin 水 冷板為 NVIDA 指定採購,預估 2H26 健策可正式出貨 Vera Rubin 水冷板。 2H26 成為營運新動能。

(2) 導線架

健策的導線架 (Leadframe) 業務聚焦於高毛利的車用領域,車用導線架為車用二極 體與 LED IC 的封裝元件之一,負責提供晶片結構支撐、傳遞電源與訊號,以及將運 作時產生的熱能高效導出。 2026 年日系競爭對手退出導線架市場,健策有望因而 增加市占率。導線架毛利率雖不及散熱產品,但市場規模穩定放大、競爭格局相對 單純,相關獲利呈現穩定增長態勢。

(3) 電子周邊零組件

電子周邊零組件業務有 CPU Socket 及 ILM (Independent Loading Mechanism) 扣件, Socket 是處理器和 PCB 板連接的插座,負責穩固晶片並確保電力傳輸與資 料流通。 ILM 扣件,則是置於處理器上方的獨立壓接裝置,透過下壓力道固定晶片, 確保達到優異的電氣接觸以使信號傳輸順暢。 2026 年前電子週邊零組件的貢獻皆 來自 Intel 、 AMD 的 ILM 扣件, 2026 年健策通過 Intel 伺服器 Socket 的認證,小 量出貨舊平台產品,預計 2027 年 Oak Stream CPU Socket 放量出貨帶動相關業 績將明顯增長。

圖表 2 :健策產品

資料來源:健策

產業概況

伺服器 2026~2027 年成長依舊強勁

富邦預估 2026 年全球伺服器出貨量將達 1,837 萬台,年增 20% ,其中通用伺服器 出貨量年增 12% , AI 伺服器年增 72% , AI 伺服器滲透率提升至 18% 。自 2025 年底以來,見到通用伺服器需求顯著回溫,受惠 Agentic AI 堀起, CPU 在 AI 應用 中的角色改變, Agent 的任務規劃編排、代理工具呼叫與 API 串接、運作時的資源 分配、負載平衡、通訊協調,都高度依賴 CPU 來執行,隨 Agentic AI 應用深化, 預期通用伺服器的強勁需求將一路延續至 2027 年。

GPU 伺服器穩居主流, 2H26 ASIC 伺服器出貨加速

在 AI 軍備競賽推動下 1Q26 北美四大 CSP 再度上修上 2026 年資本支出,整體規 模上看上看 7,000 億至 7,250 億美元,年增 68~74% ,再創歷史新高,投資重心聚 焦於資料中心擴建、 AI 算力建置與自研晶片開發。 NVIDIA GPU 在 AI 伺服器統治 地位依然穩固,更能勝任快速迭代模型、處理多樣化 AI 任務運算,預計 NVIDIA GPU 仍將佔據 2026 年 AI 伺服器最大份額,其中以 GB300 機櫃貢獻最大,至於 VR200 預期將於 4Q26 上市,富邦估 2026 年 NVIDIA GPU 機櫃出貨量的上看 7.5 萬台。

NVIDIA 的 GPU 實力強大,但價格高昂且供應量常受限於產能; ASIC 採客製化設 計,能在特定演算法上達到高效率、低能耗運行,也更適用於大規模推論模型;為 確保技術及供應鏈自主並平衡成本,大型 CSP 紛紛加速自研晶片 ASIC 的開發與導 入。 2026 年富邦估計 ASIC 整體出貨量將年增 47% ,市場兩大主力仍為 Google TPU V6/V7 與 AWS Trainium 2/3 ,出貨量估計分別增長約 34% 與 49% 。其他 ASIC ,包括 META 新一代 MTIA 、微軟的 MAIA 、 OpenAI ,以及中系業者的 ASIC , 亦計劃加速推出新世代平台。

圖表 3 :全球伺服器出貨量成長預測

| 單位:千台 | 2024 | 2025 | 2026(F) | 2027(F) |

|---|---|---|---|---|

| 全球伺服器出貨量 | 13,834 | 15,362 | 18,372 | 22,136 |

| 全球 AI 伺服器出貨量 | 772 | 1,909 | 3,279 | 5,010 |

| 全球一般伺服器出貨量 | 13,062 | 13,454 | 15,093 | 17,126 |

| 伺服器年增率( YoY ) | 13% | 11% | 20% | 20% |

| 一般伺服器年增率( YoY ) | 6% | 3% | 12% | 13% |

| AI 伺服器年增率( YoY ) | NA | 147% | 72% | 53% |

| AI 伺服器滲透率 | 6% | 12% | 18% | 23% |

資料來源: IDC 、富邦投顧預估

圖表 4 : ASIC 出貨量成長預測

| ASIC volume (Unit: K) | 2024 | 2025 | 2026(F) | 2027(F) |

|---|---|---|---|---|

| AWS | 517 | 1,350 | 1,812 | 2,345 |

| Google TPU | 802 | 2,571 | 3,830 | 6,713 |

| META | 20 | 100 | 212 | 324 |

| MSFT | 10 | 50 | 150 | 501 |

| Others | - | - | - | 835 |

| SUM | 1,349 | 4,071 | 60,04 | 10,718 |

資料來源:富邦投顧預估

NVIDIA 建構 AI 完整生態系

NVIDIA 正在從單一晶片製造商,全面蛻變為全球 AI 與基礎設施供應商,除了供 應 AI 運算晶片,還有完善 AI 生態的處理器、開放模型、網路架構與能源系統等。 於 2026 年 GTC 大會上亮相的 Vera Rubin 完整平台, 聯手集結了 Vera CPU 、 Rubin GPU 、 NVLink 6 高速交換器、 BlueField-4 DPU 、 Spectrum-6 乙太網路交 換器、 ConnectX-9 SuperNIC 以及 Groq 3 LPU 等七大核心晶片,組成符合 Agentic AI 時代的大規模推理機架系統。 GPU 之外的 AI 生態處理器的擴張,也為 AI 上下游供應鏈創造了更廣闊的市場商機

圖表 5 : NVIDIA Vera Rubin 平台

資料來源: NVIDIA GTC, 2026

AI 世代均熱片與 Stiffener 升級為晶片穩定運作的關鍵防線

進入到 AI 世代,晶片功耗飆升與封裝尺寸放大,均熱片及 Stiffener 的結構剛性已 成為晶片穩定運作的關鍵防線,原因在於,

- ⚫ 熱應力控制, GPU/ASIC 等 AI 晶片在高速運算時會產生巨大的熱量與劇烈溫 度變化。熱脹冷縮容易造成基板 (Substrate) 彎曲變形,均熱片與 Stiffener 的 高剛性特性能有效固定基板,確保晶片在高溫運作下仍保持絕對平整。

- ⚫ 結構支撐,功耗上揚, AI 晶片上方安裝的散熱模組或水冷板日益沉重,均熱片 與 Stiffener 可作為散熱系統的結構支撐,有效分攤下壓之結構應力,避免晶 片受損。

整體來看, AI 晶片封裝尺寸變大、堆疊形狀複雜及均熱片薄化等要求,大幅拉高均 熱片的製造門檻,尤其是大面積沖壓及電鍍的極致平整度,極其考驗廠商工藝。健 策長期為晶圓廠、封測業者均熱片開發首要合作夥伴,且在大面積、半導體等級均 熱片製造的經驗豐富、良率卓越,加上產能大幅領先同業,形成難以被競爭者超越 的防禦優勢。

公司深入分析

散熱工藝變革

AI 世代散熱的革新朝封裝層級的發展

AI 晶片功耗持續增加, 2026 年 AWS Trainium 3 Google TPU 等 ASIC 逼近千瓦、 NVIDA 的 Rubin(R200) 功耗 1,800 瓦, 2027 年 Rubin Ultra 達 2,300 瓦,接續的 Feynman 更挑戰 3,000 瓦大關,除了系統層級的液冷散熱持續進化外,散熱的革 新也朝封裝層級的整合發展,極小化熱傳導路徑與降低熱阻為目標。

Rubin(R200) 均熱片尺寸放大

2026 年 Rubin(R200) 散熱設計延續 Blackwell 架構, A) 晶片上方面同樣採用微通 道水冷板 (MCCP , Microchannel Coldplate) ,流道寬度與間距由 150~160 微米縮 小至 80 ~ 100 微米,透過進水量擴大提升散熱效能。 2) 晶片尺寸放大,均熱片延用 一片式設計,面積擴大至 10cm_10cm(Blackwell 為 6cm*6cm) 。 3) 熱介面材料 TIM 2 設計之初採用傳熱較佳的銦鎵複合液態金屬,系統組裝過程中 TIM 2 擠壓變形外 溢,後改回石墨材質, TIM 1 則延用石墨烯。健策是 Rubin 均熱片供應商, Rubin 均熱片尺寸變大,單價增至 50 美元,較前代 Blackwell 增 60% ,為今年成長的主 要動能之一。

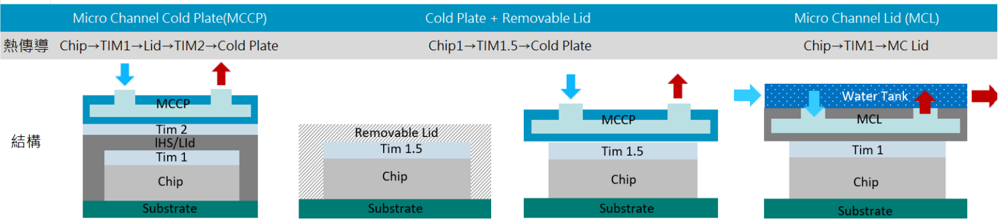

Rubin Ultra 散熱傳導路徑縮短

因應 2027 年 Rubin Ultra 功耗飆升至 2,300W ,現行散熱架構因熱傳導層數過 多( Chip → TIM1 → Lid → TIM2 → Cold Plate )導致散熱瓶頸。為此,晶片封測端正 全力開發兩大創新方案,以突破超高功耗的散熱挑戰。

⚫ 方案一:水冷板 + 可拆卸式蓋板 (Removable LID)

封測端出廠時配置暫時性的 Removable LID ,保護晶片,至系統組裝段時將其移除, 再安裝上專用水冷板,傳導途徑可減少二層 (Lid 、 TIM2) 。其他設計差異有, 1) 水冷 板底部有凸起結構,確保可與晶片緊密貼合。 2)TIM 1.5 ,採用含銦的金屬材質,塗 層較厚。 3) 邊框螺絲孔位,鎖螺絲以壓抑晶片變形。此一方案,健策可提供 Removable LID 製造、螺絲鑽孔加工、貼銦片服務,估計此一方案單價估計上看 200 元美金。

⚫ 方案二:微通道蓋板 (MCL , Microchannel LID) MCL 將 IHS/LID 及水冷板整合成單一結構,熱傳導途徑最短 (Chip → TIM1 → MC Lid) ,同時跟水冷板 + 可拆卸式蓋板架構相比 TIM 塗層較薄,進一步降低熱阻; MCL 採側面水路設計,將水路整流器 (Water Tank) 置於上方,可將高度壓縮到 0.5U ,有 利高密度 AI 伺服器的佈署。 MCL 在散熱效果及空間表現上最為領先,當前 MCL 單 體的性能測試過關,瓶頸在測試設備開發、灌水測試 ( 水壓、流速、水量 ) 標準良品定 義、機構及系統層級的全面搭配。

健策在均熱片的沖壓、電鍍技術領先,同時具備水冷板設計製造能力,是市場上少 數同時有有均熱片、水冷板量產經驗的廠商,且長期與晶片業者合作共同測試 MCL , 在 MCL 的相關技術、設計經驗大幅領先。除了 MCL 之外,此一方案中健策尚可供 應水路整流器及 ILM 等組件,估計於 MCL 架構下,健策可供應之組件的單價是水 冷板 + 可拆卸式蓋板的 2~3 倍。

圖表 6 : Rubin 散熱設計架構

資料來源:富邦投顧整理

公司深入分析

資料來源:健策 Computex, 2026

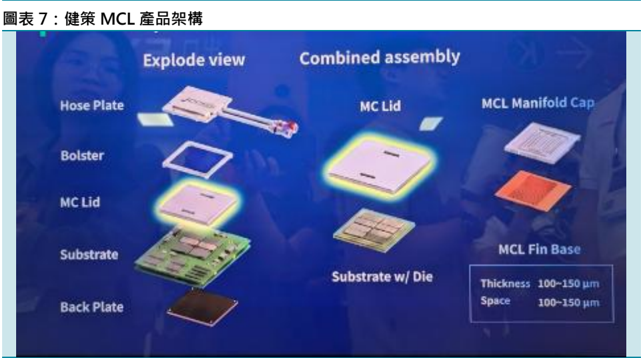

Stiffener 設計日趨複雜

CSP 在自研 ASIC 晶片的抗翹曲、支撐上多選用 Stiffener , ASIC 晶片尺寸擴張,見 到 Stiffener 設計加大、加寬,用以提供更強的機械剛性,單價也呈倍數增長。另外 NVIDIA AI 週邊生態系晶片,如 LPU 、 CPO 等同步採用 Stiffener ,相較一般 Stiffener 方框單一高度設計, CPO Stiffener 設計複雜,有二層不同高度,高的作 為散熱模組支撑、低的協助光學引擎 (OE , Optical Engine) 的插拔。另外因應多變 的晶片封裝形態, Stiffener 設計不再侷限在方框,可能是不同外型的機構件。整體 來看 AI 世代的 Stiffener 尺寸變大、外型多變、設計複雜度提高,推高產值成長, 有利健策。

圖表 8 :健策 Stiffener 產品

資料來源:健策 Computex, 2026

營運更新

2026~2027 能見度佳,成長強勁,獲利結構顯著優化

通用及 AI 伺服器需求強勁,健策來自 GPU 、 ASIC 均熱片、 Stiffener 及散熱模組的 訂單能見度佳,富邦預估健策 2026 年散熱產品營收年增 55% ,動能來自 1) NVIDIA B300 及 Rubin(R200) 均熱片,其中一片式 R200 均熱片 5~6 月出量,尺寸變大, 單價較 B300 增 60% ,為下半年成長的主要引擎; 2)CSP ASIC Stiffener 新舊平台 出貨; 3) 通用伺服器 IHS ,健策為 AMD 、 INTEL 通用伺服器 CPU 均熱片主要供應 商,受惠 Agentic AI 帶來的需求攀升; 4) 散熱模組,除 Supermicro 水冷板模組延 續出貨外,健策名列 NVIDIA Vera Rubin 水冷板 Group A 供應商,估計 2H26 Vera Rubin 水冷板可正式出貨。

另外 CPO-Spectrum 與 Quantum 的 Stiffener 配合客戶量產規劃,主要營收貢獻 時間將落在明年, 2027 年 R200 均熱片、 ASIC Stiffener 出貨續增、高單價的 Rubin Ultra 方案順利出貨,加上 Vera Rubin 水冷板全年完整貢獻,富邦估計 2027 年健 策散熱產品的營收年增幅上看 75% ,動能更勝今年。

2026 年日系競爭對手退出導線架市場,健策市占率增加估今年導線架營收年增三 成。電子零組件, ILM 出貨穩健增長營收估年增 10% ,期待明年度 Intel socket 出 貨帶來的營收躍升。

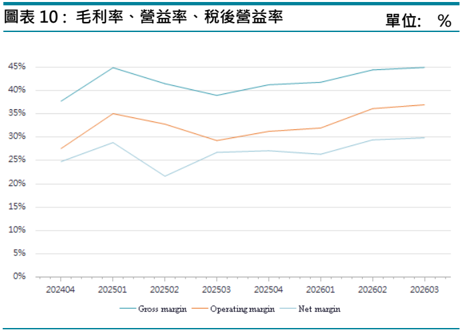

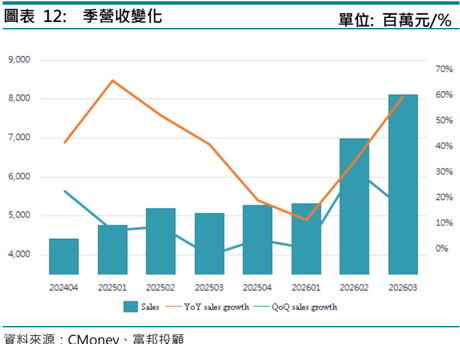

綜上,富邦預估 2026 年健策營收年增 45% 至 293.9 億,上下半年營收比重 42:58 , 全年散熱產品營收佔比增至近 80% 。受惠營收規模擴張、高毛利散熱產品佔比上揚, 2H26 毛利率可望站上 45% ,全年毛利率、營益率估 44.5% 、 36.1% , EPS 估 58.7 元。 2027 年初估營收年増 62.2% 至 476.6 億,規模效益顯著、獲利結構進一步優 化,稅後淨利估年增 84% ,大於營收增幅, EPS 估 108.02 元。

圖表 9: 單季預測

| 單位 : 百萬元 | 1Q26 | 2Q26F | 3Q26F | 4Q26F | 1Q27F | 2Q27F | 3Q27F | 4Q27F | 2025 | 2026F | 2027F |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 損益模型 | |||||||||||

| 營業收入 | 5,305 | 6,969 | 8,099 | 9,019 | 9,960 | 11,492 | 12,737 | 13,474 | 20,276 | 29,393 | 47,663 |

| 銷貨成本 | 3,089 | 3,872 | 4,458 | 4,908 | 5,278 | 5,945 | 6,523 | 6,891 | 11,842 | 16,327 | 24,636 |

| 銷貨毛利 | 2,217 | 3,097 | 3,641 | 4,111 | 4,682 | 5,547 | 6,215 | 6,583 | 8,434 | 13,066 | 23,027 |

| 營業費用 | 520 | 579 | 648 | 696 | 748 | 789 | 844 | 878 | 1,936 | 2,444 | 3,260 |

| 營業利益 | 1,697 | 2,518 | 2,993 | 3,415 | 3,934 | 4,758 | 5,371 | 5,705 | 6,498 | 10,622 | 19,768 |

| 業外收支淨額 | 79 | 21 | 39 | 21 | 21 | 21 | 39 | 21 | 109 | 135 | 102 |

| 稅前淨利 | 1,776 | 2,539 | 3,032 | 3,436 | 3,955 | 4,779 | 5,410 | 5,726 | 6,607 | 10,757 | 19,870 |

| 稅後淨利 | 1,398 | 2,051 | 2,419 | 2,742 | 3,154 | 3,811 | 4,315 | 4,566 | 5,277 | 8,611 | 15,846 |

| EPS | 9.53 | 13.98 | 16.49 | 18.69 | 21.50 | 25.98 | 29.41 | 31.13 | 36.75 | 58.70 | 108.02 |

| 獲利能力 (%) | |||||||||||

| 毛利率 | 41.8% | 44.4% | 45.0% | 45.6% | 47.0% | 48.3% | 48.8% | 48.9% | 41.6% | 44.5% | 48.3% |

| 營益率 | 32.0% | 36.1% | 37.0% | 37.9% | 39.5% | 41.4% | 42.2% | 42.3% | 32.1% | 36.1% | 41.5% |

| 淨利率 | 26.5% | 29.4% | 29.9% | 30.4% | 31.7% | 33.2% | 33.9% | 33.9% | 26.2% | 29.3% | 33.2% |

| 年成長率 (%) | |||||||||||

| 營業收入 | 11.6% | 34.5% | 59.8% | 71.1% | 87.7% | 64.9% | 57.3% | 49.4% | 42.0% | 45.0% | 62.2% |

| 銷貨毛利 | 3.8% | 44.1% | 84.3% | 89.0% | 111.2% | 79.1% | 70.7% | 60.1% | 57.2% | 54.9% | 76.2% |

| 營業利益 | 1.8% | 48.2% | 101.6% | 107.2% | 131.9% | 89.0% | 79.5% | 67.1% | 71.1% | 63.5% | 86.1% |

| 稅後淨利 | 2.0% | 82.9% | 78.4% | 91.9% | 125.6% | 85.8% | 78.4% | 66.5% | 54.0% | 63.2% | 84.0% |

| EPS | -0.6% | 78.1% | 73.8% | 90.1% | 125.6% | 85.8% | 78.3% | 66.5% | 52.2% | 59.7% | 84.0% |

| 季成長率 (%) | |||||||||||

| 營業收入 | 0.6% | 31.4% | 16.2% | 11.4% | 10.4% | 15.4% | 10.8% | 5.8% | 0.0% | 0.0% | 0.0% |

| 銷貨毛利 | 1.9% | 39.7% | 17.6% | 12.9% | 13.9% | 18.5% | 12.0% | 5.9% | 0.0% | 0.0% | 0.0% |

| 營業利益 | 2.9% | 48.4% | 18.9% | 14.1% | 15.2% | 20.9% | 12.9% | 6.2% | 0.0% | 0.0% | 0.0% |

| 稅後淨利 | -2.2% | 46.7% | 17.9% | 13.4% | 15.0% | 20.8% | 13.2% | 5.8% | 0.0% | 0.0% | 0.0% |

| EPS | -3.1% | 46.7% | 17.9% | 13.3% | 15.0% | 20.8% | 13.2% | 5.8% | 0.0% | 0.0% | 0.0% |

資料來源:公司、 CMoney 、富邦投顧

公司深入分析

資料來源: CMoney 、富邦投顧

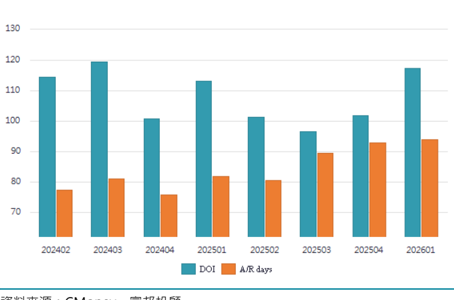

圖表

14:

存貨及

A/R

週轉天數

單位

:

天

資料來源: CMoney 、富邦投顧

資料來源: CMoney 、富邦投顧

公司深入分析

ESG 永續發展專區

CMoney Taiwan ESG Rating

| CMoney ESG Rating | E( 環境保護 ) | S( 社會責任 ) | G( 公司治理 ) |

|---|---|---|---|

| 4 /10 | 5 /10 | 4 /10 | 5 /10 |

| 交易所產業類別 | 產業排名 | 交易所公司治理評鑑 |

|---|---|---|

| 電子-電子零組件 | 159 /210 | 6% 至 20% |

環境保護 Environment

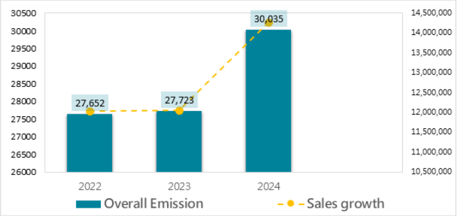

溫室氣體排放與營收

| 摘要 | |||

|---|---|---|---|

| 溫室氣體盤查數據 | 溫室氣體盤查數據 | 溫室氣體盤查數據 | 溫室氣體盤查數據 |

| 年度 | 排放總量 ( 公噸 ) | 直接排放 ( 公噸 ) | 間接排放 ( 公噸 ) |

| 2024 | 30,035 | 595 | 29,440 |

| 2023 | 27,723 | 433 | 27,290 |

| 2022 | 27,652 | 715 | 26,937 |

| 2021 | -- | -- | -- |

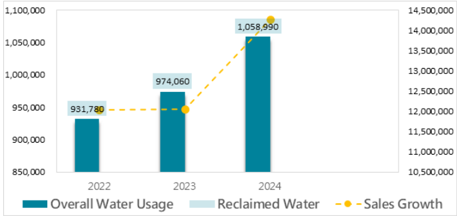

企業用水量與營收

| 摘要 | |||

|---|---|---|---|

| 企業用水量盤查數據 | 企業用水量盤查數據 | 企業用水量盤查數據 | 企業用水量盤查數據 |

| 年度 | 用水總量 ( 公噸 ) | 回收水量 ( 公噸 ) | 排水量 ( 公噸 ) |

| 2024 | 1,058,990 | -- | 928,400 |

| 2023 | 974,060 | -- | 883,700 |

| 2022 | 931,780 | -- | 835,700 |

| 2021 | -- | -- | -- |

社會責任 Social Responsibility

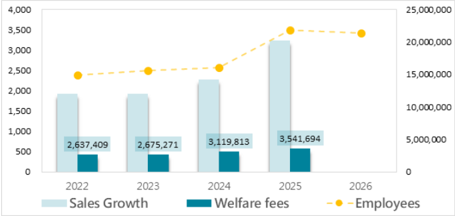

員工人數與福利費用

| 摘要 年度 | 員工人數與福利費用統計 員工人數 ( 人 ) | 員工人數增減 ( 人 ) | 福利費用 |

|---|---|---|---|

| 2026 | 3,415 | -72 | -- |

| 2025 | 3,487 | 916 | 3,541,694 |

| 2024 | 2,571 | 72 | 3,119,813 |

| 2023 | 2,499 | 115 | 2,675,271 |

| 2022 | 2,384 | 52 | 2,637,409 |

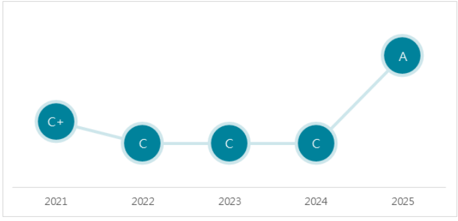

公司治理 Corporate Governance

公司治理評鑑

| 評鑑 | 評鑑 | 加權項目比重 | 加權項目比重 | 加權項目比重 | 加權項目比重 | |

|---|---|---|---|---|---|---|

| 年度 | 結果 | 等級 | 構面一 | 構面二 | 構面三 | 構面四 |

| 2025 | 6% 至 20% | A | 0.16 | 0.25 | 0.10 | 0.49 |

| 2024 | 66% 至 80% | C | 0.19 | 0.29 | 0.17 | 0.35 |

| 2023 | 66% 至 80% | C | 0.22 | 0.31 | 0.19 | 0.28 |

| 2022 | 66% 至 80% | C | 0.20 | 0.33 | 0.23 | 0.24 |

[ 註 ] 等級轉換:前 5% : 「 A+ 」 ; 6% 至 20% : 「 A 」 ; 21% 至 35% : 「 B+ 」 ; 36% 50% : 「 B 」 ; 51% 至 65% : 「 C+ 」 ; 66% 至 80% : 「 C 」 ; 81% 至 100% : 「 D 」

資料來源:交易所、公司, CMoney

至 、富邦投顧

公司深入分析

| 損益表 | 百萬台幣 | 百萬台幣 | |||

|---|---|---|---|---|---|

| FY23 | FY24 | FY25 | FY26F | FY27F | |

| 營收淨額 | 12,063 | 14,278 | 20,276 | 29,393 | 47,663 |

| 銷貨成本 | 8,020 | 8,913 | 11,842 | 16,327 | 24,636 |

| 銷貨毛利 | 4,042 | 5,365 | 8,434 | 13,066 | 23,027 |

| 營業費用 | 1,365 | 1,567 | 1,936 | 2,444 | 3,260 |

| 營業利益 | 2,677 | 3,799 | 6,498 | 10,622 | 19,768 |

| EBITDA | 3,345 | 4,856 | 7,294 | 11,489 | 20,608 |

| 利息淨收支 | 83 | 83 | 54 | (24) | (32) |

| 投資淨損益 | (2) | 3 | (2) | 0 | 0 |

| 匯兌淨損益 | (11) | 299 | (33) | 52 | 0 |

| 其他收支 | 14 | 48 | 51 | 107 | 134 |

| 業外收支淨額 | 109 | 447 | 109 | 135 | 102 |

| 稅前淨利 | 2,786 | 4,245 | 6,607 | 10,757 | 19,870 |

| 所得稅 | 534 | 830 | 1,297 | 2,147 | 3,974 |

| 少數股權 | (46) | (12) | 33 | (1) | 50 |

| 稅後淨利 | 2,298 | 3,428 | 5,277 | 8,611 | 15,846 |

| 基本 EPS(NT$) | 16.59 | 24.15 | 36.75 | 58.70 | 108.02 |

| 完全稀釋 EPS(NT$) | 16.28 | 24.07 | 36.14 | 58.70 | 108.02 |

| 股票股利 (NT$) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 現金股利 (NT$) | 9.85 | 14.50 | 21.72 | 17.60 | 31.60 |

| 年成長率 ( % ) | |||||

| 營收淨額 | 0.3 | 18.4 | 42.0 | 45.0 | 62.2 |

| 銷貨毛利 | (6.6) | 32.7 | 57.2 | 54.9 | 76.2 |

| 營業利益 | (11.8) | 41.9 | 71.1 | 63.5 | 86.1 |

| 稅後淨利 | (12.1) | 49.2 | 54.0 | 63.2 | 84.0 |

| 基本 EPS | (15.1) | 45.6 | 52.2 | 59.7 | 84.0 |

| 獲利能力 ( % ) | |||||

| 毛利率 | 33.5 | 37.6 | 41.6 | 44.5 | 48.3 |

| 營益率 | 22.2 | 26.6 | 32.1 | 36.1 | 41.5 |

| 稅後淨利率 | 18.7 | 23.9 | 26.2 | 29.3 | 33.2 |

| EBITDA 率 | 27.7 | 34.0 | 36.0 | 39.1 | 43.2 |

| 財務比率 | |||||

| FY23 | FY24 | FY25 | FY26F | FY27F | |

| 流動比率 (%) | 338 | 278 | 417 | 253 | 291 |

| 速動比率 (%) | 249 | 188 | 335 | 205 | 248 |

| 淨負債股權比率 (%) | (28) | (15) | (40) | (44) | (48) |

| 稅後淨利率 (%) | 18.7 | 23.9 | 26.2 | 29.3 | 33.2 |

| 資產周轉率 (x) | 0.8 | 0.8 | 0.9 | 0.8 | 0.9 |

| 財務槓桿 (x) | 1.3 | 1.3 | 1.2 | 1.5 | 1.4 |

| 已動用資本 / 淨值 (x) | 0.7 | 0.7 | 0.7 | 0.6 | 0.5 |

| 總資產報酬率 (%) | 14.5 | 18.6 | 18.9 | 19.1 | 25.5 |

| 淨值報酬率 (%) | 21.9 | 26.4 | 28.3 | 32.2 | 42.7 |

| 資本報酬率 (%) | 22.9 | 30.4 | 34.7 | 40.2 | 53.5 |

| 財務比率 | |||||

| FY23 | FY24 | FY25 | FY26F | FY27F | |

| 股息保障倍數 (x) | 1.7 | 1.9 | 1.9 | 5.0 | 4.0 |

| 所得稅保障倍數 (x) | 5.3 | 3.2 | 3.1 | 2.6 | 2.6 |

| 資本支出保障倍數 (x) | 11.2 | 13.2 | 4.9 | 7.0 | 12.6 |

| 應收帳款週轉率 (x) | 4.5 | 3.5 | 3.7 | 3.0 | 3.7 |

| 存貨周轉率 (x) | 3.2 | 2.9 | 3.2 | 2.4 | 3.2 |

| 應付帳款周轉率 (x) | 7.6 | 5.8 | 6.5 | 2.4 | 3.9 |

| 應收帳款周轉天數 | 80 | 104 | 97 | 120 | 100 |

| 存貨週轉天數 | 113 | 125 | 113 | 152 | 116 |

| 應付帳款週轉天數 | 48 | 63 | 56 | 154 | 93 |

| 現金循環週期 ( 天 ) | 145 | 166 | 154 | 118 | 122 |

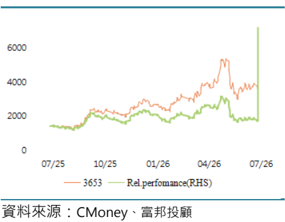

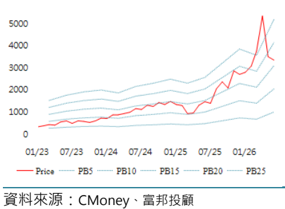

股價及相對大盤績效圖

公司深入分析

| 資產負債表 | 百萬台幣 | ||||

|---|---|---|---|---|---|

| FY23 | FY24 | FY25 | FY26F | FY27F | |

| 現金及約當現金 | 4,156 | 2,267 | 9,134 | 18,645 | 31,309 |

| 應收款項 | 2,660 | 4,061 | 5,414 | 9,660 | 13,037 |

| 存貨 | 2,481 | 3,062 | 3,652 | 6,780 | 7,797 |

| 其他流動資產 | 115 | 105 | 367 | 366 | 367 |

| 流動資產 | 9,411 | 9,495 | 18,567 | 35,451 | 52,510 |

| 長期投資 | 411 | 527 | 226 | 226 | 306 |

| 固定資產 | 4,833 | 4,852 | 8,073 | 8,202 | 8,331 |

| 其他長期資產 | 1,190 | 3,589 | 1,103 | 1,103 | 1,103 |

| 總資產 | 15,846 | 18,462 | 27,969 | 44,982 | 62,250 |

| 短期借款 | 341 | -- | -- | 5,197 | 10,394 |

| 商業本票 | -- | -- | -- | 0 | 0 |

| 應付款項 | 1,056 | 1,542 | 1,828 | 6,867 | 6,272 |

| 其他流動負債 | 1,389 | 1,878 | 2,626 | 1,923 | 1,391 |

| 流動負債 | 2,785 | 3,420 | 4,453 | 13,987 | 18,057 |

| 長期借款 | 343 | -- | -- | 0 | 0 |

| 其他長期負債 | 379 | 384 | 451 | 451 | 351 |

| 總負債 | 3,507 | 3,804 | 4,904 | 14,437 | 18,408 |

| 普通股股本 | 1,408 | 1,429 | 1,449 | 1,449 | 1,449 |

| 公積 | 5,349 | 7,636 | 12,768 | 12,768 | 12,768 |

| 保留盈餘 | 4,919 | 5,331 | 8,569 | 16,049 | 29,346 |

| 其他 | 662 | 262 | 280 | 279 | 279 |

| 股東權益 | 12,338 | 14,658 | 23,065 | 30,545 | 43,842 |

| 現金流量表 | |||||

| FY23 | FY24 | FY25 | FY26F | FY27F | |

| 稅後淨利 | 2,298 | 3,428 | 5,277 | 8,611 | 15,846 |

| 折舊與攤提 | 536 | 597 | 648 | 707 | 707 |

| 投資收入 | 2 | (3) | 2 | 0 | 0 |

| 營運資金增減 | 782 | (1,495) | (1,658) | (2,335) | (4,989) |

| 其他 | (560) | 364 | 504 | (499) | (486) |

| 來自營運之現金流量 | 3,057 | 2,891 | 4,774 | 6,484 | 11,078 |

| 資本支出 | (251) | (203) | (815) | (815) | (815) (199) |

| 長投增減 | 107 | 116 | (301) | (199) | |

| 其他 | (403) | (2,693) | (728) | 0 | 0 |

| 來自投資之現金流量 | (287) | (2,563) | (1,014) | (1,014) | (1,014) |

| 自由現金流量 | 2,770 | 328 | 3,760 | 5,470 | 10,064 |

| 借款增(減) | 19 | 82 | 0 | 5,197 | 5,197 |

| 現金股利支出 | (1,662) | (1,436) | (2,072) | (1,130) | (2,550) |

| 發行公司債 | -- | 0 | 5,197 | 0 | 0 |

| 償還公司債 | -- | 0 | 0 | 0 | 0 |

| 現金增資 | -- (275) | -- | -- | 0 | 0 |

| 其他 | (860) | (48) | (48) | (48) | |

| 來自融資之現金流量 | (1,917) | (2,215) | 3,077 | 4,019 | 2,599 |

| 匯率調整 | (15) | (1) | 30 | 0 | 0 |

| 本期產生之現金流量 | 839 | (1,888) | 6,867 | 9,489 | 12,664 |

| 比率分析 | |||||

| FY23 | FY24 | FY25 | FY26F | FY27F | |

| 本益比 (x) | 204.3 | 140.4 | 92.2 | 57.8 | 31.4 |

| 本營比 (x) | 39.6 | 33.9 | 24.2 | 16.7 | 10.3 |

| 本淨比 (x) | 41.9 | 35.1 | 21.5 | 16.2 | 11.3 |

| P/CFPS(x) | 156.1 | 167.6 | 102.9 | 75.8 | 44.3 |

| PE/growth (x) | (13.5) | 3.1 | 1.8 | 1.0 | 0.4 |

| P/FCFPS(x) | 170.1 | 180.3 | 124.0 | 86.6 | 47.9 |

| EV/EBITDA (x) | 147.6 | 101.9 | 66.9 | 42.1 | 23.1 |

| 現金股利殖利率 (%) | 0.3 | 0.4 | 0.6 | 0.5 | 0.9 |

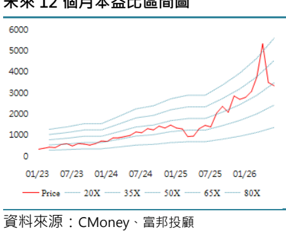

未來 12 個月本益比區間圖

未來 12 個月本淨比區間圖

免責宣言

分析師認證

負責分析師(或者負責參與的分析師)確認:

- 本研究報告的內容係反映分析師對於相關證券的個人看法。

- 分析師的報酬與本研究報告內容表述的個別建議或觀點無關。