基本資料

元太科技(E Ink Holdings,8069,TPEX 上櫃)為全球電子紙(ePaper)顯示技術龍頭,主要產品為電子紙顯示器模組與電子墨水薄膜,應用涵蓋電子貨架標籤(ESL)、電子書閱讀器(e-reader)、電子筆記本(e-note)與電子紙看板(signage)。MS(2026-06-08)認為元太在電子紙產業具主導地位(dominant industry position),長期持續受惠各類應用的電子紙需求成長。

- 主要成長驅動(2026 公司指引 +20-25%):ESL +20-30%、e-reader / e-note 個位數成長、signage 貢獻全年營收高個位數百分比(以 retail media 與室內應用為主)

- 市值 NT$228,308mn、流通股數 1,150mn(MS 2026-06-08,收盤 NT$198.5)

- 財務體質:2026e ROE 18.7%、股息殖利率 3.7%、淨現金(leverage 2026e -4.9%)

- 資料來源:8069 元太(E ink)|20260608|MS

核心技術/競爭優勢

- 電子紙產業主導地位:電子墨水薄膜為自有核心技術,下游模組與品牌應用多依賴元太供應(MS:dominant industry position)。

- 低功耗雙穩態顯示:電子紙僅在畫面更新時耗電,適合 ESL、e-reader 等長效電池應用,與 LCD/OLED 形成差異化賽道。

- 應用面擴張:自 e-reader 基本盤延伸至 ESL(零售數位化)與 signage(retail media/室內看板),驅動營收結構多元化。

產品與應用

| 產品 / 服務 | 應用 | 成長動能(2026 指引) |

|---|---|---|

| 電子墨水薄膜 / 電子紙模組 | ESL 電子貨架標籤 | +20-30%,最大成長引擎 |

| 電子紙模組 | e-reader / e-note | 個位數成長,基本盤 |

| 大尺寸電子紙 | signage(retail media、室內應用為主) | 貢獻全年營收高個位數百分比 |

圖片 / 架構圖

|20260608|MS_001.png)

圖說:元太 2015 年以來月營收 vs 股價走勢(MS 2026-06-08 報告 Exhibit 1);MS 視月營收為股價催化劑,近期股價自谷底評價反彈後,市場等待更多數據點驗證管理層 +20-25% 的全年指引。來源:8069 元太(E ink)|20260608|MS

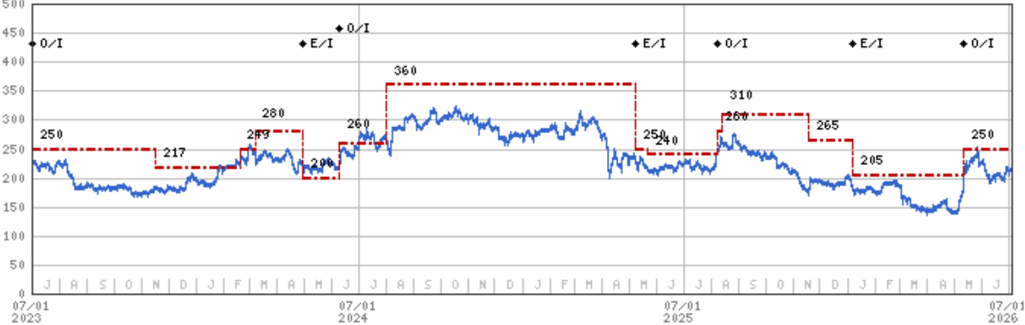

圖說:元太股價(藍線)vs MS 目標價(紅色階梯虛線)沿革圖,2023/07–2026/07;標示各期目標價(如 250/280/360/310 等)與 O/I(Overweight Initiate)/ E/I(Equal-weight Initiate)評等變更點;最新一期目標價回到 NT$250。來源:報告_MS_元太8069_20260708,2026-07-08

flowchart LR

classDef tw fill:#a5d8ff

classDef app fill:#fff3bf

EInk[元太 8069\n電子墨水薄膜 + 電子紙模組]:::tw

ESL[ESL 電子貨架標籤\n零售數位化]:::app

Reader[e-reader / e-note]:::app

Signage[電子紙看板\nretail media / 室內]:::app

EInk -- "+20-30%(2026 指引)" --> ESL

EInk -- 個位數成長 --> Reader

EInk -- 高個位數營收占比 --> Signage

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-05 | NT$3,280mn | +13% | +1% | QTD 達 MS 2Q26e(NT$10,043mn)的 61%(MS,2026-06-08) |

| 2026-06 | NT$4,041mn | +23% | -1% | 2Q26 收官,2Q26 合計 NT$10,216mn(+18% QoQ/-4% YoY),大致符合 MS 估(NT$10,043mn,+16% QoQ/-5% YoY)與共識(NT$10,227mn,+18% QoQ/-4% YoY)(MS,2026-07-08) |

EPS 記錄

| 期間 | EPS(NT$) | 備註 |

|---|---|---|

| 2025A | 9.14 | MS 2026-06-08(共識口徑 §10.09) |

| 2026-04(單月初步) | 1.02 | 對 2Q26 共識 EPS 2.85 構成上行風險(MS) |

EPS 預估

| 財年(12月底) | 營收(NT$mn) | EBITDA(NT$mn) | 淨利(NT$mn) | EPS(NT$) | P/E(x) | 股息殖利率(%) |

|---|---|---|---|---|---|---|

| 2026e | 43,339 | 16,456 | 13,077 | 11.37 | 17.5 | 3.7 |

| 2027e | 49,878 | 19,062 | 15,037 | 13.07 | 15.2 | 4.3 |

| 2028e | 59,024 | 22,755 | 18,027 | 15.67 | 12.7 | 5.1 |

共識(§)EPS 26/27/28e:11.92 / 14.20 / 16.14(Refinitiv)。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 摩根士丹利 | 2026-06-08 | Overweight(產業觀點 In-Line) | NT$250 | 19x 2027 P/E(報告日約 15x);upside 26% | 8069 元太(E ink)|20260608|MS |

| 摩根士丹利 | 2026-07-08 | Overweight(維持) | NT$250(維持) | 19x 2027 P/E(現價 NT$199 對應約 15x);6 月營收追蹤支持指引 | 報告_MS_元太8069_20260708 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-05 | 5 月營收 NT$32.80 億(+13% MoM/+1% YoY) | 財報 | ⭐⭐⭐ | QTD 達 MS 2Q26e(NT$10,043mn,+16% QoQ/-5% YoY)的 61%,2Q26 略低於市場預期。來源 8069 元太(E ink)|20260608|MS |

| 2026-06 | 6 月營收 NT$4,041mn(+23% MoM/-1% YoY);2Q26 合計 NT$10,216mn(+18% QoQ/-4% YoY),大致符合 MS 估與共識 | 財報 | ⭐⭐⭐ | 管理層重申 2026 全年營收指引 +20-25%;來源 報告_MS_元太8069_20260708 |

| 2026 | 全年營收指引 +20-25%(管理層維持,2026-06-08 與 2026-07-08 兩份報告皆重申) | 指引 | ⭐⭐⭐ | ESL +20-30%、e-reader/e-note 個位數成長、signage 高個位數營收占比;需留意記憶體成本上升對 e-reader/e-note 終端需求的潛在影響 |

供應鏈位置

- 角色:電子紙上游核心材料(電子墨水薄膜)+ 模組供應商,下游為 ESL 系統商、e-reader 品牌與看板整合商。

- 所屬供應鏈:尚無對應供應鏈頁(電子紙非 vault 既有 AI/半導體主軸;本頁為月營收追蹤型公司頁)。

風險與注意事項

2Q26 營收進度略低於市場預期

QTD(4-5 月)僅達共識 2Q26 營收的 60%,6 月需明顯放量才能達標;短期股價自谷底評價反彈後,市場在等待更多數據點支持管理層 +20-25% 指引(MS 2026-06-08)。

- ESL 客戶資本支出循環:ESL 為最大成長引擎,零售業數位化投資若放緩將直接影響指引達成。

- YoY 成長停滯:5-6 月營收 YoY 分別為 +1%/-1%,與全年 +20-25% 指引存在落差,需觀察 2H26 放量節奏。

- 記憶體成本上升:MS(2026-07-08)點出記憶體成本上升,可能影響 e-reader / e-note 終端需求,值得持續觀察。

來源

- 8069 元太(E ink)|20260608|MS — Morgan Stanley,2026-06-08;OW、TP NT$250(19x 2027 P/E);5 月營收 NT$3,280mn(+13% MoM/+1% YoY);2026 指引 +20-25% 維持;EPS 26/27/28e 11.37/13.07/15.67

- 報告_MS_元太8069_20260708 — Morgan Stanley(Derrick Yang),2026-07-08;6 月營收 NT$4,041mn(+23% MoM/-1% YoY);2Q26 合計 NT$10,216mn(+18% QoQ/-4% YoY),大致符合 MS 估與共識;管理層重申 2026 指引 +20-25%;記憶體成本上升為觀察風險;Stay OW,TP NT$250(維持,19x 2027 P/E)

- 上市別經 gemini 查證為 TPEX 上櫃(2026-06-10)