2059_川湖科技(市)

基本資料

川湖科技(King Slide Works,2059.TW),1986 年成立,2000 年進入伺服器 rail kit 市場,2008 年上市(TWSE)。全球伺服器 rail kit 龍頭,主要產品涵蓋 AI 伺服器 rail kit、一般伺服器 rail kit,以及廚房 rail kit、鉸鏈(非主業)。總部及生產基地位於高雄,設有 King Slide Works(ball bearing slide + hinge)與 King Slide Technology(server rail kit + 功能性廚房 rail kit)兩家子公司,並在美國和中國設有銷售辦公室。市值約 USD 14.7bn(2026-05-07)。

供應鏈位置:伺服器 rail kit 製造商 → 伺服器系統廠 / ODM → CSP(Amazon、Google、Microsoft 等)

競爭地位:AI 伺服器 rail kit 市佔約 70%;一般伺服器全球市佔約 60%

核心技術/競爭優勢

| 優勢 | 說明 |

|---|

| AI 伺服器 rail kit 龍頭 | 市佔 ~70%;Amazon ASIC AI server 主要 rail kit 供應商 |

| 一般伺服器全球最大份額 | ~60% 全球市佔,需求穩定支撐收入底盤 |

| 超高毛利率 | 1Q26 GM 77.7%;OP margin 67.1%;輕資產高品牌溢價模式 |

| Amazon ASIC 主供 | 2026 年 Amazon ASIC AI server 主要 rail kit 供應商,預估 ASIC 收入 YoY +73% |

| Nvidia 全系列覆蓋 | HGX / NVL rack rail kit 供應商;Nvidia GTC 展示 switch + power 全套 rack 方案,2028E 可能增加 300–600k sets 額外需求 |

| TPU 潛在機會 | Google TPU mix shift 預期 2027 年成為 ASIC 收入重要來源 |

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|

| AI 伺服器 rail kit(HGX/NVL/ASIC) | AI 加速伺服器機架滑軌 | Amazon(ASIC)、Nvidia(NVL)、CSP |

| 一般伺服器 rail kit | 一般 CPU 伺服器機架 | 全球主要伺服器 ODM/CSP(~60% 份額) |

| 廚房 rail kit、鉸鏈 | 廚房傢俱 | 非主業,收入佔比低 |

圖片 / 架構圖

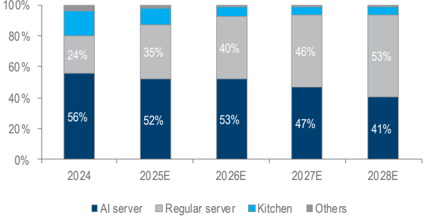

▲ 川湖科技收入分解:一般伺服器 rail kit vs AI 伺服器 rail kit 成長趨勢——AI 伺服器 2026E 佔比大幅提升,Amazon ASIC 為主要驅動(大和,2026-05-07)

▲ 川湖科技收入分解:一般伺服器 rail kit vs AI 伺服器 rail kit 成長趨勢——AI 伺服器 2026E 佔比大幅提升,Amazon ASIC 為主要驅動(大和,2026-05-07)

EPS 記錄

| 季度 / 年度 | EPS (TWD) | YoY | 備註 |

|---|

| 2025A | 103.31 | +60% | 全年 |

| 1Q26A | 36.58 | +39% | QoQ -1%;GM 77.7%;OP margin 67.1%(一次性運費 ~TWD 200m 影響);FX 業外收益 TWD 476m;Beat 市場預期 18% |

EPS 預估

| 年度 | 大和 EPS (TWD)(報告日:2026-05-07) | 備註 |

|---|

| 2026E | 172.53 | YoY +67%;大和 vs 共識 +19.3% |

| 2027E | 201.76 | YoY +16.9%;大和 vs 共識 +14.5% |

| 2028E | 225.11 | YoY +11.6% |

大和 2026-28E CAGR 30%,PEG 1.0

目標價與評等

| 日期 | 券商 | 評等 | 目標價 (TWD) | 估值方法 | 來源 |

|---|

| 2026-05-07 | 大和證券 | Buy(1)(自 Hold 升評) | 5,888(自 3,880 上調) | 30x 4Q fwd EPS(歷史區間高端 10–32x) | 報告_大和_川湖2059_20260507 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|

| 1Q26A | EPS 36.58,+39% YoY;GM 77.7%;Revenue 5.45bn +38% YoY | 業績達成 | ⭐⭐⭐ | Beat 市場預期 18% |

| 2026 | Amazon ASIC AI server ramp;ASIC 收入預估 +73% YoY | 放量 | ⭐⭐⭐ | 川湖為主要 rail kit 供應商 |

| 2026 | 一般伺服器收入 +78% YoY(大和預估) | 放量 | ⭐⭐⭐ | Server supply chain 強勁 |

| 2027 | Google TPU meaningful contribution to ASIC mix | 潛在催化劑 | ⭐⭐ | 大和預估 ASIC 持續高成長 |

| 2028E | Nvidia GTC rack solution(switch + power)→ 額外 300–600k sets 需求 | 潛在催化劑 | ⭐⭐ | 2026 GTC 展示全套 rack 方案 |

供應鏈位置

- 位置:伺服器 rail kit 製造 → 系統廠 / ODM → CSP

- 競爭同業:6584_南駿國際(市)(規模較小的台灣競爭者,正快速搶市佔)

- 環節標籤:

#環節/伺服器機構件

相關公司

| 公司 | 關係 | 說明 |

|---|

| 6584_南駿國際(市) | 競爭同業 | 台灣伺服器 rail kit 第二大廠;市佔較小但 AI server 比重快速上升 |

風險與注意事項

- 客戶集中:Amazon ASIC ramp 為主要 2026 年驅動,若放量延遲或份額流失影響顯著

- Nvidia 市佔流失:大和認為市佔流失已充分反映股價

- 匯率:FX 為非經常性業外損益來源,波動影響淨利

來源

- 報告_大和_川湖2059_20260507,大和證券,2026-05-07 — 1Q26 業績、升評 Buy、TP 5,888;Amazon ASIC 主供地位;2026-28E EPS 172.53 / 201.76 / 225.11