1476_儒鴻(市)

基本資料

儒鴻(Eclat Textile)是台灣以機能性針織布起家、後垂直整合至成衣製造的紡織大廠。產品涵蓋彈性彈力布、吸濕排汗、保暖、防水透濕等技術型布料,以及運動/休閒成衣,客戶為全球運動/休閒品牌龍頭。公司有自家 R&D 能量,能與客戶共同開發新功能布料,是少數兼具上游布廠與下游成衣 OEM 的整合型供應商。2025 年現金股利配發率 75%,管理層宣示未來將「逐步提高」。

| 區隔 | 主要產品 | 占比說明 |

|---|---|---|

| Fabric(布料) | 機能性針織布、彈性布 | 內部對 Garment 轉移率約 40% |

| Garment(成衣) | 運動/休閒成衣 OEM | 月營收目標 TWD3bn+(2026) |

主要客戶:NKE.US(nike)、Gap(Athleta)、UAA.US(under_armour)、LULU.US(lululemon)。

資料來源:報告_Daiwa_儒鴻1476_20260519(Daiwa, 2026-05-19)。

核心技術/競爭優勢

- 垂直整合布廠+成衣廠:自家 fabric 部門對 garment 部門內部轉移率 40%,產品品質與成本具優勢,向客戶展現成本/品質掌控力

- R&D 開發能力:少數紡織業具備獨立功能性布料 R&D 能量者,可與客戶共同開發新產品(功能性升級、高附加價值品)

- 產能多區域分散:台灣、越南、柬埔寨、印尼,降低關稅/地緣風險並支援客戶 vendor consolidation

- 永續題材:2022 年回收紗比率 17.23%(逐年提升);遵循 ZDHC MRSL、Higg Index、Bluesign;本地化採購比率台灣 85.43%/越南 45.81%(2022)

- ERP 自動化:節省 50k+ 小時/年(管理效率轉化)

產品與應用

| 產品 / 服務 | 應用 | 主要客戶 |

|---|---|---|

| 機能性針織布 | 運動/戶外服飾外發布料 | Nike、Lululemon、UA |

| 運動/休閒成衣 OEM | 運動服、休閒服、瑜伽服等 | Nike、Athleta(Gap)、Lululemon、UA |

| 新功能性布料/升級品 | 防水透濕、保暖、彈性升級 | YTD 2026 新客戶占營收 10.3%、新產品占 15-20% |

圖片 / 架構圖

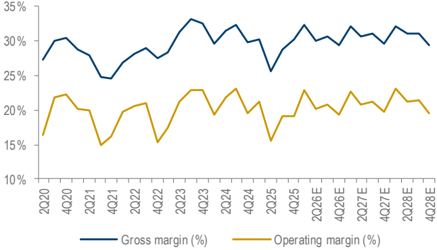

儒鴻毛利率/營益率走勢(Daiwa 2026-05-19):1Q26 GM 32.2% vs 2025 全年 28.6%,大幅優於市場與券商預期,反映新產品線與雙部門毛利同步改善。

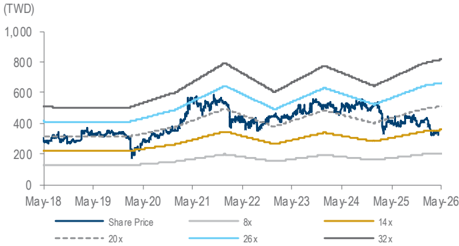

儒鴻 1-year forward PER(Daiwa 2026-05-19):過去 5 年區間 13–27x,平均 21x,目前 valuation 接近區間中段;Daiwa 給 22x 目標倍數。

EPS 記錄

| 季度 | EPS (元) | YoY | 備註 |

|---|---|---|---|

| 2026Q1 | 6.69 | +9% | 大幅超預期(Daiwa 預估 4.98、市場 5.62) |

| 2025 全年 | 20.10 | -17% | GM 28.6% |

| 2024 全年 | 24.20 | +28% | GM 30.9% |

| 2023 全年 | 18.87 | -24% | GM 31.4% |

EPS 預估

| 年度 | Daiwa EPS(報告日:2026-05-19) | 市場共識 EPS | 備註 |

|---|---|---|---|

| 2026E | 24.73 | 24.32 | Daiwa 較共識 +2%,毛利率假設較積極 |

| 2027E | 26.91 | 26.91 | 略下修 1.5%(保守營收假設) |

| 2028E | 29.38 | n.a. | Daiwa 新增首次預估 |

Daiwa 2026E EPS 較舊估上修 +3.8%(毛利率假設),2027E 下修 -1.5%(營收保守)。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Daiwa | 2026-05-19 | Buy (1) | NT$560(自 540) | 22x 1-year forward EPS(5 年區間 13–27x 中段) | 報告_Daiwa_儒鴻1476_20260519 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026 mid-year | 公司更新 GM 目標區間(現 28–32%) | 指引更新 | ⭐⭐ | Daiwa 預期偏上緣 |

| 2026Q2–4Q | 月營收目標 TWD3bn+ | 營收節奏 | ⭐⭐⭐ | 訂單能見度 6 個月 |

| 2H26 | 印尼新廠設立 | 產能建置 | ⭐⭐⭐ | 先 garment,後 fabric |

| 2H27 | 印尼新廠產能爬坡 | 量產放量 | ⭐⭐⭐ | 中長期成長動能 |

供應鏈位置

- 客戶端:全球運動/休閒龍頭品牌(Nike、Lululemon、UA、Athleta),向vendor consolidation 趨勢受惠

- 生產基地:台灣(自有 R&D 與部分產能)、越南、柬埔寨、印尼(2H26 起)

- 所屬供應鏈:供應鏈_運動休閒紡織垂直整合(待建)

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| NKE.US(nike) | 客戶 | 主要終端品牌之一(待建頁) |

| LULU.US(lululemon) | 客戶 | 高單價瑜伽/運動服 OEM(待建頁) |

| UAA.US(under_armour) | 客戶 | 機能性運動服(待建頁) |

治理結構

董事長與兩位 CEO 為分權設計(fabric / garment 各一位獨立 CEO),董事 5 席含 4 席獨董與 1 席女性;3 位董事為創辦團隊(含董事長),紡織本業 40 年以上經驗。

風險與注意事項

- 毛利擴張節奏不如預期:32.2% 1Q26 GM 是否能延續至全年仍待 mid-year update

- 下游品牌需求:美國通膨/關稅環境若惡化,運動品牌訂單動能可能受影響

- 印尼新廠:2H26 設廠時程若延後,2027 成長動能須下修

- 匯率:以美元計價接單,新台幣升值對毛利不利

來源

- 報告_Daiwa_儒鴻1476_20260519 — Daiwa(Helen Chien, Neil Teng), 2026-05-19, 1Q26 法說會 follow-up