簡報原檔:活動_盛新材料_TaiSiC法說簡報_20260602_original.pdf

現場照:

原始紀錄(現場法說筆記,原文不刪改)

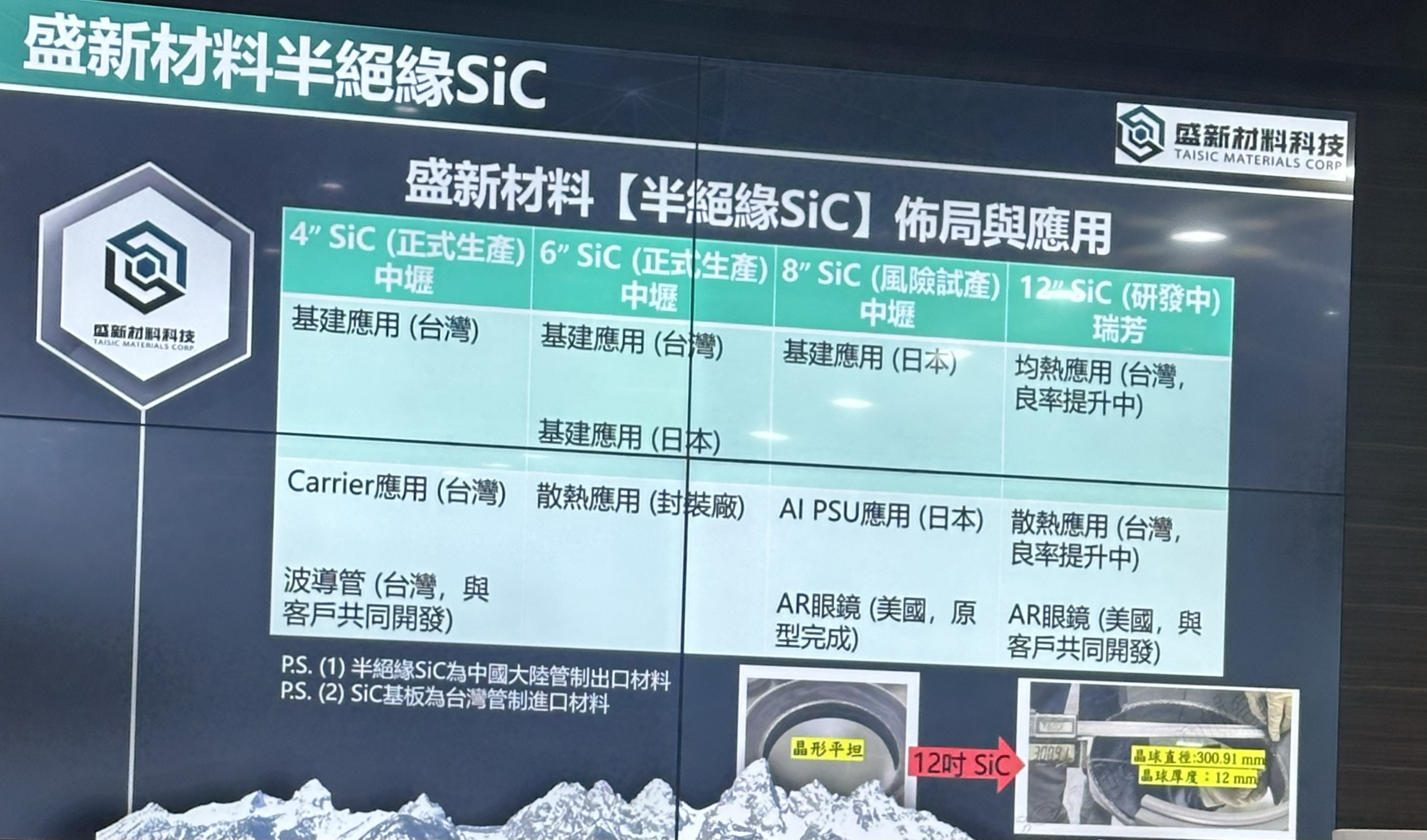

基本介紹 股東有全新、鴻元(鴻海)、華稻 董事長謝明凱為廣運董事長 專注在SiC,半絕緣低軌衛星、功率等,導電型電動車、WBG 6 8 12都有,很多客製化cowos也有做雙方驗證中,也有像rubin,copos有跟日本設備商合作 主要工廠在中壢,wolfspeed coherent外第三大非中國材料公司 65爐 50爐是廣運,recipe自主

產品分類 半絕緣(有國防政治考量),爐子4 6 8 共用,台灣管制進口,中國管制出口,目前供不應求 四吋70% 以大規模量產,下半年更旺,可以做波導管光通用的,跟coherent(終端)供應商合作

六吋用在低軌衛星,鎖定spacex(tesla)60% sumitomo second source,因為與中國有關,且世界上不多,目標變成主供 散熱跟台灣最大先進封裝廠合作,應用已經開始,第三季送驗證,量很大

八吋50% 世界上太少貨源,客戶目前在日本,在下一代PSU散熱設計會出現 AR眼鏡,客戶是amazon,年初就在進行,終端客戶原本是拿中國,希望非紅,驗證中

十二吋,都在陸續進步良率 AR眼鏡最理想目標 散熱,均熱、散熱運用都是晶圓代工廠,已經送驗

導電型,有台灣進口管制 六吋 目前不太提供,只給鴻海

八吋60-70% 產能利用率30%,希望換成半絕緣,目前毛利最高30% 上半年營收起飛來源,1-5月超過去年整年,去年一半是服務費,wafer營收增長4倍 供應日本EV(toyota 福斯上游)、EV功率應用,PSU

十二吋denson要求 日本psu

半絕緣客製化 正面散熱(背面液冷),Q3驗證,已拿到繞線圖 微流道,短時間多晶,以後用單晶,全球最大晶圓代工廠5月送驗證了,用類似rubin尺寸 copos 310* 310 在采鈺建制產線了,日本tel合作

SiC介紹 寬能隙 高導熱 SiC取代部分si,加上CTE跟SI接近,GaN on SiC變通訊未來第三代半導體

散熱,因為CTE跟Si近所以是半導體導熱最好的材料,微流道驗證中,也有用在車用逆變器散熱BSM及RDL用在

光學上折射率 CTE 高硬度在眼鏡上有延後因為meta訴訟導致客戶開發放緩

六吋低軌高機率變主供Q2 cowos最保守估28年

車用onsemi再談價錢了

產能滿載,目標每月3萬片(僅次於wolfspeed coherent) 中壢目前最大2.5k 65台預計擴到120台

股份資訊 未上市平均Q170元 現增35元

備註 被代工廠要求要擴充後段產能

ipo進度 預計9月送10月興櫃 116 10創新版上市

市場分析 現在議價力變高可以一直漲價

功率半導體最大競爭對手是中國,客戶都是日本因為日本之前都跟中國買,跟地緣政治有關,AI眼鏡也是

熱解決方案是強在台灣自己的供應鏈,代工和封裝廠溝通頻繁 通訊基建是地緣政治需求

產品介紹 (happi) P大概cagr 20% I是AI PC通訊相關算是成長動力

目前大量產及銷售是功率半導體和基建通訊,優勢是在設備自主研發共用,只有12吋不能共用,設備原料都是台灣自主,其他人都是設備和技術都很卡,可能一個製程需要一種機台,非常有信心在各個領域贏過其他人

營收 28年預計,半絕緣導電5:5,今年1.1億,目前n型稼動率30%,未來透過機台轉作提高稼動,27年下半年出現損平預估全年7億,28預估11億損平以上,毛利預估30,目前一個月折舊700萬,因為設備在自己手上,漲價動能持續會提前

目前日本:台灣 7:3

同業狀況 台灣現有7間漢磊環球晶這些,只有三間能做半絕緣(半導體),中科院起家算是台灣最成熟,算是合作競爭都有,但導電型不免跟中國競爭

發展潛力 目前伺服器上面加速成長非常強,目前是後段的部分導入,未來會導入前段,速度提前狀況很樂觀

與環球晶比較級差異,不確定有沒有長晶能力,目前算是好供應商,也會同時競爭,ingot來源很重要,環球晶的缺點就是不確定ingot來源

沒有代工服務,不像環球晶有切模拋,直接出產品

私募目前有半導體化合物代工廠 光相關 日本客戶