報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514

PDF 原檔:報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514_original.pdf

原始內容

Louis Yang <a0975293070@gmail.com>

AI 點燃被動元件? MLCC 、鉭質電容與 TLVR 電感是甚麼?這次不⼀樣? -深⼊分析第 45 期:被動元件

2 封郵件

KP - FOMO 研究院

2026 年 4 ⽉ 29 ⽇ 下午 6:15

回覆

: KP - FOMO 研究院

<reply+38l8es&4gfjtm&&868d1f4bf4f447c53d9df8bc9fad60e913b80a97ccb0a4ab9018183acbc277ff@mg1.substack.com>

收件者 : a0975293070@gmail.com

Forwarded this email? Subscribe here for more

AI 點燃被動元件? MLCC 、鉭質電容與 TLVR 電感是甚麼?這次不⼀樣? -深⼊ 分析第 45 期:被動元件

寫在前⾯:關於這篇文章與它的限制

這個題⽬來⾃付費訂閱者的提名和投票。被動元件不是最主流的產業,⼤多數 投資⼈連電容、電感、電阻都分不清楚,更別說 MLCC 為什麼有分⾼低階。

能收到這樣的題⽬我很開⼼,它逼我去鑽研⼀個平常絕對不會主動碰的領域, 先謝謝提名和投票的朋友。

但也因為這個產業不是最主流,我必須先把這篇⽂章的定位講清楚,避免讀者 期望錯位。

這是⼀篇純產業分析,⽽⾮個股推薦。我不會提供⽬標價,也不會討論任何個 股的合理本益⽐。

原因很單純:除了村⽥這種規模的巨頭,被動元件圈內的多數玩家,都是相對 利基( niche )的標的,賣⽅覆蓋有限、流動性與資訊透明度都⽐不上半導體 ⼤廠。

對這類公司做精細估值,意義不⼤也⾵險不⼩,這不是我擅⻑、也不是我願意 給訂閱者的東西。 Gmail - AI 點燃被動元件? MLCC 、鉭質電容與 TLVR 電感是甚麼?這次不⼀樣? -深⼊分析第 45 期:被動元件

我更願意做的事,是幫你建⽴⼀張 產業地圖 。

讓你在打開任何⼀份被動元件公司的財報、看到任何⼀則「 MLCC 漲價」的新 聞時,能⽴刻知道它落在地圖的哪個位置、屬於哪⼀層的故事、應該⽤什麼框 架去解讀。

這篇⽂章將帶你⾛過四段旅程:

第⼀段(第 1-2 章) —認識被動元件這個產業,以及它過去三次週期教給我 們的事。

第⼆段(第 3-4 章) —AI 伺服器為什麼讓這個產業「變得不⼀樣」 ,以及⾼ 階 MLCC 的護城河。

第三段(第 5-6 章) —鉭質電容的壟斷暴利,和 TLVR 電感的混戰。這是兩 個性格完全相反的故事。

第四段(第 7-8 章) —主要受惠者地圖,以及這個多頭故事可能在哪裡出 錯。

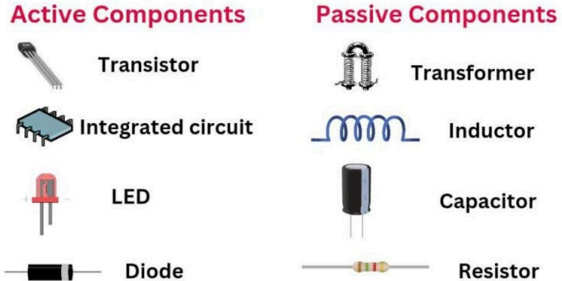

第⼀章:什麼是被動元件?—你每天 都在⽤,但從來沒注意過的東⻄

1.1 主動 vs 被動:電⼦世界的「引擎」與「煞 ⾞」

要理解 被動元件 ,最快的⽅式是先認識它的反⾯: 「 主動元件 」 。

CPU 、 GPU 、 記憶體 等晶⽚是 主動元件 ,負責運算與處理資訊。相對地, 被動 元件 「 不⾃⼰產⽣能量 」 ,只負責消耗、儲存或釋放能量。

如果把 AI 伺服器 ⽐喻成⼀台超跑, GPU 就是那顆核⼼引擎。但如果沒有 避震 器 、 煞⾞ 和 機油濾網 ,⾞⼦也會在第⼀個彎道失控。

被動元件,就是電⼦世界裡的煞⾞與避震器。

它們無所不在,你的⼿機裡有上千顆,但在 AI 狂潮 爆發前,因為體積太⼩、 太便宜,幾乎沒⼈注意過它們。

從投資⾓度來看,被動元件分為三⼤家族,但它們的地位截然不同: 電容器 (佔據 40-60% 市場,絕對主⼒) > 電感器 > 電阻器 。 Gmail - AI 點燃被動元件? MLCC 、鉭質電容與 TLVR 電感是甚麼?這次不⼀樣? -深⼊分析第 45 期:被動元件

1.2 三⼤家族:誰才是 AI 時代的主⾓?

我不在這裡講述太多技術上的東西,簡單地了解⼀下被動元件中的三⼤主⾓就 好。

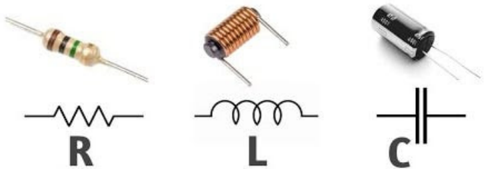

電阻器( Resistor ) —控制⽔流的閥⾨

負責 抵抗電流 、 分攤電壓 。它就像⽔閥,轉緊⽔流就變⼩。在 AI 伺服器 中, 電流感測電阻 對監控龐⼤功耗⾄關重要。但整體⽽⾔,電阻技術成熟、易被替 代,屬於⽑利較低的「 防禦型 」投資標的。

電感器( Inductor ) —平穩⽔流的⽔⾞輪

負責 穩定電流 。想像湍急⽔流中的沉重⽔⾞輪,⽔流暴衝時它能產⽣阻⼒,⽔ 流減弱時它能順勢推動。隨著 AI 伺服器 與 電動⾞( EV )對⾼功率轉換的需求 暴增,電感器成為成⻑極快的⿊⾺ 。

電容器( Capacitor ) —電⼒的蓄⽔池

負責把電存起來,需要時釋放,⽤來 穩定電壓 。 AI 晶⽚ 運算時耗電量會在毫秒 間劇烈震盪,如果沒有 電容器 隨時「 補⽔ 」 , GPU 就會降速甚⾄當機。 電容器 是整個被動元件中 規模最⼤ 、 利潤最豐厚 的板塊。

1.3 為什麼「被動」不代表「不重要」

⼀顆 NVIDIA GB300 GPU 的價值可能⾼達數萬美元。

但如果它旁邊的 電容器 品質不夠好,或是數量給得不夠, GPU 接收到的電壓 就會在每⼀次⾼速運算切換時劇烈波動。

在傳統的電⼦產品裡,這不是太⼤的問題,因為耗電量溫和,波動都在可控範 圍內。但 AI 伺服器的功耗 是傳統伺服器的 5 到 20 倍 。

更重要的是, AI 正在催⽣出⼀個明確的「 雙速市場 」 :⾼端的 MLCC 因為 AI 商業化 ⽽需求急劇攀升,但中低端的 MLCC 卻因為⼀般消費性電⼦(如⼿ 機、 PC )買氣低迷⽽陷⼊困境。

第⼆章:⼀段被動元件的歷史—從 「⼤宗商品」到「戰略物資」的三次週 期

這個產業每隔幾年就會上演⼀齣完全相同的劇本:缺貨、漲價、瘋狂擴 產、然後崩盤。它像潮汐⼀樣可預測,但每⼀次漲潮的時候,所有⼈都會 告訴你「這次不⼀樣」 。

2.1 第⼀次⼤缺貨(2017-2018):當世界突然 發現「電容不夠⽤」

2017 年的 缺貨⾵暴 ,源⾃⼀次致命的 供需錯置 。

當時,智慧型⼿機規格升級、電動⾞與挖礦機需求同時爆發。但真正的導⽕ 線,是⽇本兩⼤⿓頭( 村⽥ 、 TDK )認定傳統 MLCC 利潤太低,決定停產並 將產能轉向⾞⽤與⾼階市場。

當最⼤的供應商抽⾛「基本款」產能,市場瞬間陷⼊ 恐慌 。交期⼀度拉⻑到誇 張的 50 週 ,現貨價格 狂飆 30 倍 。台灣的 國巨 成為最⼤贏家, 2018 年淨利潤 年增 583% 。被動元件從無⼈問津的「五⾦雜貨」 ,⼀躍成為股市最耀眼的明 星。

但歷史證明,這種因恐慌造成的瘋狂漲價,通常撐不過⼀年。

2.2 崩潰與漫⻑的去庫存(2019-2024):⻑鞭 效應的慘痛代價

經歷了「 缺⼀顆電容導致整條產線停擺 」的惡夢後,下游代⼯廠與品牌商嚇壞 了,開始不計代價地 重複下單( Overbooking ) 、 瘋狂囤貨 。這吹出了⼀個巨 ⼤的「 虛假需求 」泡沫。

2019 年, 泡沫破裂 。⼤家發現倉庫裡的零件根本⽤不完,需求瞬間急凍。 國 巨 的營收在短短⼀年內蒸發近 40% ,股價腰斬。

從 2019 到 2024 年,整個產業都在痛苦地「 消化庫存 」 。這段漫⻑的寒冬教會 了製造商⼀個教訓: 絕對不要再因為短期的市場狂熱,盲⽬擴充產能。

2.3 2025 Q4 - 2026:AI 點燃第三次週期,為 什麼這次可能不⼀樣?

時間來到 2025 年底⾄ 2026 年,被動元件再度迎來 5% 到 30% 的漲價潮。

推⼿換成了 AI 伺服器 。隨著 微軟 、 Google 等巨頭砸下逾 3,000 億美元 建置 AI 基礎設施 ,⽇韓⼤廠的⾼階產能利⽤率已突破 90% ,⾼階 MLCC 交期再度 拉⻑⾄ 24-32 週 ,部分 鉭質電容 料號甚⾄排到 40 週 之後。

聽起來像極了 2018 年的劇本?但這次有三個決定性的差異:

- 是「 質的跳升 」 : 2018 年是所有標準品⼀起缺貨; 2026 年則是「 雙速市 場 」 。 AI 需要的是能承受 極端⾼溫 、 ⾼壓 且 低阻抗( Low ESR )的⾼階 MLCC 與聚合物鉭質電容 。⽬前市場上是「 ⾼階品⼀貨難求,中低階通 ⽤品依然乏⼈問津 」 。這是⼀場技術⾨檻極⾼的 結構性缺貨 。

- 買⽅變了,需求「 黏性 」更強: 2018 年搶貨的是⼿機與 PC 廠,需求隨 景氣波動,砍單極快;現在的買⽅是 雲端巨頭( CSPs ) ,他們是依照 2

- 到 3 年的 AI 基礎設施藍圖 在採購,並簽署 ⻑期供應協議 。這股需求是真 實且具備 ⻑尾效應 的,⽽⾮恐慌性的虛假訂單。 Gmail - AI 點燃被動元件? MLCC 、鉭質電容與 TLVR 電感是甚麼?這次不⼀樣? -深⼊分析第 45 期:被動元件

- 賣⽅學乖了, 擴產紀律嚴明 : 被 2019 年的崩盤嚇怕後,供應商現在對蓋 新⼯廠極度保守,寧可透過「 去瓶頸 」來微調產能,也不願輕易砸錢⼤規 模擴產。由於⾼階 MLCC 產線從投資到量產需要 18 ⾄ 24 個⽉ ,這意味 著在 2026 年底之前,⾼階被動元件的 供給缺⼝ 幾乎不可能被填補。

第三章:⼤軍未動,糧草先⾏—AI 算⼒背後的「電⼒闖關」與 K 型復甦

你現在已經知道, 2026 年 的 AI 狂潮正在推動被動元件的新⼀輪漲價。但要真 正看懂這個故事能演多久,你必須先搞清楚 AI 伺服器 到底有多「吃電」 。

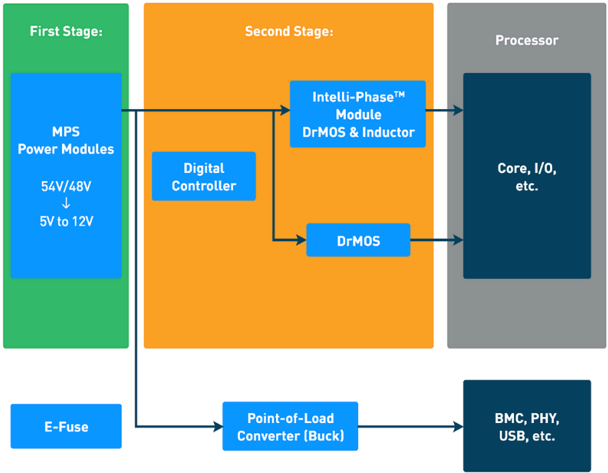

3.1 電⼒鏈條:伺服器裡的⾼壓⽔壩與嬌貴⼩草

要理解 AI 伺服器的 供電網路( PDN ) ,你可以想像⼀個畫⾯: GPU 晶⽚就像⼀ 株極度嬌貴卻⼜極度⼝渴的⼩草。

它⼯作時只能承受 0.8V 到 1V 的微弱電壓,但當它全速運算時,會在⼗億分之 ⼀秒內突然要求極⼤量的瞬間電流。

為什麼會這麼極端?因為這株⼩草是由數百億個脆弱的微⼩電晶體組成,電壓 超過 1V 就會燒毀。

根據基礎物理公式功率( P ) = 電壓( V ) × 電流( I ) ,既然電壓被限制得很 低,就只能靠拉⾼電流來補⾜龐⼤的能量。

然⽽,機櫃送進來的是 54V 或 48V 的⾼壓電,就像⽔壓極⾼的⾼壓⽔壩。從 54V ⼀路降壓到 1V ,中間只要⽔壓稍微不穩,價值百萬的 GPU 就會燒毀。

在這趟降壓過程中把關的,就是⼤⼤⼩⼩的 電容器 (負責吸收⽔壓與瞬間補 ⽔) 、 電感器 (確保⽔流平順)以及 電阻器 (精準監測⽔流量) 。

3.2 產業現況:什麼是 K 型復甦?為什麼普通品 沒⼈要,AI 規格卻⼤缺貨? Gmail - AI 點燃被動元件? MLCC 、鉭質電容與 TLVR 電感是甚麼?這次不⼀樣? -深⼊分析第 45 期:被動元件

了解電⼒闖關的難度後,我們來看看電容在 AI 時代的⽤量。⼀台傳統伺服器 ⼤約只需 2000-3000 顆 MLCC ,但⼀整個 NVIDIA NVL72 機櫃總⽤量⾼達驚 ⼈的 44 萬顆 。

這正是 2026 年 市場最⼤的特徵: 「 K 型復甦 」 。

普通⼿機⽤的標準型元件還在殺價競爭,但 AI 專⽤ 的⾼階 MLCC 交期卻拉得 ⾮常⻑。因為⾼階產線擴產極慢且良率難控,這種稀缺性在未來兩年內是被物 理條件死死鎖住的。

那麼,從產業庫存的⾓度看,現在到底處於這場 AI 週期 的哪⼀個階段?

我們可以⽤兩個關鍵數據來看:⾸先是 「稼動率」 (代表⼯廠機器運轉的忙 碌程度) 。 iM Securities 估計 2026 年第⼀季 三星電機 的稼動率為 92% , 村⽥ 更⾼達 95% ;這意味著⼯廠的機器幾乎是接近滿載運轉,已經沒有多餘 的⼒氣⽣產更多貨了。

其次是 「庫存天數」 (代表⼿上的現貨夠賣幾天) 。三星電機的庫存天數降到 約 30 天 ,遠低於業界認為 40 天 的 「健康⽔位」 。

但根據市場的調研, ⽬前連「 重複下單」 (也就是客⼾怕買不到,同時跟好幾 家廠商多訂好幾倍的貨)的爭議都還沒出現。

這意味著現在的買氣還算「理智」 , MLCC 廠商 的獲利預期還有 上修空間 。換 句話說,對⽐ 2018 年那次「交期 50 週、現貨價飆 30 倍」的瘋狂,現在這場 缺貨潮 其實還沒進⼊ 「 恐慌性搶貨 」 的階段。

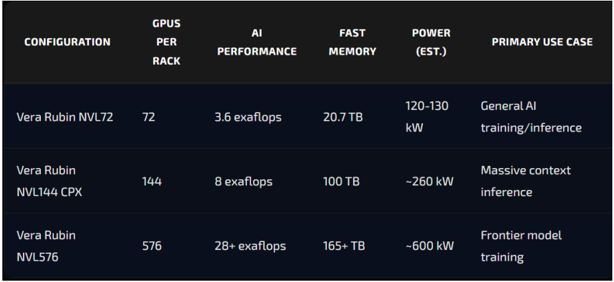

真正的關鍵將落在 2026 年第三季 ,這會是 Vera Rubin 平台 量產加速、加上 IT 旺季 雙重需求疊加的時點,當⼤家都意識到⽶缸真的沒⽶時,最有可能引爆 那場推升股價狂飆的 「恐慌性下單」 。

⼀場真正的 超級週期 ,通常都是從這種「怕買不到」的集體焦慮開始的。

3.3 拆解 NVIDIA GPU 的供電網路

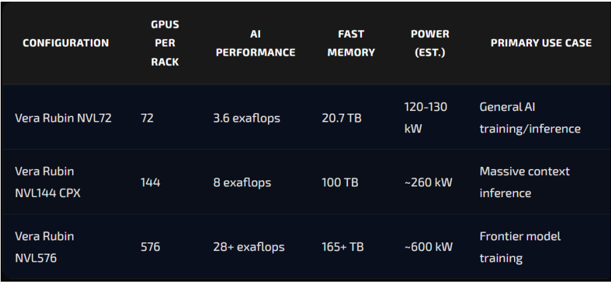

在 2026 年 3 ⽉ , NVIDIA 正式發表了全新的 Vera Rubin 平台(預計下半年出 貨) ,這將 AI 伺服器的電⼒焦慮推向了前所未有的⾼峰。

上⼀代的 Blackwell GPU 功耗⼤約在 1.2 到 1.4 kW ,但 Rubin GPU 的熱設計 功耗( TDP )直接提⾼到 1.8 ⾄ 2.3 kW 。

為了應付這種瞬間電流, NVIDIA 在 Rubin 機櫃中導⼊了⾼達 6 倍 的能量儲存設 計(每顆 GPU 分配到 400 焦⽿) ,⽤來實現「智慧平滑供電」 。

這意味著⼯程師必須在主機板上部署更龐⼤、更精密的「 三道⿈⾦防線 」 。

- ⾸先是第⼀道防線: MLCC (積層陶瓷電容) 。它們被⼤量部署在最靠近 GPU 的位置,負責處理最快的⾼頻突波。在 Rubin 世代,為了分攤⾵險 並應付更⾼的功率密度, NVIDIA 刻意增加了 超⾼容值 MLCC 的使⽤量。

- 緊接著是第⼆道防線:聚合物鋁固態電容 。它們是吸收巨⼤能量的主⼒, 負責⼤容量中頻濾波。然⽽,在最新的 Rubin 設計中, NVIDIA 為了避免 單⼀供應商斷鏈的⾵險,開始微調這道防線的⽐例,將部分重擔轉移給了 其他兩種電容。

- 最後是第三道防線:鉭質電容 。在 GPU 板上空間最擁擠、⾼溫⾼壓的關 鍵供電區,鉭質電容在⾼溫⾼壓下不會縮⽔,是極限空間裡的最後保險。

3.4 為什麼沒有⼀家公司能「贏者全拿」?-跨不過去的材料科學壁壘

既然 AI 伺服器 同時需要這三種電容,為什麼沒有企業能把它們全包下來?

因為它們的製造基因完全不同。做 MLCC 考驗的是 精密陶瓷⼯藝 ;做 聚合物鋁 電容 考驗的是 電化學表⾯處理 與⾼分⼦合成;⽽做 鉭質電容 則涉及危險的 化學 冶⾦ 與稀有⾦屬提煉。

⼀個精通陶瓷烘焙的師傅,不可能⼀夜之間變成冶⾦專家。這也是為什麼 國巨 必須豪擲千⾦買下美國 基美( KEMET ) ,因為在被動元件的世界裡, 併購 是跨 越材料科學壁壘唯⼀的捷徑。

第四章:「⾼階 MLCC」的護城河

在 AI 伺服器 中, GPU 滿載運作時周邊溫度輕易突破 100°C 。低階 MLCC 在⾼ 溫下電容值會崩潰甚⾄破裂,⽽⾼階 MLCC 必須具備極佳的 耐⾼溫特性 。

此外, AI 晶⽚周邊⼨⼟⼨⾦,⼯程師必須在⽐芝⿇還⼩的體積內塞⼊極⾼的電 容值。這要求⾼階 MLCC 必須在 極⼩體積 、 極⼤容量 、 極耐⾼溫 這三個互相⽭ 盾的物理條件下達到完美平衡。

特別是在 Vera Rubin 世代, NVIDIA 為了供應鏈韌性,更加依賴這些能提供超 ⾼容值的頂規 MLCC 。 …

Keep reading with a 7-day free trial

Subscribe to FOMO 研究院電⼦報 to keep reading this post and get 7 days of free access to the full post archives.

Start trial

A subscription gets you:

更頻密、更深⼊的獨家分析:每⽉ 4-5 篇專屬於你的萬字⻑⽂,直搗別⼈看不到的投資機會 付費會員專屬的私密社群:⼀個由我親⾃引導、沒有噪⾳的⾼含⾦量討論區,與頂尖同好⼀同 成⻑

共同決定研究⽅向的權利:你將能直接提議並投票,決定未來部分的深度分析主題,讓內容更 貼近你的需求

nico <s9064036@gmail.com>

收件者 : alien202308@gmail.com, a0975293070@gmail.com

2026 年 5 ⽉ 13 ⽇ 下午 6:28

可愛⽇本妹

Natsuki irie

何かご不明、ご要望がございましたら、どうぞお気軽に私までお申し付けください。

---------- Forwarded message ---------

寄件者:

KP - FOMO 研究院 <fomosoc@substack.com>

Date: 2026 年 4 ⽉ 29 ⽇ 週三 19:19

Subject: AI 點燃被動元件? MLCC 、鉭質電容與 TLVR 電感是甚麼?這次不⼀樣? - 深⼊分析第 45 期:被動元件 To: <s9064036@gmail.com>

View in browser

AI 點燃被動元件? MLCC 、鉭質電容與 TLVR 電感是甚麼?這次不⼀樣? -深⼊ 分析第 45 期:被動元件

KP@FOMOSOC APR 29 ∙ PAID

[ 隱藏引⽤⽂字 ]

[ 隱藏引⽤⽂字 ]

它⼯作時只能承受 0.8V 到 1V 的微弱電壓,但當它全速運算時,會在⼗億分之 ⼀秒內突然要求極⼤量的瞬間電流。

為什麼會這麼極端?因為這株⼩草是由數百億個脆弱的微⼩電晶體組成,電壓 超過 1V 就會燒毀。

根據基礎物理公式功率( P ) = 電壓( V ) × 電流( I ) ,既然電壓被限制得很 低,就只能靠拉⾼電流來補⾜龐⼤的能量。

然⽽,機櫃送進來的是 54V 或 48V 的⾼壓電,就像⽔壓極⾼的⾼壓⽔壩。從 54V ⼀路降壓到 1V ,中間只要⽔壓稍微不穩,價值百萬的 GPU 就會燒毀。

在這趟降壓過程中把關的,就是⼤⼤⼩⼩的 電容器 (負責吸收⽔壓與瞬間補 ⽔) 、 電感器 (確保⽔流平順)以及 電阻器 (精準監測⽔流量) 。

3.2 產業現況:什麼是 K 型復甦?為什麼普通品 沒⼈要,AI 規格卻⼤缺貨?

了解電⼒闖關的難度後,我們來看看電容在 AI 時代的⽤量。⼀台傳統伺服器 ⼤約只需 2000-3000 顆 MLCC ,但⼀整個 NVIDIA NVL72 機櫃總⽤量⾼達驚

⼈的 44 萬顆 。 Gmail - AI 點燃被動元件? MLCC 、鉭質電容與 TLVR 電感是甚麼?這次不⼀樣? -深⼊分析第 45

這正是 2026 年 市場最⼤的特徵: 「 K 型復甦 」 。

普通⼿機⽤的標準型元件還在殺價競爭,但 AI 專⽤ 的⾼階 MLCC 交期卻拉得 ⾮常⻑。因為⾼階產線擴產極慢且良率難控,這種稀缺性在未來兩年內是被物 理條件死死鎖住的。

那麼,從產業庫存的⾓度看,現在到底處於這場 AI 週期 的哪⼀個階段?

我們可以⽤兩個關鍵數據來看:⾸先是 「稼動率」 (代表⼯廠機器運轉的忙 碌程度) 。 iM Securities 估計 2026 年第⼀季 三星電機 的稼動率為 92% , 村⽥ 更⾼達 95% ;這意味著⼯廠的機器幾乎是接近滿載運轉,已經沒有多餘 的⼒氣⽣產更多貨了。

其次是 「庫存天數」 (代表⼿上的現貨夠賣幾天) 。三星電機的庫存天數降到 約 30 天 ,遠低於業界認為 40 天 的 「健康⽔位」 。

但根據市場的調研, ⽬前連「 重複下單」 (也就是客⼾怕買不到,同時跟好幾 家廠商多訂好幾倍的貨)的爭議都還沒出現。

這意味著現在的買氣還算「理智」 , MLCC 廠商 的獲利預期還有 上修空間 。換 句話說,對⽐ 2018 年那次「交期 50 週、現貨價飆 30 倍」的瘋狂,現在這場 缺貨潮 其實還沒進⼊ 「 恐慌性搶貨 」 的階段。

真正的關鍵將落在 2026 年第三季 ,這會是 Vera Rubin 平台 量產加速、加上 IT 旺季 雙重需求疊加的時點,當⼤家都意識到⽶缸真的沒⽶時,最有可能引爆 那場推升股價狂飆的 「恐慌性下單」 。

⼀場真正的 超級週期 ,通常都是從這種「怕買不到」的集體焦慮開始的。

3.3 拆解 NVIDIA GPU 的供電網路

在 2026 年 3 ⽉ , NVIDIA 正式發表了全新的 Vera Rubin 平台(預計下半年出 貨) ,這將 AI 伺服器的電⼒焦慮推向了前所未有的⾼峰。

上⼀代的 Blackwell GPU 功耗⼤約在 1.2 到 1.4 kW ,但 Rubin GPU 的熱設計 功耗( TDP )直接提⾼到 1.8 ⾄ 2.3 kW 。

為了應付這種瞬間電流, NVIDIA 在 Rubin 機櫃中導⼊了⾼達 6 倍 的能量儲存設 計(每顆 GPU 分配到 400 焦⽿) ,⽤來實現「智慧平滑供電」 。

這意味著⼯程師必須在主機板上部署更龐⼤、更精密的「 三道⿈⾦防線 」 。

Gmail - AI 點燃被動元件? MLCC 、鉭質電容與 TLVR 電感是甚麼?這次不⼀樣? -深⼊分析第 45 期:被動元件

- ⾸先是第⼀道防線: MLCC (積層陶瓷電容) 。它們被⼤量部署在最靠近 GPU 的位置,負責處理最快的⾼頻突波。在 Rubin 世代,為了分攤⾵險 並應付更⾼的功率密度, NVIDIA 刻意增加了 超⾼容值 MLCC 的使⽤量。

- 緊接著是第⼆道防線:聚合物鋁固態電容 。它們是吸收巨⼤能量的主⼒, 負責⼤容量中頻濾波。然⽽,在最新的 Rubin 設計中, NVIDIA 為了避免 單⼀供應商斷鏈的⾵險,開始微調這道防線的⽐例,將部分重擔轉移給了 其他兩種電容。

- 最後是第三道防線:鉭質電容 。在 GPU 板上空間最擁擠、⾼溫⾼壓的關 鍵供電區,鉭質電容在⾼溫⾼壓下不會縮⽔,是極限空間裡的最後保險。

3.4 為什麼沒有⼀家公司能「贏者全拿」?-跨不過去的材料科學壁壘

既然 AI 伺服器 同時需要這三種電容,為什麼沒有企業能把它們全包下來?

因為它們的製造基因完全不同。做 MLCC 考驗的是 精密陶瓷⼯藝 ;做 聚合物鋁 電容 考驗的是 電化學表⾯處理 與⾼分⼦合成;⽽做 鉭質電容 則涉及危險的 化學 冶⾦ 與稀有⾦屬提煉。

⼀個精通陶瓷烘焙的師傅,不可能⼀夜之間變成冶⾦專家。這也是為什麼 國巨 必須豪擲千⾦買下美國 基美( KEMET ) ,因為在被動元件的世界裡, 併購 是跨 越材料科學壁壘唯⼀的捷徑。

第四章:「⾼階 MLCC」的護城河

在 AI 伺服器 中, GPU 滿載運作時周邊溫度輕易突破 100°C 。低階 MLCC 在⾼ 溫下電容值會崩潰甚⾄破裂,⽽⾼階 MLCC 必須具備極佳的 耐⾼溫特性 。

此外, AI 晶⽚周邊⼨⼟⼨⾦,⼯程師必須在⽐芝⿇還⼩的體積內塞⼊極⾼的電 容值。這要求⾼階 MLCC 必須在 極⼩體積 、 極⼤容量 、 極耐⾼溫 這三個互相⽭ 盾的物理條件下達到完美平衡。

特別是在 Vera Rubin 世代, NVIDIA 為了供應鏈韌性,更加依賴這些能提供超 ⾼容值的頂規 MLCC 。

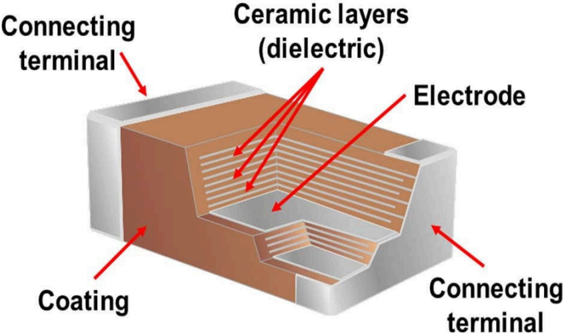

4.1 堆疊的藝術:決定勝負的「微米級」千層派

要在微⼩體積內塞⼊巨⼤電容值,靠的是將陶瓷層與⾦屬電極層交錯疊加的 「 堆疊 」技術。

低階產品只需疊幾⼗層,但 ⾼階 MLCC 必須在同樣厚度內疊上 1000 甚⾄ 2000 層 。

這意味著每⼀層陶瓷不到 1 微⽶ ,只要混⼊⼀顆微⼩的灰塵就會短路燒毀。這 正是區分 頂級⼤廠 與⼆線廠的分⽔嶺。

4.2 原料與技術壁壘:被⽇本⼈掐住的「陶瓷⼼ 臟」

⾼階 MLCC 的靈魂在於將「 鈦酸鋇 」陶瓷粉末做到極致。它必須是 奈⽶級 、極 度純淨且顆粒⼤⼩完全⼀致。

⽬前全球能掌握這種頂級粉末量產技術的霸主幾乎全是 ⽇本企業 ( 堺化學 、 共 ⽴材料 、 富⼠鈦⼯業 ) 。 村⽥ 等⿓頭廠甚⾄⾃⼰提煉粉末⾃⼰燒結,築起了極 深的護城河。

做 MLCC 的「麵粉」掌握在⽇本⼈⼿裡。

這也是為什麼即使中國廠商砸再多錢蓋 MLCC 廠,仍然必須跟⽇本買頂級粉 末,做 MLCC 的「 麵粉 」掌握在⽇本⼈⼿裡,這個結構在可⾒未來不會改變。

4.3 MLCC 的「三層分化」:為什麼產能轉移不 會雨露均霑

既然⽇韓⼤廠把產能全搬去做 AI ⾼階 MLCC ,那中低階 MLCC 應該也會跟著缺 貨漲價吧?就像記憶體中的 HBM 和 DRAM ⼀樣,對嗎?

這個直覺在 2026 年 是錯的。要看懂 MLCC 這個池⼦,你必須把它切成三層來 看,⽽每⼀層的故事完全不⼀樣:

- 頂層: AI / ⾞⽤超微⾼容 (市場規模 ~15% ,但攫取利潤 >40% ) 代表規 格是 008004 與 0201 ⾼容值 。這層是 村⽥ 、 三星電機 、 太陽誘電 的寡佔領 域,三家合計市佔超過 90% 。這才是真正的 賣⽅市場 。

- 中段:消費⾼端與⼯業級 (市場規模 ~45% ) 代表規格是 0402 / 0603 標 準⾼容 ,這層才是台廠的真正戰場。

- 底層:通⽤消費級 (市場規模 ~40% ,但攫取利潤 <15% ) 代表規格是 0805 、 1206 等較⼤尺⼨。它不但沒有跟著漲價, 2024-2025 年 ASP 反⽽ 是持續下跌的。

為什麼「擠壓效應」沒有發⽣?三個結構性原因

- 第⼀,中國產能擴張 。 ⾵華⾼科 、 三環集團 在過去三年累積投⼊超過 600 億⼈⺠幣 擴產。低階 MLCC 不是「 缺貨 」 ,⽽是「 過剩 」 。

- 第⼆,需求基本盤在萎縮 。 低階 MLCC ⼤量⽤在⽩牌⼿機、平價 PC 、家 電上,這些終端市場 2026 年 買氣低迷。

- 第三,根本沒有「池⼦相通」 。 ⽇韓⼤廠搬⾛的是頂層產能,這些產線從 設備到製程都做不了 0805 通⽤品 。雙⽅各做各的,互不相關。

4.4 板塊移動:台廠的「黃⾦中段」窗⼝期

當⽇韓⼤廠戰略性放⼿中段標準品,台灣的 國巨 與 華新科 成了最⼤的紅利接收 者。但這個窗⼝能撐多久?關鍵變數有兩個:

變數⼀:⽇韓⼤廠會不會回頭? 答案取決於 AI ⾼階產能 的擴張節奏。如果屆

時頂層需求成⻑不如預期、產能反⽽過剩,⽇韓⼤廠勢必會把多餘產能往中段

傾倒。台廠享受的這波紅利,本質上是「 借來的時間 」 。 Gmail - AI 點燃被動元件? MLCC 、鉭質電容與 TLVR 電感是甚麼?這次不⼀樣? -深⼊分析第 45 期:被動元件

變數⼆:中國廠的技術升級速度。 三環集團 與 ⾵華⾼科 正在從低階奮⼒往中段 爬升。這也是為什麼 國巨 這幾年積極 併購 ,必須靠「品類⿑全 + 客⼾綁定」築 第⼆道護城河。

4.5 替換的殘酷代價:MLCC 與 鉭質電容的愛恨 情仇

不過,在 AI 伺服器 的⾼壓環境下, MLCC 會有嚴重的 降容效應( DC Bias ) , 實際容量可能剩不到⼀半。你可能會想,把所有 MLCC 都換成容量穩定的 鉭質 電容 不就能解決問題了嗎?

但現實中根本辦不到。原因有三:

- 價格貴 5 到 8 倍 。 同等容值下, 聚合物鉭質電容 的單價遠⾼於 MLCC , 對 BOM 成本是極⼤壓⼒。

- 根本買不到 。 鉭質電容 全球年產值不到 14 億美元,是 MLCC 市場的零 頭。三⼤供應商現在採取 產能配給制 。

- 裝反就爆炸 。 鉭質電容 是有極性的元件, 焊反⽅向會直接燃燒甚⾄引 爆 ,這對講究⾃動化、零缺陷的伺服器組裝產線是極⼤的良率⾵險。

正因為「 全換鉭質 」在經濟、供給、製程三個維度上都不可⾏,⼯程師才陷⼊ 了真正的兩難: MLCC 便宜量⾜卻會縮⽔,鉭質穩定卻貴⼜稀缺。

第五章:最⾼階的電容—「鉭質電 容」

在整個 AI 伺服器 的被動元件⼤軍裡, 鉭質電容 是⼀個集⿑了 「技術無可取 代」 、 「原料被死死掐住」 以及 「極端壟斷」 的 市場 。 Gmail - AI 點燃被動元件? MLCC 、鉭質電容與 TLVR 電感是甚麼?這次不⼀樣? -深⼊分析第 45 期:被動元件

5.1 供給與市佔:只有三把鑰匙的封閉俱樂部

這個市場極度集中,由美系⾊彩的三巨頭霸佔: KEMET (已被台灣 國巨 收 購) 、 AVX (已歸⼊京瓷旗下)和 Vishay 。

這三家合計拿下了全球 60-70% 的市佔率(單是 KEMET ⼀家就握有全球逾 40% 的產能) 。

這是⼀個完美的 賣⽅市場 。⾯對 鉭礦成本 飆升,這些⿓頭廠不僅成功轉嫁了 原物料成本,甚⾄正在享受 「利潤率擴張( Margin Expansion ) 」 的甜頭。

截⾄ 2026 年 4 ⽉,我們已經看到多輪針對 AI 伺服器 與資料中⼼⾼階料號的 針對性漲價:

- KEMET (國巨) :在過去不到 12 個⽉內已經啟動 第三次漲價 ,最新⼀ 波於 2026 年 4 ⽉ 1 ⽇⽣效,精準鎖定需求最旺盛的 聚合物鉭質電容系 列 (如 T523 、 T520/T521/T530 等) 。⽽前幾輪的漲幅每次都⾼達 2030% 。

- Kyocera AVX 等⼤廠也在 2025 ⾄ 2026 年初跟進了類似的 15-30% 漲 幅。

這些漲價不是⼀次性的,⽽是持續、針對特定產品,且明確與 鉭粉成本 及產 能緊缺掛鉤。

由於客⼾在供電電路中,對這種 ⾼容值、低阻抗( Low-ESR ) 的聚合物 鉭質電容幾乎沒有替代選項,交期已從過去的 8-10 週,⼤幅拉⻑到 2026 年的 18-40 週 。

這種 極致的定價權 直接反映在財報上。以純度最⾼的 國巨 為例,其 2026 年 第⼀季的 ⽑利率衝上了 38.1% ,創下近 14 個季度以來的新⾼,年增約 2.5 個 百分點 。

管理層在法說會上明確將此歸功於 鉭質電容 的連續漲價與 AI 伺服器需求 的激 增。在很多情況下,這些漲幅甚⾄ 「超過」 了原料成本的漲幅。

因為供應商正在對稀缺產能進⾏配給,並從這些無可取代的 AI 硬體設計 中獲 取超額價值。

這告訴投資⼈⼀個核⼼結論:在這個 AI 週期中, 鉭質電容⿓頭 ( 國 巨 /KEMET 、 Vishay 、 Panasonic 、 Kyocera AVX )擁有真正的 定價權 ,他們能實質擴⼤⽑利,這與難以轉嫁成本的⼤宗標準型被動元件形成了最⼤ 的對⽐。 Gmail - AI 點燃被動元件? MLCC 、鉭質電容與 TLVR 電感是甚麼?這次不⼀樣? -深⼊分析第 45 期:被動元件

5.2 企業的基因隔離:為什麼別⼈學不來?

為什麼村⽥不跨界做 鉭質電容 ?因為 鉭質電容 的核⼼是 「粉末冶⾦與化 學」 ,最早是為了軍⼯與航太產業打造的極端科技,這與 MLCC 的陶瓷技術 存在嚴重的 「基因隔離」 。

更⼤問題的是,全球超過 50% 的鉭礦來⾃地球上最動盪的地⽅: 剛果⺠主共 和國 。

2025 年初的礦災與叛軍把持,讓這條 「⾎鑽⽯」 供應鏈頻頻斷鏈。 2026 年 第⼀季,歐洲市場 鉭粉報價 已經飆到 每公⽄超過 500 美元 ,今年以來 暴漲 90% 。

鉭粉 是製造 鉭質電容 的直接原料,其價格反映的是「從鉭精礦提煉、純化、 球化到電容級」的整條加⼯鏈緊縮 —上游的 鉭精礦價格 也同步上漲超過 40% 。沒有礦,再先進的機器也只能停擺。

5.3 供應鏈的重新洗牌:聚合物鋁電容的失寵與 MLCC 的逆襲

在 Blackwell 世代,結合了低電阻與⾼穩定性的 「聚合物鋁電容」 曾被視為 完美的折衷⽅案。然⽽,到了 2026 年的 Vera Rubin 世代,局勢發⽣了微妙 的變化。

NVIDIA 為了追求更極致的模組化與供應鏈韌性,開始刻意降低對單⼀來源的 依賴。據供應鏈傳出, NVIDIA 在新款運算匣中,減少了對特定⽇系⼤廠(如 Panasonic 的 SP-Cap )聚合物鋁電容的使⽤量。

這份空缺出來的需求,被強制轉移到了具備多重供應來源的 超⾼容值 MLCC ,以及 無可替代的鉭質電容 ⾝上。這場設計哲學的轉變,讓 鉭質電容 與 ⾼ 階 MLCC 的需求與 定價權 變得更加不可撼動。